มาตรฐานการรายงานทางการเงินฉบับที่ 9 หรือ Thai Financial Reporting Standards : TFRS 9 เริ่มบังคับใช้เเล้ว เมื่อวันที่ 1 มกราคม 2563 ที่ผ่านมา หลังเตรียมการมาตั้งเเต่ปี 2558 ก่อนหน้านี้หลายคนคิดว่าการนำ TFRS 9 มาใช้จะส่งผลกระทบต่อฐานะทางการเงิน ผลการดำเนินงาน และระบบสถาบันการเงินเป็นอย่างมาก

ตอนนี้นับเป็นเวลากว่า 3 เดือนเเล้ว หลังการบังคับใช้ TFRS 9 อย่างเป็นทางการ การรับมือของสถาบันการเงินไทย ความเปลี่ยนแปลง ความเสี่ยงและผลกระทบที่เกี่ยวข้อง…เป็นอย่างไรกันบ้าง

รู้จัก TFRS 9

ดร.ศุภมิตร เตชะมนตรีกุล หุ้นส่วนสำนักงานด้านการสอบบัญชี บริษัท ดีลอยท์ ทู้ช โธมัทสุ ไชยยศ สอบบัญชี จำกัด อธิบายถึง TFRS 9 ว่ามาตรฐานการรายงานทางการเงินฉบับที่ 9 คือเครื่องมือทางการเงินที่ใช้ลงบัญชีของกิจการที่มีส่วนได้เสียสาธารณะ (PAEs: Publicly Accountable Entities) ได้แก่ บริษัทมหาชน กิจการที่ต้องระดมเงินในวงกว้างโดยการออกตราสารหนี้ ตราสาร ทุน หรือเอกสารแสดงสิทธิ เช่น สถาบันการเงิน บริษัทหลักทรัพย์และกองทุนรวม บริษัทประกันภัย บริษัทประกันชีวิต รวมถึงกิจการที่กำลังขอจดทะเบียนออกตราสารในตลาดหลักทรัพย์ ส่วนบริษัททั่วไป หรือธุรกิจ SMEs ไม่ต้องใช้มาตรฐานกลุ่มนี้

มาตรฐาน TFRS9 ได้ปรับเปลี่ยนหลักการเกี่ยวกับการจัดประเภทและการวัดมูลค่าของเครื่องมือทางการเงิน และการด้อยค่าของเครื่องมือทางการเงิน มีส่วนที่สำคัญคือ การกันเงินสำรองเพื่อรองรับผลเสียหายที่อาจจะเกิดขึ้นจากสินทรัพย์และภาระผูกพัน เช่น เงินให้สินเชื่อ เงินลงทุนในตราสารหนี้ สัญญาค้ำประกันทางการเงิน วงเงินที่ยังไม่ได้เบิกใช้ จากแนวคิดเดิมที่กันเงินสำรองจากความเสียหายที่เกิดขึ้นแล้ว (Incurred Loss) มาเป็นการกันสำรองเพื่อรองรับความเสียหายที่คาดว่าจะเกิดขึ้นในอนาคต (Expected Loss: EL) เพื่อให้เงินสำรองสะท้อนความเสี่ยงด้านเครดิตตลอดอายุของลูกหนี้

โดยกำหนดให้พิจารณาจากข้อมูลทั้งในอดีต ปัจจุบัน และเหตุการณ์ที่คาดว่าจะเกิดขึ้นในอนาคต (Forward-looking Information) พิจารณากันเงินสำรองต่างกันตามสถานะหรือชั้น (Stage) ของลูกหนี้

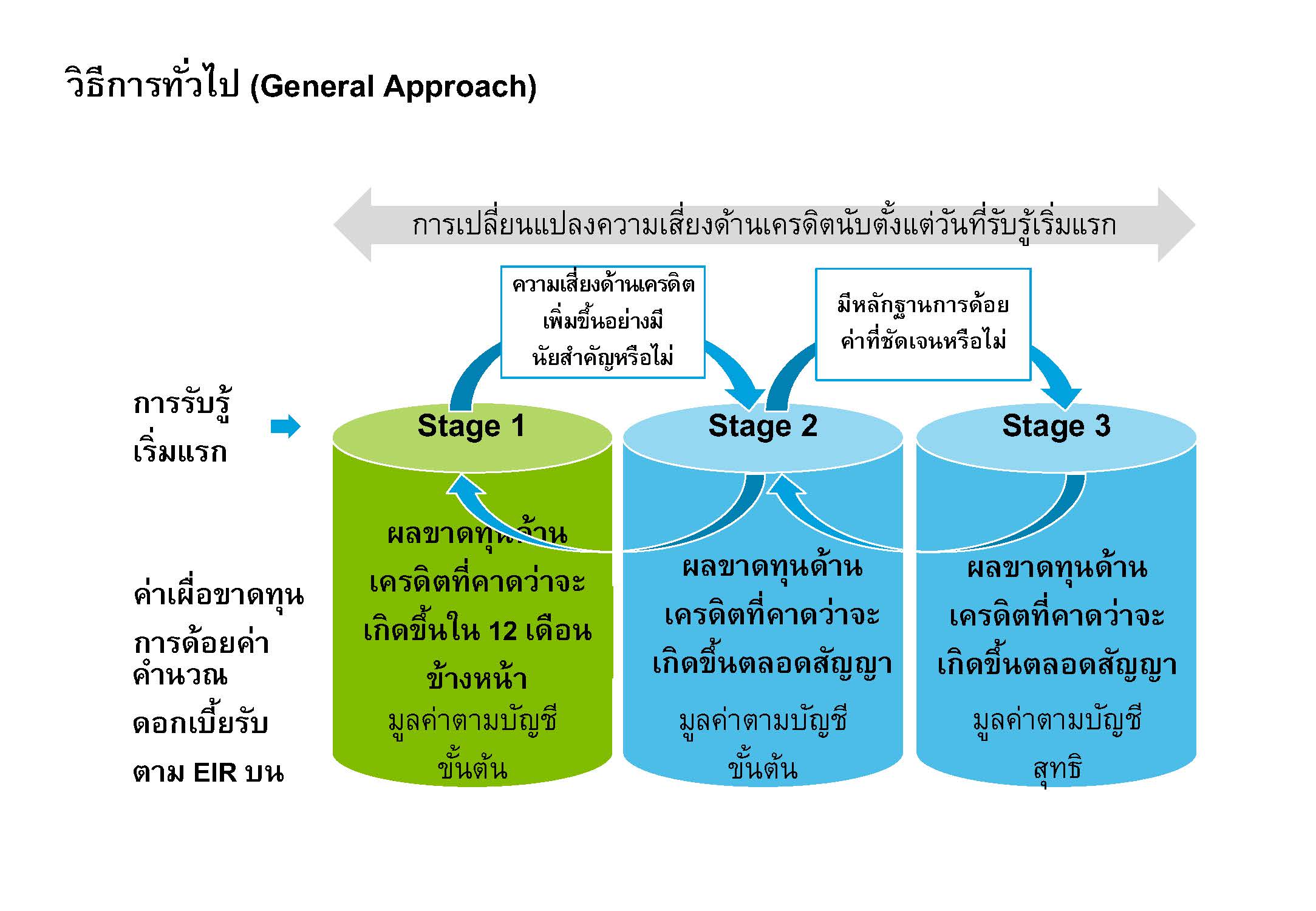

สำหรับสถานะหรือชั้นของลูกหนี้ ตาม TFRS9 เเบ่งได้ ดังนี้

ลูกหนี้ Stage 1 กลุ่มที่มีความเสี่ยงด้านเครดิตไม่เปลี่ยนแปลงจากวันแรกของการให้สินเชื่อ ให้กันเงินสำรองเพื่อรองรับความเสียหายที่คาดว่าจะเกิดขึ้นภายใน 1 ปีข้างหน้า (1-year EL)

ลูกหนี้ Stage 2 กลุ่มที่มีความเสี่ยงเพิ่มขึ้นอย่างมีนัยสำคัญ

ลูกหนี้ Stage 3 กลุ่มหนี้ที่ไม่ก่อให้เกิดรายได้ (Non-performing loan: NPL) ให้กันเงินสำรองรองรับความเสียหายที่คาดว่าจะเกิดขึ้นตลอดอายุของลูกหนี้ (Lifetime EL) ทำให้สถาบันการเงินรับรู้เงินสำรองเร็วขึ้นตามสถานะของลูกหนี้ที่เปลี่ยนแปลงไปและงบการเงินสะท้อนฐานะที่แท้จริงอย่างเป็นปัจจุบัน

ดร.ศุภมิตร กล่าวว่า งบการเงินจะเปลี่ยนแปลงการแสดงรายการแบบใหม่ ตามแนวทางการจัดประเภทและการวัดมูลค่าที่เปลี่ยนแปลง จะเพิ่มบางรายการ เช่น สินทรัพย์ หนี้สินทางการเงินที่วัดมูลค่าด้วยมูลค่ายุติธรรมผ่านกำไรขาดทุน (Fair value through PL: FVTPL) และงบกำไรขาดทุนจะมีการเปลี่ยนแปลงบางรายการ เช่น กำไร (ขาดทุน) จากการวัดมูลค่าเครื่องมือทางการเงินประเภทต่างๆ ผ่านกำไรขาดทุน (FVTPL) หรือกำไรขาดทุนเบ็ดเสร็จอื่น (Fair Value through Other Comprehensive Income: FVOCI) และผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น

“การเปลี่ยนแปลงนี้ จะช่วยให้ผู้ใช้งบการเงินทราบถึงรูปแบบการประกอบธุรกิจ และวัตถุประสงค์ในการถือครองสินทรัพย์ของกิจการ หากมีวัตถุประสงค์ในการถือครองสินทรัพย์เพื่อมุ่งหวังกำไรระยะสั้น จะรับรู้กำไรหรือขาดทุนจากการเปลี่ยนแปลงมูลค่าเข้างบกำไรขาดทุน (FVTPL) แต่หากถือเพื่อมุ่งหวังกระแสเงินสดและขายในอนาคต จะรับรู้กำไรหรือขาดทุนจากการเปลี่ยนแปลงมูลค่าเข้างบกำไรขาดทุนเบ็ดเสร็จอื่น (FVOCI) แต่หากถือเพื่อมุ่งหวังเพียงกระแสเงินสดตามสัญญา จะวัดมูลค่าด้วยวิธีราคาทุนตัดจำหน่ายและมีการกันสำรอง”

ทั้งนี้ อัตราส่วนทางการเงินบางรายการก็จะมีการเปลี่ยนแปลงเช่นกัน เช่น เงินให้สินเชื่อใน Stage 2 ratio อาจมากกว่า Special Mention (SM) ratio เดิม เนื่องจากขอบเขตการนับลูกหนี้ที่กว้างกว่า ในขณะที่ Net Interest Margin (NIM) อาจกว้างขึ้นแต่ไม่มาก เนื่องจากการรับรู้รายได้ดอกเบี้ยจากส่วนที่คาดว่าจะได้รับคืนของลูกหนี้ NPL

KTC ใช้ TSRF9 ตั้งสำรองลด รายได้ดอกเบี้ยเพิ่ม

ด้าน ชุติเดช ชยุติ รองประธานเจ้าหน้าที่บริหารอาวุโส – คอร์ปอเรท ไฟแนนซ์ บริษัท บัตรกรุงไทย (KTC) ให้ความเห็นว่า ตามที่บริษัทได้นำมาตรฐานบัญชีใหม่ TFRS9 มาใช้สำหรับงบการเงินของ KTC ที่มีรอบระยะบัญชีตั้งเเต่วันที่ 1 ม.ค. เป็นต้นมา นั้น “จะเป็นการเปลี่ยนแปลงในการรายงานตัวเลขทางการเงินมากกว่าที่จะเป็นผลกระทบต่อการปฏิบัติงานจริง”

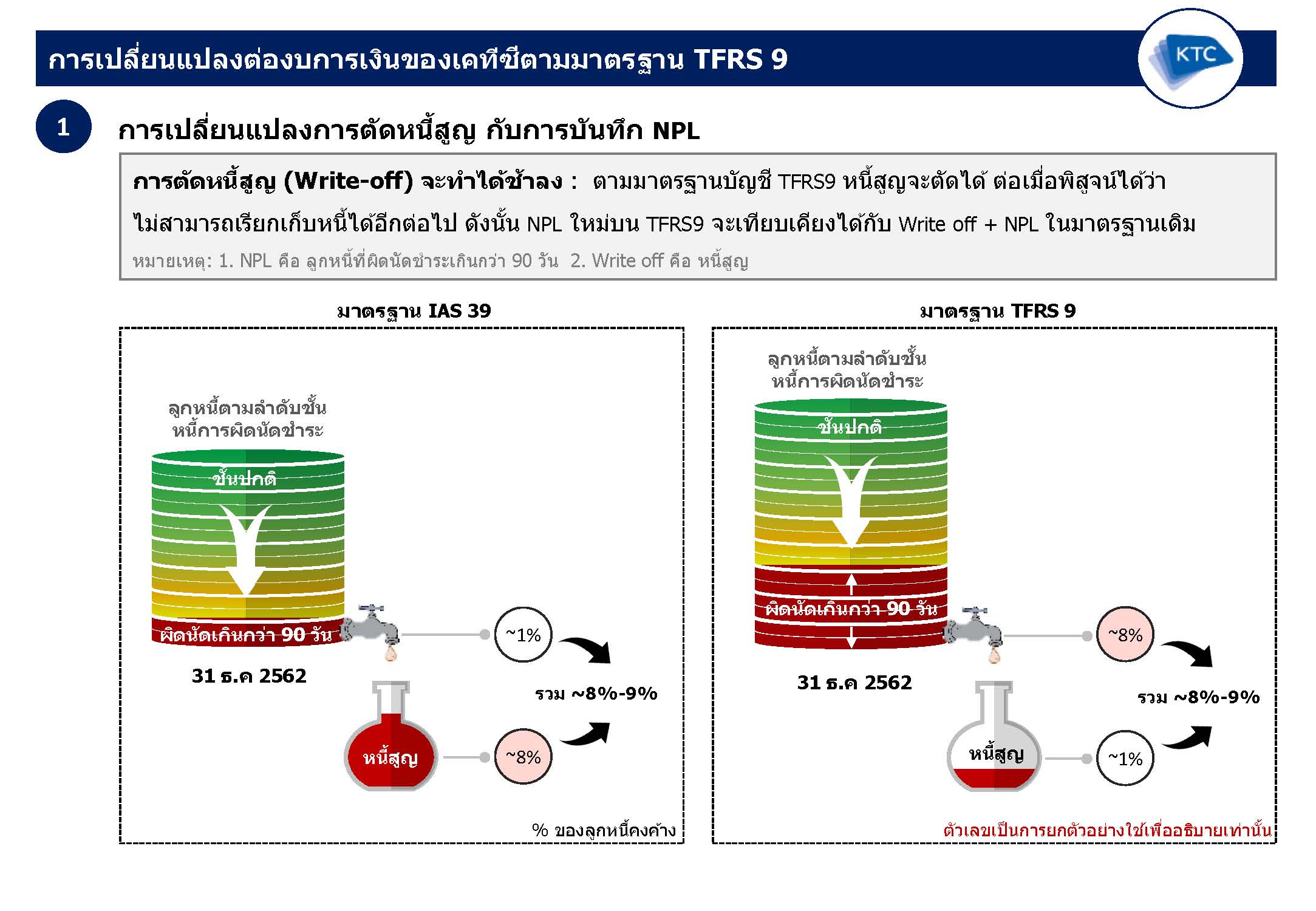

โดยสิ่งที่เปลี่ยนแปลงมากที่สุดจะมาจากแนวทางการตัดหนี้สูญที่เข้มข้นกว่ามาตรฐานเดิม ส่วนใหญ่แล้วจะกระทบต่อตัวเลขสินเชื่อที่ไม่ก่อให้เกิดรายได้ (NPL) จากการเปลี่ยนแปลงการตัดหนี้สูญ (Write off) ที่จะมีจำนวนลดลงกว่าเดิมมาก จึงทำให้มีจำนวน NPL เพิ่มขึ้น

คาดว่า NPL ตามมาตรฐานทางบัญชีใหม่ ณ สิ้นปีนี้จะอยู่ที่ 7-9% จากปัจจุบันที่ประมาณ 1.06% โดยตอนนี้ KTC เรียกเก็บหนี้ได้แล้ว 400-500 ล้านบาท จากปีก่อนมีการ Write-off จำนวน 6,000 ล้านบาท

“TFRS9 จะทำให้ค่าใช้จ่ายในการตั้งสำรองลดลง การตัดจำหน่ายหนี้สูญที่ช้าลงกว่าเดิม และการรับรู้รายได้ดอกเบี้ยที่เพิ่มขึ้น ส่งผลดีต่อกำไรปีนี้”

ด้วยตามมาตรฐานบัญชีใหม่นี้ KTCจะไม่ต้องตั้งสำรองเต็ม 100% สำหรับหนี้ Stage 3 เหมือนเดิม ดังนั้นค่าใช้จ่ายในการตั้งสำรองจึงลดลง ส่งผลดีต่อผลการดำเนินงานของบริษัท ส่วนในกรณีที่ NPLเพิ่มขึ้น การตั้งสำรองส่วนเกินที่มีอยู่ก็สามารถรองรับได้

ผู้บริหาร KTC สรุปว่ารายงานตัวเลขทางการเงินตาม TFRS9 จะแตกต่างไปจากเดิม ดังนี้

- การเปลี่ยนแปลงการตัดหนี้สูญ (Write off) กับการบันทึกหนี้ที่ไม่ก่อให้เกิดรายได้ (NPL) หรือลูกหนี้ที่ผิดนัดชำระเกินกว่า 90 วัน

การตัดหนี้สูญจะทำได้ช้าลง เนื่องจากหนี้สูญที่ตัดออกเพื่อการใช้สิทธิทางภาษี จะยังไม่ถูกตัดออกจากรายงานจนกว่าจะพิสูจน์ได้ว่าไม่สามารถเรียกเก็บหนี้ได้อีกต่อไป ดังนั้นหนี้ NPL บนมาตรฐานใหม่ TFRS9 จะเทียบเคียงได้กับ Write off + NPL ตามมาตรฐานเดิม เช่น เดิมบริษัท A ตัดหนี้สูญปีละประมาณ 7-8% คงเหลือ NPL ประมาณ 1% แต่ภายใต้ TFRS9 จะรายงานประมาณ 8-9% ทำให้เห็นว่าตัวเลข NPL ตามมาตรฐานใหม่ดูสูงขึ้น

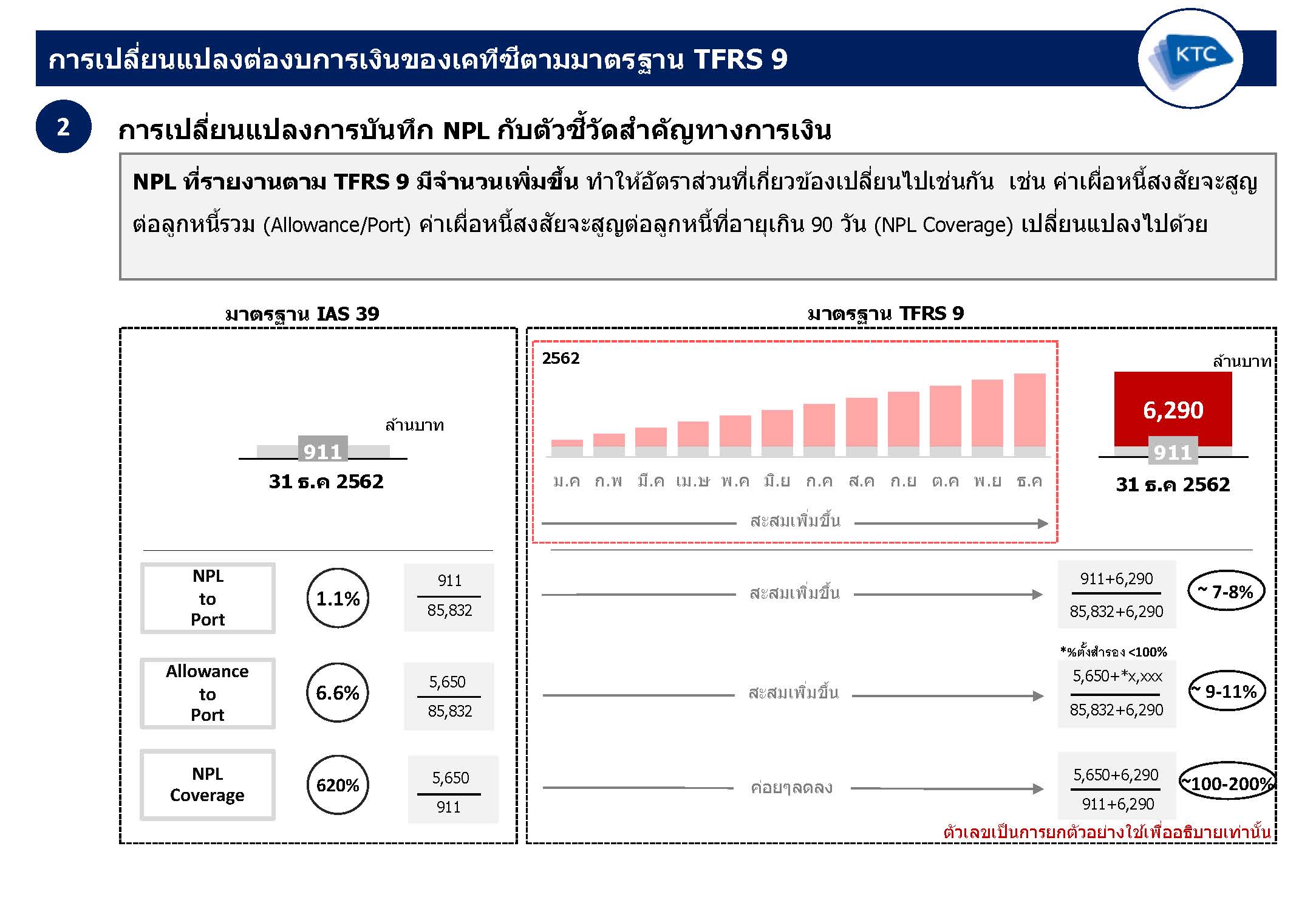

- การเปลี่ยนแปลงการบันทึก NPL กับตัวชี้วัดสำคัญทางการเงิน

ด้วย NPL ที่รายงานภายใต้ TFRS9 มีจำนวนเพิ่มขึ้น ทำให้อัตราส่วนที่เกี่ยวข้องมีการเปลี่ยนแปลงไปด้วย เช่น ค่าเผื่อหนี้สงสัยจะสูญต่อลูกหนี้รวม (Allowance/Port) ค่าเผื่อหนี้สงสัยจะสูญต่อลูกหนี้ที่อายุเกิน 90 วัน (NPL Coverage) เช่น ภายใต้มาตรฐานใหม่อัตราส่วนของ Allowance/Port ตามตัวเลขฐานใหม่อาจจะอยู่ประมาณ 9%-11% และ NPL Coverage อาจจะเป็นประมาณ 100%-200% ทั้งนี้ เมื่อมีการนำ TFRS9 มาใช้เต็มรูปแบบ จะทำให้สามารถประมาณการอัตราส่วนดังกล่าวได้ชัดเจนขึ้น

- การเปลี่ยนแปลงการบันทึกรายได้

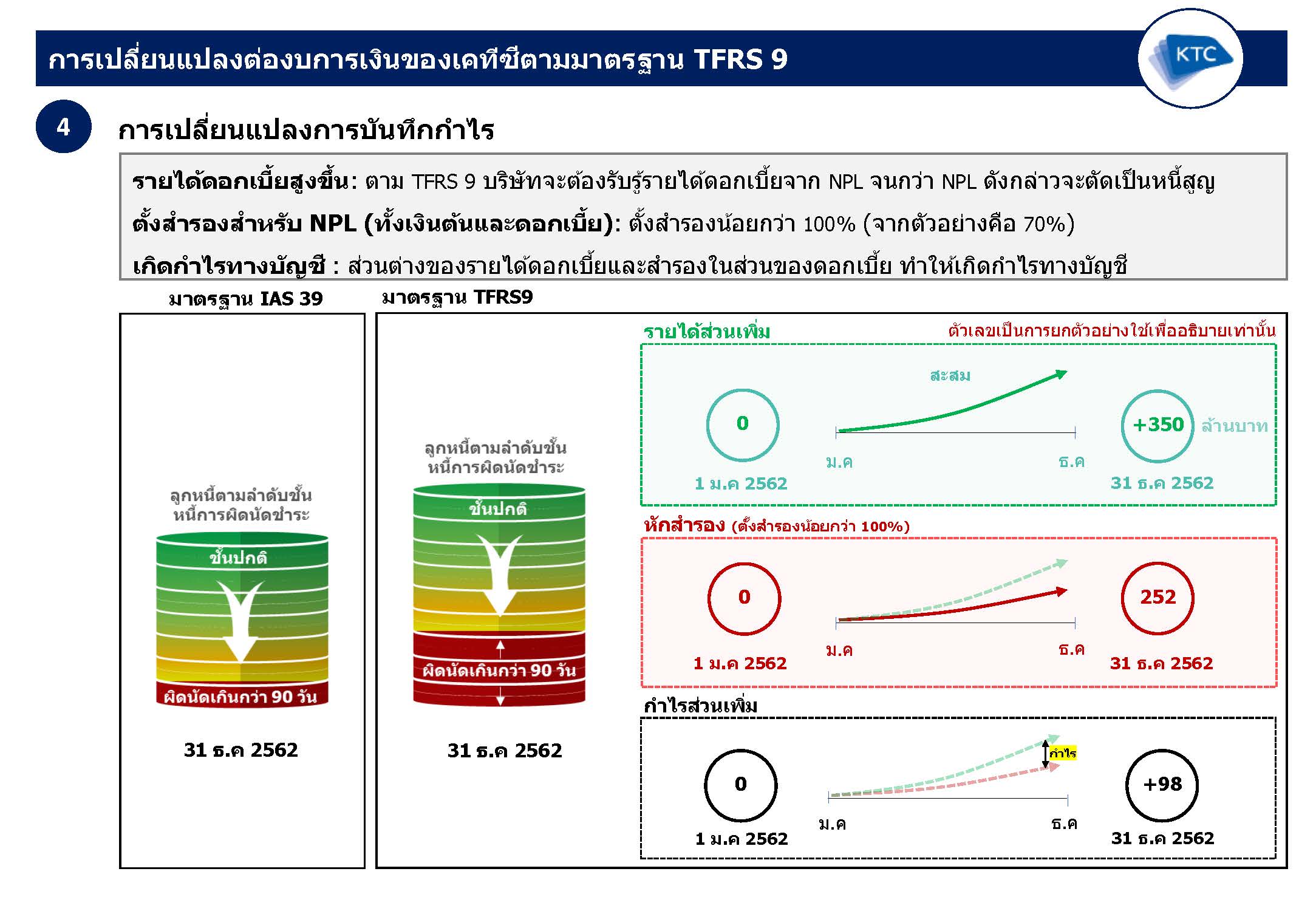

ภายใต้มาตรฐานใหม่ TFRS9 ที่กำหนดให้บริษัทยังคงต้องรับรู้รายได้ดอกเบี้ยจาก NPL ไปจนกว่า NPL ดังกล่าวจะถูกตัดเป็นหนี้สูญ แม้ว่าจะอยู่ใน Stage 3 แล้วก็ตาม

- การบันทึกกำไรทางบัญชีเพิ่มขึ้น

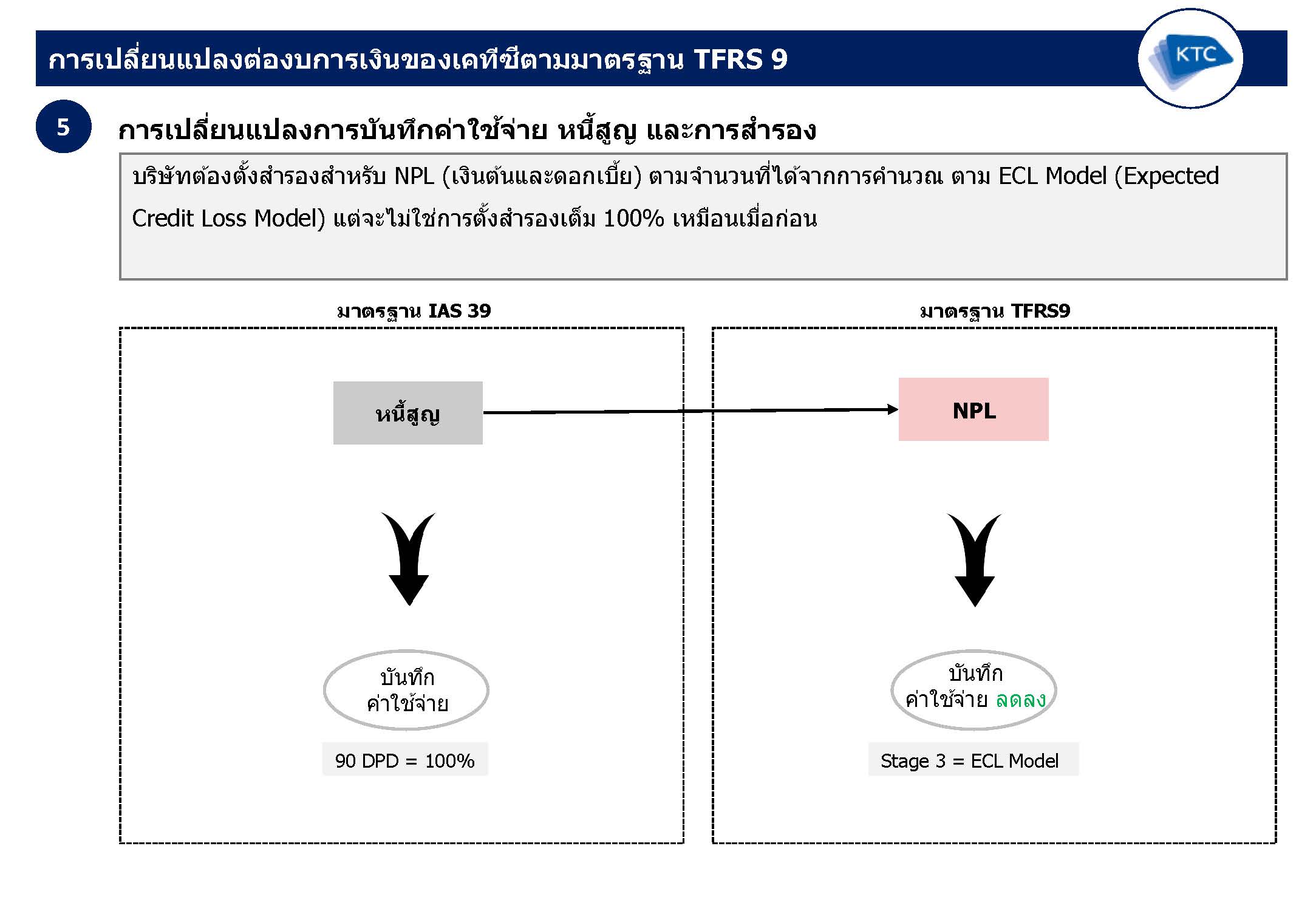

มาตรฐาน TFRS9 กำหนดให้บริษัทต้องตั้งสำรองสำหรับ NPL ทั้งเงินต้นและดอกเบี้ย ตามจำนวนที่ได้จากการคำนวณตาม ECL Model (Expected Credit Loss Model) ซึ่งจะไม่ใช่การตั้งสำรองเต็ม 100% เหมือนเดิม และด้วยมาตรฐาน TFRS9 ที่กำหนดไว้ ในกรณีที่มีส่วนต่างของรายได้ดอกเบี้ยและสำรองในส่วนของดอกเบี้ยที่น้อยกว่า 100% ให้รับรู้ผลต่างนั้นในงบกำไรขาดทุนด้วย ซึ่งมีผลให้กำไรทางบัญชีเพิ่มขึ้น

KTC มั่นใจยอดใช้จ่ายผ่านบัตรตามเป้า 15% เตรียมออกหุ้นกู้ครึ่งปีหลัง

ชุติเดช เปิดเผยว่า ในช่วง 2 เดือนที่ผ่านมา ทั้งยอดใช้จ่ายผ่านบัตร ยอดสินเชื่อ และบัตรใหม่ถือว่ายังเป็นไปตามเป้าหมายเดิมที่ตั้งไว้ เเต่ยังต้องติดตามสถานการณ์เศรษฐกิจใกล้ชิด โดย KTC ตั้งเป้ายอดใช้จ่ายผ่านบัตรปีนี้เติบโตไว้ที่ 15% สินเชื่อบุคคลเติบโต 10% หรือประมาณ 200,000 ล้านบาท และยอดบัตรใหม่ 300,000 บัตร

“กลุ่มลูกค้าที่มีรายได้สูงเเละพนักงานออฟฟิศซึ่งเป็นกลุ่มหลักของ KTC ยังมีการจับจ่ายใช้สอยกัน และลูกค้าในกลุ่มอื่นๆ มีความต้องการใช้เงินเพิ่มขึ้นในภาวะที่เศรษฐกิจชะลอตัว ทำให้มีการรูดบัตรใช้จ่ายไปก่อน ส่งผลให้ยอดใช้จ่ายผ่านบัตรเครดิตตอนนี้ยังเติบโต”

ขณะเดียวกันในช่วงภาวะเศรษฐกิจยังมีความเสี่ยง KTC ได้มีการเพิ่มการบริหารจัดการคุณภาพของพอร์ต์สินเชื่อให้มีคุณภาพเเละเข้มงดการปลอยสินเชื่อมากขึ้น

“นับตั้งเเต่ช่วงต้นปี ราว 2 เดือนที่ผ่านมา อัตราการอนุมัติบัตรเครดิตยังทรงตัวจากปีก่อนที่ 49% และอัตราการอนุมัติสินเชื่อส่วนบุคคลอยู่ที่ 29% ซึ่งในปีนี้บริษัทยังคงมั่นใจว่าพอร์ตสินเชื่อจะเป็นไปตามเป้า”

สำหรับการออกหุ้นกู้ในช่วงครึ่งปีหลัง ต้องดูสถานการณ์อัตราดอกเบี้ย นโยบายจากคณะกรรมการนโยบายการเงิน (กนง.) ก่อน โดยน่าจะอยู่ในระดับประมาณ 5-6 พันล้านบาท จากในช่วงเดือนสิงหาคมที่จะมีหุ้นกู้ครบกำหนดประมาณ 7,000 ล้านบาท

ทั้งนี้ KTC มีผลประกอบการ ณ วันที่ 31 ธันวาคม 2562 มีกำไรสุทธิ 5,524 ล้านบาท พอร์ตลูกหนี้การค้ารวมเท่ากับ 85,834 ล้านบาท ฐานสมาชิกรวม 3.4 ล้านบัญชี แบ่งเป็นธุรกิจบัตรเครดิต 2,510,914 บัตร พอร์ตลูกหนี้บัตรเครดิตรวม 56,653 ล้านบาท NPL รวม 1.06% NPL บัตรเครดิตอยู่ที่ 0.93% ธุรกิจสินเชื่อบุคคลมีจำนวนทั้งสิ้น 888,342 บัญชี ยอดลูกหนี้สินเชื่อบุคคลรวม 28,933 ล้านบาท NPL ของสินเชื่อบุคคลอยู่ที่ 0.92%