SCB EIC ปรับลดเป้าจีดีพีไทยปี 63 ติดลบมากขึ้น เป็น -7.3% จีดีพีโลกปีนี้คาดติดลบ 4% หนักสุดในรอบ 90 ปี มองไตรมาส 2 คือจุดต่ำสุดของเศรษฐไทยในปีนี้ จะเริ่มกลับมาดีขึ้นช่วงครึ่งปีหลัง “เเบบช้าๆ” นักท่องเที่ยวหาย 75% โรงเเรมราคาประหยัดจะฟื้นก่อน ห่วงหลังหมดมาตรการพักหนี้จะดัน NPL เพิ่ม ครัวเรือนไทยส่วนใหญ่มีเงินไม่พอรายจ่าย 3 เดือน คาดกนง.คงอัตราดอกเบี้ยที่ 0.5% จนถึงสิ้นปี

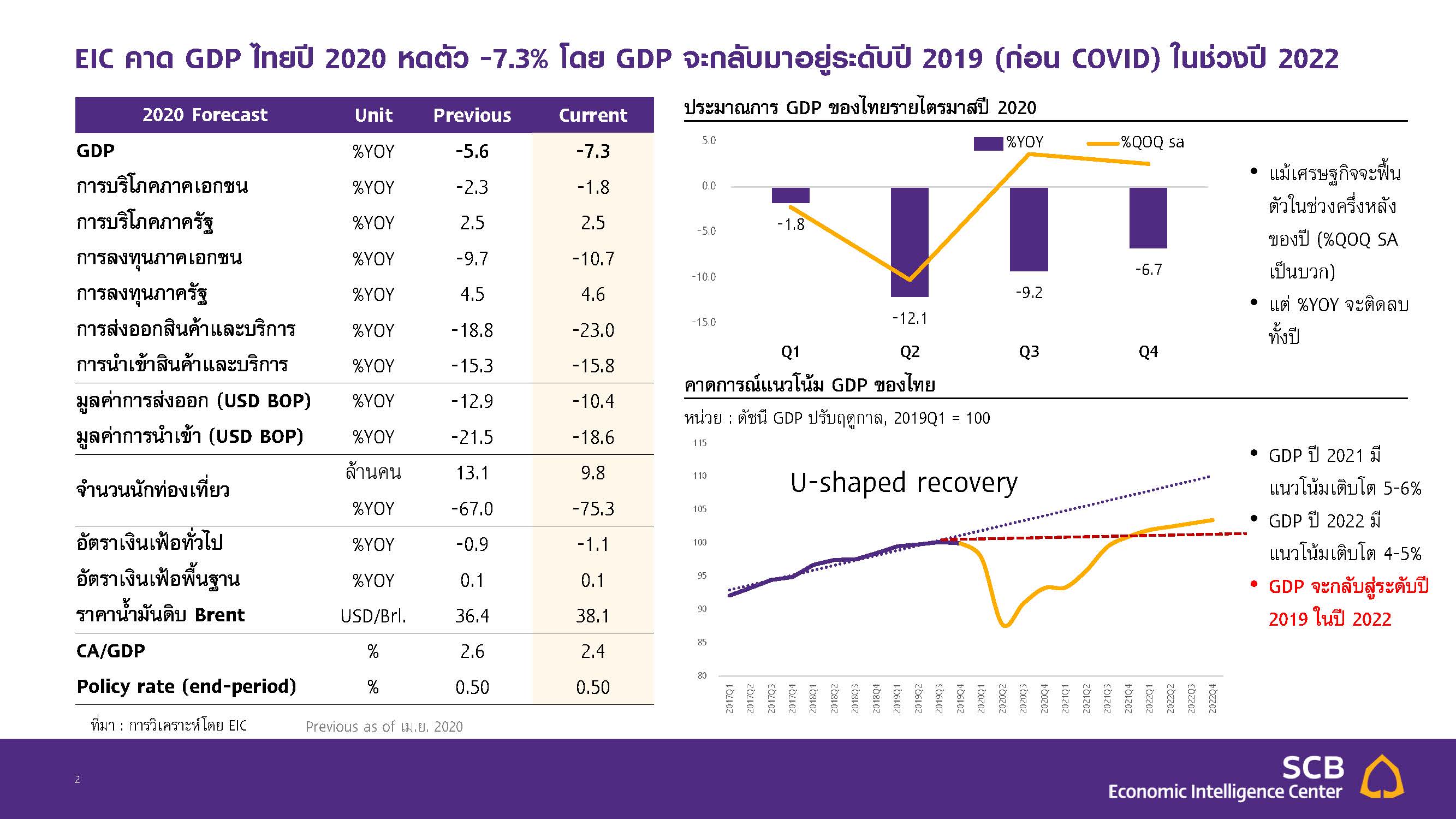

ยรรยง ไทยเจริญ รองผู้จัดการใหญ่ ผู้บริหารสูงสุด ศูนย์วิจัยเศรษฐกิจและธุรกิจ ธนาคารไทยพาณิชย์ จำกัด (มหาชน) หรือ SCB EIC เปิดเผยว่า ศูนย์วิจัยฯ ได้ปรับประมาณการอัตราการขยายตัวทางเศรษฐกิจ (GDP) ของไทยปีนี้ เป็นติดลบ 7.3% จากเดิมคาดติดลบ 5.6% จากผลกระทบของ COVID-19 โดยเฉพาะในภาคการท่องเที่ยวและการลงทุนภาคเอกชน

“แม้เศรษฐกิจไทยจะฟื้นตัวในช่วงครึ่งปีหลัง เเต่เป็นเเบบค่อยเป็นค่อยไป ซึ่งโดยรวมทั้งปีจะยังติดลบ คาดว่าเศรษฐกิจจะเริ่มกลับมาขยายตัวในระดับปกติเท่าปี 2019 ช่วงก่อนเกิดการแพร่ระบาดของ COVID-19 ได้ในปี 2022 หรืออีกราว 2 ปี”

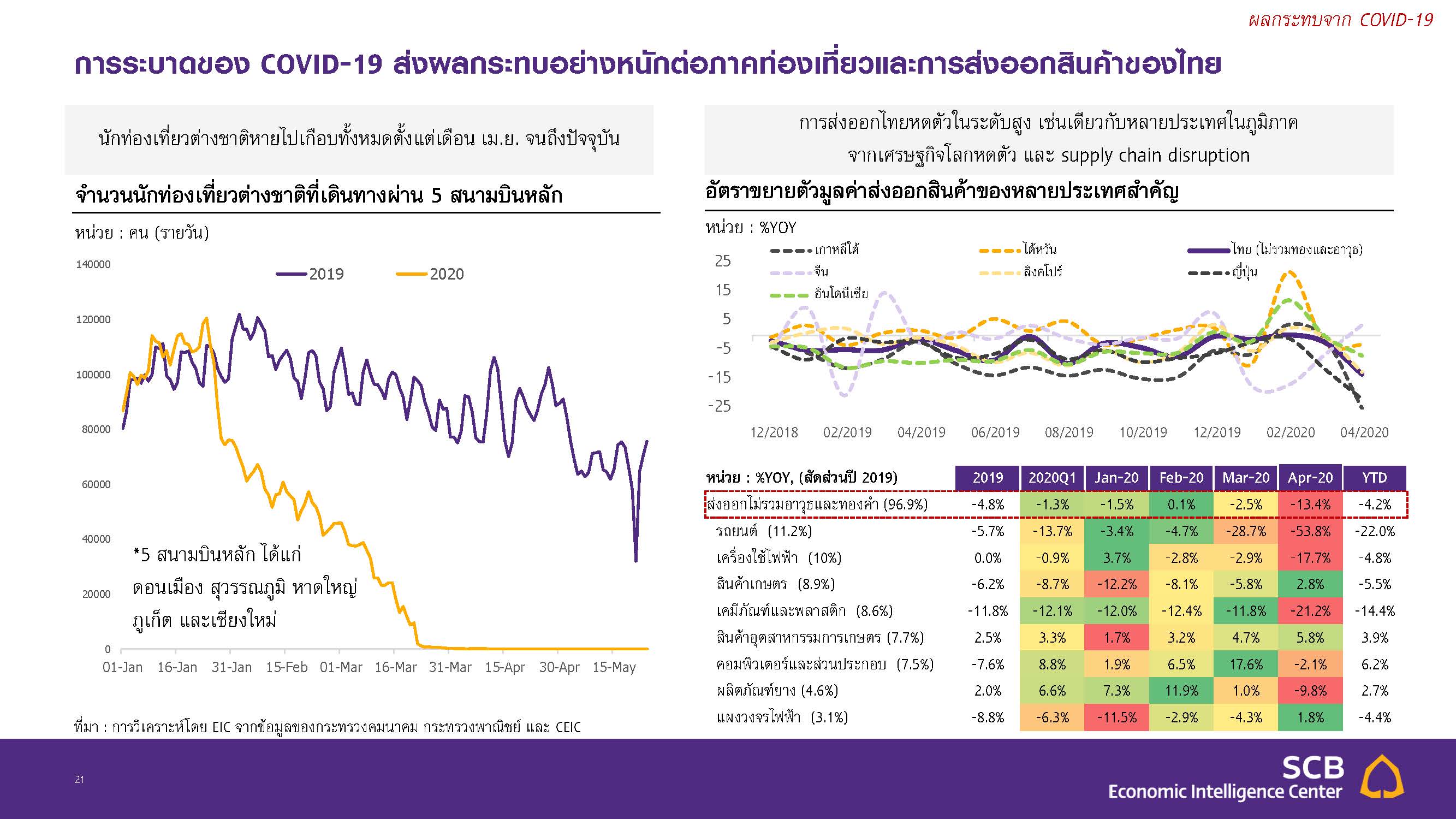

ขณะที่จำนวนนักท่องเที่ยวที่ปีนี้ คาดว่ามีนักท่องเที่ยวต่างชาติเดินทางเข้าไทยเพียง 9.8 ล้านคน จากปีก่อนที่ 40 ล้านคน (ติดลบ 75%) ด้านการส่งออกติดลบ 10.4% ขณะที่อัตราเงินเฟ้อทั่วไปในปีนี้คาดว่าจะติดลบ 1.1% เงินเฟ้อพื้นฐานคาดว่าจะอยู่ที่ 0.1% โดยไตรมาส 2 จะเป็นจุดต่ำสุดของเศรษฐกิจไทย คาดว่าจะติดลบถึง 12% ผลจากมาตรการล็อกดาวน์ที่เข้มงวด

ส่วนแนวโน้มเศรษฐกิจไทยในรายไตรมาส คาดว่า ไตรมาส 2 ปีนี้ เศรษฐกิจไทยจะอยู่ในระดับต่ำที่สุด โดยจะติดลบ 12.1% ขณะที่ในไตรมาส 3 คาดว่าจะติดลบ 9.2% และติดลบ 6.7% ในไตรมาสสุดท้ายของปีนี้

“เศรษฐกิจไทยอ่อนแรงมาก่อนหน้า COVID-19 แล้ว จึงมีแนวโน้มที่ฟื้นตัวแบบ U-Shape จากการฟื้นตัวช้าของอุปสงค์ต่างประเทศ และในประเทศ ที่มีความเปราะบางจากครัวเรือน และภาคธุรกิจ”

สำหรับปี 2021 คาดว่าเศรษฐกิจไทยจะมีเเนวโน้มเติบโตได้ 5-6% และในปี 2022 คาดว่าจะเติบโตได้ 4-5% เเต่จะเป็นการ “ฟื้นตัว” แบบค่อยเป็นค่อยไป จากปัจจัยทั้งด้านอุปสงค์ต่างประเทศ ภาวะเศรษฐกิจโลกถดถอย อุปสงค์ในประเทศที่มีความเปราะบางจากภาคครัวเรือน ภาคธุรกิจเเละปัญหาการว่างงาน

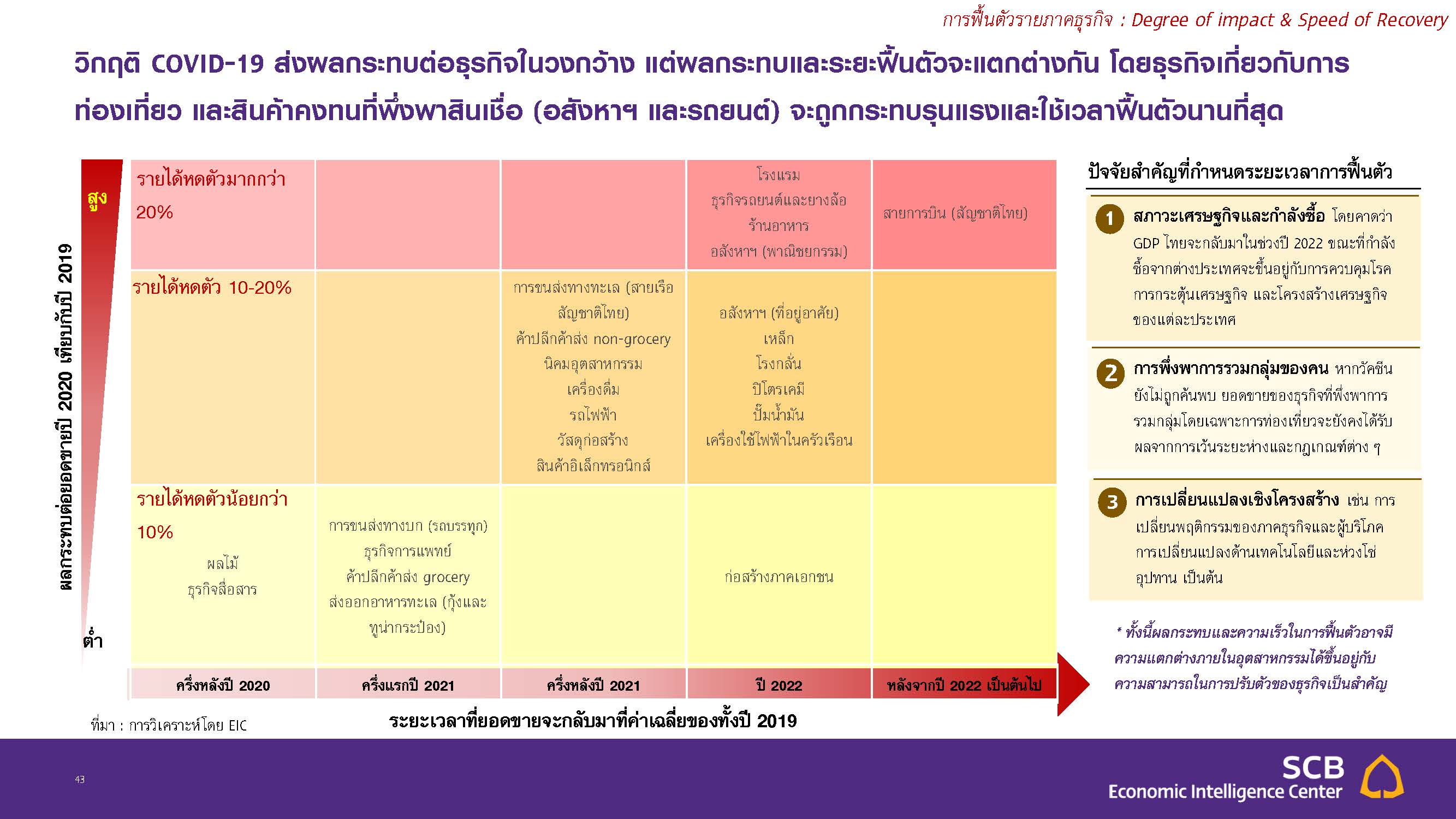

โดยเศรษฐกิจไทยมีแนวโน้มฟื้นตัวช้า และในแต่ละภาคธุรกิจจะมีลักษณะการฟื้นตัวที่ต่างกัน (uneven) เเบ่งการคาดการณ์ได้ดังนี้

- การท่องเที่ยว มีแนวโน้มฟื้นตัวช้า จากมาตรการควบคุมโรคที่เข้มงวด เช่น social distancing รวมถึงความกลัวของผู้โดยสารยังคงมีอยู่จนกว่าจะมีวัคซีน

- การส่งออก มีแนวโน้มหดตัวสูง จากภาวะเศรษฐกิจโลกหดตัว ปัญหา supply chain disruption และราคาน้ำมันที่หดตัวแรง

- ภาคครัวเรือน มีความเปราะบางทางการเงินเพิ่มขึ้นจากการปรับตัวแย่ลงของการจ้างงานและรายได้ กันชนทางการเงิน ความเชื่อมั่น และความมั่งคั่ง ขณะที่การช่วยเหลือจากภาครัฐจะสามารถบรรเทาผลกระทบได้เพียงบางส่วน ภาคธุรกิจถูกกระทบจากรายได้ที่ลดลงมากและความไม่แน่นอนในระดับสูง กระทบต่อความเชื่อมั่นและการลงทุนภาคเอกชนในปี 2020 ซึ่งมีแนวโน้มหดตัวสูง

- ภาคธุรกิจที่ได้รับผลกระทบมากที่สุดและฟื้นตัวช้า คือ ภาคธุรกิจร้านอาหารและโรงแรม ธุรกิจอสังหาฯ และยานยนต์

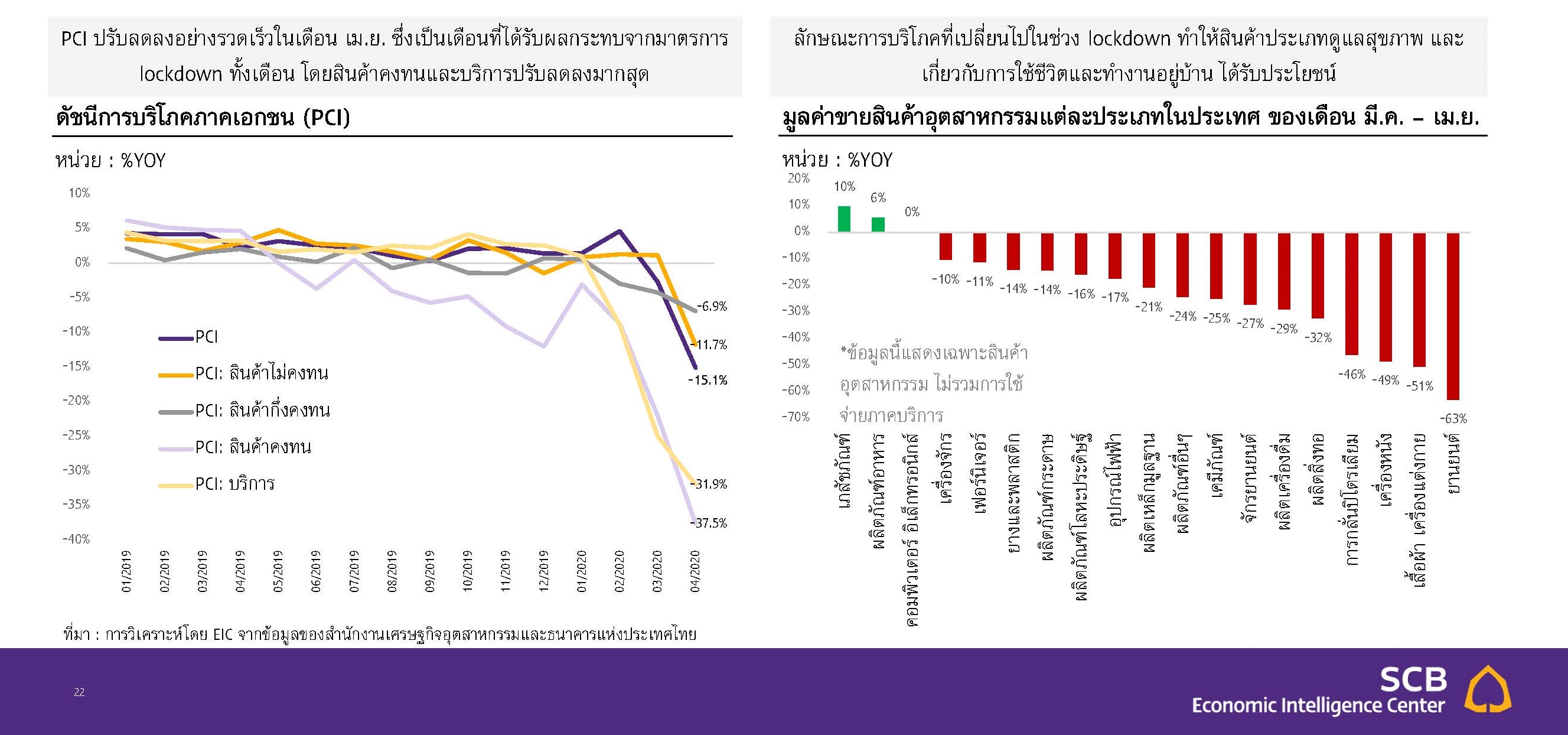

“การปิดเมืองส่งผลให้การบริโภคในภาพรวมลดลงมาก โดยเฉพาะหมวดสินค้าคงทนและสิ่งที่ไม่จำเป็น แต่มีบางสินค้าที่ได้รับประโยชน์ ได้แก่ สินค้าเภสัชภัณฑ์ ผลิตภัณฑ์อาหาร คอมพิวเตอร์และอิเล็กทรอนิกส์ ส่วนการบริโภคที่เปลี่ยนไปในช่วงล็อกดาวน์ทำให้สินค้าประเภทดูแลสุขภาพ และเกี่ยวกับการใช้ชีวิตและทำงานอยู่บ้าน ได้รับประโยชน์มากขึ้น”

คนรุ่นใหม่เริ่มเที่ยว โรงเเรมราคาประหยัดจะฟื้นก่อน

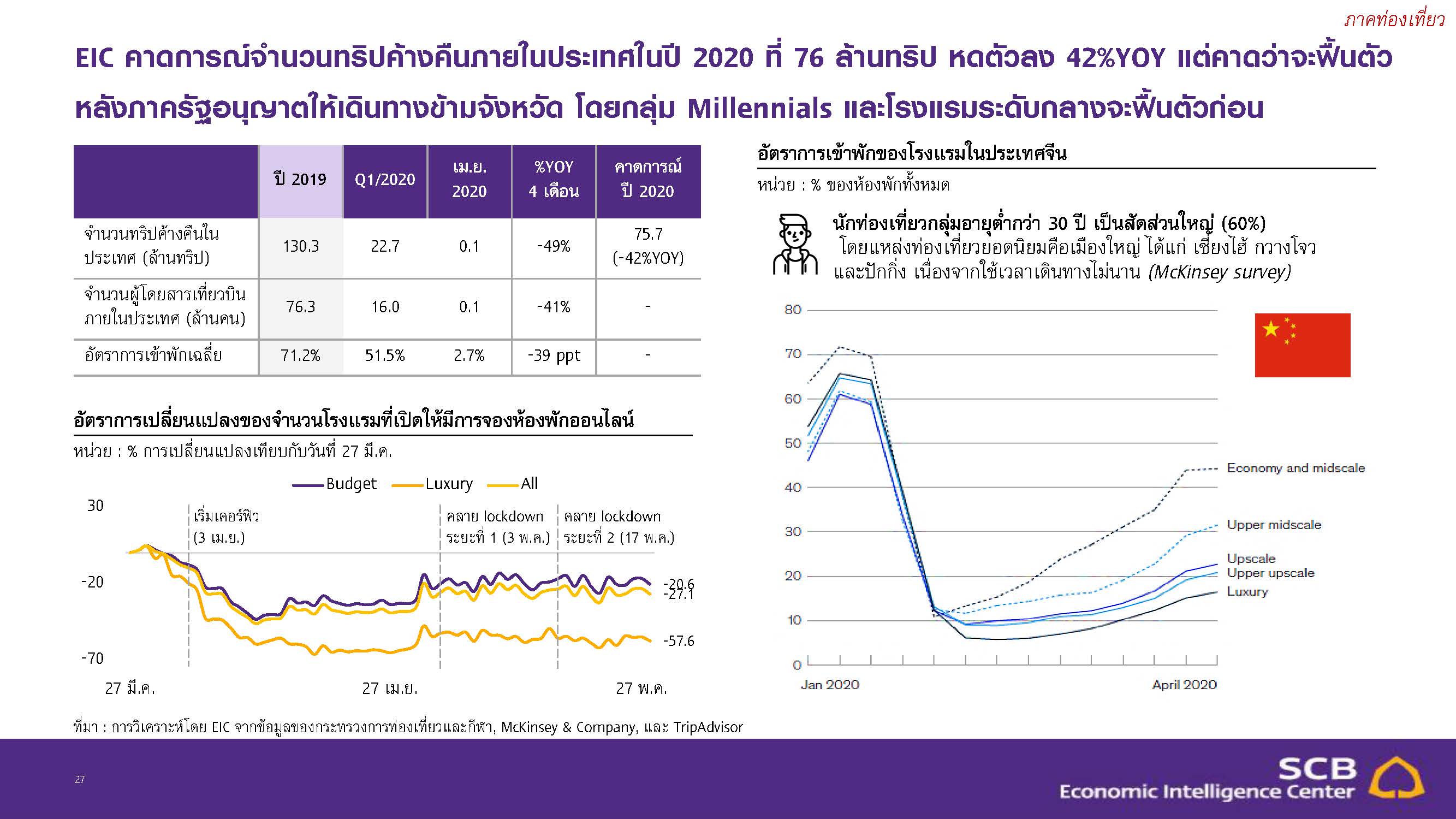

EIC คาดการณ์จำนวนทริปค้างคืนภายในประเทศในปี 2020 ที่ 76 ล้านทริป หดตัวลง 42% แต่คาดว่าจะฟื้นตัวหลังภาครัฐอนุญาตให้เดินทางข้ามจังหวัด โดยกลุ่มคนรุ่นใหม่อายุต่ำกว่า 30 ปี และโรงแรมระดับกลางจะฟื้นตัวก่อน ผู้คนจะเริ่มเปลี่ยนพฤติกรรม หันมาเที่ยวระยะใกล้ ขับรถไปถึงได้ใน 3 ชั่วโมงเเละโรงเเรมราคาประหยัดจะได้รับความนิยม

“แม้มาตรการล็อกดาวน์จะเริ่มผ่อนคลายลง แต่การใช้จ่ายของผู้บริโภคจะมีแนวโน้มฟื้นตัวอย่างช้าๆ ผู้บริโภคยังมีแนวโน้มที่จะลดการใช้จ่ายลงโดยเฉพาะสินค้าที่ไม่จำเป็นและสินค้าคงทน รวมทั้งจะออมมากขึ้น

(precautionary saving) ในช่วงที่ยังมีความไม่แน่นอนสูง”

งานหายาก ค่าจ้างไม่ขึ้น

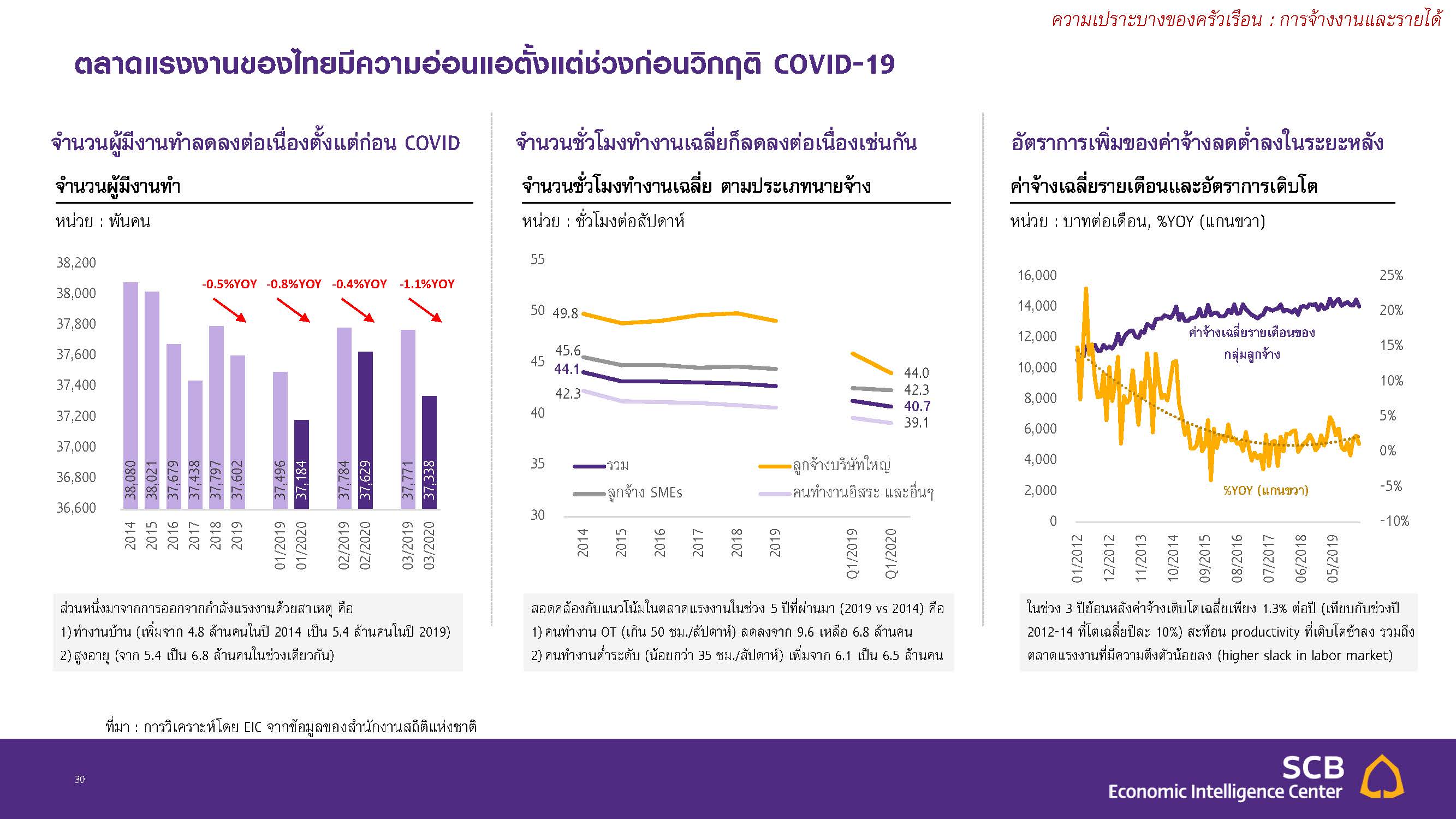

ตลาดแรงงานของไทยมีความอ่อนแอตั้งแต่ช่วงก่อนวิกฤต COVID-19 โดยจำนวนผู้มีงานทำลดลงต่อเนื่อง จำนวนชั่วโมงทำงานงานเฉลี่ยก็ลดลงต่อเนื่องเช่นกัน เเละอัตราการเพิ่มของค่าจ้างลดต่ำลงในระยะหลัง โดยอัตราการว่างงานในกลุ่มประกันสังคมเดือน เม.ย. อยู่ที่ 1.81% สูงสุดในรอบกว่า 10 ปี นับตั้งแต่เดือน ก.ค. 2009

“ค่าจ้างเฉลี่ยยังอยู่ราว 14,000 บาทต่อเดือนมาหลายปี โดยในช่วง 3 ปีย้อนหลังค่าจ้างเติบโตเฉลี่ยเพียง 1.3% ต่อปี (เทียบกับช่วงปี 2012-14 ที่โตเฉลี่ยปีละ 10%) สะท้อน productivity ที่เติบโตช้าลง รวมถึงตลาดแรงงานที่มีความตึงตัวน้อยลง”

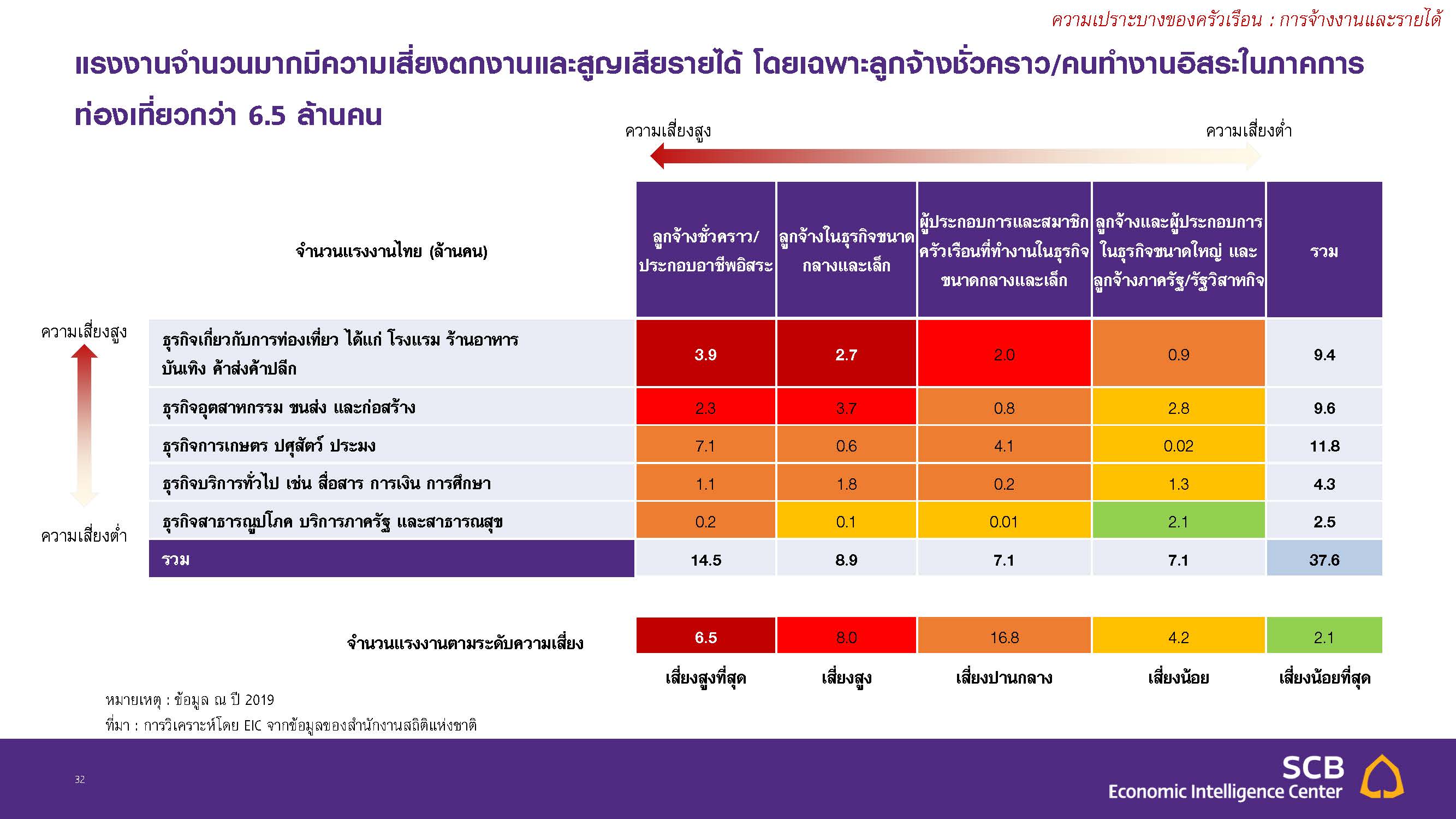

แรงงานจำนวนมากมีความเสี่ยงตกงานและสูญเสียรายได้ โดยเฉพาะลูกจ้างชั่วคราวคนทำงานอิสระในภาคการท่องเที่ยวกว่า 6.5 ล้านคน โดยธุรกิจเกี่ยวกับการท่องเที่ยว ได้แก่ โรงแรม ร้านอาหาร บันเทิง ค้าส่งค้าปลีกมีความเสี่ยงสูงที่สุด ประกอบกับภาคธุรกิจก็มีความอ่อนแอตั้งแต่ช่วงก่อนวิกฤต สะท้อนจากการเปิดกิจการที่น้อยลงและการปิดกิจการที่มากขึ้น

ข้อมูลการประกาศหางานจาก Jobsdb.com บ่งชี้ว่าการประกาศรับสมัครงานปรับลดลงอย่างมากนับตั้งแต่มีมาตรการปิดเมือง แม้เริ่มมีการฟื้นตัวบ้างในหลายสาขาธุรกิจหลังคลายล็อกดาวน์ อย่างธุรกิจ consumer retail ที่เริ่มกลับมาจ้างงานบางส่วน โดยประกาศรับสมัครงานรวมลดลงราว 25.4%

อีกหนึ่งความกังวลของเศรษฐกิจไทยคือ ครัวเรือนส่วนใหญ่กว่า 59.8% มีความเปราะบางทางการเงินสูง ส่วนมากมีสินทรัพย์ไม่พอรายจ่าย 3 เดือน และโดยเฉพาะครัวเรือนลูกจ้างรายได้น้อยจะยิ่งมีความเสี่ยงมากขึ้น

คาดกนง.คงอัตราดอกเบี้ยไว้ที่ 0.5% ถึงสิ้นปี

ด้านภาวะการเงินไทยในปีนี้ EIC ประเมินว่า คณะกรรมการนโยบายการเงิน (กนง.) จะคงอัตราดอกเบี้ยไว้ที่ 0.5% จนถึงสิ้นปีนี้ โดยมองว่าในช่วงครึ่งปีหลัง กิจกรรมทางเศรษฐกิจน่าจะเริ่มฟื้นตัวจากจุดต่ำสุดในไตรมาส 2 จากแรงสนับสนุนของมาตรการขนาดใหญ่ที่ออกมาก่อนหน้า และการทยอยเปิดเมือง รวมถึงระยะหลังภาวะการเงินเริ่มผ่อนคลายลงบ้างแล้วในบางมิติ

อย่างไรก็ตาม ในกรณีความเสี่ยงด้านต่ำต่อเศรษฐกิจเพิ่มสูงขึ้น EIC คาดว่า ธนาคารแห่งประเทศไทย (ธปท.) พร้อมผ่อนคลายนโยบายการเงินเพิ่มเติม เช่น ลด FIDF Fee ลดอัตราดอกเบี้ยนโยบาย ปรับเกณฑ์มาตรการสินเชื่อดอกเบี้ยต่ำ เพิ่มปริมาณการเข้าซื้อพันธบัตรรัฐบาลไทย เป็นต้น

ส่วนค่าเงินบาทในปีนี้ คาดว่าจะเฉลี่ยที่ 31.5-32.5 บาทต่อดอลลาร์ อ่อนค่าลงจากเงินดอลลาร์ที่คาดว่าจะยังแข็งค่า แนวโน้มเศรษฐกิจไทยที่จะฟื้นตัวช้า การเกินดุลบัญชีเดินสะพัดที่ปรับลดลงมาก โดย EIC คาดว่าเงินทุนเคลื่อนย้ายที่ไหลออกมาในช่วงก่อนหน้าจะชะลอลง ทำให้ค่าเงินบาทจะไม่อ่อนค่ามากนักในช่วงปลายปี

“เงินทุนเคลื่อนย้ายที่ไหลออกจากตลาดการเงินไทยค่อนข้างมากในช่วงที่ผ่านมา ทำให้การไหลออกของเงินทุนในปริมาณมากในระยะต่อไปมีโอกาสน้อยลง”

มองจีดีพีโลก -4% ต่ำสุดในรอบ 90 ปี หนี้เสียเพิ่ม

ด้านภาพรวมเศรษฐกิจโลก EIC ปรับลดประมาณการณ์จากเดิมติดลบ 3% เป็นติดลบ 4% ต่ำสุดในรอบ 90 ปี และจะเป็นการฟื้นตัวแบบตัว U เนื่องจากการบริโภคมีแนวโน้มซบเซา อัตราว่างงานอยู่ในระดับสูงทั่วโลก และความเชื่อมั่นลดลงอย่างรวดเร็วจากความไม่แน่นอนของรายได้ ทำให้การบริโภคและการลงทุนไม่สามารถฟื้นตัวได้เร็ว โดยความเสี่ยงที่ยังต้องติดตามต่อไป ได้เเก่

- โอกาสในการกลับมาระบาดอย่างรุนแรงของ COVID-19 ซึ่งอาจทำให้ภาวะเศรษฐกิจของประเทศทั่วโลกต้องหยุดชะงักอีกครั้ง

- สงครามการค้าโลกที่อาจรุนแรงขึ้น โดยเฉพาะจากความขัดแย้งด้านการค้าระหว่างสหรัฐฯ กับจีน และยุโรป

- ความเสี่ยงด้านเครดิตที่อาจเพิ่มขึ้นทั้งในระดับประเทศและระดับธุรกิจที่มีภาระหนี้ต่อรายได้สูงขึ้นมาก อาจกระทบต่อความเชื่อมั่นของนักลงทุน นำไปสู่ความผันผวนของตลาดการเงินโลกได้

- ความเสี่ยงในประเทศด้านความเปราะบางทางการเงินของทั้งภาคครัวเรือนและภาคธุรกิจของไทยที่อาจทำให้เกิดการผิดนัดชำระหนี้เพิ่มขึ้นได้ ซึ่งอาจส่งผลต่อเสถียรภาพภาคการเงิน รวมถึงความสามารถในการฟื้นตัวของเศรษฐกิจไทยโดยรวมในระยะต่อไป

“ต้องจับตามองสินเชื่อที่ได้รับการผ่อนผันการชำระหนี้ ซึ่งหากผลของมาตรการหมดไปอาจทำให้หนี้ที่ถูกจัดชั้นเป็น NPL เพิ่มขึ้นได้ ฐานะทางการเงินของภาคธุรกิจเปราะบางมากขึ้น สะท้อนจากการปรับลดอันดับความเน่าเชื่อถือที่เพิ่มขึ้นในช่วงปีนี้”