หลายคนคงคุ้นเคยกับบริการหลักๆ ของธนาคาร อย่างเงินฝาก สินเชื่อ บัตรเครดิต/เดบิต การบริหารความเสี่ยงด้านอัตราเเลกเปลี่ยน การลงทุนเเละบริการ ‘ธุรกรรมการเงิน’

เมื่อเจาะลึกไปยังส่วนของ ‘ธุรกรรมการเงิน’ จะเห็นว่าเป็นสิ่งที่อยู่ ‘ใกล้ตัวเรามากที่สุด’ ทั้งการรับ-จ่ายเงินในประเทศ ระหว่างประเทศ หรือชำระสินค้าเเละบริการ ส่งเงินให้เพื่อนฝูง ญาติพี่น้อง การรับจ่ายเงินเหล่านี้ จึงครอบคลุม ‘ลูกค้าทุกกลุ่ม’ ไม่ว่าจะเป็นบุคคลธรรมดา ผู้ประกอบการรายย่อย SMEs ไปจนถึงธุรกิจรายใหญ่เเละหน่วยงานภาครัฐ

บริการที่เปลี่ยนไป ตามเทรนด์ดิจิทัล

ในช่วงหลายปีที่ผ่านมา ธุรกรรมการเงิน ได้เปลี่ยนเเปลงไปอย่างมาก จากเดิมในอดีตที่ส่วนใหญ่มักจะให้บริการกับองค์กรขนาดใหญ่ ปัจจุบันลูกค้าทั่วไปสามารถเข้าถึงช่องทางดิจิทัลได้ทุกคน โอนเงินผ่านมือถือได้ทุกที่

เเนวโน้มตลาดที่เติบโต ทำให้บรรดาลูกค้าธุรกิจขนาดเล็กเเละขนาดกลาง เริ่มเปิดช่องทางการชำระเงินที่หลากหลายมากขึ้น โดย ‘ลูกค้าทุกกลุ่ม’ ต่างหันมาใช้บริการทางการเงินดิจิทัล สะท้อนให้เห็นการมุ่งไปสู่ ‘สังคมไร้เงินสด’ (Cashless Society) อย่างเต็มรูปแบบในอนาคตอันใกล้

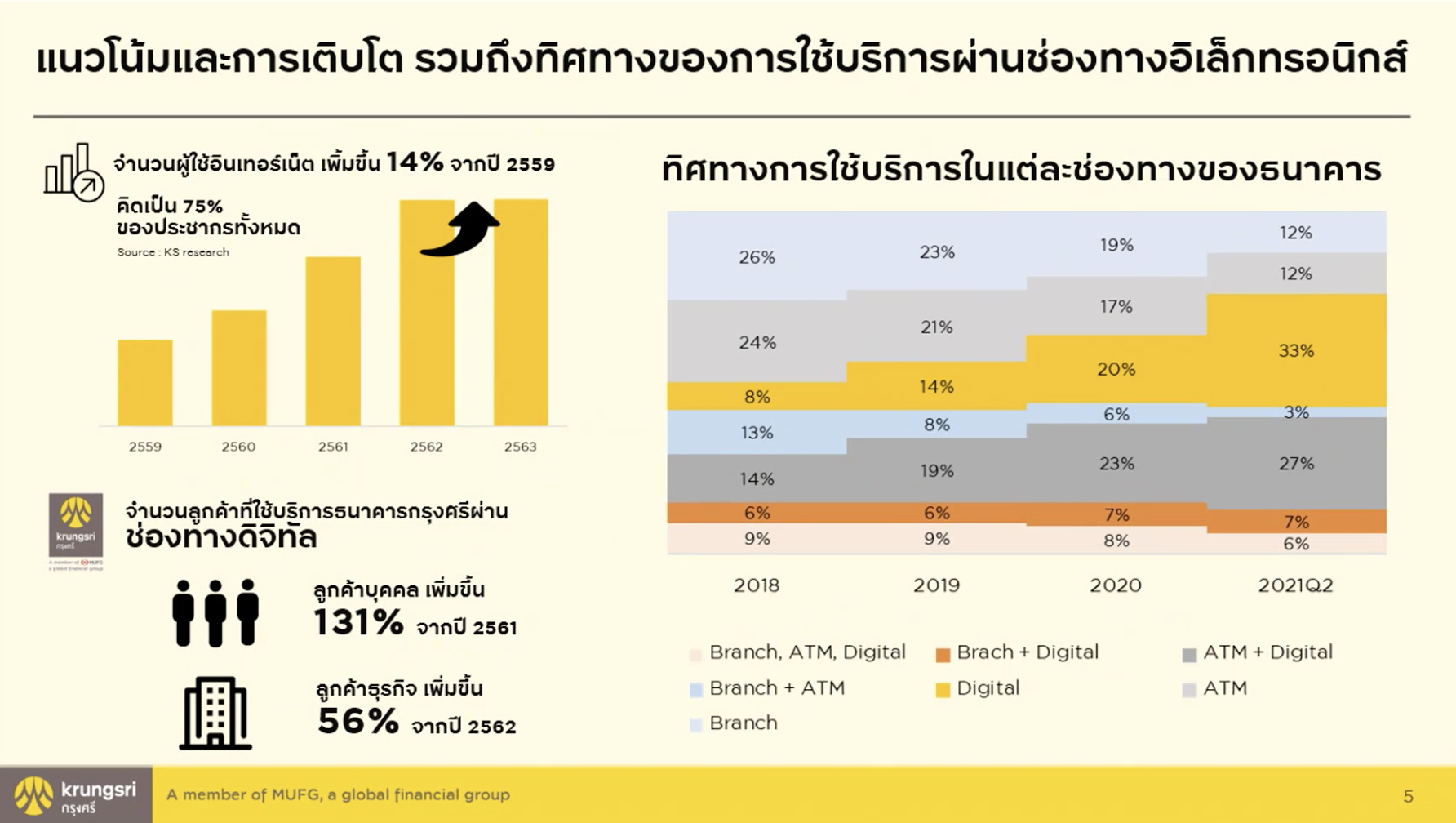

จากข้อมูลพบว่า จำนวนผู้ใช้อินเทอร์เน็ตของไทย เพิ่มขึ้น 14% จากปี 2559-2563 คิดเป็นกว่า 75% ของประชากรทั้งหมด

เทรนด์เทคโนโลยีเหล่านี้ มีส่วนช่วยกระตุ้นให้ลูกค้าของ ‘ธนาคารกรุงศรีอยุธยา’ จำนวนมาก หันมาใช้บริการผ่านทางดิจิทัลเพิ่มขึ้น โดยในกลุ่มลูกค้าบุคคล มีการใช้ช่องทางดิจิทัลเพิ่มขึ้นกว่า 131% จากปี 2561 เเละลูกค้าธุรกิจ เพิ่มขึ้น 56% จากปี 2562

ขณะเดียวกัน ช่องทางการใช้บริการก็เปลี่ยนไปอย่างเห็นได้ชัด เช่น ผู้ใช้บริการทางดิจิทัลล้วนๆ จากเดิมมีเเค่ 8% เเต่ขณะนี้เพิ่มขึ้นเป็นกว่า 33% นับเป็นอัตราการเติบโตที่น่าสนใจทีเดียว

ดังนั้น การสร้างสรรค์ ‘นวัตกรรมทางการเงินใหม่ๆ’ จึงกลายเป็นสิ่งจำเป็นที่สถาบันการเงิน ต้องพัฒนาให้ก้าวทันพฤติกรรมผู้บริโภค เปิดทางการรับ-จ่ายเงินของทั้งผู้ซื้อเเละผู้ขาย ผู้ส่งเเละผู้รับ ให้ง่าย สะดวกเเละมีความปลอดภัยสูง

วันนี้ เรามีโอกาสพูดคุยกับ ‘ยิ่งลักษณ์ คงคาสัย’ ประธานคณะเจ้าหน้าที่ด้านธุรกรรมการเงิน ธนาคารกรุงศรีอยุธยา จำกัด (มหาชน) ถึงภารกิจการยกระดับธุรกรรมการเงินในยุคดิจิทัล ว่ามีกลยุทธ์เเละทิศทางต่อไปอย่างไรบ้าง

ทันสมัย ครบ เเละเเตกต่าง

เธอเล่าว่า เมื่อโลกปรับ ธุรกิจต้องเปลี่ยน นำมาสู่เเผนการดำเนินธุรกิจระยะกลางของกรุงศรี ในช่วงปี 2564-2566 เพื่อเป้าหมายสำคัญสู่การเป็นสถาบันการเงินไทยที่เป็น ‘ที่หนึ่งในใจลูกค้า’ พร้อมเชื่อมโยงความต้องการของลูกค้าทั่วภูมิภาคอาเซียน

โดยปัจจัยสำคัญที่จะทำให้ธุรกรรมการเงิน เติบโตไปกับเทรนด์ของโลกได้ ก็คือการพัฒนาบริการตามพฤติกรรมผู้บริโภค การปรับกฎ กติกาของภาครัฐให้เอื้อต่อการใช้ดิจิทัล รวมไปถึง ต้องก้าวไปพร้อมกับการขยายตัวของธุรกิจในภูมิภาคที่มีการชำระเงินระหว่างประเทศมากขึ้น เเละเทคโนโลยีที่รองรับวิถีการจ่ายเงินในยุคใหม่ อย่าง e-Wallet , QR Payment ฯลฯ

“ธนาคารไม่ใช่เเค่ต้องก้าวให้ทัน เเต่ต้องคาดการณ์ถึงอนาคตได้ว่า ลูกค้ามีความต้องการอย่างไร”

สำหรับเเผนงานหลักของกรุงศรี เพื่อปูทางสร้างรากฐานการให้บริการที่เเข็งเเกร่ง ให้ลูกค้าได้รับประสบการณ์ที่ดีขึ้นอย่างต่อเนื่อง เเบ่งออกเป็น 3 ส่วนง่ายๆ คือ

1.ทันสมัย นำเทคโนโลยีมาใช้ในการสร้างนวัตกรรมทางการเงินใหม่ๆ เพื่อให้บริการรับ-จ่ายเงินทั้งในเเละต่างประเทศ

2.ครบ ต้องบริการให้ครบความต้องการของลูกค้าเเต่ละกลุ่ม ที่เเตกต่างกัน ทั้งบุคคลทั่วไป ธุรกิจขนาดเล็ก-กลาง-ใหญ่

3.เเตกต่าง ท่ามกลางสมรภูมิการเเข่งขันของเเบงก์ในยุคดิจิทัล กรุงศรี มีจุดเเข็งคือ การนำเครือข่ายธนาคาร MUFG บริษัทเเม่จากญี่ปุ่น และพันธมิตรทางธุรกิจทั่วโลก มาใช้ให้เป็นประโยชน์ในการให้บริการกับลูกค้า

“การที่ MUFG มีเครือข่ายอยู่กว่า 50 ประเทศทั่วโลก ทำให้กรุงศรีสามารถให้คำปรึกษาเรื่องการลงทุนต่างประเทศกับลูกค้าที่ต้องการได้เป็นอย่างดี ข้อมูลต่างๆ มีความเเม่นยำและมีธนาคารที่สนับสนุนด้านธุรกรรมการเงินเพราะ MUFG ทำธุรกิจอยู่ในประเทศนั้นๆ อยู่เเล้ว”

บริการที่ดีต้องตอบโจทย์ ‘ลูกค้าทุกกลุ่ม’

ความเคลื่อนไหวด้านธุรกรรมการเงินดิจิทัลของกรุงศรี ในช่วงปี 2563 ที่ผ่านมา มีกลยุทธ์ที่น่าศึกษาอย่าง การนำเทคโนโลยีใหม่ที่เรียกว่า API มาเป็นตัวช่วยเชื่อมต่อการเเลกเปลี่ยนข้อมูลระหว่างลูกค้าเเละธนาคาร ให้มีความสะดวก รวดเร็วเเละปลอดภัยยิ่งขึ้น

นิลวรรณ จีระบุญ ผู้บริหารสายงานพัฒนาผลิตภัณฑ์ธุรกรรมการเงิน ธนาคารกรุงศรีอยุธยา จำกัด (มหาชน) ให้ข้อมูลเพิ่มเติมถึงผลิตภัณฑ์และบริการในด้านธุรกรรมการเงินว่า ที่ผ่านมามีบริการที่ต่อยอดเทคโนโลยี API มาใช้ในชีวิตประจำวันของลูกค้าทุกคน อย่างเช่น การเติมเงิน จ่ายบิล ออนไลน์ช้อปปิ้งผ่านเเพลตฟอร์มอีคอมเมิร์ซต่าง ๆ

นอกจากนี้ ยังอัพเกรดการจ่ายเงินด้วย QR Code ให้ครอบคลุมทั้งในเเละต่างประเทศ นำร่องเปิดบริการ cross-border QR payment ระหว่างไทย-ญี่ปุ่นก่อนเมื่อปีที่เเล้ว เเละล่าสุดเพิ่งประกาศเปิดตัวในอินโดนีเซีย ไปในเดือนก.ย. 2564

โดยมุ่งตอบโจทย์การใช้งานในกลุ่มลูกค้าคนไทยที่เดินทางท่องเที่ยวไปที่อินโดนีเซีย และชาวอินโดนีเซียที่เข้ามาท่องเที่ยวในประเทศไทยเป็นหลัก ซึ่งกรุงศรีจะมีเเผนการขยายไปยังประเทศอาเซียนอื่นๆ ต่อไป

อีกบริการที่ขาดไม่ได้ คือการขยายช่องทางการโอนเงินระหว่างประเทศ โดยเน้นไปที่ลูกค้าบุคคลรายย่อยที่โอนเงิน 15 สกุลเงินผ่านเเอปพลิเคชัน KMA

ด้านลูกค้าธุรกิจนั้น กรุงศรีได้เชื่อมโยงกับภาครัฐในการพัฒนาโครงสร้างพื้นฐานทางการเงินของประเทศ เช่น การให้บริการยื่นภาษีหัก ณ ที่จ่ายอิเล็กทรอนิกส์ เป็นต้น

ในส่วนของปีนี้ ก็มีการพัฒนาต่อยอดบริการ โดยเน้นไปที่การทำให้ผู้ประกอบการรายย่อยรับ-จ่ายเงินได้สะดวกมากขึ้น สอดคล้องกับวิถีชีวิต New Normal ในช่วงโรคระบาด เช่น เเอปพลิเคชันสำหรับร้านค้า ที่มีชื่อว่า ‘กรุงศรี มั่งมีช้อป’ ขยายการชำระเงินด้วย QR Code เเละ e-Wallet เเละช่องทางรับเงินจากการขายผ่านเว็บไซต์

ทั้งนี้ ในช่วงวิกฤตโควิด-19 ฟังก์ชั่นธุรกรรมการเงินที่ได้รับความนิยมมากที่สุด คือ การจ่ายชำระค่าสินค้า “โดยมีปริมาณการใช้จ่ายเพิ่มขึ้น เเต่จำนวนเงินในแต่ละรายการต่ำลง” เนื่องจากผู้คนจ่ายเงินเพื่อซื้อของเล็กๆ น้อยๆ หลักสิบหลักร้อยกันมากขึ้น เพื่อลดการสัมผัสเงินสด

สำหรับลูกค้าธุรกิจขนาดกลางเเละรายใหญ่ มีการเชื่อมต่อโดยตรงกับระบบของลูกค้าได้เเบบ ‘เรียลไทม์’ รวมถึงการเชื่อมต่อกับการจัดซื้อของลูกค้าได้ เเละนำส่งรายงานต่างๆ ที่จำเป็นให้กับภาครัฐ อย่าง e-WHT , e-TAX Invoice เเละ e-Receipt

“เราต้องการลดขั้นตอนการทำธุรกรรมให้กับลูกค้า ให้ผู้ใช้สะดวกสบายมากขึ้น ลดการเซ็นเอกสาร ให้ลูกค้าสามารถใช้บริการได้ในเเพลตฟอร์มเดียว เเละเรียกดูรายงานได้ทุกที่ ทุกเวลา ได้รับประโยชน์ที่จับต้องได้”

ด้านการขยายทีมงาน เพื่อพัฒนาด้านดิจิทัลของกรุงศรีนั้น นอกจากจะทุ่มงบเงินลงทุนในส่วนนี้มากขึ้นเเล้ว สิ่งที่จะต้องให้ความสำคัญก็คือการ ReSkill เเละ UpSkill ขยายทักษะของบุคลากรที่มีอยู่ จัดเทรนนิ่งภายในบริษัท ให้พนักงานก้าวทันเทคโนโลยีที่เปลี่ยนไป

ความท้าทายของ ‘ดิจิทัลเเบงก์กิ้ง’

เมื่อพูดถึงเเนวโน้มตลาดดิจิทัลเเบงก์กิ้งในอาเซียน ยิ่งลักษณ์ มองว่า ตอนนี้ทุกประเทศมีความตื่นตัวในการใช้ดิจิทัลเพื่อการรับจ่ายเงินเพิ่มขึ้น เเต่การยอมรับเเละการนำไปใช้จริงในเเต่ละประเทศนั้น ‘จะไม่เท่ากัน’

ในส่วนของประเทศไทย ได้รับการสนับสนุนจากธนาคารเเห่งประเทศไทย (ธปท.) เเละมีเเผนเเม่บทอย่างชัดเจน เเละมีความร่วมมือกับธนาคารกลางในประเทศอื่นๆ ด้วย อย่างอินโดนีเซีย สิงคโปร์ จุดนี้ทำให้เห็นว่า การขับเคลื่อนจากฝั่งรัฐบาลที่มาช่วยเสริมเอกชนนั้น ทำให้ดิจิทัลเเบงก์กิ้งในอาเซียนจะเติบโตขึ้นเรื่อยๆ ได้เร็วขึ้น

“ความท้าทายในการยกระดับธุรกรรมการเงินในไทย ไม่ใช่เรื่องเทคโนโลยีหรือการเข้าถึงอินเทอร์เน็ต เเต่เป็นเรื่องของการยอมรับการใช้ ผู้บริโภครายเล็กจะยอมรับได้ง่ายกว่า เพราะโอนจ่ายในชีวิตประจำวันอยู่เเล้ว เเต่ภาคธุรกิจที่มีปริมาณธุรกรรมเยอะ จะคำนึงถึงระบบความปลอดภัย ความเเม่นยำ ข้อมูลสำหรับตรวจสอบ จึงเป็นความท้าทายในเเง่ของการประยุกต์ใช้”

ต่อไปนี้ เราคงได้เห็นการพัฒนาโครงสร้างพื้นฐานด้านการเงินและระบบการชำระเงินให้มีประสิทธิภาพยิ่งขึ้น สอดคล้องกับทิศทางการทำธุรกรรมการเงินผ่านดิจิทัลที่เติบโต ซึ่งส่งผลดีต่อผู้บริโภคอย่างเราๆ ที่จะได้รับบริการที่สะดวก รวดเร็ว ปลอดภัยยิ่งขึ้นตามไปด้วยนั่นเอง

อ่านรายละเอียดบริการดิจิทัลเเบงก์กิ้งของกรุงศรี ได้ที่ www.krungsri.com