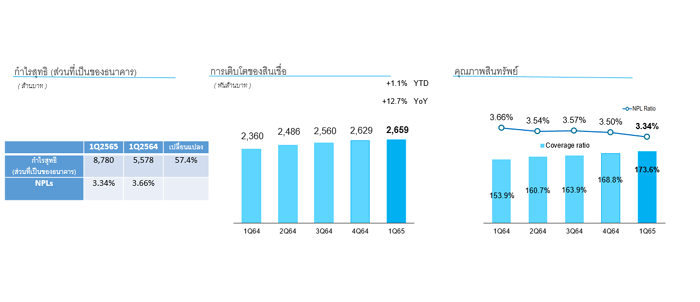

ธนาคารกรุงไทย ประกาศผลการดำเนินงานไตรมาส 1 ปี 2565 มีกำไรสุทธิ 8,780 ล้านบาท เพิ่มขึ้นร้อยละ 57.4 จากช่วงเดียวกันของปีก่อน จากรายได้รวมที่ขยายตัวดี การควบคุมค่าใช้จ่ายอย่างมีประสิทธิภาพ อีกทั้งการบริหารคุณภาพสินทรัพย์ในระดับที่ควบคุมได้อย่างต่อเนื่อง พร้อมเพิ่มระดับของ Coverage ratio เป็นร้อยละ 173.6 รองรับความไม่แน่นอนของเศรษฐกิจประกอบกับปัจจัยกดดันภายนอกที่มีความไม่แน่นอนมากขึ้น

นายผยง ศรีวณิช กรรมการผู้จัดการใหญ่ ธนาคารกรุงไทย เปิดเผยว่า ในไตรมาส 1 ปี 2565 เมื่อเทียบกับไตรมาส 1 ปี 2564 แม้ภาวะเศรษฐกิจที่มีความท้าทายอย่างต่อเนื่อง ธนาคารและบริษัทย่อยมีการบริหารจัดการอย่างมีประสิทธิภาพโดยมีกำไรสุทธิส่วนที่เป็นของธนาคาร เท่ากับ 8,780 ล้านบาท เพิ่มขึ้นร้อยละ 57.4 จากช่วงเดียวกันของปีก่อน โดยรายได้รวมขยายตัวทั้งจากรายได้ดอกเบี้ยสุทธิที่เพิ่มขึ้น ร้อยละ 5.6 จากสินเชื่อที่เติบโตโดยธนาคารมุ่งเน้นสินเชื่อที่มีคุณภาพท่ามกลางภาวะเศรษฐกิจที่ยังมีความไม่แน่นอน ทั้งนี้ สินเชื่อเติบโตดีทั้งสินเชื่อภาครัฐ สินเชื่อธุรกิจขนาดใหญ่ และสินเชื่อรายย่อย อีกทั้ง ธนาคารมีการบริหารต้นทุนทางการเงินเป็นอย่างดีอย่างต่อเนื่อง และมีรายได้จากการดำเนินงานอื่นที่ขยายตัว รวมถึงการควบคุมค่าใช้จ่ายในการดำเนินงานได้อย่างมีประสิทธิภาพ ซึ่งลดลง ร้อยละ 3.5 ส่งผลให้ Cost to Income ratio เท่ากับร้อยละ 41.25 ลดลงจากร้อยละ 44.25 ในไตรมาส 1 ปี 2564

ธนาคารและบริษัทย่อยตั้งสำรองผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นจำนวน 5,470 ล้านบาท ซึ่งลดลง

ร้อยละ 32.1 จากช่วงเดียวกันของปีก่อน โดยยังยึดหลักระมัดระวัง เพื่อรองรับความไม่แน่นอนจากสถานการณ์ต่างๆ ที่อาจจะมีผลกระทบกับคุณภาพของสินทรัพย์ โดยมี NPLs Ratio อยู่ที่ร้อยละ 3.34 ลดลงจากร้อยละ 3.50 ณ สิ้นปีที่ผ่านมา และลดลงจากร้อยละ 3.66 ณ 31 มีนาคม 2564 ซึ่งอยู่ในระดับที่ควบคุมได้ดีอย่างต่อเนื่อง พร้อมทั้งรักษาระดับของ Coverage ratio ในระดับสูงกว่าสถานการณ์ปกติ โดยเท่ากับร้อยละ 173.6 เทียบกับร้อยละ 168.8 ณ สิ้นปี 2564 และร้อยละ 153.9 ณ 31 มีนาคม 2564

เมื่อเทียบกับไตรมาส 4 ปี 2564 ธนาคารและบริษัทย่อยมีกำไรสุทธิส่วนที่เป็นของธนาคาร เพิ่มขึ้นร้อยละ 77.6 จากไตรมาสที่ผ่านมา โดยรายได้รวมอยู่ในระดับใกล้เคียงกับไตรมาสที่ผ่านมา ในภาวะเศรษฐกิจที่ยังคงท้าทาย และการควบคุมค่าใช้จ่ายในการดำเนินงานของธนาคารอย่างมีประสิทธิภาพ โดยลดลงร้อยละ 16.8 ส่งผลให้ Cost to Income ratio เท่ากับร้อยละ 41.25 ลดลงจากร้อยละ 49.16 ในไตรมาส 4 ปี 2564 ทั้งนี้ ธนาคารและบริษัทย่อยยังคงตั้งสำรองผลขาดทุนด้านเครดิตที่ยังยึดหลักระมัดระวัง ถึงแม้ลดลงร้อยละ 33.6 จากไตรมาสที่ผ่านมา

ธนาคารมีอัตราส่วนเงินกองทุนชั้นที่ 1 และอัตราส่วนเงินกองทุนทั้งสิ้นต่อสินทรัพย์ถ่วงน้ำหนักตามความเสี่ยง (งบเฉพาะธนาคาร) เท่ากับร้อยละ 16.34 และ ร้อยละ 19.67 ตามลำดับ อยู่ในระดับที่แข็งแกร่งเมื่อเทียบกับเกณฑ์ของธนาคารแห่งประเทศไทย อีกทั้งในเดือนเมษายน 2565 ที่ผ่านมา ธนาคารได้ออกตราสารด้อยสิทธิเพื่อนับเป็นเงินกองทุนประเภทที่ 2 อายุ 10 ปี จำนวน 18,080 ล้านบาท ซึ่งได้รับการจัดอันดับความน่าเชื่อถือที่ AA(tha) แนวโน้มคงที่ จากบริษัท ฟิทช์ เรทติ้งส์ (ประเทศไทย) จำกัด โดยได้รับการตอบรับเป็นอย่างดีจากนักลงทุนในประเทศ ทั้งนี้ เพื่อเสริมความแข็งแกร่งของเงินกองทุน เพิ่มขีดความสามาถในการแข่งขัน และรองรับการขยายตัวของธุรกิจ

ทั้งนี้ เศรษฐกิจไทยปี 2565 ยังคงจะเผชิญความเสี่ยงรอบด้าน แต่ยังมีแนวโน้มขยายตัวได้ โดยได้รับแรงสนับสนุนจากอุปสงค์ในประเทศที่มีแนวโน้มขยายตัวหลังสถานการณ์การแพร่ระบาดของเชื้อโควิด-19 เริ่มมีผลกระทบในวงจำกัด และมาตรการเฉพาะจุดที่หลีกเลี่ยงการล็อกดาวน์ของภาครัฐ โดยภาคการท่องเที่ยวเริ่มฟื้นตัวจากการเปิดรับนักท่องเที่ยวต่างประเทศและภาคการส่งออกยังมีแนวโน้มที่ดี อย่างไรก็ดี เศรษฐกิจไทยต้องเผชิญกับแรงกดดันจากปัจจัยภายนอก โดยเฉพาะความขัดแย้งระหว่างรัสเซียและยูเครนที่ยืดเยื้อและยังมีความรุนแรง ส่งผลให้ราคาสินค้าโภคภัณฑ์ในตลาดโลกมีแนวโน้มทะยานสูงขึ้น อีกทั้ง ยังมีความเสี่ยงจากการแพร่ระบาดของโควิด-19 ระลอกใหม่ในจีน และการปรับขึ้นอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ ส่งผลให้เศรษฐกิจไทยมีแนวโน้มเติบโตลดลง ท่ามกลางอัตราเงินเฟ้อที่มีแนวโน้มพุ่งสูงขึ้นมาก

ธนาคารกรุงไทย จึงให้ความสำคัญในการดำเนินธุรกิจอย่างระมัดระวัง บริหารจัดการคุณภาพสินทรัพย์อย่างใกล้ชิดให้อยู่ในระดับที่ควบคุมได้ดีอย่างต่อเนื่อง รักษาระดับของ Coverage ratio ในระดับสูง เพื่อรองรับสถานการณ์ความไม่แน่นอนในอนาคต และการมีระดับของเงินกองทุนที่แข็งแกร่งเพื่อเตรียมพร้อมในการขยายธุรกิจสำหรับการแข่งขันในอนาคต รวมทั้งดูแลช่วยเหลือลูกค้าที่มีศักยภาพทุกกลุ่มอย่างใกล้ชิด ครอบคลุมลูกค้ารายย่อย และลูกค้าธุรกิจ ทั้งมาตรการระยะเร่งด่วน มาตรการเฉพาะกลุ่ม และมาตรการปรับโครงสร้างหนี้ เพื่อให้สามารถก้าวผ่านวิกฤตและเติบโตต่อไปได้อย่างยั่งยืน