ตลาดอาคารสำนักงาน (ออฟฟิศ) ในประเทศไทย เคยมีอัตราพื้นที่ว่าง 36% เมื่อปี 2540 ช่วงวิกฤติต้มยำกุ้ง ที่มีหลายธุรกิจเลิกกิจการและการจ้างงานจำนวนมาก

ทว่าในปี 2568 ออฟฟิศไทยส่อแววชะลอตัวอีกครั้ง จากปัญหาซัพพลายล้น และเทรนด์การทำงานที่เปลี่ยนเป็น Work From Anywhere ขยายตัว

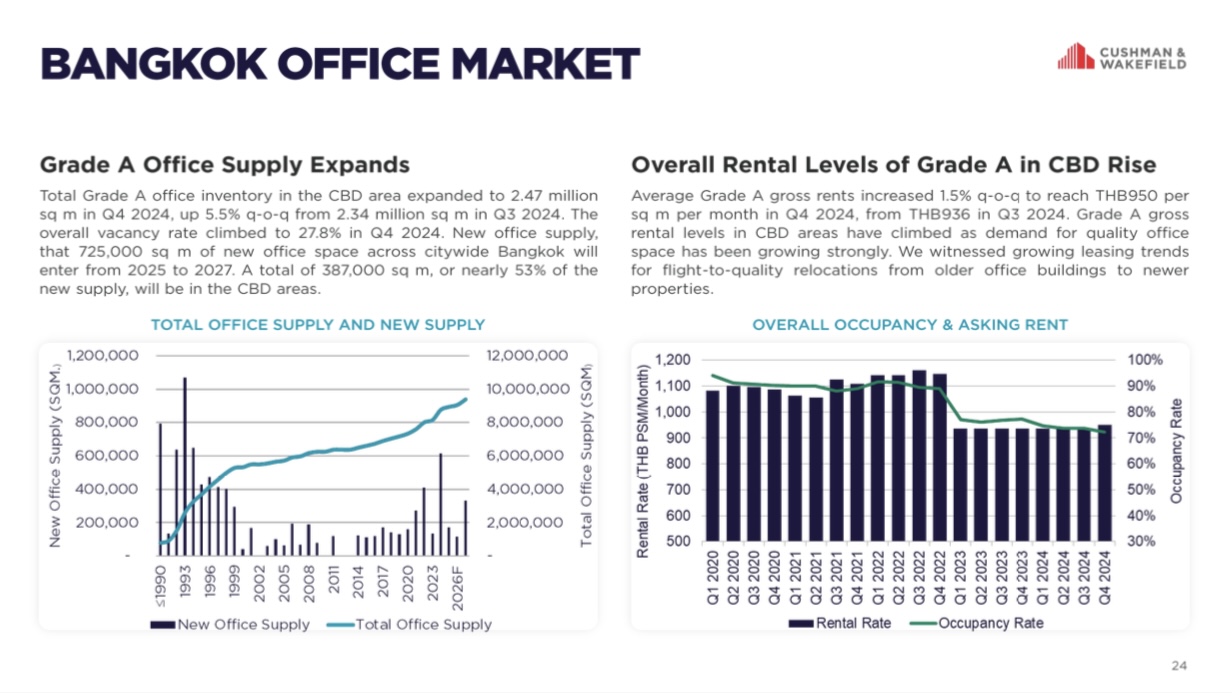

อุกฤษฏ์ พรพัฒนไพโรจน์ ผู้อำนวยการฝ่ายพื้นที่สำนักงานให้เช่า คุชแมน แอนด์ เวคฟีลด์ ประเทศไทย เปิดเผยว่า พื้นที่ออฟฟิศเกรด A โซน CBD (ณ ไตรมาส 4/67) มีจำนวน 2.47 ล้าน ตร.ม. เพิ่มขึ้น 5.5% (QoQ) เข้าสู่ภาวะโอเวอร์ซัพพลาย

“ส่งผลให้มีอัตราการพื้นที่ว่างราว ๆ 6.8 แสน ตร.ม. หรือประมาณ 27% สูงสุดในรอบหลายสิบปี จากช่วงปกติมีอัตราว่างเพียง 5-12% และเคยมีอัตราว่างต่ำสุดที่ 3-5% เท่านั้น“

โดยปี 2568 – 2570 ตลาดออฟฟิศจะมีซัพพลายใหม่เพิ่มขึ้น 725,000 ตร.ม. และกว่า 53% กระจุกตัวอยู่พื้นที่ CBD กทม. ปัจจัยเหล่านี้ซ้ำเติมตลาดแย่ลง

- อัตราการเช่าพื้นที่ ปี 2568 เหลือเพียง 72.2% จากช่วงก่อนโควิด ปี 2562 อยู่ที่ 77% และเคยสูงสุดช่วงปี 2555 ที่มีการเช่าแตะ 95%

- ค่าเช่าออฟฟิศ ปี 2568 เหลือ 950 บาท/ตร.ม./เดือน จากปี 2563 – 2565 เคยทำได้ 1,100 บาท/ตร.ม./เดือน

นับตั้งแต่ช่วงโควิด ปี 2563 บริษัทหรือองค์กรมีเทรนด์การทำงานที่ยืดหยุ่นขึ้น ทั้งการทำงานแบบไฮบริด ตลอดจนทำงานที่ไหนก็ได้ (Work From Anywhere)

ส่งผลให้ดีมานด์การใช้พื้นที่ออฟฟิศลดลงอย่างมีนัยสำคัญ หลายบริษัทปรับลดพื้นที่ลงถึง 20-50% อาทิ

- ไมโครซอฟต์ จาก 2,000 ตร.ม. เหลือ 1,500 ตร.ม.

- IBM จาก 7,500 ตร.ม. เหลือ 3,500 ตร.ม.

- Ericsson จาก 3,700 ตร.ม. เหลือ 2,000 ตร.ม.

ท่ามกลางภาวะโอเวอร์ซัพพลาย และการแข่งขันสูง ทำให้เกิดสงครามราคา ระหว่างโครงการใหม่ และโครงการเดิม เพื่อแย่งชิงฐานลูกค้า

โดยพบว่า ออฟฟิศโครงการใหม่ให้ราคาส่วนลด 30% จากช่วงก่อนโควิดแทบไม่เคยมีการให้ส่วนลด หรือให้มากสุดเพียง 10-15% เท่านั้น

ส่วนออฟฟิศอาคารเก่า จะไม่มีการลดราคา แต่จะให้สิทธิพิเศษ ในลักษณะอยู่ฟรี 6-7 เดือน ทำสัญญาขั้นต่ำ 3 ปี

โดย 3 พื้นที่ออฟฟิศที่ต้องเหนื่อยต่อเนื่อง ได้แก่

- บางนา มีราคาเช่า 400-500 บาท/ตร.ม./เดือน จากปัญหาซัพพลายทะลัก

- รามคำแหง 400-500 บาท/ตร.ม./เดือน โดยได้รับผลกระทบจากการเลื่อนเปิดโครงการรถไฟฟ้าสายสีส้ม

- พญาไท-วิภาวดี ราคา 600-800 บาท/ตร.ม./เดือน โดยพบว่า หลายพื้นที่อัตราการเช่าอยู่ในระดับต่ำเพียง 30%

การแข่งขันที่ดุเดือดเป็นส่วนหนึ่งที่ทำให้โครงการใหญ่ชะลอการเปิดตัวออกไปอย่างไม่มีกำหนด ประมาณ 200,000 ตร.ม. โดยเฉพาะช่วงถนนพระรามสี่ อาทิ The PARQ เฟส 2 ส่วนซัพพลายที่ใหญ่ที่สุดอยู่ในโครงการ ONE BANGKOK ราว 150,000 ตร.ม.

รวมไปถึงมีโครงการใหญ่ที่ชะลอแผนการก่อสร้างจากปัจจัยอื่น ๆ อาทิ Bangkok Mall, Cloud11

ทั้งนี้ คาดว่าตลาดจะค่อย ๆ ฟื้นตัวกลับมาสู่ภาวะปกติภายในปี 2573 ภายใต้เงื่อนไขการเปิดตัวโครงการใหม่ที่ไม่มากจนเกินไป