คนไทยเกือบครึ่ง ‘มีหนี้’ เฉลี่ยสูงกว่า 500,000 บาท/คน โดยเฉพาะ ‘หนี้ส่วนบุคคล’ ที่แม้จะเป็นวัยเกษียณก็ยังไม่พ้น ส่วน ‘มนุษย์เงินเดือน’ ก็หนี้ท่วม รายได้ไม่พอรายจ่าย กระทั่งมีเงินเดือนเกิน 100,000 บาท ยังต้องใช้เงินแบบ ‘เดือนชนเดือน’ สะท้อนความเสี่ยงของกลุ่มเดอะแบกแห่งยุคที่ต้องคิดวางแผนรับมือให้ดี

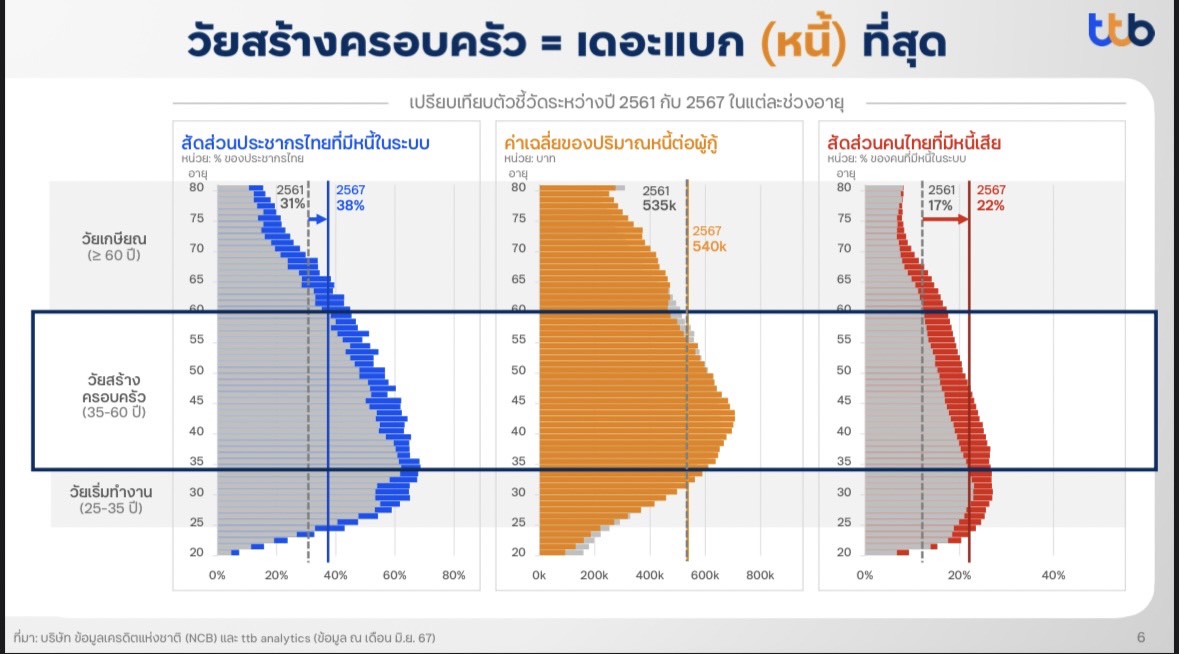

ข้อมูลจากบริษัท ข้อมูลเครดิตแห่งชาติ จำกัด (NCB) และ ttb analytics ณ เดือนมิถุนายน 2567 ระบุว่า คนไทยเกือบ 40% มีหนี้ในระบบ โดยมีหนี้สินเฉลี่ยสูงกว่า 500,000 บาทต่อคน และกลุ่มวัยสร้างครอบครัวอายุ 35-60 ปี ภาระหนี้สูงที่สุด เนื่องจากมีทั้งภาระบ้าน รถ ค่าใช้จ่ายสำหรับครอบครัวและดูแลพ่อแม่

โดยเฉพาะ ‘หนี้ส่วนบุคคล’ ที่คนไทยทุกวัยมี ไม่ว่าจะเป็นวัยเริ่มทำงานอายุ 25-35 ปี วัยสร้างครอบครัว กระทั่งวัยเกษียณ อายุ 60 ปีขึ้นไปก็ไม่เว้น

ขณะที่ ‘มนุษย์เงินเดือน’ ที่ถือเป็นฟันเฟืองสำคัญของเศรษฐกิจและสังคมไทย โดยในไทยมีคนกลุ่มนี้มีอยู่กว่า 12.5 ล้านคน คิดเป็น 30% ของแรงงานทั้งหมด และสร้างรายได้ภาษีบุคคลธรรมดามากถึง 90% หรือกว่า 2.7 แสนล้านบาทต่อปี

‘นริศ สถาผลเดชา’ ประธานกลุ่มงาน Data และ Analytics ทีเอ็มบีธนชาต เผยถึงการสำรวจ ttb financial health check ตรวจสุขภาพทางการเงินของกลุ่มมนุษย์เงินเดือน พบว่า 8 ใน 10 หรือคิดเป็นกว่า 82% มี ‘ภาระหนี้สิน’ โดยภาระหนี้หลักๆ ของคนกลุ่มนี้ ได้แก่

– 53% หนี้ส่วนบุคคลและบัตรเครดิต

– 17% หนี้รถ

– 15% หนี้บ้าน

นอกจากนี้ แม้จะมีรายได้ประจำ แต่ 60% ของมนุษย์เงินเดือนกลับไม่มีเงินออมและเงินฉุกเฉินสำหรับใช้ในภาวะจำเป็น ซึ่งถือเป็นความเสี่ยงที่อาจทำให้ชีวิตสะดุด

รายได้เกินแสนยังใช้เงิน ‘เดือนชนเดือน’

น่ากังวลไปมากกว่านั้น คือ 49% ของมนุษย์เงินเดือนมีหนี้สะสมจากการมีพฤติกรรม ‘จ่ายขั้นต่ำ’ หรือผิดนัดชำระ และแม้ในกลุ่มที่สามารถชำระหนี้ได้ ยังพบว่า 65% เลือกชำระเพียงขั้นต่ำ ทำให้เกิดการสะสมความเสี่ยงจากดอกเบี้ยที่เพิ่มสูงขึ้นและต้องตกอยู่ในวงจรหนี้ไม่สิ้นสุด

ปัญหาดังกล่าวไม่ได้เกิดกับ ‘กลุ่มมีรายได้น้อย’ เท่านั้น แต่ยังเกิดกับคนที่มีรายได้สูง โดย 32% ของผู้ที่มีรายได้เกิน 100,000 บาทต่อเดือนยังคงใช้ชีวิตแบบ ‘เดือนชนเดือน’ และ 16% ของผู้มีรายได้สูงดังกล่าว มีรายจ่ายมากกว่ารายได้

นอกจากนี้ ข้อมูลยังสะท้อนถึงการขาดการวางแผนและการมีเงินสำรองที่เพียงพอในกลุ่มมนุษย์เงินเดือน

– 77% มีเงินออมน้อยกว่า 10% ของรายได้

– 70% ไม่มีเงินสำรองฉุกเฉินเพียงพอ สำหรับไว้ใช้อย่างน้อย 6 เดือน

– 80% มีความคุ้มครองไม่เพียงพอหากเจ็บป่วยเป็นโรคร้ายแรง

5 บันไดสู่การออกจากวงจรหนี้

ภาพดังกล่าว ไม่เพียงสะท้อนถึงความเปราะบางทางการเงินของกลุ่มคนทำงานที่เปรียบเสมือน ‘เดอะแบกตัวจริง’ ของระบบเศรษฐกิจไทย ยังทำให้เห็นถึงความไม่มั่นคงทางการเงินในทุกกลุ่มรายได้ด้วย ซึ่ง ‘ณัฐวรรณ อภิรัตนพิมลชัย’ ประธานกลุ่มกลยุทธ์ลูกค้าบุคคล ทีเอ็มบีธนชาต ได้แนะนำ 5 บันไดสู่การออกจากวงจรหนี้

- หยุด : หยุดก่อหนี้เพิ่ม และไม่ควรกู้หนี้ใหม่มาจ่ายหนี้เก่า เพราะเป็นการทำให้ปัญหาแย่ลง

- สรุป : สรุปรายการหนี้คงค้างทั้งหมด

- หาเงินก้อน : หาเงินก้อนมาชำระหนี้ เช่น โบนัส โอที หรือการแปลงสินทรัพย์อื่นมาเป็นเงินก้อนเพื่อชำระหนี้

- รวบหนี้/รีไฟแนนซ์ : รวบหนี้ หรือ รีไฟแนนซ์ที่ตอบโจทย์การลดภาระการผ่อนชำระรายเดือน

- วางแผน : วางแผนชำระคืนด้วยเงินคงเหลือหลังชำระขั้นต่ำทุกรายการ เพื่อปิดหนี้ให้ได้เร็วขึ้น

*ttb financial health check เป็นการสำรวจกลุ่มมนุษย์เงินเดือนในประเทศไทยกว่า 96,000 คน ระหว่างเดือนสิงหาคม 2566 – กุมภาพันธ์ 2568