ตลาดบริการด้านการเงินนับเป็นส่วนหนึ่งของการทำธุรกิจที่มีวิวัฒนาการและมีแนวโน้มเปลี่ยนแปลงไปในทุกๆ ปี ในทิศทางที่ผนวกรวมผลิตภัณฑ์การเงินหลายประเภทเข้าด้วยกัน เพื่อเพิ่มความสะดวกสบายให้กับผู้บริโภคที่ใช้บริการจากบริษัทที่ไม่ได้เป็นสถาบันการเงิน ซึ่งปรากฎการณ์นี้เรียกว่า “บริการทางการเงินแบบฝังตัว” หรือ “Embedded Finance”

บริการทางการเงินแบบฝังตัว ไม่ใช่เรื่องใหม่ และมีมานานหลายสิบปีแล้ว เพื่อจุดประสงค์ในการเพิ่มยอดขายและการพ่วงขายสินค้าประเภทอื่นๆ ที่เกี่ยวข้องกับสินค้าหลัก เช่นบริการสินเชื่อหรือประกันอุบัติเหตุที่บริษัทขายรถมักนำเสนอให้กับลูกค้า ในปัจจุบันที่มีเทคโนโลยีโทรศัพท์เคลื่อนที่ ที่รวมไปถึงความเร็วอินเตอร์เน็ต 4G/5G และสมาร์ทโฟน บริการทางการเงินแบบฝังตัวก็ยิ่งเป็นแนวคิดที่ทำได้ง่ายขึ้น สะดวกขึ้น และเข้าถึงได้มากขึ้นในวงกว้าง ซึ่งทุกวันนี้เราสามารถพบประสบการณ์บริการหรือผลิตภัณฑ์บริการทางการเงินแบบฝังตัวได้จากแพลตฟอร์มอีคอมเมิร์ซมากมาย เช่น บริการซื้อก่อนจ่ายทีหลัง หรือ Buy Now Pay Later บนแพลตฟอร์มซื้อขายสินค้า และการซื้อประกันการเดินทางจากแพลตฟอร์มเพื่อสำรองทริปท่องเที่ยวเดินทาง และอื่นๆ อีกมากมาย

“การขยายตัวของบริการทางการเงินแบบฝังตัว ยังดำเนินต่อไปเรื่อยๆ และคาดว่าจะไปไกลกว่าการใช้บริการผ่านสมาร์ทโฟนเพียงอย่างเดียว ความเป็นไปได้นั้นไม่มีขีดจำกัด จะมีผลิตภัณฑ์หรือบริการทางการเงินแบบฝังตัวเพิ่มขึ้นมากมายในหลายอุตสาหกรรม เทรนด์นี้จะทำให้รูปแบบธุรกิจบริการด้านการเงินมีความหลากหลาย และบริษัทที่ไม่ใช่สถาบันการเงินจะสามารถสร้างรายได้เพิ่มขึ้นจากบริการทางการเงินบนแพลตฟอร์มของตนได้” คุณทาเคชิ โนซาว่า ผู้บริหารระดับสูงและหัวหน้ากลุ่มธุรกิจด้านการเงินและโครงสร้างพื้นฐานทางสังคมของ บริษัท เอบีม คอนซัลติ้ง (ประเทศไทย) กล่าว

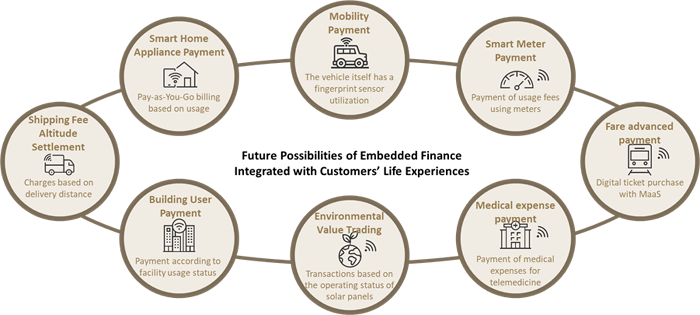

การศึกษาของ เอบีม คอนซัลติ้ง พบแนวโน้มการขยายตัวบริการทางการเงินแบบฝังตัวสำหรับการชำระเงินและสินเชื่อครอบคลุมธุรกรรมในทุกระดับมูลค่า ตั้งแต่การซื้อสินค้าชิ้นใหญ่ไปจนถึงการจับจ่ายในชีวิตประจำวัน เช่น สินค้าในซูเปอร์มาร์เก็ตและการชำระค่าสาธารณูปโภค โดยการทำธุรกรรมผ่านอุปกรณ์อัจฉริยะ (Smart Device) อื่นๆ ที่เราใช้ในชีวิตประจำวันจะมีให้เห็นมากขึ้น ไม่ว่าจะเป็นจากรถยนต์ เครื่องใช้ไฟฟ้าภายในบ้าน เครื่องใช้ในสำนักงาน โดยการรูปแบบการคิดค่าบริการจะเป็นไปในลักษณะการใช้งานจริง Pay-As-You-Go หรือ Pay-Per-Usage

รูปที่ 1: ตัวอย่างของผลิตภัณฑ์บริการทางการเงินแบบฝังตัวในอนาคต

“ผลิตภัณฑ์บริการทางการเงินแบบฝังตัวอาจเป็นสิ่งที่น่าดึงดูดสำหรับบริษัททั่วไปที่ไม่ใช่สถาบันทางการเงินเพราะเหตุผลด้านการสร้างผลกำไรและประสบการณ์ของผู้บริโภค แต่ความท้าทายสำหรับบริษัทที่เพิ่งเริ่มใช้ผลิตภัณฑ์นี้คือ 1) ความรู้ความเข้าใจเรื่องบริการการเงินภายในท้องถิ่นและกฎหมายคุ้มครองความเป็นส่วนตัว (PDPA) 2) การจัดการความซับซ้อนในการควบรวมบริการ 3) การร่วมมือกับหุ้นส่วนทางธุรกิจที่เหมาะสมและการสร้างความแตกต่างให้กับสินค้า ถ้าบริษัทสามารถเอาชนะความท้าทายเหล่านี้ได้ก็จะสามารถสร้างโอกาสจากอุตสาหกรรมบริการทางการเงินแบบฝังตัวได้อย่างไม่มีที่สิ้นสุด” คุณ ทาเคชิ โนซาวา กล่าวทิ้งท้าย