ในช่วง 20 ปีที่ผ่านมาโลกเราผ่านพ้นวิกฤติเศรษฐกิจมาแล้วหลายครั้ง โดยทุกครั้งที่ผ่านวิกฤติมาได้ ก็จะเกิดการเปลี่ยนแปลงขึ้นทั้งในด้านกฏเกณฑ์ และพฤติกรรมของผู้บริโภค โดยเราจะเห็นได้จากสหรัฐฯ ปี 2008 ที่เกิดHamburger crisis ทำให้มีการเข้มงวดในการปล่อยสินเชื่ออสังหาริมทรัพย์มากขึ้น ส่งผลให้ปัจจุบันตัวเลขผิดนัดชำระหนี้ของกลุ่มนี้ยังคงอยู่ในระดับต่ำไม่เกิน 3%

สำหรับการแพร่ระบาดของไวรัสโควิด-19 ในครั้งนี้ที่ทำให้ทางธนาคารแห่งประเทศไทยได้ประกาศว่า GDP ในปีนี้อาจติดลบถึง 5.3% เป็นเหมือนการยืนยันแล้วว่าเราคงหนี้ไม่พ้นเศรษฐกิจถดถอย (Recession) ในปี้นี้อย่างแน่นอนแต่เราสามารถเรียนรู้ได้ทั้งจากเหตุการณ์ที่ดีและไม่ดี โดยสิ่งที่เราได้เรียนรู้จากเหตุการณ์นี้มีอยู่ 3 เรื่องด้วยกัน

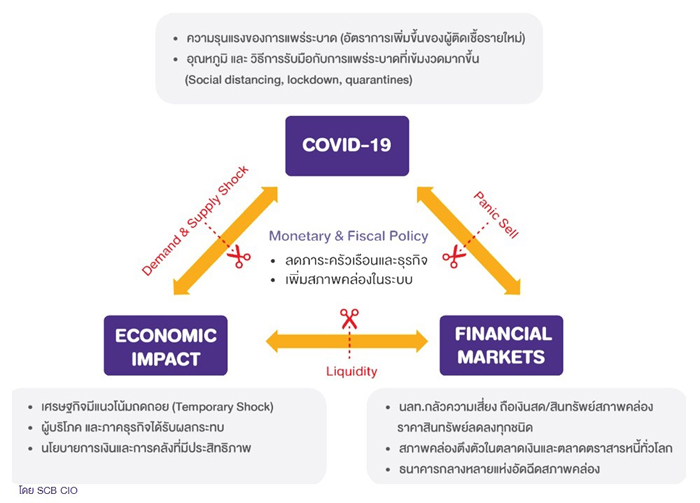

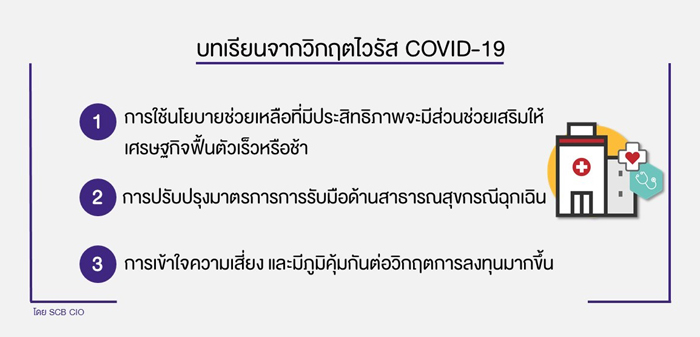

1.การใช้นโยบายช่วยเหลือที่มีประสิทธิภาพจะมีส่วนช่วยเสริมให้เศรษฐกิจฟื้นตัวเร็วหรือช้า– ไวรัสโควิด-19 ครั้งนี้ต่างจากวิกฤติต้มยำกุ้ง หรือHamburger Crisis เพราะกิจกรรมทางเศรษฐกิจที่หยุดชะงักเกิดจากความกังวลของมนุษย์ โดยไม่ได้เกิดจากพื้นฐานทางเศรษฐกิจที่ย่ำแย่ หรือการเก็งกำไรจนเกิดฟองสบู่แตก กิจกรรมทางเศรษฐกิจที่หยุดลงจากการกักตัวquarantine, social distancingหรือ work from home เนื่องจากความกลัวทางด้านสุขภาพที่อาจจะเกิดขึ้นได้จากการติดเชื้อไวรัสโควิด-19 สถานประกอบการจำเป็นต้องปิดกิจการชั่วคราวและทำให้ผู้คนทั้งผู้ประกอบการ และลูกจ้าง ต้องมีรายได้ลดลง

แม้ว่านโยบายการเงิน – การคลังจะไม่สามารถแก้ปัญหาเรื่องไวรัสนี้ได้โดยตรง แต่ก็มีความจำเป็นต้องใช้นโยบายการคลังจากภาครัฐอย่างเต็มที่ และต้องรวดเร็ว ควบคู่ไปด้วยเพื่อเป็นการลดภาระเช่น การจ่ายเงินให้กับผู้ที่ตกงาน หรือกลุ่มอาชีพอิสระโดยตรง การช่วยเหลือSMEs ในการจ่ายเงินเดือนพนักงานให้บางส่วน เพื่อที่บริษัทไม่จำเป็นต้องไล่พนักงานออกเพื่อลดต้นทุน ไม่ทำการตัดระบบสาธารณูปโภคแม้ว่าจะค้างชำระ คุ้มครองค่าใช้จ่ายในการตรวจ และรักษาไวรัสโควิด-19 การยกเว้นภาษีหรือให้สิทธิการลดย่อนต่างๆเป็นต้นสิ่งเหล่านี้มีความจำเป็นต้องทำโดยเร่งด่วน เพื่อช่วยกันตัดวงจรที่บริษัทต่างๆจะไม่สามารถแบกรับภาระต้นทุนได้ต่อไปในช่วงที่ต้องมีการหยุดกิจการเป็นการชั่วคราว

นอกจากนี้ไวรัสโควิด-19 ยังมีผลกระทบต่อตลาดการเงินทั่วโลก และนักลงทุนตื่นตระหนกว่าจะเกิดการผิดนัดชำระหนี้จากการปิดกิจการ และจะขยายตัวเป็นวงกว้างทำให้มีการขายหลักทรัพย์ออกมาทุกประเภท ทำให้ตลาดการเงินขาดสภาพคล่อง ดังนั้นการใช้นโยบายการเงิน เช่นการลดดอกเบี้ย พักชำระหนี้ ทั้งของภาคธุรกิจ และ ภาคประชาชน หรือการอัดฉีดสภาพคล่องโดยเข้าซื้อสินทรัพย์ทางการเงินของธนาคารกลางทั่วโลกจึงมีความจำเป็น ช่วยหยุดไม่ให้เกิดการตื่นตะหนกจนขาดความเชื่อมั่นและขายสินทรัพย์ทางการเงินทุกประเภทจนอาจทำให้ขาดทุนจำนวนมากซึ่งจะส่งผลกลับมากระทบในที่สุดดังนั้นการตัดวงจรของการขาดสภาพคล่องและการขาดความเชื่อมั่นจากมาตการของธนาคารกลางทั่วโลกจึงมีความจำเป็นเช่นกัน

การที่เศรษฐกิจของแต่ละประเทศจะฟื้นตัวได้รวดเร็วหรือช้าก็จะขึ้นกับ 2 มิติ คือความสามารถในการควบคุมสถานการณ์ไวรัสให้จบเร็วหรือจบช้าหรือการควบคุมให้มีจำนวนคนติดเชื้อจำนวนมากหรือน้อยได้หรือไม่ หากรุนแรงจนควบคุมไม่ได้ กิจกรรมทางเศรษฐกิจก็จะได้รับผลกระทบยาวนาน หากควบคุมได้ดี ผลกระทบทางเศรษฐกิจก็น่าจะฟื้นตัวได้เร็วกว่า อีกมิติหนึ่งคือนโยบายการเงินการคลังที่ใส่เข้าไป เพียงพอ รวดเร็ว และ ตรงจุด ถึงมือคนที่ต้องการ หรือกิจการที่กำลังจะประสบปัญหาหรือไม่ หากสามารถที่จะตอบโจทย์ทำให้ทุกคนมั่นใจได้หรือไม่ว่าเหตุการณ์จะไม่บานปลายจนลามเข้าสู่ภาคสถาบันการเงิน และตลาดการลงทุนในที่สุดโดยถ้าเกิดการประสานกันอย่างสมดุลระหว่าง การควบคุมโรคระบาด กับนโยบายการเงินการคลังที่เหมาะสม และทันเวลาตรงจุดที่ต้องการ เราก็จะเห็นภาวะเศรษฐกิจที่ควรจะฟื้นตัวอย่างรวดเร็วแบบที่เรียกว่า V shape ก็เป็นไปได้

แต่หากเศรษฐกิจประเทศไหน เจอการแพร่ระบาดหนัก และนโยบายการเงินการคลัง ไม่เพียงพอต่อการบรรเทาความเดือดร้อน ประเทศเหล่านั้นก็อาจจะประสบปัญหาเศรษฐกิจถดถอยเป็นเวลายาวนาน

2.การปรับปรุงมาตรการการรับมือด้านสาธารณสุขกรณีฉุกเฉิน- เราเห็นถึงประสิทธิภาพของรัฐบาลด้านจัดการภาวะวิกฤติ (Crisis management) และระบบสาธารณสุขในประเทศต่างๆตลอดจนความเชื่อ ความร่วมมือของประชาชนก็มีบทบาทสำคัญต่อการควบคุมโรค

โดยกลุ่มประเทศฝั่งตะวันตกนั้นมีการรับมือที่ด้อยกว่ากลุ่มประเทศฝั่งตะวันออก สังเกตได้จากจำนวนผู้ติดเชื้อของสหรัฐฯ และอิตาลีที่ได้เพิ่มขึ้นสูงกว่าประเทศจีนไปแล้วโดยตัวเลขดังกล่าวยังคงมีแนวโน้มเพิ่มสูงขึ้นต่อเนื่อง เพราะการเริ่มต้นของการควบคุมอย่างเข้มข้นมาช้า แตกต่างจากฝั่งตะวันออก ตลอดจนความร่วมมือของประชาชนในแต่ละประเทศในช่วงที่เริ่มต้นของการระบาดก็มีแตกต่างกันไป การใช้มาตรการทางด้านสาธารณสุขในการป้องกัน ประชาสัมพันธ์ และควบคุมโรคระบาด ควบคู่ไปกับมาตรการทางด้านการเงิน และการคลังที่เหมาะสมทั้งขนาด และความรวดเร็วจึงมีความสำคัญ ซึ่งในแต่ละประเทศมีการดำเนินมาตรการที่แตกต่างกัน ดังนี้

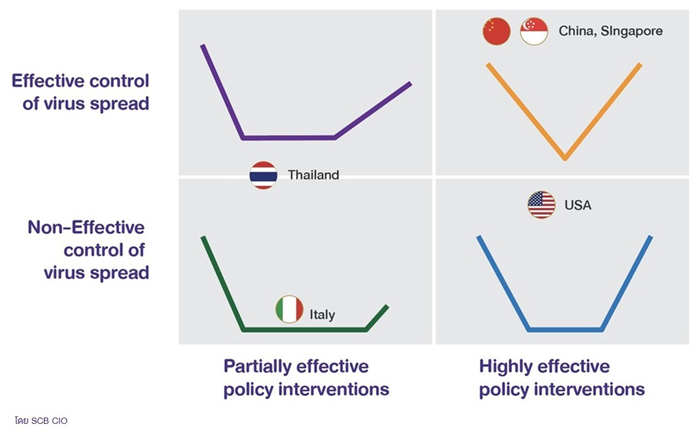

กรณีประเทศจีนและสิงค์โปร์ สามารถควบคุมไวรัสโควิด-19 ได้ดี และมีมาตรการช่วยจากภาครัฐเต็มที่ การฟื้นตัวของเศรษฐกิจจะสามารถกลับมาได้เร็วหรือ เราคาดว่าจะเป็นลักษณะกราฟเป็นรูป V Shapeได้

กรณีประเทศสหรัฐฯ ที่สามารถควบคุมไวรัสโควิด-19 ได้ไม่ดีเท่า แต่มีมาตรการช่วยจากภาครัฐเต็มที่ อาจจะทำให้ปัญหาเศรษฐกิจถดถอยยาวนานกว่า แต่ก็จะค่อยๆฟื้นฟูเศรษฐกิจไปได้ เหมือนลักษณะกราฟ U Shape

กรณีประเทศอิตาลี ซึ่งไม่สามารถควบคุมไวรัสโควิด-19ได้ ทำให้เกิดการระบาดอย่างรุนแรง และมาตรการช่วยจากภาครัฐทางด้านการเงิน การคลังที่อาจจะไม่เต็มที่หรือช้าเกินไปเนื่องจากข้อจำกัดที่มีอยู่แล้วก่อนวิกฤตไวรัสโควิด-19 อาจจะทำให้เศรษฐกิจย่ำแย่ในระยะเวลานานกว่าทั้งสองกรณี และจำเป็นต้องใช้เวลาและงบประมาณเป็นจำนวนมากขึ้นในการฟื้นฟูเศรษฐกิจPhase ต่อไปหลังสถานการณ์ไวรัสโควิด-19 คลี่คลายแล้ว

3.การเข้าใจความเสี่ยง และมีภูมิคุ้มกันต่อวิกฤตการลงทุนมากขึ้น – โดยทั่วไปแล้วเราควรมีเงินสำรองไว้ 3-6เท่าของรายจ่าย หลังจากนั้นค่อยนำเงินส่วนที่เหลือไปลงทุนในสินทรัพย์อื่น หรือขยายกิจการ แต่ช่วงที่ดอกเบี้ยโลกอยู่ในระดับต่ำมากก็ทำให้การถือเงินสดนั้นได้ผลตอบแทนที่ต่ำ ทุกคนต่างแสวงหาการลงทุนที่ได้ผลตอบแทนที่สูงขึ้น ใช้ความเสี่ยงมากขึ้นด้วยเช่นกัน ส่งผลให้เกิดภาวะ Search for yield ในการแสวงหาการลงทุนที่ให้ผลตอบแทนสูงขึ้น

เมื่อมี ไวรัสโควิด-19 ครั้งนี้ นอกจากจะทำให้ตลาดหุ้น ตลาดเครดิต ร่วงลงมาอย่างรวดเร็วแล้ว ยังทำให้ผู้ที่เคยมีรายได้ แต่ทำงานในธุรกิจ หรืออุตสาหกรรมที่ถูกผลกระทบโดยตรงจำนวนมาก เช่น อุตสาหกรรมท่องเที่ยว โรงแรม การบิน เป็นต้น ประสบกับปัญหาการขาดรายได้อย่างทันทีหรืออยู่ในภาวะที่เราเรียกว่า “ขาดสภาพคล่อง” แต่สำหรับผู้ที่ยังมีเงินเย็นเก็บไว้นอกจากจะยังสามารถรอดจากวิกฤติช่วงนี้ได้ ก็ยังเป็นโอกาสในการลงทุนเมื่อสถานการณ์กลับมาเป็นปกติแล้วได้อีกด้วย

ในด้านการลงทุนจากเดิมที่นักลงทุนกล้าที่จะซื้อหุ้นที่มี P/E สูงในระดับ 40-50 เท่า เนื่องจากมองว่าบริษัทจะสามารถสร้างผลงานเช่นนั้นได้ต่อไปอีกหลายปี แต่เมื่อผลประกอบการของบริษัทเหล่านั้นได้รับผลกระทบจากไวรัสโควิด-19 และเศรษฐกิจโลกที่ชะลอลง ก็ส่งผลให้หุ้นที่เคยมองว่าสมบูรณ์แบบมีอนาคตไกลเติบโตได้สูง กลายเป็นหุ้นยอดแย่ที่ทำให้ขาดทุนอย่างหนัก ซึ่งจะส่งผลให้มุมมองความเสี่ยงเปลี่ยนไป ทำให้หุ้นบางตัวอาจไม่ได้กลับซื้อขายที่ P/E สูงเท่าเดิม แม้ตลาดจะฟื้นตัวกลับมาเมื่อสถานการณ์กลับมาเป็นปกติ

แม้วิกฤติครั้งนี้ทุกคนพอจะเดาได้ว่าต้องจบลงแน่ แต่ก็ไม่มีใครคาดการณ์ได้แน่นอนว่าจะจบลงเมื่อไหร่ หรือจะกระทบกับเศรษฐกิจรุนแรงยืดเยื้อกว่านี้หรือไม่แต่สำหรับผู้ที่ผ่านช่วงวิกฤติ “ต้มยำกุ้ง” มาแล้วก็อาจจะมีภูมิต้านทานในการระมัดระวังความเสี่ยงมากกว่า โดยแต่ละเหตุการณ์ที่เคยเกิดขึ้นแม้จะไม่เหมือนกันทีเดียวแต่ก็พอจะเป็นบทเรียนบทสรุปที่ดี ที่พวกเราก็สามารถเรียนรู้ได้ทั้งในแง่มุมของการทำงาน การใช้ชีวิตและการลงทุนเพื่อพวกเราจะพอหาหนทาง วางแผนที่จะหลีกเลี่ยง รับมือ ผลกระทบจาก หนักเป็นเบา หรือ ได้รับผลกระทบให้น้อยที่สุดได้ต่อไป

นอกจากนี้โลกหลังไวรัสโควิด-19 ย่อมก่อให้เกิดการเปลี่ยนแปลงไปในหลายมิติ เช่นวิถีการทำงาน,life style, business model, การลงทุน ทั้งช่วยให้เกิดโอกาสใหม่ๆ และที่จะล้มหายตายจากไป ธุรกิจในหลายรูปแบบก็ต้องปรับตัวให้ทันสิ่งที่เปลี่ยนไปแล้ว ด้วยเช่นกันครับ

เขียนโดย

นายศรชัย สุเนต์ตา – กรรมการผู้จัดการ Chief Investment Officerบริษัท หลักทรัพย์ไทยพาณิชย์ จำกัด

นายภาณุวัฒน์ อิงคะสุวณิชย์ – ผู้จัดการ สายงาน Chief Investment Office บริษัท หลักทรัพย์ไทยพาณิชย์ จำกัด