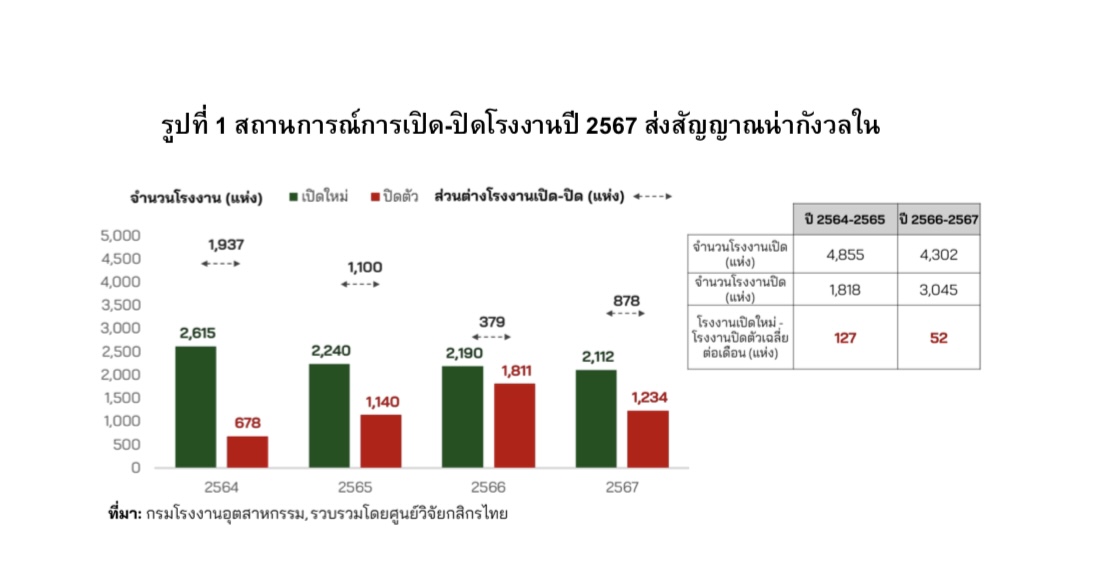

ศูนย์วิจัยกสิกรไทย (KResearch) ระบุว่า ปี 2567 เป็นปีที่สองที่โรงงานในไทยมีการปิดตัวมากกว่า 100 แห่ง/เดือน

เห็นได้จากในช่วง 2 ปีที่ผ่านมา (2566-2567) โรงงานเปิดใหม่หักลบด้วยโรงงานปิดตัว เฉลี่ยลดลงเหลือเพียง 52 แห่งต่อเดือน จาก 127 แห่งต่อเดือนในช่วงปี 2564-2565

ส่วนใหญ่โรงงานที่ปิดตัวลง อยู่ในกลุ่มที่มีปัญหาโครงสร้างการผลิต และเผชิญความต้องการที่ลดลง รวมถึงแข่งขันรุนแรงทั้งจากคู่แข่งและสินค้านำเข้า อาทิ

- อุตสาหกรรมเฟอร์นิเจอร์

- อิเล็กทรอนิกส์

- เสื้อผ้า

- ยานยนต์

- เหล็ก

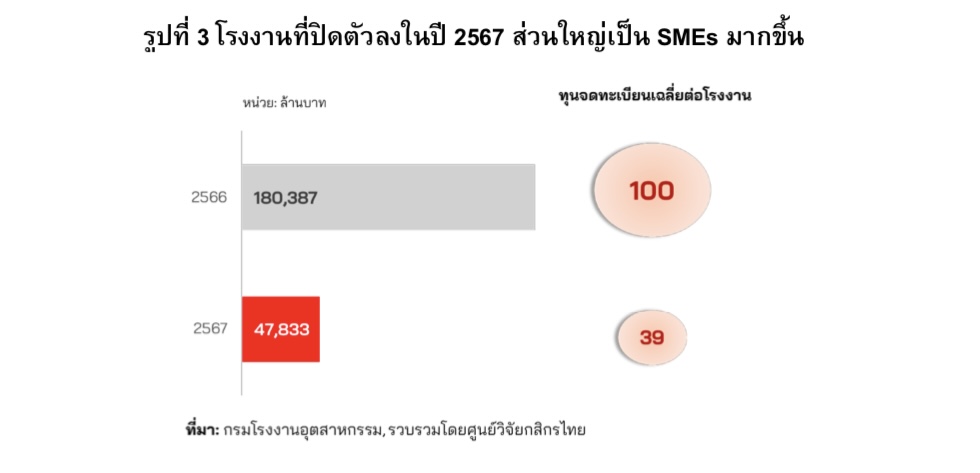

หากมองในมิติขนาด พบว่า โรงงานที่ปิดตัวลงในปี 2567 เป็นผู้ประกอบการขนาดเล็ก (SMEs) มากขึ้น สะท้อนจากทุนจดทะเบียนรวมของโรงงานที่ปิดตัวลงในปี 2567 อยู่ที่เพียง 47,833 ล้านบาท น้อยกว่าทุนจดทะเบียนรวมในปี 2566 ถึง 3.8 เท่า

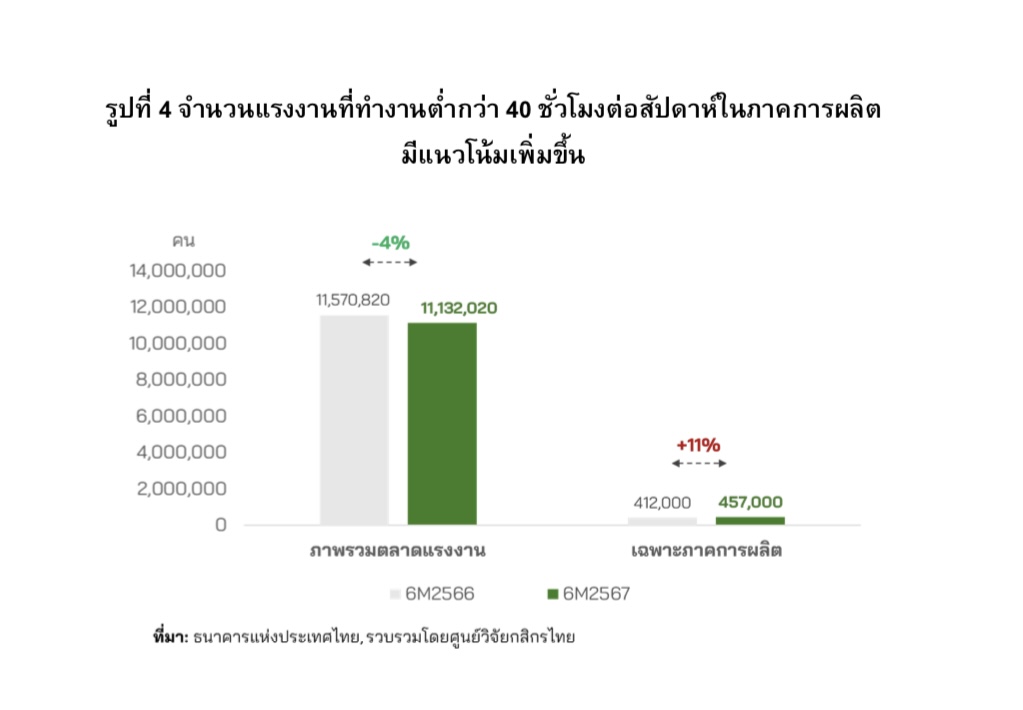

นอกจากนี้ ภาคการผลิตมีการปรับลดชั่วโมงการทำงานหรือการทำงานล่วงเวลาลง (OT) โดยมีจำนวนแรงงานที่ทำงานต่ำกว่า 40 ชั่วโมงต่อสัปดาห์ ในช่วง 6 เดือนแรกของปี 2567 เพิ่มขึ้นมาอยู่ที่ราว 4.57 แสนคน เมื่อเทียบกับช่วงเดียวกันของปีก่อนที่อยู่ที่ราว 4.12 แสนคน หรือปรับเพิ่มขึ้นกว่า 11%

หากสถานการณ์ยังคงเป็นเช่นนี้ต่อไป ย่อมจะส่งผลต่อรายได้และความสามารถในการใช้จ่ายของแรงงานในภาคการผลิตที่ลดลง

ศูนย์วิจัยกสิกรไทย มองว่า ปี 2568 โรงงานยังเสี่ยงจะปิดตัวต่อเนื่อง โดยเฉพาะ SMEs จากหลายปัจจัยกดดัน ได้แก่

- ภาวะเศรษฐกิจ/กำลังซื้อของผู้บริโภคยังเปราะบางจากค่าครองชีพและหนี้ครัวเรือนที่ยังอยู่ในระดับสูง

- ผลของสงครามการค้ารอบใหม่ที่อาจส่งผลต่อต้นทุนและขีดความสามารถในการแข่งขันของผู้ประกอบการ

- แรงกดดันจากสินค้านำเข้าที่มีแนวโน้มรุนแรงมากขึ้น

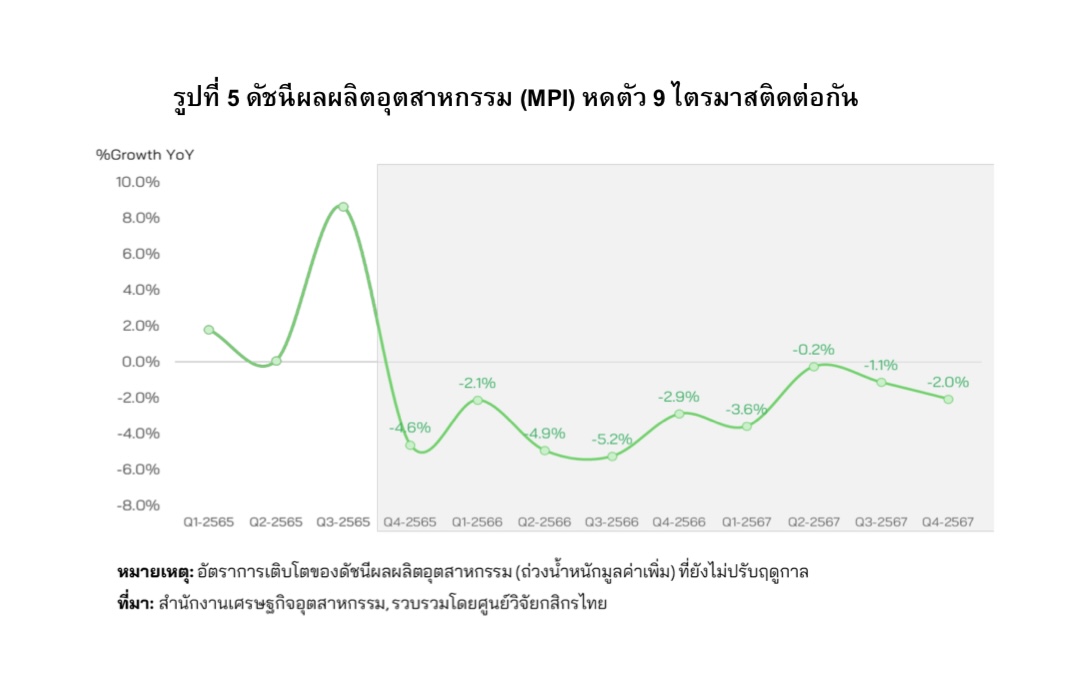

สะท้อนจากดัชนีผลผลิตอุตสาหกรรมยังให้ภาพที่หดตัวติดต่อกัน โดยในไตรมาส 4/2567 หดตัว 2.0% เมื่อเทียบกับช่วงเดียวกันของปีก่อน และเป็นการหดตัวติดต่อกันถึง 9 ไตรมาส หรือกว่า 2 ปีแล้ว

ขณะที่ การพลิกฟื้นความสามารถในการแข่งขันจะต้องอาศัยการปรับโครงสร้างในภาคการผลิต ซึ่งทำได้ไม่ง่าย