จากกรณีวานนี้ (28 มี.ค. 68) เกิดแผ่นดินไหว 8.2 ริกเตอร์ ในประเทศเมียนมา สร้างแรงสั่นสะเทือนมาถึงประเทศไทย โดยเฉพาะ กทม. ที่ได้รับผลกระทบตึกถล่มบางพื้นที่ ตลอดจนอาคารต่าง ๆ เสียหายมีรอยร้าว

เอฟเฟกต์ที่ตามมา แบ่งออกเป็น 3 ประเด็นใหญ่ ได้แก่

- ความเชื่อมั่นผู้บริโภคลดลง ทั้งกลุ่มคนไทยและชาวต่างชาติ มู้ดการจับจ่ายอีกสักระยะจึงกลับมาสู่ภาวะปกติ

- กลุ่มลูกค้าที่รอโอนกรรมสิทธิ์ อาจจะยื้อระยะเวลาการโอนฯ หรือหนักสุดอาจจะยกเลิกการซื้อ

- ผู้อยู่อาศัยคอนโด เรียกหาความรับผิดชอบ และการซ่อมแซมต่าง ๆ

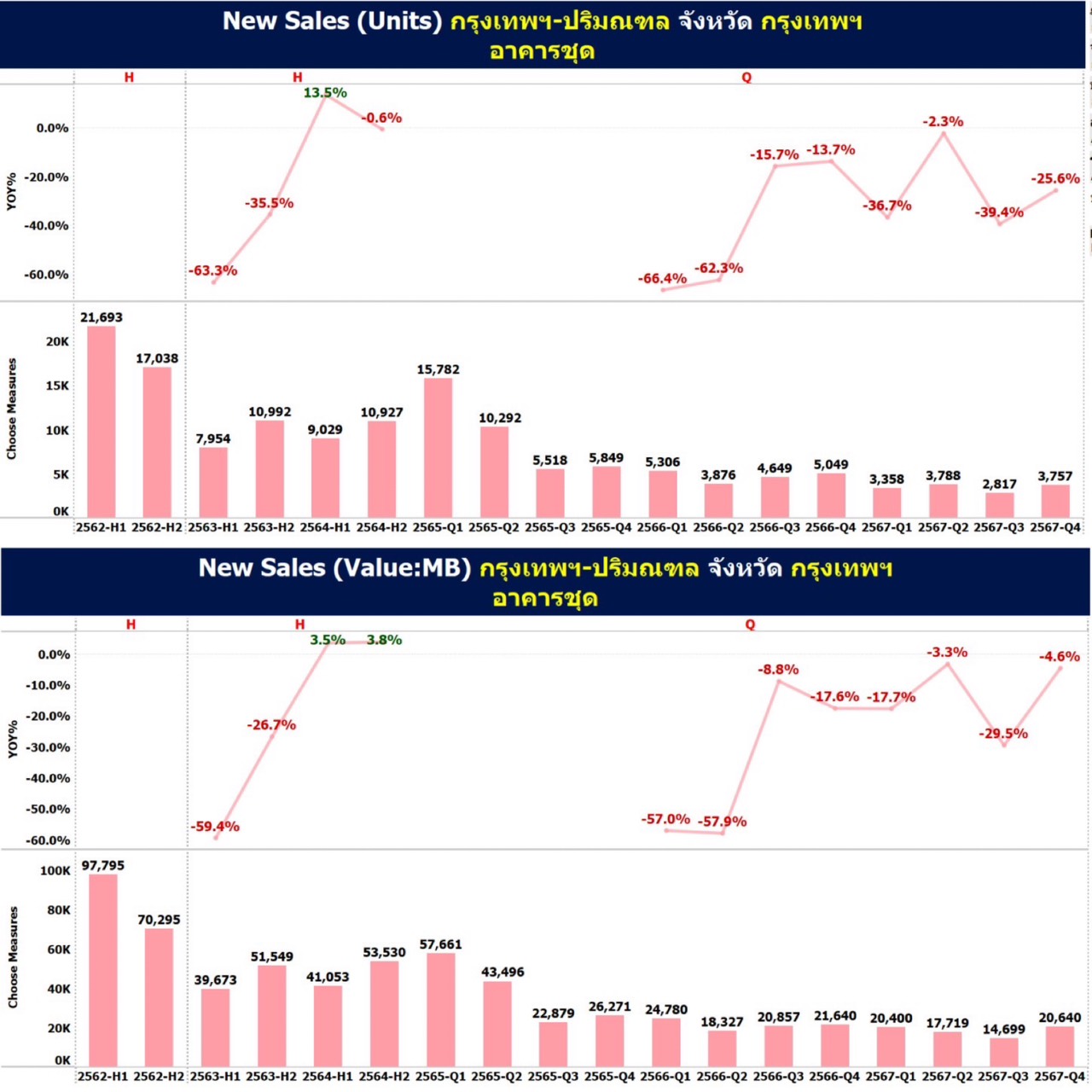

ปัจจัยดังกล่าว อาจทำให้ ตลาดคอนโด ปี 2568 แย่ลง ซ้ำเติมสถานการณ์ตลาดคอนโด กทม. ที่เผชิญการหดตัวของยอดขายต่อเนื่อง 2 ปี ติด (ปี 2566 – 2567) อ้างอิงตัวเลข REIC พบว่า

- ปี 2567 ยอดขายได้ใหม่ (New Sale) มีจำนวน 13,720 ยูนิต และมูลค่า 73,458 ล้านบาท

- ปี 2566 ยอดขายได้ใหม่ มีจำนวน 18,880 ยูนิต และมูลค่า 85,604 ล้านบาท

- (ก่อนโควิด) ปี 2562 ยอดขายได้ใหม่ มีจำนวน 38,731 ยูนิต และมูลค่า 168,090 ล้านบาท

“หากเทียบยอดขายใหม่ของปี 2567 กับปี 2566 พบว่า ยูนิตและมูลค่า ลดลง 27.3% และ 14.2% ตามลำดับ แต่เมื่อเทียบกับช่วงก่อนโควิดปี 2562 พบว่า ยูนิตและมูลค่า หดตัวหนักถึง 64.6% และ 56.3% ตามลำดับ“

แม้ภาพรวมซัพพลายใหม่ (New Supply) ของคอนโดที่เข้าสู่ตลาดในปี 2567 จะมีเพียง 22,477 ยูนิต ลดลง 27.4% และมูลค่า 146,555 ล้านบาท ลดลง 4.4% เมื่อเทียบกับปีก่อน (YoY)

ทว่าด้วยซัพพลายเปิดตัวใหม่ (New Supply) มากกว่า ยอดขายได้ใหม่ (New Sale) ทำให้มีหน่วยเหลือขาย ณ ไตรมาส 4 ปี 2567 ประมาณ 65,247 หน่วย เพิ่มขึ้น 9.6% และมูลค่า 375,679 ล้านบาท เพิ่มขึ้น 20.8% (YoY)

“สวนทางกับอัตราการดูดซับ (Absorption Rate) ของคอนโด กทม. ณ ไตรมาส 4/68 ที่อยู่ที่เพียง 1.8% ทำให้ต้องใช้เวลาระบายสต๊อกนาน 52 เดือน (ประมาณ 4.3 ปี) จากช่วงก่อนโควิด ปี 2562 ใช้เวลาเพียง 13 เดือน (1 ปีเศษ)“

อย่างไรก็ดี หากประชาชนขาดความเชื่อมั่นในโครงการคอนโด และมีการแห่คืนห้อง และชะลอซื้อยาว ก็อาจส่งผลกระทบต่อรายได้ รวมไปถึงสภาพคล่องของกลุ่มธุรกิจอสังหาได้