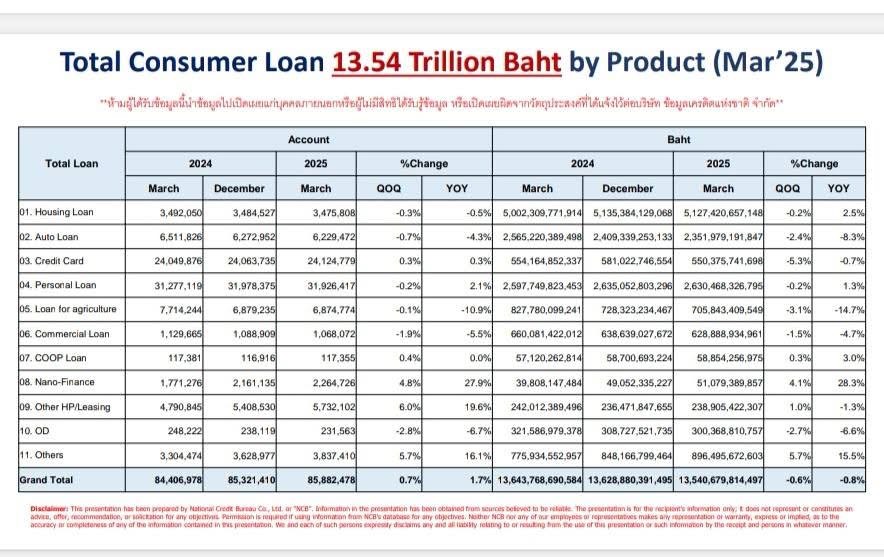

เครดิตบูโร เปิดเผย ภาวะหนี้สินครัวเรือน ณ ไตรมาส 1 ปี 2568 ในระบบของเครดิตบูโร จำนวน 13.5 ล้านล้านบาท โดยสินเชื่อครองสัดส่วนมากสุด 3 อันดับแรก คือ

- สินเชื่อที่อยู่อาศัย มูลค่า 5.12 ล้านล้านบาท เพิ่มขึ้น 2.5% (YoY)

- สินเชื่อรถ มูลค่า 2.56 ล้านล้านบาท ลดลง 8.3% (YoY)

- สินเชื่อส่วนบุคคล มูลค่า 2.63 ล้านล้านบาท ลดลง 0.7%

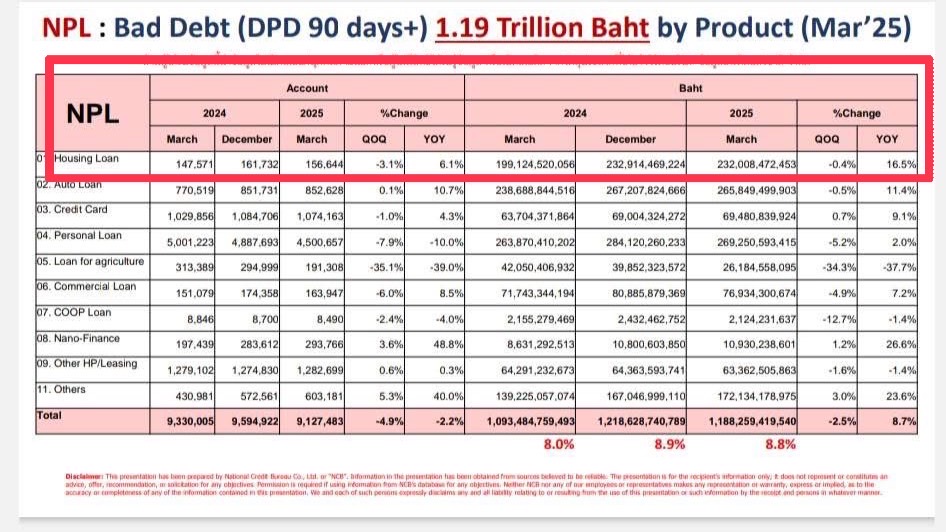

เจาะลึกพอร์ตหนี้เสีย (NPLs) หรือพบว่า มีจำนวน 1.19 ล้านล้านบาท คิดเป็นสัดส่วน 8.8% ของจำนวนหนี้รวม 13.5 ล้านล้านบาท (จากช่วงเดียวกันปีก่อนสัดส่วนหนี้เสียอยู่ที่ 8.0%)

ที่น่าจับตาคือ โดยปกติคนมักไม่ค่อยปล่อยสินเชื่อบ้านเป็นหนี้เสีย ทว่าปัจจุบัน “หนี้เสียกลุ่มบ้าน” กลับมีการขยายตัวเมื่อเทียบกับช่วงเดียวกันของปีก่อน (YoY)

- จำนวนบัญชีหนี้เสียบ้าน 156,644 บัญชี เพิ่มขึ้น 6.1% (เดิม ณ ไตรมาส 1/67 มีจำนวน 147,571 บัญชี)

- มูลค่าหนี้เสียบ้าน 232,008 ล้านบาท เพิ่มขึ้น 16.5% (เดิม ณ ไตรมาส 1/67 มีจำนวน 199,124 ล้านบาท)

ขณะที่ กลุ่มหนี้ที่ต้องจับตาเป็นพิเศษ (SM) หรือ มีหนี้ค้างชำระ 30-90 วัน ของกลุ่มสินเชื่อบ้าน มีทิศทางดีขึ้น โดยมีมูลค่า 182,018 ล้านบาท ลดลง 2.5% (เดิม ณ ไตรมาส 1/67 มีจำนวน 186,593 ล้านบาท)

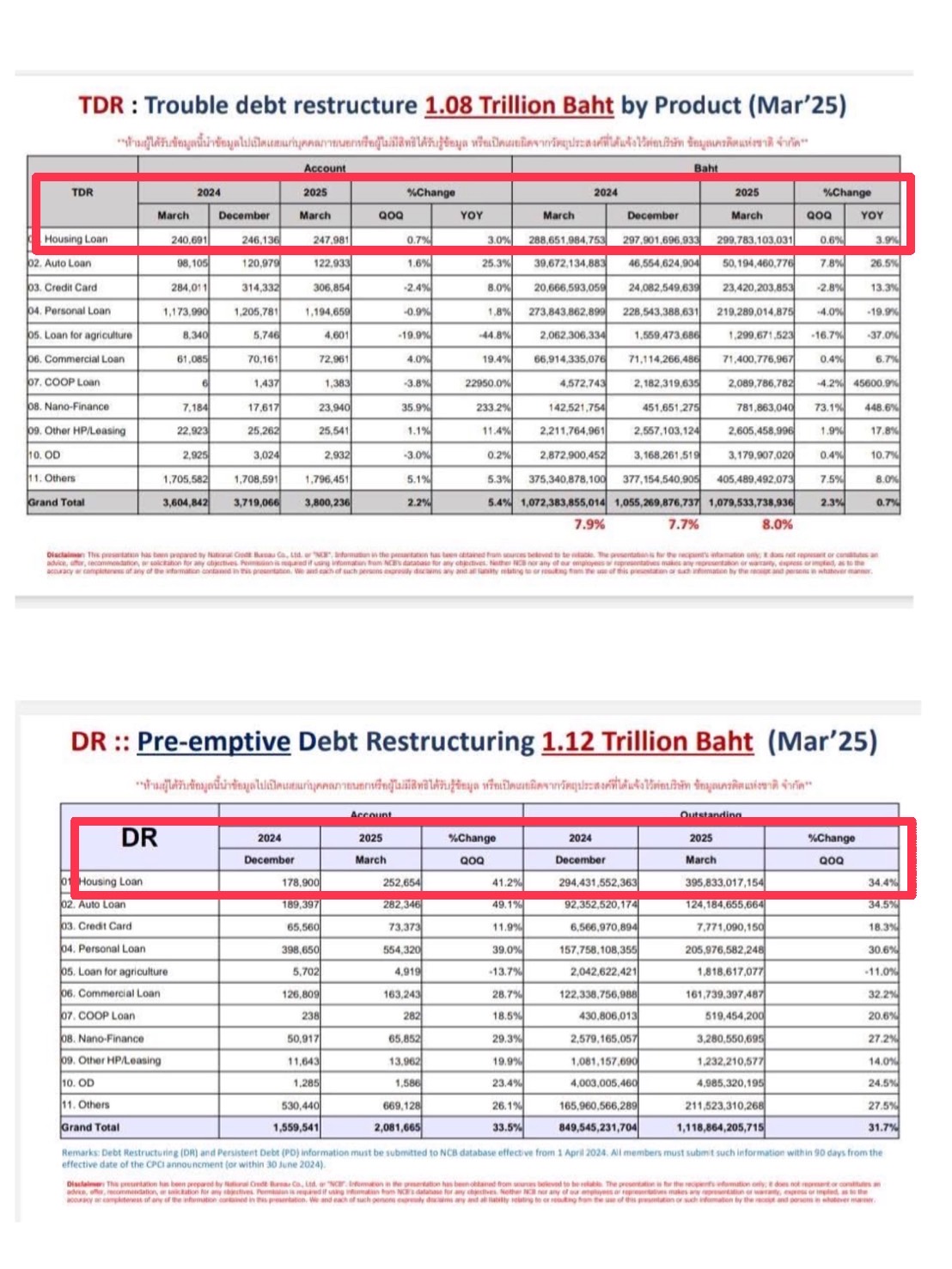

ส่วนการปรับปรุงโครงสร้างหนี้หลังเป็นหนี้เสีย (TDR) ในกลุ่มบ้าน สะสมอยู่ที่ 299,783 ล้านบาท เพิ่มขึ้นเล็กน้อย 3.9% จากช่วงเดียวกันปีก่อนอยู่ที่ 288,651 ล้านบาท

ด้านการปรับโครงสร้างหนี้เชิงป้องกัน (DR) ก่อนหนี้จะไหลมาเป็น NPLs ของกลุ่มบ้านในไตรมาส 1/68 อยู่ที่ 395,833 ล้านบาท เพิ่มขึ้น 34.4% เมื่อเทียบกับไตรมาสก่อน (QoQ) ที่มีจำนวน 294,431 ล้านบาท

สะท้อนว่า คนเป็นหนี้บ้านบางส่วน ผ่อนไม่ไหว การเงินติดขัด จึงต้องปรับโครงสร้างหนี้ ทำให้ยอด DR กลุ่มหนี้บ้านยกตัวสูงถึง 34.4% (เป็นรองเพียง DR กลุ่มหนี้รถที่เพิ่มขึ้น 34.5%)