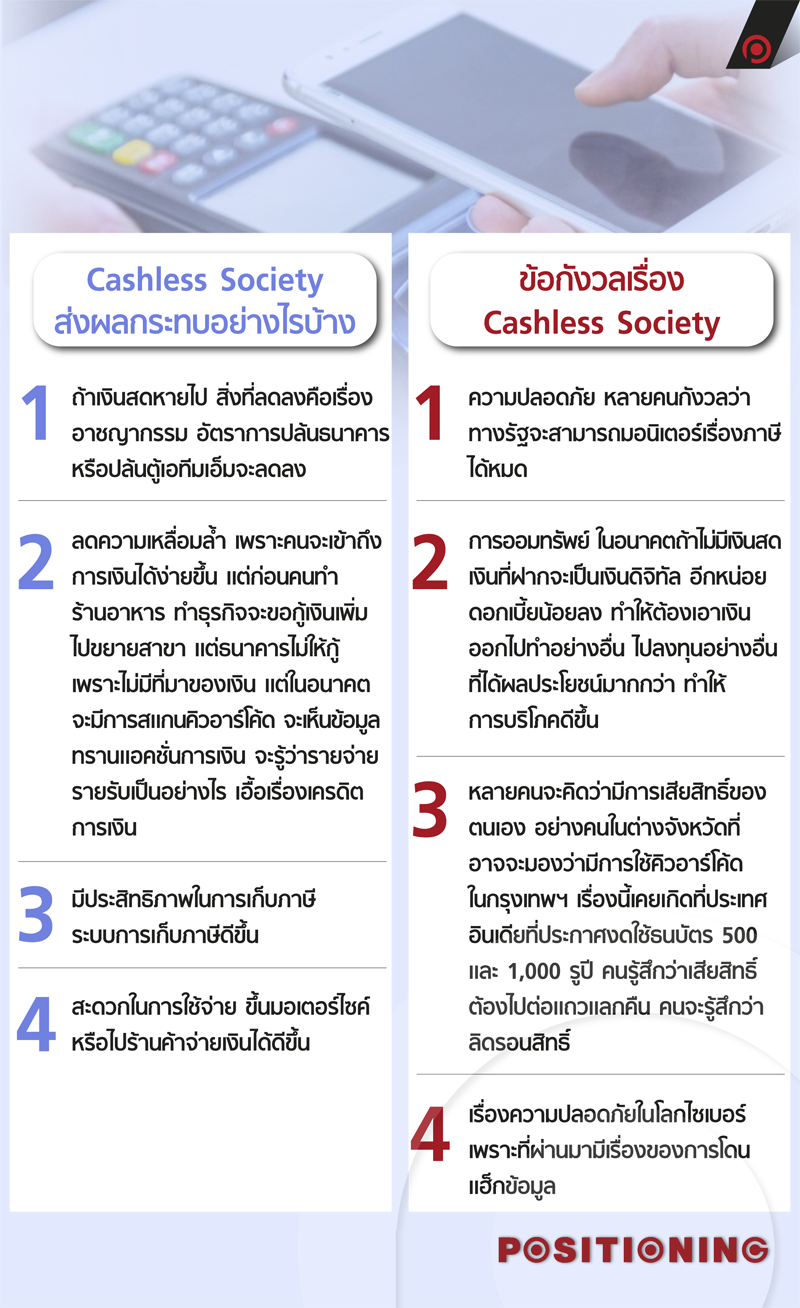

พูดถึงกันมาพักใหญ่สำหรับเรื่อง Cashless Society กลายเป็นวาระแห่งชาติที่หลายคนให้ความสนใจทั้งทางภาครัฐบาลที่ผลักดันนโยบายสนับสนุนสังคมไร้เงินสด ทางธนาคาร กรุงศรี คอนซูมเมอร์ตอบรับด้วยการปรับตัว ปรับบริการเพื่อขันรับนโยบาย เพื่อให้ผู้บริโภคได้เข้าสู่ยุคไร้เงินสด

แต่ในประเทศไทยถือว่าอยู่ในช่วงของการเริ่มต้นเท่านั้น ผู้บริโภคส่วนใหญ่ยังติดการใช้เงินสด บางคนยังคำนึงถึงเรื่องความปลอดภัยในการใช้ดิจิทัล เพย์เมนต์อยู่ แต่ก็เห็นสัญญาณที่ดีขึ้นจากการเติบโตของพร้อมเพย์ อีวอลเล็ท รวมถึงการตื่นตัวของการมาของคิวอาร์ เพย์เมนต์ที่จะใช้บริการช่วงปลายปีนี้

ถ้าดูภาพรวมของการจัดการต้นทุนด้านเงินสดของประเทศไทยถือว่ามหาศาล ประเทศไทยมีตู้เอทีเอ็มทั้งหมด 50,000 ตู้ มีเงินสะพัด 200,000 ล้านบาท ค่าต้นทุนของตู้เอทีเอ็ม 20,000 ล้านบาท ต้นทุนผลิตบัตรเดบิต/บัตรเครดิต 8,000 ล้านบาท ต้นทุนการจัดการเงินสด 9,000 ล้านบาท/ปี

องค์ประกอบต้นทุนทางการเงิน 33% อยู่ที่ธนาคาร 33% อยู่ที่ร้านค้า 13% อยู่ที่บริษัท 10% รัฐบาล 5% ธนาคารกลาง 6% เก็บส่วนตัว

ถ้าการเข้ามาของ Cashless Society ผู้บริโภคมีการใช้ดิจิทัล เพย์เมนต์มากขึ้น จะช่วยลดต้นทุนด้านการเงินไปได้อีกมหาศาล

กรุงศรี คอนซูมเมอร์ได้ประเมินสถานการณ์ของยุค Cashless Society ในประเทศไทยว่าจะมีแนวโน้มอย่างไร จะสามารถเติบโตได้หรือไม่ รวมทั้งกรณีศึกษาจากต่างประเทศที่กำลังก้าวเข้าสู่ Cashless Society อย่างเต็มตัวแล้วด้วย

ฐากร ปิยะพันธ์ ประธานกรรมการ กรุงศรี คอนซูมเมอร์ กล่าวว่า “ประเทศไทยจะก้าวไป Cashless Society ได้หรือไม่นั้น ต้องรอดูสถานการณ์อีกสักพักปัจจุบันมีสถิติที่เปรียบเทียบการใช้เงินสด กับเงินดิจิทัล พบว่าคนไทยส่วนใหญ่ยังใช้เงินสด ใช้บัตรเครดิตยังไม่มาก และใช้โมบาย เพย์เมนต์ยังไม่มากเช่นกัน มองว่ายังต้องใช้เวลาอีกนานในการสร้างการรับรู้”

ถ้าเจาะไปเรื่องการดิจิทัล เพย์เมนต์ต่างๆ มีข้อมูลเปิดเผยว่าประเทศไทยมีประชากร 67 ล้านคน แต่มีคนเข้าถึงบัญชีธนาคาร 75% อีก 25% ไม่มีบัญชีธนาคาร ทั้งประเทศมีบัญชีธนาคารรวมกัน 80 ล้านบัญชี มีบัตรเดบิต 51 ล้านใบ บัตรเครดิต 20 ล้านใบ เฉลี่ย 2 ใบ/คน แสดงว่ามีคน 6 ล้านคนที่มีบัตรเครดิต จาก 67 ล้านคน ปัจจุบันมีการลงทะเบียนพร้อมเพย์ 30 ล้านคน อีวอลเล็ท 40 ล้านแอคเคานต์ โมบาย แบงกิ้ง 21 ล้านคน เติบโต 3% ต่อเดือน และอินเทอร์เน็ต แบงกิ้ง 15 ล้านบัญชี ไม่เติบโตแล้ว

ในแต่ละปีมีธุรกรรมการถอนเงินจากตู้เอทีเอ็ม 7.7 ล้านล้านบาท โตปีละ 6% สิ่งที่เห็นคือคนไปโอนเงินจากตู้เอทีเอ็มลดลง แต่ใช้โมบาย แบงกิ้งในการโอนมากขึ้น เป็นเพราะพร้อมเพย์

ปกติแล้วคนถอนเงินจากตู้เอทีเอ็มด้วยเหตุผล 2 อย่างคือ ชำระค่าบริการ และสินค้า และนำเงินไปให้ผู้อื่น ทำให้เกิด 2 บริการขึ้นมา คือ พร้อมเพย์ตอบโจทย์การโอนเงินไปให้ผู้อื่น และคิวอาร์โค้ดตอบโจทย์การชำระสินค้า บริการ ถ้าทั้ง 2 บริการเกิดขึ้นพร้อมกัน ตัวเลขธุรกรรม 7.7 ล้านล้านบาท จะลดลงเร็วมากขึ้น เมื่อลดลงต้นทุนในการบริหารจัดการตู้เอทีเอ็มก็จะลดลง

สิ่งที่เกิดขึ้นในตอนนี้ก็คือประเทศไทยกำลังอยู่ในช่วงเปลี่ยนผ่านในการดำเนินเรื่อง National e-Payment จะเห็นว่าในเรื่อง Digital Transformation ยังคงน้อยอยู่ตอนนี้กำลังตื่นตัวเรื่องคิวอาร์ เพย์เมนต์ แต่สิ่งที่จะเห็นมากขึ้นในการที่ธนาคารจะเพิ่มฟังก์ชันให้โมบายแบงกิ้งใช้ชำระเงินอย่างเต็มรูปแบบมากขึ้น

กรณีศึกษาจากต่างประเทศ

ตัวอย่างของประเทศที่เกิด Cashless Society สามารถเป็นแรงกระเพือมในระดับโลกได้ ฐากร มองว่า ประเทศสวีเดน เป็นประเทศแรกที่น่าจะไปถึง Cashless Society มากที่สุด ส่วนจีนจะเป็นประเทศแรกที่จะไปถึง Cashless Society ในเอเชีย และสิงคโปร์เป็นประเทศที่สองในเอเชีย

ในระดับโลกการใช้เงินสดยังสูงอยู่ระดับ 85% ในประเทศสหรัฐอเมริกามีการผสมใช้ดิจิทัล เพย์เมนต์เข้ามามากขึ้น

ส่วนประเทศไทยยังมีสัดส่วนในการใช้ดิจิทัล เพย์เมนต์แค่ 2% ยังน้อยมาก บางประเทศมีการประกาศหยุดใช้ธนบัตรเพราะต้องการต่อต้านการคอรัปชั่น เพราะส่วนใหญ่การคอรัปชั่นจะมีการเก็บธนบัตรใหญ่ไว้ที่บ้าน

ในสวีเดนเริ่มถอนตู้เอทีเอ็มออกในต่างจังหวัด เพราะทรานแอคชั่นหายไป รัฐบาลแต่ละประเทศจะมีการสนับสนุน และผลักดัน Cashless Society ที่แตกต่างกัน

ส่วนที่อินเดียมีความจริงจังในการทำสังคมไร้เงินสด ถึงขนาดตั้งหน่วยงาน Cashless India เป็นโครงการใหญ่ของรัฐบาลเพื่อทำดิจิทัล และจัดนวัตกรรมทุกอย่างเกี่ยวกับดิจิทัล เพย์เมนต์ทุกรูปแบบ หลังจากที่ประกาศหยุดใช้แบงค์ 500 และ 1,000 รูปี ก็มีการใช้อีวอลเล็ทเพิ่มขึ้นจากจาก 2 ล้านเป็น 5 ล้านทรานแอคชั่นภายใน 1 เดือน มีการให้สิทธิประโยชน์มากทั้งร้านค้า และผู้บริโภค

ส่วนในประเทศจีน มีวีแชทเพย์ และอาลีเพย์ เป็นแพลตฟอร์มที่มีชื่อเสียงมาก มีผลสำรวจออกมาว่าคนจีนใช้เงินสด 20% เท่านั้น นอกนั้นใช้โมบาย เพย์เมนต์หมด ธุรกรรมการเงินดิจิทัลในจีนมากกว่าอเมริกา 50 เท่าแล้ว เฉพาะเทนเซ็นต์อย่างเดียวมี 600 ล้านแอคทีฟแอคเคานต์ และมี 600 ล้านทรานแอคชั่น/วัน โมบาย เพย์เมนต์การเป็นการใช้ในชีวิตประจำวันของคนจีน