-

เศรษฐกิจโลก 2563 ส่อเค้าหนักกว่ายุคซับไพรม์ แนวโน้มจีดีพีโลกติดลบ ด้านเศรษฐกิจไทยคาดจีดีพี -1.4% หวังนโยบายการเงินการคลังภาครัฐช่วยถม “หลุม” ทางเศรษฐกิจไม่ให้สาหัสเท่ายุคต้มยำกุ้ง

-

SSF ช่วยพยุงตลาดหุ้นไทย คาดการณ์ดัชนี SET Index โอกาสลงต่ำสุด 880 จุด

-

5 กลุ่มอุตสาหกรรมปัจจัยลบ คาดส่งให้กำไรสุทธิลด : กลุ่มพลังงานและปิโตรเคมี, กลุ่มธนาคาร, กลุ่มขนส่งทางอากาศและโรงแรม, กลุ่มสื่อและโฆษณา และกลุ่มอสังหาริมทรัพย์

-

ชี้เป้าหุ้นเด่น ธุรกิจยังเดินได้ท่ามกลาง COVID-19 : กลุ่มธุรกิจก่อสร้าง, กลุ่มเกษตรและอาหาร, กลุ่มโรงไฟฟ้า และกลุ่มสื่อสาร

บทวิเคราะห์ทิศทางเศรษฐกิจและตลาดทุน ไตรมาส 2/63 โดยทีมนักวิเคราะห์จาก บริษัทหลักทรัพย์ เอเซีย พลัส (ASPS) หลังเกิดโรคระบาดไวรัส COVID-19 ทำให้เอเซีย พลัสปรับคาดการณ์ใหม่หลายส่วน

เศรษฐกิจโลกมีแนวโน้มติดลบ

เริ่มจากจีดีพีโลก IMF คาดการณ์ไว้เมื่อเดือนกุมภาพันธ์ 2563 ว่าน่าจะเติบโตที่ 3.2% อย่างไรก็ตาม การคาดการณ์ในเดือนนั้นรวมเฉพาะผลกระทบของการระบาดในประเทศจีน แต่ขณะนี้การระบาดได้ลุกลามไปทั่วโลกแล้ว ทำให้เอเซีย พลัสมองว่าเศรษฐกิจโลกจะชะลอตัวมากกว่านั้น

มองย้อนกลับไปในวิกฤตเศรษฐกิจซับไพรม์ปี 2552 ครั้งนั้นจีดีพีโลกถดถอยที่ -0.1% โดยผลกระทบหนักเกิดขึ้นในสหรัฐอเมริกา แต่การระบาด COVID-19 ในครั้งนี้มีผลโดยตรงกับเศรษฐกิจทุกภูมิภาค จึงเป็นไปได้ว่าจะสาหัสกว่าช่วงซับไพรม์

อย่างไรก็ตาม ธนาคารกลางหลายประเทศมีความพยายามพยุงเศรษฐกิจด้วยนโยบายทางการเงิน ผ่านการทำ QE และรัฐบาลต่างๆ มีนโยบายการคลังอัดฉีดเงินเข้าระบบ ซึ่งน่าจะเป็นแรงหนุนช่วยเศรษฐกิจโลกได้มากขึ้น

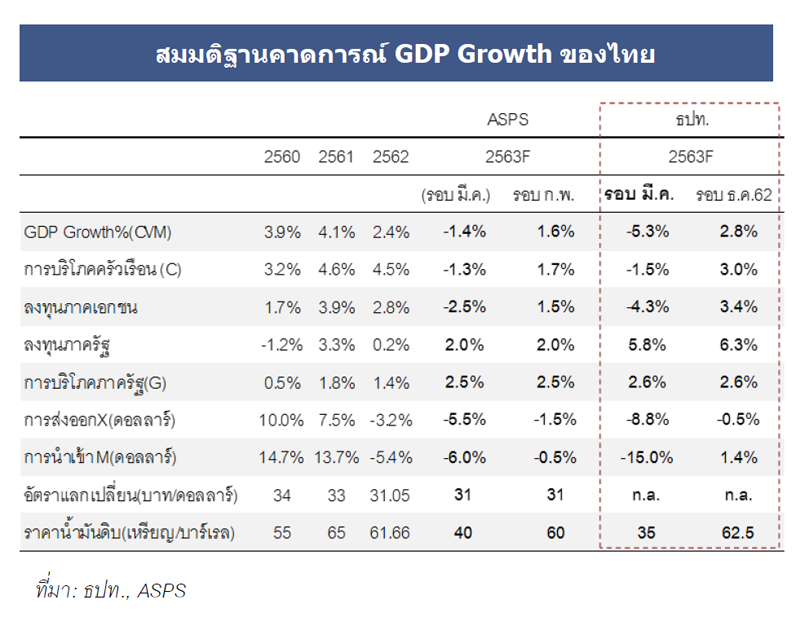

เศรษฐกิจไทย -1.4% จับตามาตรการรัฐ

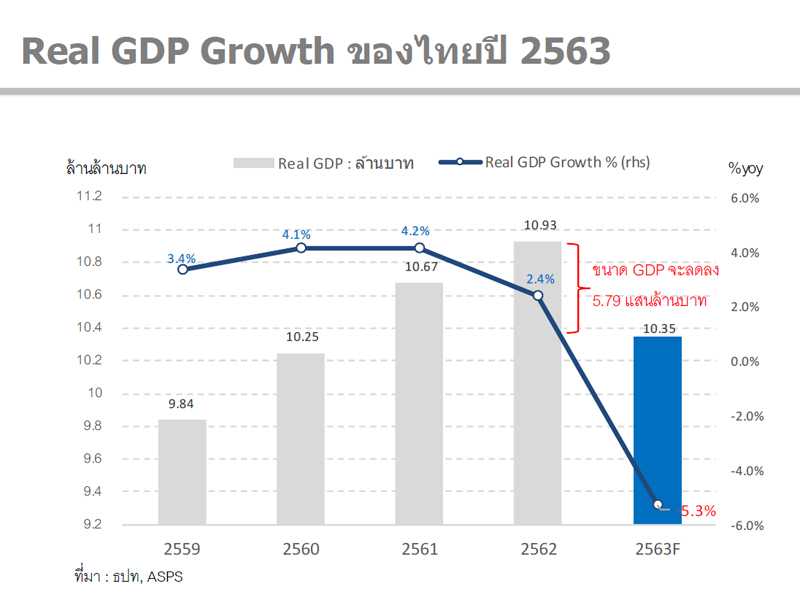

ตัดภาพมาที่เศรษฐกิจไทยซึ่งได้รับผลกระทบจากการระบาดของ COVID-19 เช่นกันและแนวโน้มจำนวนผู้ติดเชื้อยังไม่ลดลง ทำให้แบงก์ชาติประกาศคาดการณ์จีดีพีใหม่เป็น -5.3% ซึ่งถือเป็นตัวเลขที่ “หนัก” มาก เพราะปีที่เศรษฐกิจประเทศไทยดิ่งลงต่ำสุดคือช่วงวิกฤตปี 2540 ปีนั้นจีดีพีไทยอยู่ที่ -7.1% ทำให้เห็นว่าแบงก์ชาติมองภาพเศรษฐกิจปีนี้จะวิกฤตใกล้เคียงกับยุคต้มยำกุ้ง

แต่เอเซีย พลัสยังไม่มองภาพลบระดับนั้น โดยประเมินว่าจีดีพีไทยจะอยู่ที่ -1.4% (จากเดิมคาดว่าจะโต 2.8%) โดยมีภาคการส่งออกที่จะติดลบรุนแรง คาดว่าการส่งออกจะ -5.5% ขณะที่สำนักวิเคราะห์ทั้งรัฐและเอกชนอื่นๆ ส่วนใหญ่ยังมองว่าจีดีพีไทยจะเติบโตได้ แม้จะลดลงจากที่เคยคาดการณ์ไว้เดิมทุกแห่ง

ทั้งนี้ หากใช้การประเมินของแบงก์ชาติ การที่จีดีพีถดถอยถึง -5.3% แปลว่ามูลค่าจีดีพีประเทศปีนี้จะลดลงถึง 5.79 แสนล้านบาท นับว่าเป็น หลุมยุบทางเศรษฐกิจ ที่น่ากังวล

“เราเห็นว่ารัฐยังมีงบกลางอยู่และอาจจะมีการเกลี่ยงบประมาณเดิมใหม่เพื่อนำมาถมหลุมตรงนี้ เราจึงยังไม่ปรับจีดีพีลงแรงมาก ขอดูการออกมาตรการรัฐเพิ่มเติมก่อน” เทิดศักดิ์ ทวีธีระธรรม รองกรรมการผู้อำนวยการ สายงานวิจัย ASPS กล่าว

โดยที่ผ่านมา รัฐบาลไทยมีการใช้เครื่องมือทั้งนโยบายการเงินและการคลังไปแล้ว มีการลดอัตราดอกเบี้ยไป 2 ครั้ง และอาจจะลดอีก 1 ครั้ง ส่วนนโยบายการคลัง มีมาตรการชิม ช้อป ใช้ และมาตรการเงินเยียวยาผู้ได้รับผลกระทบจาก COVID-19 นอกระบบประกันสังคมคนละ 5,000 บาทต่อเดือน ระยะ 3 เดือน ซึ่งเอเซีย พลัสเชื่อว่ารัฐบาลน่าจะมีมาตรการอื่นเพิ่มเติมออกมา

ตลาดหุ้นหวัง SSF ช่วยพยุง

ด้านตลาดทุนไทยซึ่งเผชิญกับช่วงดิ่งลงรุนแรง -33% จนต้องใช้นโยบาย “เซอร์กิต เบรกเกอร์” ไปถึง 3 ครั้ง เนื่องจากเงินทุนไหลออกซึ่งเกิดขึ้นทั้งภูมิภาคเอเชียแปซิฟิก

เอเซีย พลัสหวังว่าการเปิดขายกองทุนรวมเพื่อส่งเสริมการออมระยะยาว (SSF) ซึ่งจะมาแทนที่กองทุนรวมหุ้นระยะยาว (LTF) เพื่อใช้หักลดหย่อนภาษี อาจจะช่วยชะลอการไหลออกของเงินทุนได้บ้าง โดยมองว่าจะมีผลเพียงพยุงไว้ เพราะ SSF สามารถหักลดหย่อนภาษีได้สูงสุดเพียง 2 แสนบาท น้อยกว่า LTF ซึ่งหักลดหย่อนภาษีได้สูงสุด 5 แสนบาท ทำให้ไม่มีแรงจูงใจในการซื้อเท่าที่ผ่านมา

สำหรับ SET Index ปัจจุบันอยู่ที่ 1,092 จุด (ข้อมูลวันที่ 26 มี.ค. 63) โดยวิเคราะห์ว่ามีโอกาสลงไปต่ำสุดที่ 880 จุด วัดจากวิกฤตเศรษฐกิจที่ผ่านมาทั้งซับไพรม์ ยุคดอทคอม สงครามอ่าวเปอร์เซีย และ Black Monday ตลาดหุ้นไทยจะปรับตัวลดลงระหว่าง -48% ถึง -59% ซึ่งขณะนี้ SET Index ลดลงมา -47.7% จึงมองว่าอาจจะลดลงได้อีก

5 กลุ่มอุตสาหกรรมปัจจัยลบสูง

เจาะลึกรายอุตสาหกรรมที่มองว่ามีปัจจัยลบส่งผลต่อกำไรสุทธิในปี 2563 ลดลง มีดังนี้

1)กลุ่มพลังงานและปิโตรเคมี เนื่องจากราคาน้ำมันที่ลดลงด้วยปัจจัยลบทั้งดีมานด์หดตัวเพราะการระบาดของ COVID-19 และซัพพลายที่เพิ่มขึ้นเพราะกลุ่ม OPEC ไม่บรรลุการเจรจาลดการผลิตน้ำมัน ส่งผลต่อราคาน้ำมันปรับตัวลดลง ปัจจุบันราคาน้ำมันดิบดูไบอยู่ในกรอบ 30-35 เหรียญสหรัฐต่อบาร์เรล อย่างไรก็ตาม ถ้าหากสถานการณ์การระบาดดีขึ้นส่งให้ดีมานด์ฟื้นตัว และมีผู้ประกอบการที่ขาดทุนจนต้องหยุดผลิตมากขึ้น น่าจะทำให้ราคาน้ำมันฟื้นมาอยู่ที่ 40-45 เหรียญต่อบาร์เรลได้

2)กลุ่มธนาคารพาณิชย์ เนื่องจากการปรับลดอัตราดอกเบี้ยของแบงก์ชาติ ส่งผลโดยตรงต่อรายรับของธนาคาร

3)กลุ่มขนส่งทางอากาศและโรงแรม อีกหนึ่งกลุ่มธุรกิจที่รับผลกระทบโดยตรงจาก COVID-19 ทำให้เกิดการปิดประเทศและล็อกดาวน์

4)กลุ่มสื่อและโฆษณา ผลกระทบทางอ้อมจาก COVID-19 ทำให้บริษัทต่างๆ ลดค่าใช้จ่ายและค่าใช้จ่ายแรกที่จะถูกตัดออกคือ งบโฆษณา โดยเอเซีย พลัสวิเคราะห์ว่าเม็ดเงินโฆษณาปี 2563 จะลดลงถึง -25% สาหัสกว่าช่วงน้ำท่วมใหญ่ปี 2554 ซึ่งเม็ดเงินโฆษณาลดลง -15% และช่วงถวายความอาลัย 2559-60 ซึ่งเงินโฆษณาลดลง -12% กลุ่มสื่อและโฆษณาที่จะได้รับผลกระทบหนักที่สุดคือ สื่อโรงภาพยนตร์ที่ถูกปิดชั่วคราว และสื่อนอกบ้าน (OOH) ที่เคยเป็นดาวรุ่งจะพลิกกลับด้านเพราะประชาชนออกจากบ้านน้อยลงมาก

ทั้งนี้ กลุ่มธุรกิจนี้มีหุ้นที่มองว่าจะยังโดดเด่นคือ RS เนื่องจากผันโมเดลธุรกิจไปเป็นเป็นสื่อจำหน่ายสินค้าอีคอมเมิร์ซแล้ว และคอนเสิร์ตใหญ่คือ D2B ถูกจัดขึ้นตั้งแต่เดือนกุมภาพันธ์และรับรายได้ไปแล้ว ทำให้งบไตรมาส 1/63 ของ RS น่าจะเป็นไปในทางบวก

5)กลุ่มอสังหาริมทรัพย์ มรสุมเข้าสู่อุตสาหกรรมนี้ตั้งแต่ปี 2562 ทำให้ปีนี้ภาคอสังหาฯ ลดการเปิดตัวโครงการใหม่ 2-3% จากปีก่อน มูลค่าโครงการเปิดใหม่ปีนี้อยู่ที่ราว 2.8 แสนล้านบาท อย่างไรก็ตาม จากพิษ COVID-19 ทำให้หลายบริษัทปรับแผนเปิดตัวหรือเตรียมปรับเร็วๆ นี้

ส่วนแบ็กล็อกรอโอนกรรมสิทธิ์ของอสังหาฯ มูลค่า 2.9 แสนล้านบาท ต้องจับตามอง “คุณภาพ” การโอน เพราะพิษ COVID-19 อาจทำให้อัตราปฏิเสธสินเชื่อสูงขึ้น และหากมีลูกค้าต่างประเทศอาจไม่สามารถรับโอนกรรมสิทธิ์ได้

ก่อสร้าง เกษตร โรงไฟฟ้า สื่อสาร หุ้นเด่น Q2/63

สำหรับหุ้นเด่นในช่วงไตรมาส 2 ปีนี้ จากสถานการณ์การระบาดยังมีบางกลุ่มอุตสาหกรรมที่ไม่ได้รับผลกระทบ หรือยังทรงตัวได้อยู่ในช่วงนี้ ได้แก่

1)กลุ่มธุรกิจก่อสร้าง ในช่วงนี้ไซต์ก่อสร้างยังดำเนินการได้ตามปกติ แม้จะต้องมีมาตรการระมัดระวังการติดเชื้อของแรงงานก่อสร้าง ขึ้นอยู่กับบริษัทต้องรักษาสุขอนามัยให้ดี อย่างไรก็ตาม การประมูลงานใหม่หรืออยู่ระหว่างรอเซ็นสัญญาภาครัฐจะต้องชะลอออกไปก่อน รวมถึงงานโครงการของเอกชนก็น่าจะชะลอตัวเช่นกัน ทำให้แนะนำเลือกหุ้นบริษัทที่มีแบ็กล็อกอยู่แล้วในมือ เช่น SEAFCO, PYLON, UNIQ

2)กลุ่มเกษตร-อาหาร อีกหนึ่งกลุ่มธุรกิจเด่นเพราะอาหารเป็นสิ่งที่ขาดไม่ได้แม้ในยามวิกฤต ปัจจัยบวกในตลาดเกษตรและอาหารช่วงนี้คือ ราคาสุกรที่สูงขึ้น เพราะเกิดโรคระบาดอหิวาต์ในสุกรที่จีนและเวียดนาม ทำให้ซัพพลายเนื้อหมูขาดแคลน รวมถึงการกักตุนอาหารทำให้ทูน่ากระป๋องขายดีทั่วโลก ยอดขายสูงขึ้น 50% ในช่วงเดือนมีนาคม ส่วนปัจจัยลบคือ การปิดร้านอาหารแบบนั่งทานทำให้อาหารประเภทกุ้งและแซลมอนซึ่งส่งขายในร้านอาหารเป็นส่วนใหญ่มียอดขายตกลง

หุ้นเด่นในกลุ่มนี้จึงเป็น CPF และ TFG ซึ่งได้อานิสงส์จากราคาเนื้อหมูและการส่งออกไก่ และ TU ซึ่งถึงแม้ว่ายอดขายกุ้งจะลดลงแต่ทูน่ากระป๋องพุ่งสูงขึ้นทำให้รายได้ยังทรงตัว

3)กลุ่มโรงไฟฟ้า สาธารณูปโภคพื้นฐานที่เซ็นสัญญาซื้อขายไฟฟ้ากับรัฐระยะยาว ทำให้สถานการณ์ขณะนี้ไม่กระทบต่อธุรกิจ มีหุ้นที่น่าสนใจ เช่น GULF, BGRIM

4)กลุ่มสื่อสาร กลุ่มนี้ช่วงต้นปีมองว่าจะพบปัจจัยลบคือการประมูล 5G จะทำให้การลงทุนสูง อย่างไรก็ตาม หลังการประมูลจบลงพบว่าฝั่งเอกชนใช้เงินลงทุนรวม 6.4 หมื่นล้านบาทสำหรับค่าสัมปทานคลื่น 5G ซึ่งต่ำกว่าการประมูล 4G ถึง 3-5 เท่า และพบว่าสล็อตสัญญาณที่แต่ละค่ายได้รับเหมาะสมกับฐานจำนวนผู้ใช้งาน จึงมองว่าในระยะยาวไม่น่าจะเพิ่มการแข่งขันเพื่อแย่งลูกค้าสูงไปกว่าปัจจุบันนี้

แต่สถานการณ์ระยะสั้นคือ COVID-19 แม้ดูเผินๆ จะทำให้มีการใช้งานดาต้าสูงขึ้น แต่ที่จริงนั้นมีองค์กรขนาดใหญ่ไม่มากที่พร้อมลงทุนค่าแพ็กเกจอินเทอร์เน็ตเพิ่มเติม ขณะที่บริษัทขนาดเล็กหรือบุคคลทั่วไปน่าจะต้องการปรับลดราคาแพ็กเกจเพื่อประหยัดค่าใช้จ่าย อย่างไรก็ตาม บริษัทที่มีพื้นฐานมั่นคงน่าจะยังมีรายได้ทรงตัวต่อไปได้ เช่น ADVANC, INTUCH

รายนามนักวิเคราะห์จาก เอเซีย พลัส: เอนกพงศ์ พุทธาภิบาล, ภราดร เตียรณปราโมทย์, ชาญชัย พันทาธนากิจ, ฐกฤต ชาติเชิดศักดิ์, สุวัฒน์ วัฒนพรพรหม, นลินรัตน์ กิตติกาพลรัตน์, เทิดศักดิ์ ทวีธีระธรรม, นวลพรรณ น้อยรัชชุกร และประสิทธิ์ รัตนกิจกมล