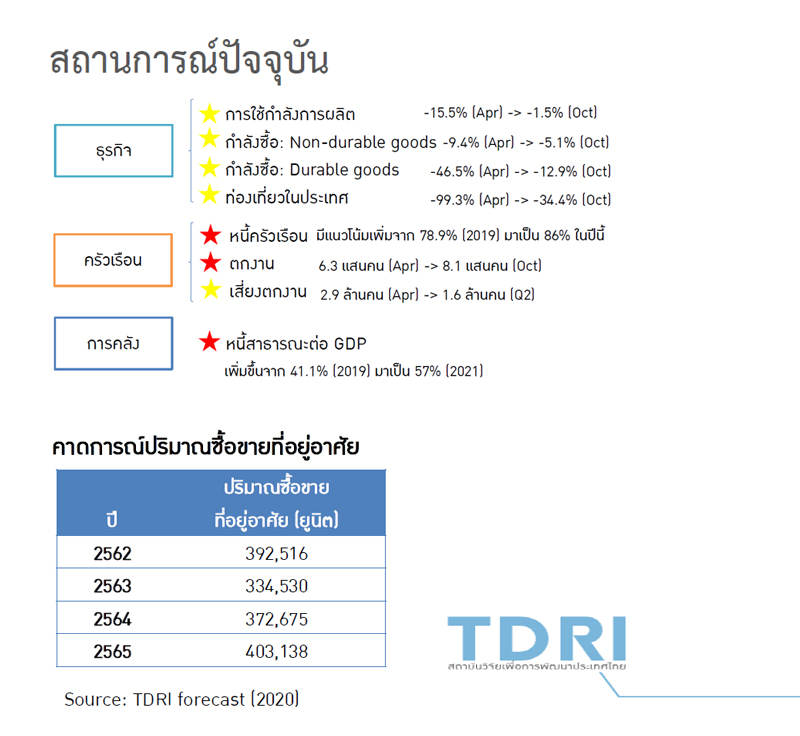

- TDRI ประเมินช่วง 3 ปี (2563-2565) กำลังซื้อในตลาดอสังหาฯ หดตัวรวมถึง 9 แสนล้านบาท จากพิษ COVID-19 ทำให้หนี้ครัวเรือนพุ่งสูง คาดการณ์ปี 2565 ตลาดอสังหาฯ จะกลับมามีมูลค่าเท่ากับปี 2562 หรือโตกว่าเล็กน้อย

- ระยะยาวแนะนำเปิดโควตาให้ชาวต่างชาติซื้ออสังหาฯ ไทยได้มากขึ้น เพื่อเสริมกำลังซื้อที่หายไป เนื่องจากไทยเข้าสู่สังคมผู้สูงอายุ ทำให้ดีมานด์ที่อยู่อาศัยของคนไทยจะเริ่มลดลง

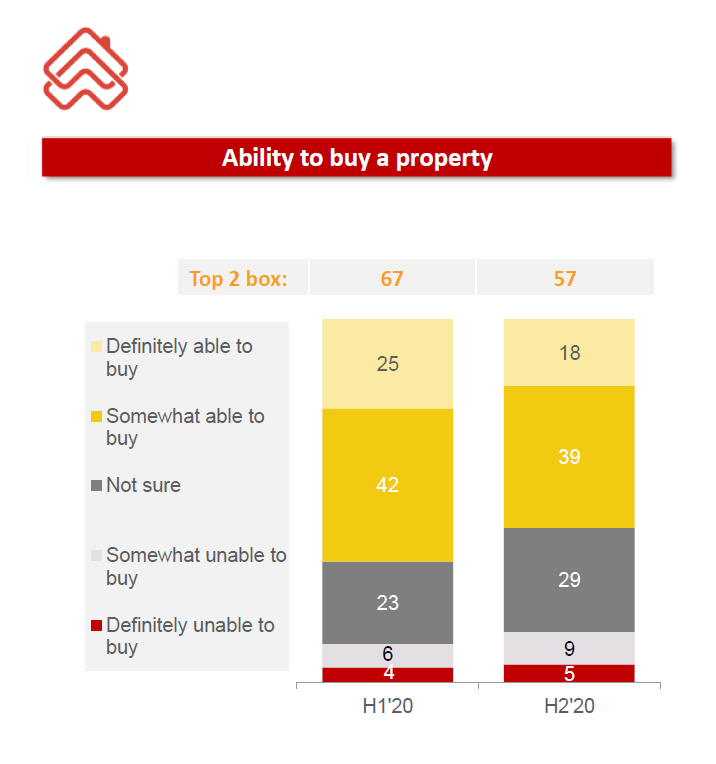

- DDproperty พบข้อมูลสอดคล้องกัน ผู้บริโภค 75% ชะลอการตัดสินใจซื้อที่อยู่อาศัย จากปกติมักจะตัดสินใจภายในเวลา 1 ปี เพิ่มขึ้นเป็น 1-2 ปี และประเมินตนเองมีความสามารถซื้อบ้านต่ำลงจาก 67% เหลือ 57%

Positioning รายงานจากเวทีเสวนา "ตีโจทย์ตลาดบ้าน 2020 และ DDproperty Thailand Market Outlook 2021" ฟังข้อมูลจาก ดร.นณริฏ พิศลยบุตร นักวิชาการอาวุโส สถาบันวิจัยเพื่อการพัฒนาประเทศไทย (TDRI) ร่วมให้ข้อมูลบนเวทีในแง่ภาพรวมคาดการณ์ตลาดอสังหาริมทรัพย์ไทย และข้อแนะนำต่อภาครัฐ

TDRI คาดการณ์กำลังซื้อในตลาดอสังหาฯ รวม 3 ปีคือปี 2563-2565 จะหายไปจากตลาดรวมถึง 9 แสนล้านบาท โดยปี 2563 คือปีที่สาหัสที่สุดก่อนจะค่อยๆ ฟื้นตัวดีขึ้น จนถึงปี 2565 น่าจะกลับไปเท่ากับหรือมากกว่าปี 2562 ซึ่งเป็นช่วงก่อนเกิดวิกฤต COVID-19 หรือถ้าหากคิดเป็นจำนวนยูนิตที่ซื้อขายในตลาด คาดการณ์จำนวนยูนิตขาย ดังนี้

- ปี 2562 : 3.93 แสนยูนิต

- ปี 2563 : 3.35 แสนยูนิต

- ปี 2564 : 3.73 แสนยูนิต

- ปี 2565 : 4.03 แสนยูนิต

โดยปี 2563 นั้นตลาดอสังหาฯ ได้รับผลกระทบจากวิกฤต COVID-19 ไม่ต่างจากธุรกิจอื่นๆ วิกฤตเศรษฐกิจครั้งนี้ส่งให้ตัวเลขหนี้ครัวเรือน 78.9% เมื่อปี 2562 เพิ่มเป็น 86% ในปีนี้ และทำให้คนตกงานเพิ่มจาก 6.3 แสนคนเมื่อเดือนเมษายน 2563 เป็น 8.1 แสนคนเมื่อเดือนตุลาคม 2563 โดยเฉพาะกลุ่มเด็กจบใหม่ซึ่งจะหางานทำได้ยาก

อย่างไรก็ตาม หากมองในแง่บวกพบว่าภาพรวมเศรษฐกิจไทยอยู่ในช่วงฟื้นตัวจากจุดต่ำสุดแล้ว ไม่ว่าจะเป็นตลาดธุรกิจส่งออกหรือตลาดทุน แม้จะติดลบเมื่อเทียบกับปี 2562 แต่ดีขึ้นจากช่วงเดือนเมษายน 2563

แต่มีเพียงธุรกิจเดียวที่ยังไม่สามารถฟื้นได้เลยคือ ธุรกิจท่องเที่ยวและธุรกิจเกี่ยวเนื่อง เช่น ร้านอาหารในแหล่งท่องเที่ยว ต้องรอจนกว่าวัคซีนป้องกัน COVID-19 จะฉีดให้กับประชาชนทั่วโลกอย่างแพร่หลายในปีหน้า และทำให้การเดินทางกลับมาเป็นปกติ ซึ่งสถานการณ์ที่ดีที่สุดที่เป็นไปได้ (best case scenario) คือช่วงครึ่งปีหลัง 2564 นักท่องเที่ยวต่างชาติอาจจะกลับเข้ามาประเทศไทยได้ราว 50% ของปกติ

ดร.นณริฏกล่าวว่า กำลังซื้อสำคัญสำหรับอสังหาฯ ในช่วงนี้จึงเป็นกลุ่มข้าราชการ พนักงานของรัฐ และกลุ่มคนระดับบนซึ่งไม่ได้รับผลกระทบทางเศรษฐกิจหรือรับผลกระทบน้อย รองลงมาคือกลุ่มคนทำงานในอุตสาหกรรมที่ไม่เกี่ยวข้องกับภาคท่องเที่ยวกำลังทยอยฟื้นคืนกลับมา ส่วนผู้ที่ทำงานในธุรกิจท่องเที่ยว การบิน อาจจะต้องรอกำลังซื้อฟื้นในช่วงครึ่งปีหลัง 2564

แนะนำดึงกำลังซื้อต่างชาติเข้าช่วย

นอกจาก COVID-19 ที่เป็นปัญหาทุบเศรษฐกิจไทยเกือบทุกธุรกิจ ดร.นณริฏกล่าวว่า ภาคอสังหาฯ มีปัญหาพื้นฐานที่จะส่งผลอย่างชัดเจนในอีกสิบปีข้างหน้าคือ "การเข้าสู่ภาวะสังคมสูงวัย" โดยเริ่มที่ปี 2563 เป็นปีแรก เมื่อไทยเป็นสังคมสูงวัย เท่ากับว่ามีคนอยู่ในวัยทำงานน้อยลง ทำให้มีดีมานด์ซื้อที่อยู่อาศัยน้อยลง และจะทำให้ตลาดหดตัว

ไทยกำลังเข้าสู่สังคมสูงวัย กำลังซื้ออสังหาฯ จะต่ำลง TDRI แนะดึงดีมานด์ชาวต่างชาติเข้ามาเสริม

เพื่อแก้ปัญหาทั้งระยะสั้นและระยะยาว ดร.นณริฏแนะนำว่า ภาครัฐควรพิจารณาการเพิ่มโควตาและส่งเสริมให้ชาวต่างชาติซื้ออสังหาฯ ในไทยได้มากขึ้น แต่ต้องวางนโยบายอย่างระมัดระวังไม่ให้กระทบกับการเข้าถึงที่อยู่อาศัยของคนไทย เช่น เปิดโควตาให้ต่างชาติเป็นเจ้าของคอนโดฯ ได้ 60-70% ของโครงการ เฉพาะคอนโดฯ ราคามากกว่า 5 ล้านบาท ในเขตพื้นที่ที่ต้องการส่งเสริมให้มีชาวต่างชาติเข้ามาทำงานอย่างเขต EEC หรือเขตศูนย์กลางธุรกิจของกรุงเทพฯ

ดร.นณริฏเห็นว่า วิธีนี้เป็นวิธีที่ดีที่สุดในการเพิ่มกำลังซื้อ และแนะนำว่าภาครัฐไม่ควรลดความเข้มงวดของเกณฑ์ LTV (Loan-to-Value) ในการพิจารณาสินเชื่อบ้าน เพราะเสี่ยงต่อการเพิ่มหนี้เสียในระบบ รวมถึงไม่ควรอุดหนุนภาคอสังหาฯ ด้วยงบประมาณจากภาษี เพราะสถานะการคลังปัจจุบันอยู่ในโซน "สีแดง" แล้วจากนโยบายรัฐอื่นๆ ที่เคยอนุมัติ

DDproperty พบผู้บริโภคดีเลย์ซื้อบ้าน ไม่มั่นใจศักยภาพ

ด้านผลสำรวจจาก DDproperty ในหัวข้อผลกระทบจาก COVID-19 ต่อพฤติกรรมการซื้ออสังหาฯ พบว่า ผู้บริโภคที่ตอบแบบสอบถาม 75% เลือกที่จะชะลอการตัดสินใจซื้ออสังหาฯ ออกไปก่อน โดยเหตุผลหลักที่ตอบมากที่สุดคือ "ไม่มั่นใจในราคาอสังหาฯ ซึ่งมีความผันผวนมากขึ้น" และ "เชื่อว่าการกู้สินเชื่อบ้านจะยากขึ้น"

เมื่อถามว่าผู้บริโภคจะตัดสินใจซื้อที่อยู่อาศัยภายในระยะเวลาเท่าไหร่ ปรากฏว่ามีผู้ตอบว่าจะซื้อภายใน 1 ปีเพียง 20% และกลายเป็นว่าผู้บริโภคกลุ่มใหญ่ที่สุด 36% ตอบว่าจะตัดสินใจซื้อบ้านภายใน 1-2 ปี ตัวเลขเหล่านี้สะท้อนการ "ดีเลย์" การซื้อบ้าน เพราะเมื่อปี 2562 คนส่วนใหญ่จะตัดสินใจภายใน 1 ปี

ผู้บริโภคประเมินตนเองว่ามีความสามารถที่จะซื้อบ้านต่ำลงในช่วงครึ่งปีหลัง 2563

นอกจากนี้ ผู้บริโภคยังประเมินความสามารถในการซื้อบ้านของตนเองต่ำลง จากครึ่งปีแรก 2563 มีผู้ตอบว่าตนเองน่าจะซื้อบ้านได้/ซื้อบ้านได้อย่างแน่นอน รวมกันถึง 67% แต่ในช่วงครึ่งปีหลัง 2563 ตัวเลขนี้ลดลงเหลือ 57% จะเห็นได้ว่ามีกลุ่มที่ตอบว่าไม่แน่ใจ/ไม่น่าจะซื้อบ้านได้/ซื้อบ้านไม่ได้อย่างแน่นอน รวมกันมากขึ้นกว่าเดิม

บ้านเดี่ยว-ทาวน์เฮาส์เขตชานเมืองมาแรง

ส่วนความสนใจซื้อของผู้บริโภค ประเมินจากการค้นหาที่อยู่อาศัยบนแพลตฟอร์มของ DDproperty ตลอดปี 2563 พบว่าปีนี้เป็นปีทองของ "บ้านเดี่ยวชานเมือง" เพราะพบว่าบ้านเดี่ยวได้รับความสนใจเพิ่มขึ้นถึง 30% รองลงมาคือทาวน์เฮาส์เพิ่มขึ้น 10% ในทางกลับกัน คอนโดมิเนียมได้รับความสนใจลดลง -2%

ความสนใจซื้อบ้านเพิ่มขึ้นในเขตชานเมือง

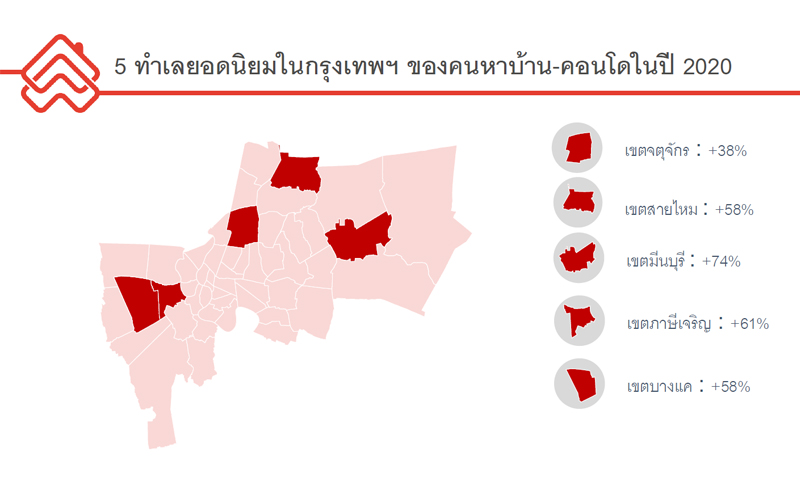

ทำเลชานเมืองมีการหาซื้อบ้านเพิ่มขึ้นสูงมาก ภาพรวมเขตรอบนอกกรุงเทพฯ มีการค้นหาเพิ่มขึ้น 46% หากแบ่งตามเขตที่ได้รับความสนใจเพิ่มขึ้นสูงสุด ได้แก่

- เขตมีนบุรี เพิ่มขึ้น 74%

- เขตภาษีเจริญ เพิ่มขึ้น 61%

- เขตสายไหม เพิ่มขึ้น 58%

- เขตบางแค เพิ่มขึ้น 58%

- เขตจตุจักร เพิ่มขึ้น 38%

ในแง่ราคา กลุ่มที่ได้รับความสนใจสูงสุดคือราคา 1-3 ล้านบาท เพิ่มขึ้น 16% รองลงมาคือกลุ่ม 3-5 ล้านบาท เพิ่มขึ้น 12% และกลุ่ม 5-10 ล้านบาท เพิ่มขึ้น 3% อย่างไรก็ตาม ควรระมัดระวังกลุ่ม 1-3 ล้านบาท เพราะถึงแม้จะมีผู้สนใจซื้อมาก แต่ซัพพลายในตลาดนั้นเพิ่มขึ้นมากยิ่งกว่า!