สำหรับแกร็บ (Grab) ในภาพจำหลายๆ คนนั้นอาจเข้าใจว่าแพลตฟอร์มชื่อดังรายนี้มีธุรกิจเพียงแค่ Food Deliveries หรือไม่ก็แค่บริการสำหรับขนส่งเท่านั้น

แต่จริงๆ แล้ว Grab เองก็มีธุรกิจการเงินด้วยเช่นกัน

Positioning ได้มีโอกาสสัมภาษณ์ วรฉัตร ลักขณาโรจน์ กรรมการผู้จัดการ แกร็บ ไฟแนนเชียล กรุ๊ป ประเทศไทย ที่จะมาตอบข้อสงสัยว่าทำไมบริษัทถึงต้องลงมาในธุรกิจการเงิน (Financial) โดยเฉพาะอย่างยิ่งการเข้ามาทำธุรกิจสินเชื่อ

ทำไม Grab ถึงปล่อยสินเชื่อ

กรรมการผู้จัดการ แกร็บ ไฟแนนเชียล กรุ๊ป ประเทศไทย ได้กล่าวว่าคนทั่วไปมีภาพจำกับธนาคาร ที่ปล่อยสินเชื่อและหากำไรสูงๆ อย่างไรก็ดี เขากล่าวว่าธุรกิจหลักที่ Grab ก็คือการส่งอาหาร รวมถึงขนส่ง

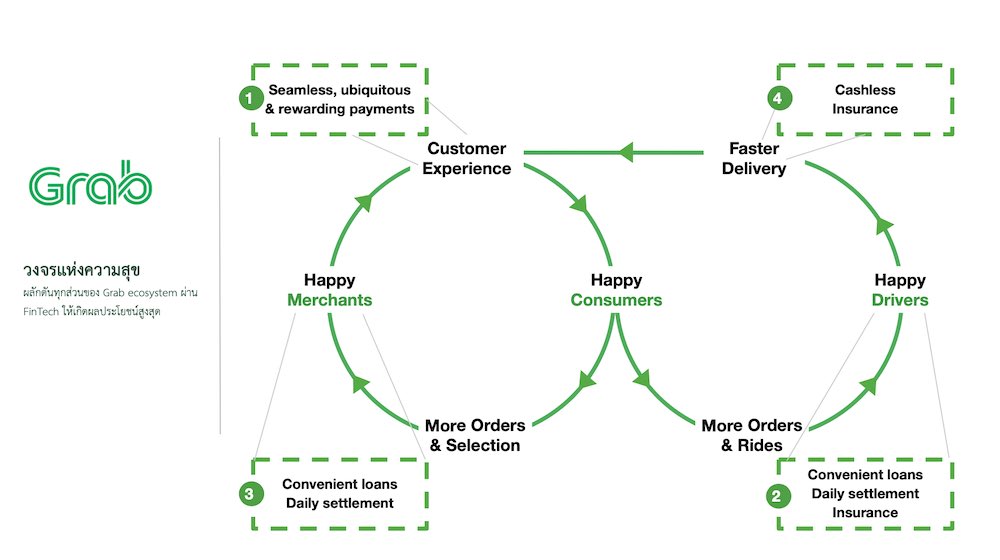

วรฉัตร ยังมองว่าธุรกิจการเงินนั้นทำให้วงจรของ Grab สมบูรณ์แบบมากขึ้น เพราะถ้าหากการจ่ายเงินนั้นง่าย การสั่งอาหารก็ทำได้มากขึ้น บริการส่งคนก็ทำได้มากขึ้น และนั่นทำให้คนขับกับร้านค้านั้นมีความสุข เขายังกล่าวว่าบางทีคนขับหน้ามุ่ยเพราะเรื่องเงิน ซึ่งมาจากสาเหตุสำคัญคือหนี้นอกระบบ หรือแม้แต่ร้านค้าที่ได้รับเงินช้า ทำให้เกิดความเครียดขึ้นมา เพราะหลายร้านค้าเองต้องใช้เงินหมุนวันต่อวัน

ปัจจุบันเขาได้กล่าวว่า Grab ตอนนี้จ่ายเงินแทบจะตลอดเวลาแล้ว จากเดิมนั้นจ่ายแบบวันต่อวัน การจ่ายเงินแทบจะตลอดเวลานั้นทำให้คนขับมีความสุขมากขึ้น นอกจากนี้บริษัทยังมีประกันให้กับคนขับ ทำให้คนขับมีความสุขมากขึ้น

อย่างไรก็ดี วรฉัตร ก็ไม่ปฏิเสธว่า Grab ก็มีกรณีคนขับทำตัวแย่ๆ เช่นกัน แต่เขายืนยันว่าเรื่องแย่ๆ นั้นถือว่าเป็นจำนวนที่น้อยมากๆ

วรฉัตร ลักขณาโรจน์ - กรรมการบริหาร แกร็บ ประเทศไทย

สินเชื่อของคนขับ

วรฉัตร มองว่าถ้าหากคนขับของ Grab ได้เรตติ้งดีๆ ก็ส่งผลทำให้ Credit Score ดีอีกด้วย นอกจากนี้ก็ได้ผลประโยชน์จากบริษัทนั่นก็คือสินเชื่อ นอกจากนี้เขายังชี้ว่าทำอย่างไรที่จะให้คนขับมีความสุข เพราะหลายครั้งเองเขามองว่ากรณีของคนขับนั้นบางครั้งไม่ได้โวยวายเรื่องของเงิน (ค่าเที่ยว) ตลอดเวลา

นอกจากนี้เขายังได้กล่าวถึง กลุ่มคนรากหญ้าที่มาเป็นคนขับในแพลตฟอร์มว่า มีพฤติกรรมอย่างไร ส่งของดีไหม เมื่อมี Rating การทำงานที่ดี (Behavior Score ) จะส่งผลทำให้ Credit Score ดีด้วย โดยปัจจุบัน Grab นำ 2 ปัจจัยดังกล่าวมาคำนวณสินเชื่อให้กับคนขับด้วย

ปัจจุบันแพลตฟอร์มรายใหญ่นี้ได้ปล่อยสินเชื่อเริ่มต้นที่ 5,000 บาท และมีรายได้ต่อวัน 500 บาทก็เริ่มได้สินเชื่อแล้ว และคนขับแต่ละรายจะได้วงเงินสินเชื่อที่ไม่เท่ากัน วรฉัตรยังย้ำว่า Grab นั้นอยากดูพฤติกรรมของคนขับมากกว่า เหมือนสินเชื่อนั้นเป็นของรางวัล ทำให้คนขับหลายคนเรียกบริการสินเชื่อนี้ว่า "บัง Grab"

สำหรับการวัดว่าคนขับแต่ละคนควรจะได้สินเชื่อเท่าไหร่นั้น บริษัทจะไปดูว่ารายได้แต่ละวันของคนขับเป็นยังไง และไม่ปล่อยให้คนขับมีหนี้มากเกินไป เช่น ถ้าคนขับมีรายได้วันละ 1,000 บาท Grab คิดว่าไม่ควรมีหนี้ที่ต้องจ่ายในแต่ละวันไม่เกิน 200 บาท

ขณะเดียวกัน วรฉัตร กล่าวว่า Grab หักเงินจากคนขับทุกวัน แต่ไม่ได้มาก ฉะนั้นคนขับเองมองว่าไม่ได้เป็นภาระหนี้มากมายอะไร นอกจากนี้เขายังกล่าวว่าคนขับหลายคนเองก็นำเงินสินเชื่อจาก Grab เองไปใช้หนี้นอกระบบ แล้วตัวของคนขับเองก็มาวิ่ง Grab เพื่อจ่ายหนี้ เมื่อเวลาผ่านไปไม่นานคนขับเหล่านี้ก็หลุดออกจากหนี้นอกระบบ

โดยอัตราดอกเบี้ยที่ Grab คิดกับคนขับนั้นราวๆ 1-2% ต่อเดือน หรือคิดเป็นอัตราดอกเบี้ย 33% ต่อปี ซึ่งเป็นเพดานดอกเบี้ยของธนาคารแห่งประเทศไทยกำหนดไว้ในใบอนุญาต นอกจากนี้สินเชื่อของคนขับเองยังเป็นประเภทลดต้นลดดอกรายวัน ต่างกับธนาคารลดต้นลดดอกรายเดือน

วงจรความสุข ซึ่งเป็นโมเดลของ Grab ประเทศไทย

เพิ่มโอกาสให้กับคนขับกับร้านค้าได้ใช้ของดีๆ

วรฉัตร ยังชี้ว่าถ้าหากคะแนนของคนขับมากเพิ่มขึ้น ก็จะมีสินเชื่ออื่นๆ ตามมา เช่น ผ่อนสินค้า 0% พวกเครื่องใช้ไฟฟ้า โทรศัพท์มือถือ ทำให้คนขับนั้นเปลี่ยนโลกได้ใช้ของดีๆ ซึ่งแตกต่างกับอดีตคือคนขับถ้าอยากได้โทรศัพท์มือถือต้องไปซื้อมือถือยี่ห้ออะไรก็ไม่รู้ตามร้านค้านอกเมือง และถ้าหากจะซื้อโทรศัพท์มือถือดีๆ และต้องการผ่อนนั้นก็ต้องจ่ายดอกเบี้ยแพงๆ

เขายังกล่าวว่าในปีที่ผ่านมา ดีลเลอร์รายใหญ่ของ Samsung ประเทศไทยนั่นคือ Grab เนื่องจากขายสินค้าล็อตใหญ่ให้กับคนขับได้เข้าถึงผลิตภัณฑ์ดีๆ ได้

นอกจากนี้ในส่วนของสินเชื่อแล้ว ยังมีส่วนของประกันให้กับคนขับหรือผู้ใช้งานซึ่งมี 3 รูปแบบ

- ประกันของคนขับที่มีทั้งฟรีและสามารถทำเพิ่มเติมได้ ซึ่งผลตอบรับดีมาก โดยวงเงินประกันตอนนี้คุ้มครอง 1 แสนบาท นอกจากนี้ยังมีประกันรายได้สำหรับคนขับถ้าหากเจ็บป่วยมา ก็จะได้เงินกลับไป โดยสามารถจ่ายเบี้ยประกันเพียงแค่วันละ 1-2 บาท

- ประกันอุบัติเหตุทั้งหมด ทุกวันนี้คนขับหรือแม้แต่ผู้โดยสารเองก็ได้รับความคุ้มครองด้วย

- ประกันส่งสินค้าที่มีราคาแพง เช่น ส่งโทรศัพท์มือถือ ส่งโน้ตบุ๊ก ผู้ใช้งานสามารถเลือกจ่ายเพิ่มอีก 1-2 บาท เพื่อเพิ่มวงเงินประกันสินค้าได้

ในกรณีของประกันภัย เขากล่าวว่าบริษัทประกันภัยก็ต้องปรับตัวเองอย่างมาก เขาได้ยกตัวอย่างว่า หลายเจ้ามองเห็นศักยภาพของ Grab หลายบริษัทอยากเข้ามาในโลกดิจิทัล หรือแม้แต่บางกรมธรรม์เองหลายบริษัทก็ไม่เคยได้ยินมาก่อน ปัจจุบันบริษัทได้ใช้ประกันภัยของพาร์ตเนอร์หลายเจ้า

สินเชื่อของร้านค้า เมื่อสถาบันการเงินไม่ปล่อยสินเชื่อให้ร้านเหล่านี้เอง

ในส่วนของร้านอาหารเองนั้น เขายังมองว่าหลายครั้งเองที่สถาบันการเงินไม่ปล่อยสินเชื่อ ซึ่งปัจจุบัน Grab ดำเนินการมาได้แล้วถึง 18 เดือน โดยจุดเปลี่ยนสำคัญของเรื่องนี้ก็คือ การแพร่ระบาดของโควิด-19 เพราะกระแสเงินสดของร้านอาหารหลายร้านนั้นย่ำแย่อย่างหนัก ซึ่งอาจมีความเสี่ยงที่ทำให้ร้านค้าปิด หลายร้านเองได้เข้ามาคุยกับบริษัท จึงทำให้มีสินเชื่อกับร้านอาหารขึ้นมา

วรฉัตรยังกล่าวเสริมว่า เมื่อร้านค้าขาดกระแสเงินสดนั้นไม่ใช่แค่โอกาสที่ร้านค้าจะปิดตัวลงเท่านั้น ผลกระทบต่อมาคือผู้ใช้บริการมีตัวเลือกร้านอาหารในแพลตฟอร์มน้อยลง คนขับได้เที่ยววิ่งน้อยลงเนื่องจากคนใช้งานน้อยลง และนั่นทำให้ทุกคนแย่กันหมด

ปัจจุบันร้านค้าที่อยู่กับ Grab ส่วนหนึ่งเพราะสิทธิประโยชน์ แต่ปัญหาคือร้านไปขอกู้ธนาคารไม่ได้ แม้แต่ร้านที่มีสาขา 4-5 สาขายังขอสินเชื่อไม่ได้ด้วยซ้ำ ทั้งๆ มีสินทรัพย์ค้ำประกัน เพราะธนาคารมองว่าร้านอาหารคือกลุ่มเสี่ยงตั้งแต่หลังโควิด-19 เป็นต้นมา

เขายังพูดถึงในกรณีที่ร้านค้าต่างๆ เล่าถึงการขอสินเชื่อจากสถาบันการเงินว่า ก่อนโควิด-19 สถาบันการเงินประเคนให้ทุกอย่าง แต่หลังการแพร่ระบาดโควิด-19 แม้แต่ร้านค้าต่างๆ เอาที่ดินไปค้ำประกันตอนเวลาขอสินเชื่อ สถาบันการเงินเองก็ไม่ให้กู้ด้วยซ้ำ

ปัจจุบันวงเงินสูงสุดของร้านค้าขนาดเล็กอยู่ที่ราวๆ 100,000 บาท

ภาพจาก Shutterstock

สิ่งที่เปลี่ยนไป

กรรมการผู้จัดการ แกร็บ ไฟแนนเชียล กรุ๊ป ประเทศไทย กล่าวว่า เมื่อมีระบบจ่ายเงินที่ดีแล้ว ทำให้เม็ดเงินไหลเข้าหาคนขับหรือร้านค้าได้ไวมากขึ้น ทุกคนมีความสุข อีกทั้งยังแก้ปัญหาหลายๆ เรื่อง

เขายังชี้ว่าร้านค้าตอนนี้รับเป็นระบบ Cashless มากถึง 65% แล้ว เมื่อเทียบกับปี 2021 นั้นมีสัดส่วนต่ำกว่า 50% นอกจากนี้เขายังมองว่าระบบดังกล่าวทำให้ Grab เองมีประสิทธิผลที่เพิ่มมากขึ้น และเป็นสาเหตุที่ทำให้จ่ายเงินได้ไวมากกว่าเดิมด้วย

ขณะเดียวกันสำหรับธุรกิจสินเชื่อที่บริษัททำนั้น ทาง Grab ไม่ได้มองว่า Loan Growth จะต้องโตเท่าไหร่ ซึ่งแตกต่างกับมุมมองของสถาบันการเงิน แต่เขามองว่าคนขับและร้านค้านั้นมีความสุขหรือไม่ ซึ่งตัวเลขล่าสุดที่ทาง Grab ประเทศไทยเปิดเผยนั้น วงเงินสินเชื่อมีอยู่ทั้งสิ้น 3,000 ล้านบาท โดยส่วนใหญ่แล้วเม็ดเงินนั้นเป็นสินเชื่อระยะสั้น

นอกจากนี้สินเชื่อของ Grab เองยังเป็นเหมือนข้อเสนอ ซึ่งร้านค้าหรือคนขับเองเลือกที่จะรับสินเชื่อก็ได้ ไม่รับก็ได้

ในกรณีคนขับที่มีหนี้เสียนั้น บริษัทจะไล่เช็คดูทีละ 3 วัน 5 วัน 7 วัน ถ้าหากหายไปจากระบบทางบริษัทจะติดต่อหาคนขับว่าเป็นอะไรหรือเปล่า ไม่ได้ไปทวงหนี้ ถ้าหากคนขับเกิดอุบัติเหตุก็จะพักหนี้ให้ ซึ่งยอดหนี้ของคนขับส่วนใหญ่นั้นจะอยู่ที่ราวๆ 5,000-7,000 บาท ขณะเดียวกันทั้งร้านอาหารและคนขับเองก็ไม่อยากเบี้ยวหนี้ เพราะมองว่า Grab เองก็เป็นแหล่งรายได้ของพวกเขา ปัจจุบันสัดส่วนหนี้เสีย (NPL) มีอยู่ราวๆ 2%

ไม่เพียงเท่านี้ วรฉัตร ยังกล่าวว่า สินเชื่อใน Grab เองยังเน้นความโปร่งใส ทำให้คนขับหรือร้านอาหารเห็นว่าในแต่วันต้องจ่ายเท่าไหร่ นอกจากนี้เขายังชี้ว่าคนขับและร้านค้าก็มีการพูดคุยกันเองว่าจะทำยังไงถึงจะได้สินเชื่อ และยังมี Community เช่นใน Facebook ที่มีคำแนะนำซึ่งกันและกันในเรื่องของสินเชื่อด้วย

ครึ่งปีหลังเราจะได้เห็นอะไรบ้าง

กรรมการผู้จัดการ แกร็บ ไฟแนนเชียล กรุ๊ป ประเทศไทย ได้กล่าวว่าในครึ่งปีหลังของปี 2022 บริษัทจะมีการปล่อยสินเชื่อให้กับร้านค้าที่เป็นขนาดกลาง เช่น คาเฟ่ หรือร้านค้าที่เป็น SME มากขึ้น โดยวงเงินที่ปล่อยจะเพิ่มขึ้นเป็นหลักล้านบาท หลังจากในครึ่งปีแรกของปีนี้บริษัทได้ทำ Machine Learning ร้านกลางร้านใหญ่ว่าจะให้วงเงินกู้ขนาดไหน

โดยร้านขนาดกลางที่จะเริ่มปล่อยสินเชื่อนั้นจะเริ่มต้นเจ้าของคนเดียว แล้วค่อยขยับไปยังนิติบุคคล และเขาย้ำว่าไม่ได้ไปแข่งกับสถาบันการเงิน ขณะเดียวกันก็จะใช้โมเดลรากหญ้ามาใช้กับสเกลที่ใหญ่ขึ้น โดยสินเชื่อนั้นจะหักเงินรายวันเหมือนกับกรณีคนขับ เพียงจ่ายแค่วันละ 3,000 ไม่ต้องมีหลักทรัพย์ค้ำประกัน

สำหรับระบบปล่อยสินเชื่อให้ร้านค้าขนาดกลางนั้น ระบบจะดูว่าแต่ละร้านเป็นยังไง ยอดขายโอเคหรือไม่ วรฉัตร ยังกล่าวเสริมว่า ถ้าหากยอดขายของร้านดี ร้านค้าเหล่านี้จะเบี้ยวหนี้ทำไม สมมติร้านค้าเหล่านี้มียอดขายวันละ 20,000 บาท ผ่อนวันละ 3,000 บาท ร้านค้าสามารถจ่ายได้อยู่แล้ว นอกจากนี้เขายังมองว่าสินเชื่อปล่อยแล้วทำให้ร้านค้าขายดี Grab จะดีใจมากกว่ายอดเงินกู้ที่โตเสียด้วยซ้ำ

นอกจากนี้ยังมีประเด็นอื่นๆ ที่น่าสนใจ โดยผู้บริหารของ Grab ได้กล่าวว่านอกจากสินเชื่อร้านค้าขนาดกลางแล้ว ยังจะมีสินเชื่อเครื่องครัวที่ร้านอาหารต้องการ รวมถึงจะมีฟังก์ชัน Buy Now, Pay Later ในครึ่งปีหลัง และจะมีการเปิดตัวอย่างเป็นทางการอีกที