ttb analytics ระบุว่า ช่วง 10 ปีนี้ ปัญหาหนี้ครัวเรือนไทยรุนแรงขึ้น สะท้อนจากยอดคงค้างหนี้ครัวเรือน (ณ ไตรมาส 3/67) อยู่ที่ 16.3 ล้านล้านบาท คิดเป็น 89% ของ GDP

สูงกว่าหลายประเทศที่มีรายได้ต่อหัวใกล้เคียงกัน และปัญหาหนี้แย่ลงเมื่อหมดมาตรการช่วยเหลือทางการเงินช่วงโควิด

จากการวิเคราะห์ข้อมูลบัญชีลูกหนี้ไม่สามารถระบุตัวตนได้ 84 ล้านบัญชี ยอดหนี้ 13.6 ล้านล้านบาท (จากฐานข้อมูลเครดิตบูโร) พบ 5 ประเด็นน่าห่วง ดังนี้

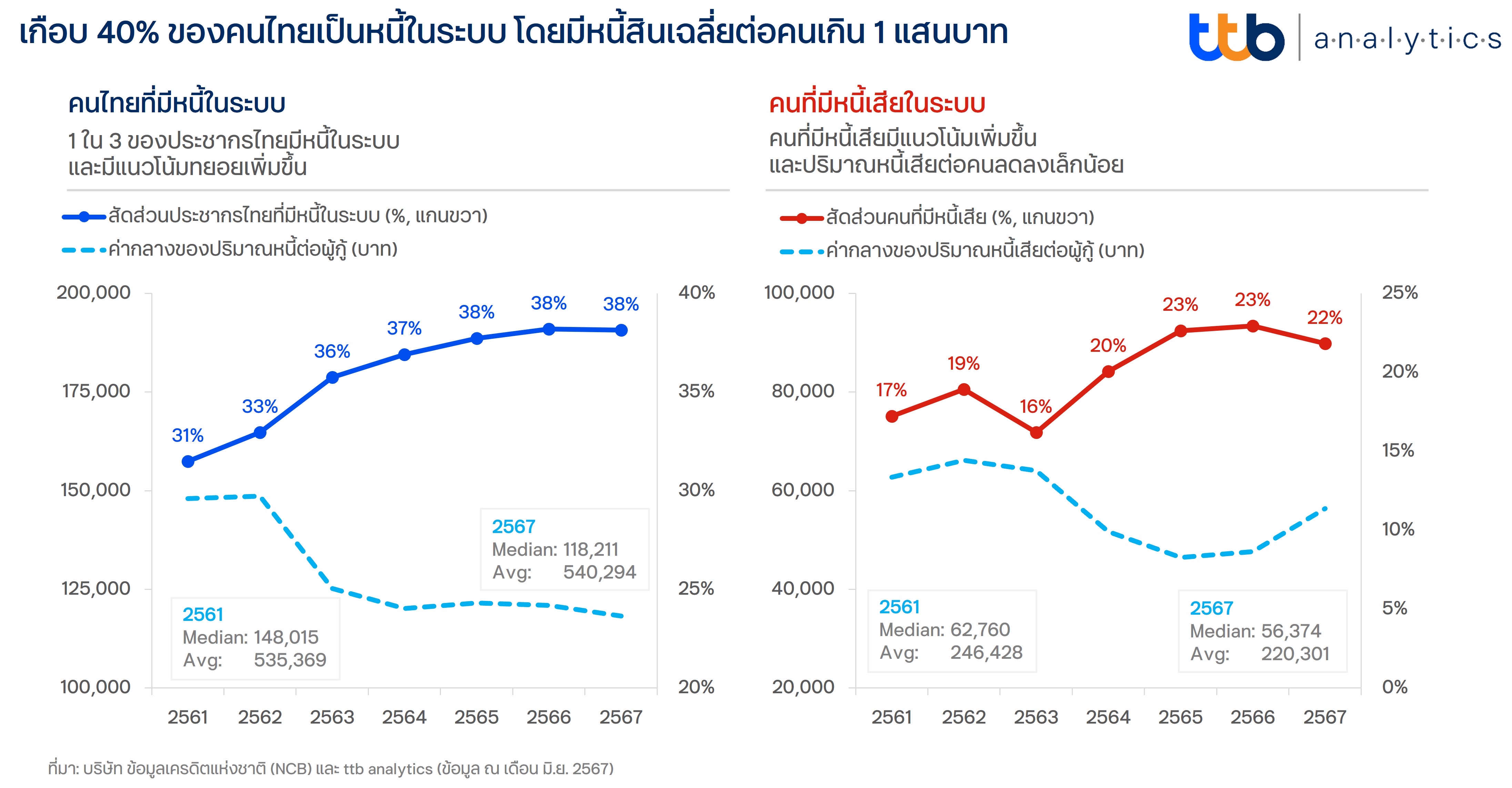

ประเด็น 1 : ปี 2567 เกือบ 40% คนไทยมีหนี้เฉลี่ยกว่า 1.18 แสนบาท/คน และในจำนวนนี้เป็นหนี้เสีย 22%

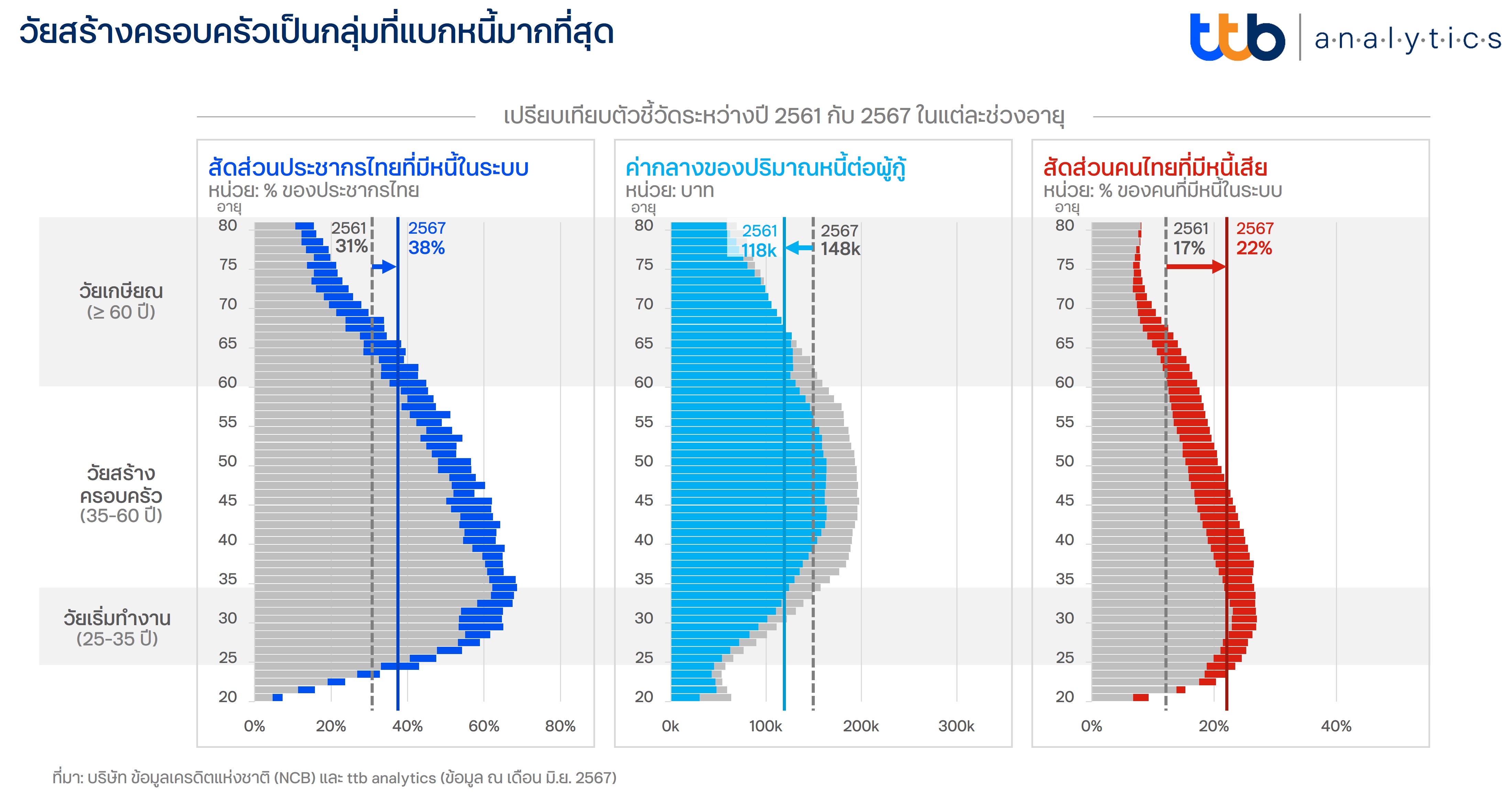

ประเด็น 2 : วัยสร้างครอบครัว อายุ 35-50 ปี ก่อหนี้มากสุดในสัดส่วน 62% โดยส่วนใหญ่ก่อหนี้ส่วนบุคคล (43%) หนี้เช่าซื้อรถ (23%) และหนี้บัตรเครดิต (17%) รวมถึงมีหนี้บ้านด้วย ทำให้คนกลุ่มนี้แบกหนี้สูง 1.54 แสนบาท/คน

ประเด็น 3 : วัยเริ่มทำงาน อายุ 25-29 ปี จำนวน 4.6 ล้านคน ในจำนวนนี้กว่า 57% เข้าสู่วงจรหนี้ โดยเป็นหนี้มอเตอร์ไซค์ (41%) และหนี้ส่วนบุคคล (43%) ซึ่งลูกหนี้มอเตอร์ไซค์กลุ่มอายุนี้เข้าข่ายหนี้เสีย 20-30%

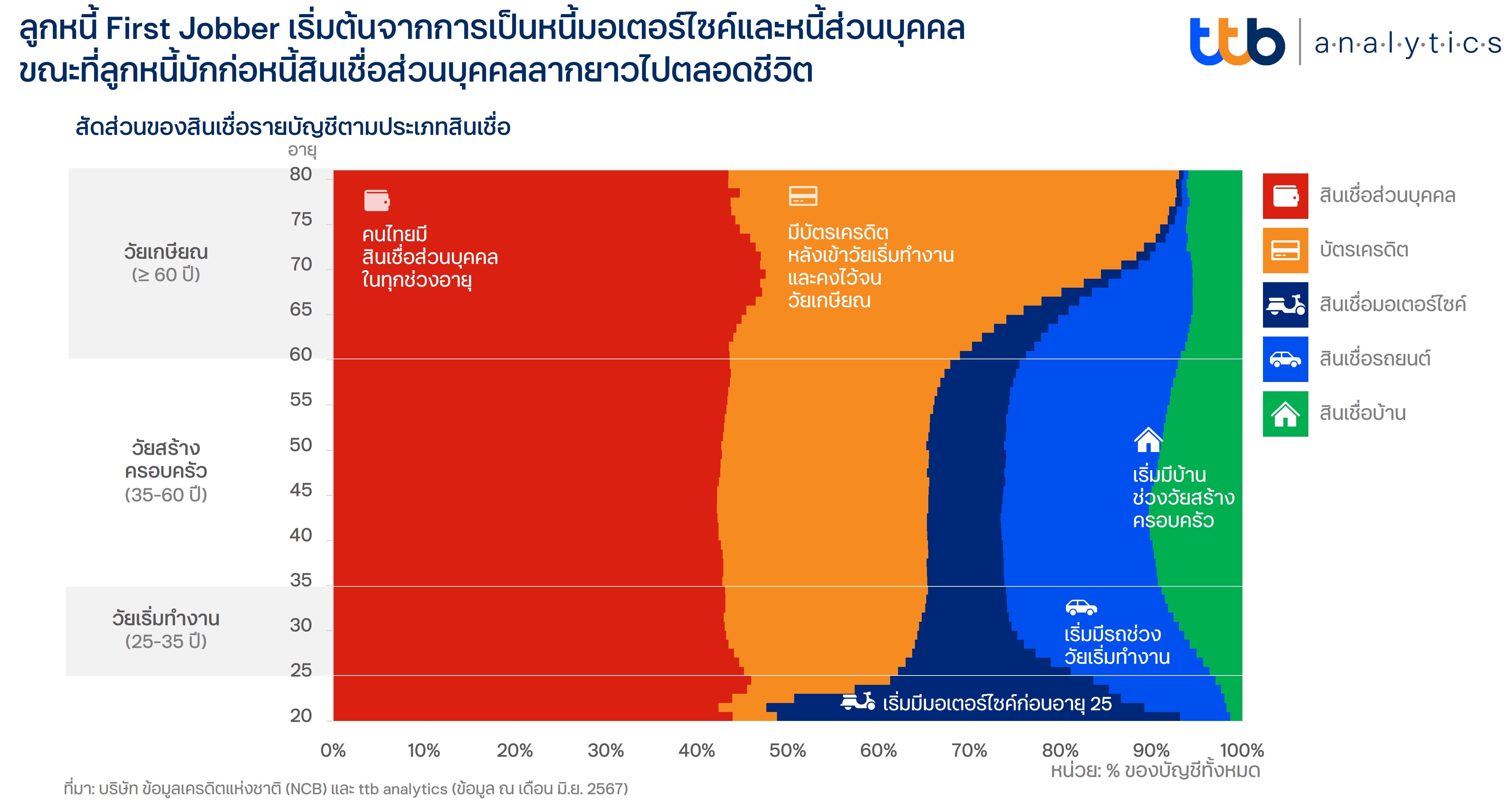

ประเด็น 4 : ลูกหนี้มักก่อหนี้ส่วนบุคคลไปทั้งชีวิต เพื่อนำมาพยุงการบริโภคมากขึ้นในระยะหลัง พบว่า ลูกหนี้ทุกช่วงอายุ (20-80 ปี) ประมาณ 40% มีสินเชื่อส่วนบุคคล

โดยคนที่มีทั้งหนี้ส่วนบุคคลและหนี้บัตรเครดิต (แต่ยังไม่มีหนี้บ้าน/รถ) มีจำนวน 12.1 ล้านบัญชี ส่วนคนที่มีหนี้สินเชื่อส่วนบุคคล ผูกกับบ้านและรถยนต์ มีจำนวน 6.6 ล้านบัญชี คิดเป็นสัดส่วน 28.2% ในปี 2567 (จากปี 2561 มีสัดส่วน 26.2%)

ประเด็น 5 : สูงวัย 1 ใน 3 ยังคงเป็นหนี้ และกว่า 10% เป็นหนี้เสีย

โดยพบว่า 29% ของคนอายุ 60-80 ปี มีหนี้ในระบบ (มากกว่าปี 2561 ที่มีสัดส่วน 20%) ซึ่งมีหนี้เฉลี่ย 1.02 แสนบาท/คน สูงกว่าวัยทำงาน อายุ 25-35 ปี ที่มีหนี้เฉลี่ย 9.7 หมื่นบาท/คน

ลูกหนี้อายุ 60-70% มีหนี้เสียสูงถึง 14% เกิดจากปัญหาความสามารถหารายได้ช่วงบั้นปลายต่ำ สวนทางค่าใช้จ่ายสุขภาพที่เพิ่มขึ้นตามอายุ

โดยสรุป ttb analytics มองว่า คนไทยทุกช่วงวัยเจอปัญหา “รายได้โตไม่ทันรายจ่าย” ทำให้เป็นหนี้วนลูป หนี้พอกเรื้อรัง แบ่งออกเป็น 3 ช่วงวัย คือ

1.วัยเริ่มงาน (อายุ 20-30 ปี) กลุ่มนี้ส่วนใหญ่เป็น Gen Z เงินเดือนยังไม่สูงมาก แต่มีไลฟ์สไตล์ก่อหนี้ และขาดวินัยทางการเงิน ทำให้รายได้ไม่พอรายจ่าย คนกลุ่มนี้เรียกว่า “ชนกำแพงรายได้” แต่ข้อดีคือกลุ่มนี้ยังมีศักยภาพหารายได้ในอนาคต

2.วัยเกษียณ วัยรายรับน้อย แต่รายจ่ายยังมี จึงหันพึ่งพิงเงินออม และสวัสดิการหลังเกษียณ คนกลุ่มนี้เรียก ”ชนกำแพงอายุ“ เนื่องจากหารายได้ลดลงมาก แต่ยังแบกหนี้เรื้อรังที่สะสมตั้งแต่วัยทำงาน

3.กลุ่มวัยสร้างครอบครัว กลุ่มนี้เข้าถึงสินเชื่อและชำระหนี้ได้ดีกว่าสองกลุ่มแรก แต่ก็มีภาระที่ต้องแบกสูงตั้งแต่ค่าใช้จ่ายส่วนตัว การสร้างครอบครัว ชำระหนี้เดิมที่มีอยู่ ตลอดจนเลี้ยงพ่อแม่และลูก จึงพบเห็นกลุ่มนี้มีปัญหาสภาพคล่องที่น้อยลง และมีแนวโน้มก่อหนี้ในระดับสูงมากที่สุด เรียกว่า ”กลุ่มชนกำแพงรายจ่าย“