สรุปผลสำรวจ ‘ความเชื่อมั่นของผู้บริโภคในอาเซียน’ (ACSS) ประจำปี 2568 ที่ธนาคารยูโอบี ประเทศไทย ทำร่วมกับบริษัท Boston Consulting Group สะท้อนถึงพฤติกรรมการจับจ่ายและทัศนคติทางการเงินของผู้บริโภคไทยที่มีหลายประเด็นควรจับตามอง

แม้ไทย จะเป็นประเทศที่มี GDP ใหญ่เป็นอันดับ 2 แต่มีการเติบโตช้าสุดตลอดช่วง 10 ปีที่ผ่านมา โดยปัจจัยที่ทำให้เกิดภาพดังกล่าว ส่วนหนึ่งมาจากความไม่แน่นอนและการไม่มีเสถียรภาพทางการเมือง

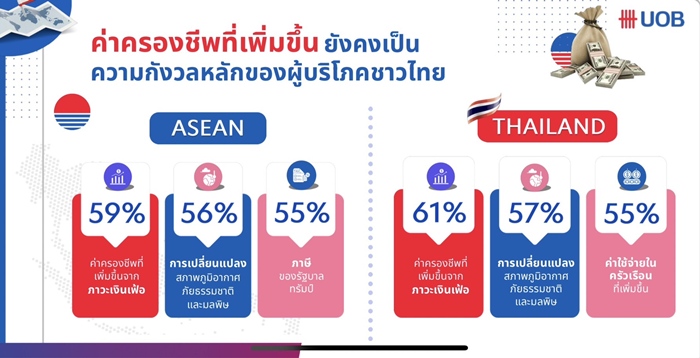

ค่าครองชีพสูงปัจจัยที่คนไทยกังวลมากสุด

สำหรับความกังวลที่คนไทยกังวลมากสุดพบว่า ผู้บริโภค 61% กังวลเรื่อง ‘ค่าครองชีพที่เพิ่มขึ้นจากภาวะเงินเฟ้อ, 57% กังวลต่อการเปลี่ยนแปลงสภาพภูมิอากาศ-ภัยธรรมชาติ-มลพิษ และ 55% กังวลเรื่องค่าใช้จ่ายในครัวเรือนที่เพิ่มขึ้นสูงกว่า

โดยค่าครองชีพที่เพิ่มขึ้น ส่งผลให้พฤติกรรมการซื้อสินค้าของผู้บริโภคชาวไทยเปลี่ยนไป

ผู้บริโภคทั่วไป (มีรายได้ต่ำกว่า 50,000 บาท/เดือน)

-48% ติดตามการใช้จ่ายอย่างใกล้ชิด

-45% มองหาส่วนลดในการซื้อ

ผู้บริโภคกำลังซื้อสูง (มีรายได้มากกว่า 200,000 บาท/เดือน)

-30% ลดการใช้จ่ายสินค้าฟุ่มเฟือย

-27% มองหาแหล่งรายได้เสริม

กล้ากู้ กล้ายืมเพื่อประสบการณ์

ความน่าสนใจ แม้รู้ต้องควบคุมการใช้เงิน แต่ 3 ใน 4 ของคนไทยมองการใช้จ่ายเพื่อประสบการณ์และไลฟ์สไตล์ เป็นสิ่ง ‘จำเป็น’ มากขึ้น โดยเฉพาะกลุ่มคนรุ่นใหม่และผู้มีรายได้สูง ซึ่งเมื่อเจาะลึกเกี่ยวกับการจัดการด้านการเงินของทั้งสองกลุ่มพบว่า

คนรุ่นใหม่ : 73.5% ชอบใช้เงินในตอนนี้มากกว่ากังวลเรื่องอนาคต, 72.5% ไม่กังวลถ้าต้องยืมเงินเพื่อใช้จ่าย, 79% รู้สึกว่า ความคาดหวังทางสังคมหรือแรงกดดันจากคนรอบข้างทำให้การออมเงินเป็นเรื่องยาก

ผู้มีรายได้สูง : 85% ชอบใช้เงินในตอนนี้มากกว่ากังวลเรื่องอนาคต, 82% ไม่กังวลถ้าต้องยืมเงินเพื่อใช้จ่าย, 80% รู้สึกว่าความคาดหวังทางสังคมหรือแรงกดดันจากคนรอบข้างทำให้การออมเงินเป็นเรื่องยาก

สินเชื่อส่วนบุคคล-บัตรเครดิต หนี้ที่คนไทยมีมากสุด

ในด้านหนี้สินผลสำรวจดังกล่าวระบุว่า 3 ใน 4 ของผู้บริโภคมีสินเชื่อเฉลี่ย 2.3 รายการ โดยหนี้สินเชื่อที่พบมากสุดของคนไทย ได้แก่ สินเชื่อส่วนบุคคล 39%, สินเชื่อบัตรเครดิต 38% รองลงมา สินเชื่อรถยนต์ 31% และสินเชื่อบ้าน 21%

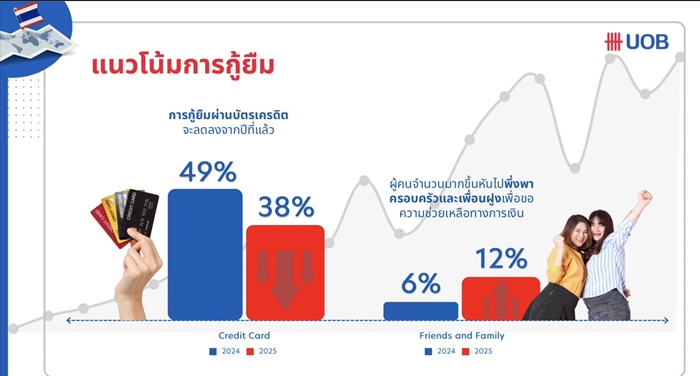

ความน่าสนใจคือ ‘แนวโน้มการกู้ยืม’ ปีนี้ผู้คนจำนวนมากหันไปพึ่งพาครอบครัวและเพื่อนฝูง เพื่อขอความช่วยเหลือทางการเงิน มากกว่าจะกู้ยืมผ่านบัตรเครดิต

เมื่อถึงเวลาชำระหนี้ 80% ของผู้กู้สามารถชำระเงินคืนได้อย่างสม่ำเสมอ แต่ Gen Z มีแนวโน้มที่จะพลาดการชำระเงินบ่อยครั้ง

สำหรับสาเหตุของการพลาดชำระเงินมาจากขาดความเข้าใจด้านการเงินหรือทักษะการวางแผนด้านการเงิน และรูปแบบรายได้ที่ไม่สม่ำเสมอ เช่น ทำงานแบบไม่มีรายได้ประจำแน่นอน

นอกจากนั้น การสำรวจพบว่า ผู้บริโภคที่มีรายได้สูงยิ่งเข้าถึงแหล่งสินเชื่อได้มากขึ้น ซึ่งนั่นทำให้จำนวนรายการ สินเชื่อของผู้มีกำลังซื้อสูงนั้นสูงกว่ากลุ่มทั่วไป โดยผู้มีกำลังซื้อสูงมีสินเชื่อเฉลี่ย 2.5 รายการ

ด้านแนวโน้มการกู้ยืม พบว่าการกู้ยืมจากบัตรเครดิตลดน้อยลงกว่าในปี 2567 ขณะที่การกู้ยืมจากเพื่อนและครอบครัวเพิ่มขึ้นแทน

ด้านการชำระหนี้ พบว่า ร้อยละ 80 ของผู้กู้สามารถชำระเงินคืนได้อย่างสม่ำเสมอ แต่กลุ่ม Gen Z มีแนวโน้มที่จะพลาดการชำระเงินบ่อยครั้งและต้องเสียค่าปรับ

การออมยังน้อย

ด้านความมั่นใจในการบริหารการเงินของตนเอง ผลสำรวจพบว่า ผู้บริโภคไทย 87% มีความมั่นใจในการบริหารการเงินส่วนบุคคลของตนเอง แต่มีเพียง 39% ที่มั่นใจในสถานะการเงิน และคนส่วนใหญ่ โดยเฉพาะคนรุ่นใหม่และผู้มีกำลังซื้อสูง รู้สึกว่าความคาดหวังทางสังคมหรือแรงกดดันจากคนรอบข้างทำให้การออมเงินเป็นเรื่องยาก

นอกจากนี้ 66% ผู้บริโภคไทยพร้อมกู้ยืมเพื่อเป้าหมายทางการเงิน และ 25% ยอมกู้เพื่อใช้จ่ายในสิ่งที่อยากดี สะท้อนให้เห็นถึงทัศนคติซื้อสิ่งที่อยากได้ก่อนสิ่งจำเป็น ซึ่งทำให้หนี้ครัวเรือนสะสมของไทยสูงถึง 86.8%