เม็ดพลาสติกเป็นสินค้าส่งออกสำคัญชนิดหนึ่งของไทยที่มีมูลค่าการส่งออกไปยังตลาดโลกขยายตัวเพิ่มขึ้นโดยเฉลี่ยประมาณร้อยละ 10.2 ต่อปี โดยอาเซียนถือเป็นตลาดส่งออกสำคัญที่มีมูลค่าการส่งออกขยายตัวเพิ่มขึ้นเฉลี่ยประมาณร้อยละ 13.0 ต่อปี หรือมีสัดส่วนมากถึงร้อยละ 21.7 ของมูลค่าการส่งออกเม็ดพลาสติกทั้งหมดของไทย ซึ่งรองจากตลาดจีนและฮ่องกง ด้วยเหตุนี้ จึงทำให้คาดว่าหลังการปรับลดอัตราภาษีศุลกากรสินค้าเม็ดพลาสติกภายใต้กรอบความตกลงเขตการค้าเสรีอาเซียนจากร้อยละ 5 เหลือร้อยละ 0 ตั้งแต่วันที่ 1 มกราคม 2553 เป็นต้นไป จะทำให้การแข่งขันของสินค้าเม็ดพลาสติกในตลาดอาเซียนมีความรุนแรงมากขึ้น โดยในเบื้องต้นคาดว่ามูลค่าและปริมาณการนำเข้าเม็ดพลาสติกของไทยจากตลาดอาเซียนโดยเฉพาะจากสิงคโปร์จะมีแนวโน้มเพิ่มสูงขึ้น แต่อย่างไรก็ตาม ศูนย์วิจัยกสิกรไทย กลับมองว่าการปรับลดอัตราภาษีศุลกากรดังกล่าวก็น่าจะเป็นโอกาสที่ดีที่ทำให้การส่งออกเม็ดพลาสติกของไทยไปยังตลาดอาเซียนมีแนวโน้มเพิ่มสูงขึ้นเช่นเดียวกัน โดยเฉพาะการส่งออกไปยังประเทศกำลังพัฒนาต่างๆ อาทิ เวียดนาม อินโดนีเซีย และมาเลเซีย เป็นต้น ขณะที่ในระยะยาวนั้นยังอาจส่งผลต่อการตัดสินใจเพื่อขยายการลงทุนของผู้ประกอบการไทยในกลุ่มประเทศเพื่อนบ้าน

ศักยภาพการผลิตและความต้องการใช้เม็ดพลาสติกภายในประเทศของไทย การพัฒนาในอุตสาหกรรมปิโตรเคมีของไทยในปัจจุบันอยู่ในระหว่างการดำเนินการตามโครงการพัฒนาอุตสาหกรรมปิโตรเคมีระยะที่ 3 ซึ่งคาดว่าจะแล้วเสร็จและพร้อมดำเนินการผลิตได้ในปี 2553 โดยคาดว่ากำลังการผลิตเม็ดพลาสติกซึ่งเป็นผลิตภัณฑ์หลักในอุตสาหกรรมปิโตรเคมีขั้นปลายของไทยจะเพิ่มขึ้นเป็น 7.2 ล้านตันต่อปี จากที่ในปี 2550 มีกำลังการผลิตประมาณ 4.8 ล้านตันต่อปี ทั้งนี้ สามารถแบ่งชนิดของเม็ดพลาสติกหลักที่ไทยมีกำลังการผลิตและความต้องการในประเทศเป็นจำนวนมากออกเป็นดังนี้

โพลิเอทิลีน (PE) เป็นเม็ดพลาสติกที่ใช้แพร่หลายที่สุดในการทำบรรจุภัณฑ์ ซึ่งไทยมีกำลังการผลิตเม็ดพลาสติกชนิดนี้มากที่สุด โดยเม็ดพลาสติก PE ที่ผลิตได้แบ่งเป็น LDPE, LLDPE, HDPE, MDPE

โพลิโพรพิลีน (PP) ใช้ทำบรรจุภัณฑ์พลาสติกและเครื่องใช้ไฟฟ้า ซึ่งเม็ดพลาสติก PP-Copolymer ผลิตได้เพียงพอกับความต้องการใช้ในประเทศและเหลือส่งออก

โพลิสไตรีน (PS) ใช้ทำภาชนะพลาสติกและเครื่องใช้ไฟฟ้า ซึ่งเม็ดพลาสติกชนิดนี้แบ่งเป็น GPPS และ HIPS ผลผลิตที่ได้ยังไม่เพียงพอที่จะใช้ภายในประเทศ

โพลิไวนิลคลอไรด์ (PVC) ใช้ในงานก่อสร้าง มีผลผลิตมากเป็นอันดับ 2 รองจากโพลิเอทิลีน ผลิตเพื่อสนองความต้องการใช้ภายในประเทศและมีเหลือเพื่อการส่งออก

ABS/ SAN, AS ใช้ผลิตเม็ดพลาสติกที่ทนต่อแรงกระแทก ความต้องการในประเทศมีสูง มีนำเข้าบางส่วน

เม็ดพลาสติกเกรดวิศวกรรม (Engineering Plastics) มีผลิตในประเทศแต่ต้องนำเข้าจากต่างประเทศบางส่วน ปัจจุบันมีผู้ขอรับการส่งเสริมการลงทุนเนื่องจากมีความต้องการมากขึ้นตามการขยายตัวของอุตสาหกรรมยานยนต์และเครื่องใช้ไฟฟ้า

เม็ดพลาสติกอื่นๆ ทั้งนี้ การขยายกำลังการผลิตเม็ดพลาสติกตามโครงการพัฒนาอุตสาหกรรมปิโตรเคมีระยะที่ 3 คาดว่าจะทำให้กำลังการผลิตเม็ดพลาสติกภายในประเทศของไทยในปี 2553 มีมากเกินกว่าความต้องการในประเทศเพิ่มขึ้นเป็น 4 ล้านตัน หรือคิดเป็นสัดส่วนร้อยละ 50 ของกำลังการผลิตเม็ดพลาสติกทั้งหมด จากที่ในช่วงที่ผ่านมากำลังการผลิตเม็ดพลาสติกของไทยมีมากเกินกว่าความต้องการในประเทศประมาณ 1.8 ล้านตัน ซึ่งสาเหตุหนึ่งเป็นเพราะปริมาณความต้องการเม็ดพลาสติกหลักภายในประเทศของไทยในช่วงที่ผ่านมามีอัตราการขยายตัวค่อนข้างคงที่ ที่ประมาณ 3 ล้านตันต่อปี ซึ่งต่ำกว่าการขยายตัวของกำลังการผลิต จึงทำให้มีเม็ดพลาสติกเหลือสำหรับการส่งออกเพิ่มสูงขึ้น

อย่างไรก็ตาม ในช่วงหลายปีที่ผ่านมา การผลิตเม็ดพลาสติกของไทยมีอัตราการใช้กำลังการผลิตอยู่ในระดับร้อยละ 85-90 มาโดยตลอด โดยความต้องการใช้เม็ดพลาสติกภายในประเทศปี 2550 อยู่ที่ 4.7 ล้านตัน คิดเป็นมูลค่า 2.6 แสนล้านบาท จำแนกเป็นเม็ดพลาสติกชนิดโพลิโพรพิลีน (PP) ร้อยละ 21 โพลิเอทิลีนชนิดความหนาแน่นสูง (HDPE) ร้อยละ 12 โพลิ ไวนิลคลอไรด์ (PVC) ร้อยละ 10 โดยอุตสาหกรรมต่อเนื่องที่มีความต้องการใช้สูงสุด คือ อุตสาหกรรมบรรจุภัณฑ์ ซึ่งมีความต้องการใช้เม็ดพลาสติกสูงถึง 2.2 ล้านตัน หรือคิดเป็นร้อยละ 46 ของปริมาณการใช้เม็ดพลาสติกทั้งหมดในประเทศ รองลงมาคือ กลุ่มสิ่งทอซึ่งมีความต้องการใช้ประมาณ 0.85 ล้านตัน หรือร้อยละ 18 ของความต้องการใช้ภายในประเทศ ตามด้วยกลุ่มไฟฟ้าและอิเล็กทรอนิกส์ ซึ่งมีความต้องการใช้ประมาณ 0.32 ล้านตัน หรือคิดเป็นร้อยละ 7 ของความต้องการใช้เม็ดพลาสติกทั้งหมดของไทย

การค้าเม็ดพลาสติกของไทยในตลาดโลก จากการขยายกำลังการผลิตอย่างต่อเนื่องในช่วงที่ผ่านมา ส่งผลให้เม็ดพลาสติกของไทยมีมากเกินกว่าความต้องการภายในประเทศ ผู้ประกอบการจึงส่งออกมากขึ้น โดยตั้งแต่ปี 2548 เป็นต้นมา ไทยมีการส่งออกเม็ดพลาสติกในแต่ละปีมากกว่า 3 ล้านตัน หรือคิดเป็นสัดส่วนประมาณครึ่งหนึ่งของปริมาณการผลิตเม็ดพลาสติกทั้งหมด ทั้งนี้ เม็ดพลาสติกที่ไทยส่งออกมากที่สุด 5 อันดับแรก ได้แก่ โพลิเอทิลีนชนิดความหนาแน่นสูง (HDPE) โพลิไวนิลคลอไรด์ (PVC) โพลิคาร์บอเนต (PC) โพลิเอสเตอร์/ พีอีที (Polyester/ PET) โพลิโพรพิลีน (PP) โดยมีตลาดส่งออกหลักคือ จีน (รวมฮ่องกง) และประเทศอื่นๆ ในภูมิภาคเอเชีย อาทิ เวียดนาม มาเลเซีย และอินโดนีเซีย

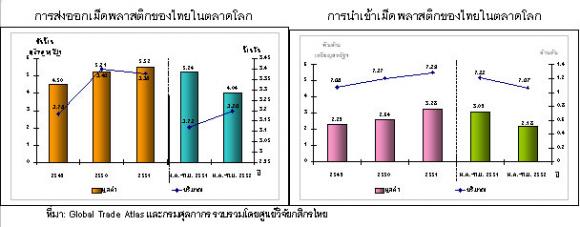

ในปี 2551 ไทยเป็นประเทศผู้ส่งออกเม็ดพลาสติกเป็นลำดับที่ 14 ของโลก และนำเข้าเม็ดพลาสติกจากโลกเป็นลำดับที่ 19 ของโลก โดยไทยเป็นประเทศผู้ส่งออกสุทธิในสินค้าเม็ดพลาสติกซึ่งเกินดุลการค้าเป็นมูลค่า 2,243.5 ล้านเหรียญสหรัฐฯ โดยการส่งออกเม็ดพลาสติกของไทยในปี 2551 มีมูลค่ารวม 5,519.6 ล้านเหรียญสหรัฐฯ เพิ่มขึ้นจากปี 2550 ร้อยละ 5.9 สินค้าส่งออกสำคัญ ได้แก่ โพลิอะซิทัลและโพลิเอทิลีน รองลงมาคือ โพลิสไตรีน โพลิโพรพิลีน และโพลิไวนิลคลอไรด์ เป็นต้น ขณะที่การนำเข้าเม็ดพลาสติกของไทยในปี 2551 มีมูลค่ารวม 3,276.1 ล้านเหรียญสหรัฐฯ เพิ่มขึ้นจากปี 2550 ร้อยละ 24.3 ส่วนใหญ่เป็นการนำเข้าเม็ดพลาสติกเกรดวิศวกรรมที่ใช้ในการผลิตชิ้นส่วนรถยนต์ เครื่องใช้ไฟฟ้า และอุปกรณ์อิเล็กทรอนิกส์ เนื่องจากการผลิตผลิตภัณฑ์พลาสติกของไทยในปัจจุบัน ใช้เม็ดพลาสติกที่ผลิตได้ในประเทศคิดเป็นสัดส่วนประมาณร้อยละ 70 ของผลผลิตทั้งหมด และอีกร้อยละ 30 ต้องนำเข้าจากต่างประเทศ โดยแหล่งนำเข้าเม็ดพลาสติกที่สำคัญของไทย คือ ญี่ปุ่น สิงคโปร์ เกาหลีใต้ มาเลเซีย และสหรัฐฯ ซึ่งโพลิอะซิทัลเป็นเม็ดพลาสติกสำคัญที่ไทยมีมูลค่าการนำเข้ามากที่สุด รองลงมาคือ โพลิเอทิลีน โพลิโพรพิลีน และโพลิสไตรีน เป็นต้น

อย่างไรก็ตาม สำหรับการค้าเม็ดพลาสติกของไทยในระยะ 11 เดือนแรกของปี 2552 ไทยยังเป็นประเทศผู้ส่งออกสุทธิในสินค้าเม็ดพลาสติก โดยมีมูลค่าลดลงจาก 2,152.8 ล้านเหรียญสหรัฐฯ ในระยะ 11 เดือนแรกของปี 2551 เหลือ 1,858.6 ล้านเหรียญสหรัฐฯ หรือลดลงร้อยละ 13.7 เนื่องจากภาวะเศรษฐกิจที่ยังไม่สามารถฟื้นตัวได้อย่างชัดเจน จึงทำให้ความต้องการเม็ดพลาสติกทั้งในประเทศและต่างประเทศหดตัวลง โดยการส่งออกเม็ดพลาสติกของไทยในระยะ 11 เดือนแรกของปี 2552 มีมูลค่ารวม 4,041.9 ล้านเหรียญสหรัฐฯ ลดลงจากช่วงเวลาเดียวกันของปี 2551 ร้อยละ 22.8 เป็นการส่งออกสินค้าเม็ดพลาสติกชนิด โพลิอะซิทัลมากที่สุดร้อยละ 34.8 ของมูลค่าการส่งออกเม็ดพลาสติกทั้งหมด รองลงมาคือ โพลิเอทิลีนร้อยละ 25.7 โพลิสไตรีนร้อยละ 10.0 โพลิโพรพิลีนร้อยละ 8.5 และโพลิไวนิลคลอไรด์ร้อยละ 8.1 ขณะที่การนำเข้าเม็ดพลาสติกของไทยในระยะ 11 เดือนแรกของปี 2552 มีมูลค่ารวม 2,183.3 ล้านเหรียญสหรัฐฯ ลดลงจากช่วงเวลาเดียวกันของปี 2551 ร้อยละ 29.2 โดยนำเข้าสินค้าเม็ดพลาสติกชนิดโพลิอะซิทัลมากที่สุดร้อยละ 22.8 ของมูลค่าการนำเข้าเม็ดพลาสติกทั้งหมด รองลงมาคือ โพลิเอทิลีนร้อยละ 16.7 โพลิ โพรพิลีน ร้อยละ 12.3 และโพลิสไตรีนร้อยละ 11.2 เป็นต้น

ทั้งนี้ นอกจากปัญหาเรื่องภาวะเศรษฐกิจถดถอยที่มีผลทำให้ความต้องการเม็ดพลาสติกทั้งในประแทศและต่างประเทศหดตัวลงแล้ว ราคาน้ำมันดิบในตลาดโลกที่ลดต่ำลงในช่วงต้นปี 2552 ก็ยังเป็นอีกปัจจัยหนึ่งที่ทำให้มูลค่าการส่งออกและนำเข้าเม็ดพลาสติกของไทยในช่วง 11 เดือนแรกของปี 2552 หดตัวลงมาก ทั้งๆ ที่ในช่วง 11 เดือนแรกของปี 2552 ปริมาณการส่งออกเม็ดพลาสติกของไทยเพิ่มขึ้นร้อยละ 2.5 ขณะที่ปริมาณการนำเข้าลดลงร้อยละ 12.2 อย่างไรก็ตาม ในปี 2553 ศูนย์วิจัยกสิกรไทยคาดว่า ราคาน้ำมันดิบในตลาดโลกจะมีแนวโน้มปรับตัวไปในทิศทางที่สูงขึ้น โดยระดับราคาน่าจะผันผวนอยู่ในช่วงประมาณ 70-85 เหรียญสหรัฐฯ/ บาร์เรล ทำให้ราคาเม็ดพลาสติกในปี 2553 ก็น่าจะปรับตัวเพิ่มสูงขึ้นไปในทิศทางเดียวกัน โดยระดับราคาเฉลี่ยคาดว่าจะสูงกว่า 1,000 เหรียญสหรัฐฯ/ ตัน

อย่างไรก็ตาม สำหรับการส่งออกเม็ดพลาสติกของไทยในปี 2552 ศูนย์วิจัยกสิกรไทยคาดว่า มูลค่าการส่งออกเม็ดพลาสติกของไทยไปยังตลาดโลกทั้งหมดน่าจะขยายตัวลดลงประมาณร้อยละ 21-22 โดยในช่วงไตรมาสสุดท้ายของปี 2552 มูลค่าการส่งออกเม็ดพลาสติกของไทยจะมีแนวโน้มปรับตัวเพิ่มสูงขึ้น ตามแนวโน้มการฟื้นตัวของภาวะเศรษฐกิจที่ดีขึ้น ขณะที่ในปี 2553 ปริมาณความต้องการเม็ดพลาสติกในตลาดโลกที่คาดว่าจะเพิ่มสูงขึ้น และราคาน้ำมันดิบที่คาดว่าจะผันผวนอยู่ในระดับสูง จะเป็นปัจจัยหนุนสำคัญที่ทำให้มูลค่าการส่งออกเม็ดพลาสติกของไทยในตลาดโลก ขยายตัวเพิ่มขึ้นจากปี 2552 ประมาณร้อยละ 5-6

การค้าเม็ดพลาสติกของไทยในตลาดอาเซียน ในปี 2551 การค้าเม็ดพลาสติกในกลุ่มประเทศอาเซียนมีมูลค่าสูงถึง 5,412.1 ล้านเหรียญสหรัฐฯ โดยสิงคโปร์เป็นประเทศที่มีมูลค่าการส่งออกเม็ดพลาสติกมากที่สุด 2,805.2 ล้านเหรียญสหรัฐฯ และมีดุลการค้าเกินดุลเป็นมูลค่า 2,457.7 ล้านเหรียญสหรัฐฯ รองลงมาคือไทย มีมูลค่าการส่งออกรวม 1,237.6 ล้านเหรียญสหรัฐฯ ซึ่งเกินดุลเป็นมูลค่า 517 ล้านเหรียญสหรัฐฯ ทั้งนี้ มูลค่าการส่งออกเม็ดพลาสติกของไทยในตลาดอาเซียน ขยายตัวเพิ่มขึ้นเฉลี่ยประมาณร้อยละ 13.0 ต่อปี โดยเม็ดพลาสติกชนิดโพลิเอทิลีนเป็นเม็ดพลาสติกที่ไทยสามารถส่งออกไปในตลาดอาเซียนได้มากที่สุด คิดเป็นสัดส่วนประมาณร้อยละ 26.4 รองลงมาคือ โพลิอะซิทัล ร้อยละ 21.7 โพลิโพรพิลีน ร้อยละ 18.8 และโพลิสไตรีน ร้อยละ 15.6

สำหรับการค้าเม็ดพลาสติกในตลาดอาเซียนนั้น ไทยจัดได้ว่าเป็นผู้ส่งออกสุทธิที่มีดุลการค้าเกินดุลในเกือบทุกประเทศยกเว้นเพียงสิงคโปร์ ซึ่งเป็นผู้ส่งออกสินค้าเม็ดพลาสติกรายใหญ่เป็นอันดับ 10 ของโลก โดยในปี 2551 ไทยต้องนำเข้าเม็ดพลาสติกจากสิงคโปร์คิดเป็นมูลค่าสูงถึง 456.9 ล้านเหรียญสหรัฐฯ ขณะที่มูลค่าการส่งออกเม็ดพลาสติกของไทยไปยังสิงคโปร์มีเพียง 103.3 ล้านเหรียญสหรัฐฯ เท่านั้น ด้วยเหตุนี้ สิงคโปร์จึงถือเป็นคู่แข่งขันสำคัญของไทยในสินค้าเม็ดพลาสติกทั้งในตลาดโลกและตลาดอาเซียน ซึ่งคาดว่าภายหลังจากการปรับลดอัตราภาษีศุลกากรภายใต้กรอบความตกลงเขตการค้าเสรีอาเซียน การแข่งขันในสินค้าเม็ดพลาสติกของไทยและสิงคโปร์ในตลาดอาเซียนน่าจะมีความรุนแรงเพิ่มมากขึ้น อย่างไรก็ตาม นอกจากสิงคโปร์ที่เป็นคู่แข่งขันสำคัญของไทยอยู่ในปัจจุบันแล้ว มาเลเซียก็ยังเป็นอีกประเทศหนึ่งที่นับว่ามีการขยายตัวในอุตสาหกรรมปิโตรเคมีเพิ่มขึ้นอย่างต่อเนื่อง โดยในปี 2551 มาเลเซียมีมูลค่าการส่งออกเม็ดพลาสติกในตลาดอาเซียนมากถึง 993.2 ล้านเหรียญสหรัฐฯ ซึ่งเป็นอันดับสามรองจากสิงคโปร์และไทย ทำให้คาดว่าในอนาคตมาเลเซียจะเป็นคู่แข่งขันสำคัญอีกประเทศหนึ่งของไทย

ทั้งนี้ ในช่วง 11 เดือนแรกของปี 2552 ไทยมีมูลค่าการส่งออกเม็ดพลาสติกไปยังตลาดอาเซียนเป็นมูลค่า 883.9 ล้านเหรียญสหรัฐฯ ลดลงจากช่วงเวลาเดียวกันของปี 2551 ร้อยละ 25.2 เนื่องจากปัญหาเศรษฐกิจถดถอยที่ยังไม่สามารถฟื้นตัวได้อย่างชัดเจน จึงทำให้ปริมาณความต้องการเม็ดพลาสติกในตลาดอาเซียนหดตัวลง นอกจากนี้ราคาเม็ดพลาสติกในตลาดโลกที่ปรับตัวลดลงมากในช่วงต้นปี 2552 ก็ยังเป็นอีกปัจจัยหนึ่งที่ทำให้มูลค่าการส่งออกเม็ดพลาสติกของไทยในตลาดอาเซียนหดตัวลงมาก โดยศูนย์วิจัยกสิกรไทยคาดว่า ในปี 2552 มูลค่าการส่งออกเม็ดพลาสติกของไทยในตลาดอาเซียนน่าจะหดตัวลงจากปี 2551 ประมาณร้อยละ 24-25

ผลกระทบจากการเปิดเสรีอาเซียนต่อการค้าเม็ดพลาสติกของไทย ตามกำหนดการการเปิดเขตการค้าเสรีอาเซียน (AFTA) ที่มีข้อตกลงให้ประเทศสมาชิกทยอยลดอัตราการจัดเก็บภาษีศุลกากรของสินค้านำเข้าภายในกลุ่มประเทศสมาชิกทั้ง 10 ประเทศ ให้เหลือร้อยละ 0-5 ตั้งแต่ปี 2535 เป็นต้นมา รวมถึงการลดและขจัดมาตรการที่ไม่ใช่ภาษี เพื่อเป็นการวางรากฐานสู่การเป็นประชาคมอาเซียนในปี 2558 โดยกำหนดให้สมาชิกเดิม 6 ประเทศ ซึ่งประกอบด้วย สิงคโปร์ มาเลเซีย อินโดนีเซีย ฟิลิปปินส์ บรูไน และไทย ต้องทยอยลดการจัดเก็บภาษีสินค้านำเข้าระหว่างกันทุกรายการเหลือร้อยละ 0 ตั้งแต่วันที่ 1 มกราคม 2553 ส่วนประเทศที่เข้าร่วมเป็นสมาชิกในภายหลัง คือ เวียดนาม กัมพูชา พม่า และลาว มีกำหนดให้ปฏิบัติตามเงื่อนไขดังกล่าวภายในปี 2558 นั้น ในกลุ่มของสินค้าเม็ดพลาสติก ไทยได้จัดให้อยู่ในบัญชีสินค้าปกติ (Normal Track) ซึ่งตั้งแต่วันที่ 1 มกราคม 2553 เป็นต้นไป จะมีการปรับลดอัตราภาษีเหลือร้อยละ 0 จากที่ในปี 2552 มีการจัดเก็บภาษีในอัตราร้อยละ 5 ทำให้ในเบื้องต้นคาดว่าการปรับลดอัตราภาษีดังกล่าว น่าจะส่งผลทำให้การนำเข้าเม็ดพลาสติกของไทยจากกลุ่มประเทศอาเซียนมีมูลค่าและปริมาณเพิ่มสูงขึ้น โดยเฉพาะการนำเข้าเม็ดพลาสติกจากสิงคโปร์

แม้ว่าไทยจะมีความก้าวหน้าในการพัฒนาอุตสาหกรรมปิโตรเคมีมาอย่างต่อเนื่อง จนทำให้ในปัจจุบันไทยเป็นประเทศที่มีกำลังการผลิตผลิตภัณฑ์ปิโตรเคมีมากที่สุดในกลุ่มประเทศอาเซียน โดยเฉพาะการผลิตเอทิลีนซึ่งเป็นสารโมโนเมอร์สำคัญในการผลิตเป็นสารโพลิเมอร์หรือเม็ดพลาสติกชนิดต่างๆ ก็ตาม แต่เมื่อพิจารณาจากความต้องการเม็ดพลาสติกภายในประเทศของไทย กลับพบว่ามีสัดส่วนสูงกว่าร้อยละ 50 ของกำลังการผลิตเม็ดพลาสติกทั้งหมด ซึ่งชี้ให้เห็นว่าตลาดภายในประเทศยังคงเป็นตลาดหลักของอุตสาหกรรมเม็ดพลาสติกไทยอยู่ในปัจจุบัน ขณะที่อุตสาหกรรมเม็ดพลาสติกของสิงคโปร์ซึ่งเป็นคู่แข่งขันสำคัญของไทยนั้น ตลาดส่วนใหญ่จะเป็นตลาดส่งออก เนื่องจากสิงคโปร์เป็นประเทศที่มีจำนวนประชากรน้อย จึงทำให้ความต้องการเม็ดพลาสติกในประเทศต่อกำลังการผลิตทั้งหมดของสิงคโปร์มีสัดส่วนน้อย และยังมีอัตราการขยายตัวที่ค่อนข้างต่ำเพียงร้อยละ 0.3 ต่อปี เท่านั้น ด้วยเหตุนี้จึงทำให้มูลค่าการส่งออกเม็ดพลาสติกของสิงคโปร์ในแต่ละปีมีมูลค่าที่สูงมากเมื่อเทียบกับมูลค่าการส่งออกเม็ดพลาสติกของไทย ทั้งๆ ที่ไทยมีกำลังการผลิตเม็ดพลาสติกมากกว่าสิงคโปร์

โดยในระยะสั้นศูนย์วิจัยกสิกรไทยมองว่าการปรับลดอัตราภาษีศุลกากรในสินค้าเม็ดพลาสติกของไทยเหลือร้อยละ 0 ดังกล่าว อาจส่งผลทำให้มูลค่าและปริมาณการนำเข้าเม็ดพลาสติกของไทยจากสิงคโปร์ขยายตัวเพิ่มสูงขึ้น โดยเฉพาะโพลิ เอทิลีนและโพลิโพรพิลีน ซึ่งเป็นเม็ดพลาสติกสำคัญที่ใช้ในการขึ้นรูปเป็นบรรจุภัณฑ์พลาสติก ซึ่งเป็นผลิตภัณฑ์พลาสติกชนิดหนึ่งที่มีแนวโน้มความต้องการทั้งในประเทศและต่างประเทศขยายตัวเพิ่มสูงขึ้น นอกจากนี้เม็ดพลาสติกเกรดวิศวกรรมหรือ โพลิอะซิทัลก็ยังเป็นอีกหนึ่งกลุ่มชนิดเม็ดพลาสติกที่คาดว่าไทยอาจมีแนวโน้มนำเข้าจากสิงคโปร์เพิ่มสูงขึ้นด้วยเช่นเดียวกัน เนื่องจากการขยายตัวของอุตสาหกรรมยานยนต์ภายในประเทศที่มีแนวโน้มเพิ่มสูงขึ้น จึงทำให้มีความต้องการเม็ดพลาสติกเกรดวิศวกรรมในประเทศเพิ่มสูงขึ้น ขณะที่กำลังการผลิตของไทยที่มีอยู่ในปัจจุบันยังมีไม่เพียงพอ อย่างไรก็ตาม หากพิจารณาจากสถิติการนำเข้าเม็ดพลาสติกของไทยในช่วงหลายปีที่ผ่านมา จะเห็นได้ว่าแหล่งนำเข้าเม็ดพลาสติกหลักของไทยไม่ได้มีแต่สิงคโปร์เพียงแหล่งเดียว แต่ส่วนใหญ่ไทยจะนำเข้าเม็ดพลาสติกจากญี่ปุ่นและเกาหลีใต้เป็นหลัก เนื่องจากความต้องการใช้ในอุตสาหกรรมต่อเนื่องโดยเฉพาะอุตสาหกรรมยานยนต์มีการกำหนดคุณสมบัติของเม็ดพลาสติกที่จะใช้เป็นส่วนประกอบชิ้นส่วนรถยนต์ตรงกับคุณสมบัติของเม็ดพลาสติกที่ผลิตได้ในญี่ปุ่นและเกาหลีใต้มากกว่า ดังนั้น การปรับลดอัตราภาษีศุลกากรเม็ดพลาสติกของไทยในครั้งนี้ ก็อาจจะไม่ได้ทำให้การนำเข้าเม็ดพลาสติกของไทยจากสิงคโปร์เพิ่มสูงขึ้นมากนัก อีกทั้ง เมื่อโครงการต่างๆ ซึ่งอยู่ในระหว่างการดำเนินการตามโครงการพัฒนาอุตสาหกรรมปิโตรเคมีระยะที่ 3 ของไทยแล้วเสร็จและสามารถดำเนินการผลิตได้ตามกำหนดเวลาในปี 2553 ก็น่าจะทำให้ไทยมีกำลังการผลิตเม็ดพลาสติกเพิ่มสูงขึ้น และมีเม็ดพลาสติกส่วนเกินที่เหลือเพื่อการส่งออกเพิ่มสูงขึ้นด้วยเช่นเดียวกัน ดังนั้นศูนย์วิจัยกสิกรไทยจึงมองว่า ถึงแม้ว่ามูลค่าและปริมาณการนำเข้าเม็ดพลาสติกของไทยจากสิงคโปร์จะมีแนวโน้มเพิ่มสูงขึ้นก็ตาม แต่มูลค่าและปริมาณการนำเข้าดังกล่าวก็ไม่น่าจะเพิ่มสูงขึ้นมากนัก ในขณะที่ศักยภาพการผลิตเม็ดพลาสติกของไทยที่เพิ่มสูงขึ้น กลับน่าจะเป็นปัจจัยหนุนสำคัญที่ทำให้ไทยสามารถส่งออกเม็ดพลาสติกไปยังกลุ่มประเทศต่างๆ ในตลาดอาเซียนได้มากขึ้น ซึ่งจะทำให้ไทยยังเกินดุลการค้าในสินค้าเม็ดพลาสติกในตลาดอาเซียนได้ต่อไป

ทั้งนี้ นอกจากสิงคโปร์ซึ่งเป็นคู่แข่งขันสำคัญของไทยที่มีความได้เปรียบจากการเป็นศูนย์กลางการกลั่น การเก็บ และการกระจายน้ำมันของภูมิภาคเอเชีย ซึ่งใหญ่เป็นอันดับสามของโลกรองจาก Houston ในสหรัฐอเมริกา และ Rotterdam ในเนเธอร์แลนด์ ซึ่งทำให้สิงคโปร์มีวัตถุดิบแนฟทามากเพียงพอที่จะรองรับการขยายตัวของอุตสาหกรรมปิโตรเคมีอยู่อย่างต่อเนื่องแล้ว มาเลเซียก็ยังเป็นอีกประเทศหนึ่งที่มีการพัฒนาในอุตสาหกรรมปิโตรเคมีเป็นที่น่าจับตามอง เนื่องจากในช่วงกว่า 10 ปีที่ผ่านมา อุตสาหกรรมปิโตรเคมีของมาเลเซียมีการพัฒนาและขยายตัวอย่างมาก โดยได้รับแรงหนุนจากการพัฒนาและการขยายตัวของอุตสาหกรรมน้ำมันและก๊าซธรรมชาติภายในประเทศ ทำให้มาเลเซียมีความพร้อมในด้านวัตถุดิบสำหรับรองรับกับการขยายตัวของอุตสาหกรรมปิโตรเคมี นอกจากนี้ รัฐบาลมาเลเซียยังมีความพยายามในการผลักดันให้เกิดการพัฒนาในระบบสาธารณูปโภคและโครงสร้างพื้นฐานต่างๆ เพื่อรองรับกับการขยายตัวของอุตสาหกรรม จึงส่งผลให้มาเลเซียเปลี่ยนสถานะจากที่เคยเป็นผู้นำเข้าผลิตภัณฑ์ปิโตรเคมีมาเป็นประเทศผู้ส่งออก โดยผลิตภัณฑ์ปิโตรเคมีของมาเลเซียที่มีศักยภาพสูง คือ โพลิเอทิลีน

อย่างไรก็ตาม เนื่องจากในปัจจุบันมาเลเซียได้ตั้งเป้าให้อุตสาหกรรมพลาสติกของมาเลเซียเป็นอุตสาหกรรมที่ทำการผลิตเพื่อการส่งออกเป็นหลัก จึงทำให้ความต้องการเม็ดพลาสติกในประเทศของมาเลเซียยังคงมีสัดส่วนที่สูงมากเมื่อเทียบกับกำลังการผลิตทั้งหมด และอีกส่วนหนึ่งก็ยังจำเป็นต้องนำเข้าจากต่างประเทศอีกเป็นจำนวนมาก ดังนั้น ศูนย์วิจัยกสิกรไทยจึงมองว่า การขยายตัวในอุตสาหกรรมพลาสติกของมาเลเซียที่เพิ่มสูงขึ้นนี้ น่าจะเป็นโอกาสที่ดีของผู้ประกอบการในอุตสาหกรรมเม็ดพลาสติกของไทยที่จะสามารถส่งออกเม็ดพลาสติกไปยังมาเลเซียได้มากขึ้น โดยเฉพาะเมื่อราคาส่งออกเม็ดพลาสติกของไทยยังคงอยู่ในระดับที่ใกล้เคียงกับราคาส่งออกเม็ดพลาสติกของมาเลเซียและสิงคโปร์อย่างเช่นในปัจจุบัน แต่อย่างไรก็ตาม สำหรับในระยะยาวนั้น มาเลเซียจัดได้ว่าเป็นประเทศผู้ผลิตเม็ดพลาสติกสำคัญที่มีโอกาสจะก้าวขึ้นมาเป็นคู่แข่งขันของไทยในตลาดเม็ดพลาสติก เนื่องจากมาเลเซียมีความพร้อมและความมั่นคงในด้านของวัตถุดิบภายในประเทศ โดยเฉพาะอย่างยิ่งการมีแหล่งก๊าซธรรมชาติภายในประเทศที่รอการนำมาใช้อีกเป็นจำนวนมาก

ในเบื้องต้นศูนย์วิจัยกสิกรไทยคาดว่า การปรับลดอัตราภาษีศุลกากรในสินค้าเม็ดพลาสติกของไทยลงเหลือร้อยละ 0 ในปี 2553 จะทำให้การนำเข้าเม็ดพลาสติกของไทยจากตลาดอาเซียนในปี 2553 มีมูลค่าการนำเข้าขยายตัวเพิ่มสูงขึ้นประมาณร้อยละ 3-5 จากปี 2552 ขณะที่มูลค่าการส่งออกเม็ดพลาสติกของไทยไปยังตลาดอาเซียนน่าจะขยายตัวเพิ่มสูงขึ้นจากปี 2552 ประมาณร้อยละ 7-9 โดยโพลิเอทิลีนและโพลิอะซิทัลจะเป็นเม็ดพลาสติกสำคัญที่ไทยสามารถส่งออกไปในตลาดอาเซียนได้มากที่สุด ขณะที่เม็ดพลาสติกชนิดโพลิไวนิลคลอไรด์ (PVC) ก็ยังเป็นอีกหนึ่งชนิดเม็ดพลาสติกที่ไทยน่าจะส่งออกได้มากขึ้น เนื่องจากสิงคโปร์ไม่มีการผลิตเม็ดพลาสติกชนิดนี้ สำหรับในปี 2553 ยังมีปัจจัยอื่นๆ ที่ผู้ประกอบการในอุตสาหกรรมเม็ดพลาสติกของไทยควรต้องติดตามต่อไป ดังนี้

ราคาเม็ดพลาสติกในตลาดโลก อาจไม่สามารถปรับตัวเพิ่มสูงขึ้นได้มากตามราคาน้ำมันดิบและปริมาณความต้องการที่เพิ่มสูงขึ้น เนื่องจากได้รับแรงกดดันจากอุปทานใหม่ที่คาดว่าจะทยอยเข้าสู่ตลาดทั้งจากจีน ตะวันออกกลาง และไทย รวมทั้งสิ้นกว่า 10 ล้านตัน ซึ่งศูนย์วิจัยกสิกรไทยคาดว่า ราคาเม็ดพลาสติกในตลาดโลกในปี 2553 จะมีระดับราคาเฉลี่ยสูงกว่า 1,000 เหรียญสหรัฐฯ/ ตัน แต่ระดับราคาดังกล่าวก็จะผันผวนอยู่ช่วงที่ไม่เกิน 1,000-1,200 เหรียญสหรัฐฯ/ ตัน ซึ่งใกล้เคียงกับในช่วงไตรมาสสุดท้ายของปี 2552

ความต้องการเม็ดพลาสติกในประเทศที่จะเพิ่มสูงขึ้น ซึ่งในปี 2553 น่าจะเป็นช่วงที่งบประมาณกระตุ้นเศรษฐกิจของรัฐบาลตามโครงการไทยเข้มแข็งเริ่มเกิดผลในทางปฏิบัติ อีกทั้งแนวโน้มการฟื้นตัวของภาวะเศรษฐกิจที่ดีขึ้น ก็น่าจะทำให้ปริมาณความต้องการเม็ดพลาสติกภายในประเทศเพิ่มสูงขึ้น

การปรับลดค่าเงินด่องของเวียดนาม ซึ่งอาจส่งผลต่อปริมาณความต้องการเม็ดพลาสติกในเวียดนามที่อาจลดลง ทำให้การส่งออกเม็ดพลาสติกของไทยไปยังเวียดนามมีแนวโน้มลดลง

กรณีนิคมอุตสาหกรรมมาบตาพุด เนื่องจากศาลปกครองสูงสุดมีคำสั่งให้ระงับการดำเนินโครงการ 65 โครงการไว้ชั่วคราว ทำให้หลายฝ่ายมีความกังวลถึงผลกระทบที่จะเกิดขึ้นต่อการผลิตในอุตสาหกรรม ปิโตรเคมีขั้นปลายของไทยนั้น ในเบื้องต้นพบว่าโครงการขยายกำลังการผลิตเม็ดพลาสติกหลักๆ ของไทยที่กำลังจะแล้วเสร็จและสามารถเริ่มดำเนินการผลิตได้ในช่วงปี 2553 ซึ่งเป็นไปตามกำหนดเวลาที่วางไว้ของโครงการพัฒนาปิโตรเคมีระยะที่ 3 นั้น ไม่ได้อยู่ในกลุ่มของโครงการที่ถูกศาลปกครองสั่งให้มีการระงับการดำเนินการไว้ชั่วคราว เนื่องจากโครงการเหล่านี้ได้ผ่านกระบวนการตรวจสอบผลกระทบทางสิ่งแวดล้อม (EIA) แล้วตั้งแต่ก่อนเริ่มการดำเนินการ ดังนั้น เมื่อโครงการแล้วเสร็จจึงสามารถเริ่มดำเนินการผลิตได้โดยทันที อย่างไรก็ตาม สำหรับในระยะยาวนั้นหากรัฐบาลและผู้ประกอบการยังไม่สามารถร่วมมือกันหาแนวทางเพื่อแก้ปัญหาได้โดยเร็ว ก็คาดว่าจะส่งผลทำให้ความเป็นไปได้ในการขยายกำลังการผลิตหรือการขยายโครงการลงทุนใหม่ๆ ของผู้ประกอบการในอนาคตเป็นไปได้ยาก และจะทำให้ไทยอาจสูญเสียความเป็นผู้นำในด้านการมีกำลังการผลิตเม็ดพลาสติกมากที่สุดในกลุ่มประเทศอาเซียนไป . โดยสรุปแล้ว ศูนย์วิจัยกสิกรไทยมองว่า การปรับลดอัตราภาษีศุลกากรเม็ดพลาสติกภายใต้กรอบความตกลงเขตการค้าเสรีอาเซียน น่าจะเป็นประโยชน์ต่ออุตสาหกรรมเม็ดพลาสติกของไทยมากกว่าที่จะเป็นผลเสีย เนื่องจากแม้ว่าไทยจะนำเข้าเม็ดพลาสติกจากสิงคโปร์มากขึ้นก็ตาม แต่ในขณะเดียวกันไทยก็จะได้รับประโยชน์จากการส่งออกเม็ดพลาสติกไปยังตลาดอาเซียนได้มากขึ้นด้วยเช่นเดียวกัน นอกจากนี้ยังรวมไปถึงโอกาสในการกระจายการลงทุนของผู้ประกอบการในอุตสาหกรรมเม็ดพลาสติกของไทย ที่จะไปลงทุนในประเทศเพื่อนบ้าน โดยเฉพาะในมาเลเซียและเวียดนาม ซึ่งจะทำให้การเติบโตของอุตสาหกรรมเม็ดพลาสติกไทยนับจากนี้ไป จะอยู่ในรูปแบบของการกระจายการลงทุนไปยังประเทศเพื่อนบ้าน โดยทำการผลิตและจำหน่ายในประเทศที่เข้าไปลงทุนเป็นหลัก แทนการผลิตในประเทศแล้วส่งออกไปจำหน่ายยังประเทศนั้นๆ มากขึ้น