Thanatkit

ย้อนกลับไปเมื่อตอนที่ “เซ็นทรัล กรุ๊ป” ประกาศร่วมทุนกับ “เจดี ดอทคอม” หนึ่งในผู้เล่นรายใหญ่ของวงการ E-Commerce จากเมืองจีน ด้วยวงเงินกว่า 500 ล้านเหรียญสหรัฐ หรือคิดเป็น 17,500 ล้านบาท

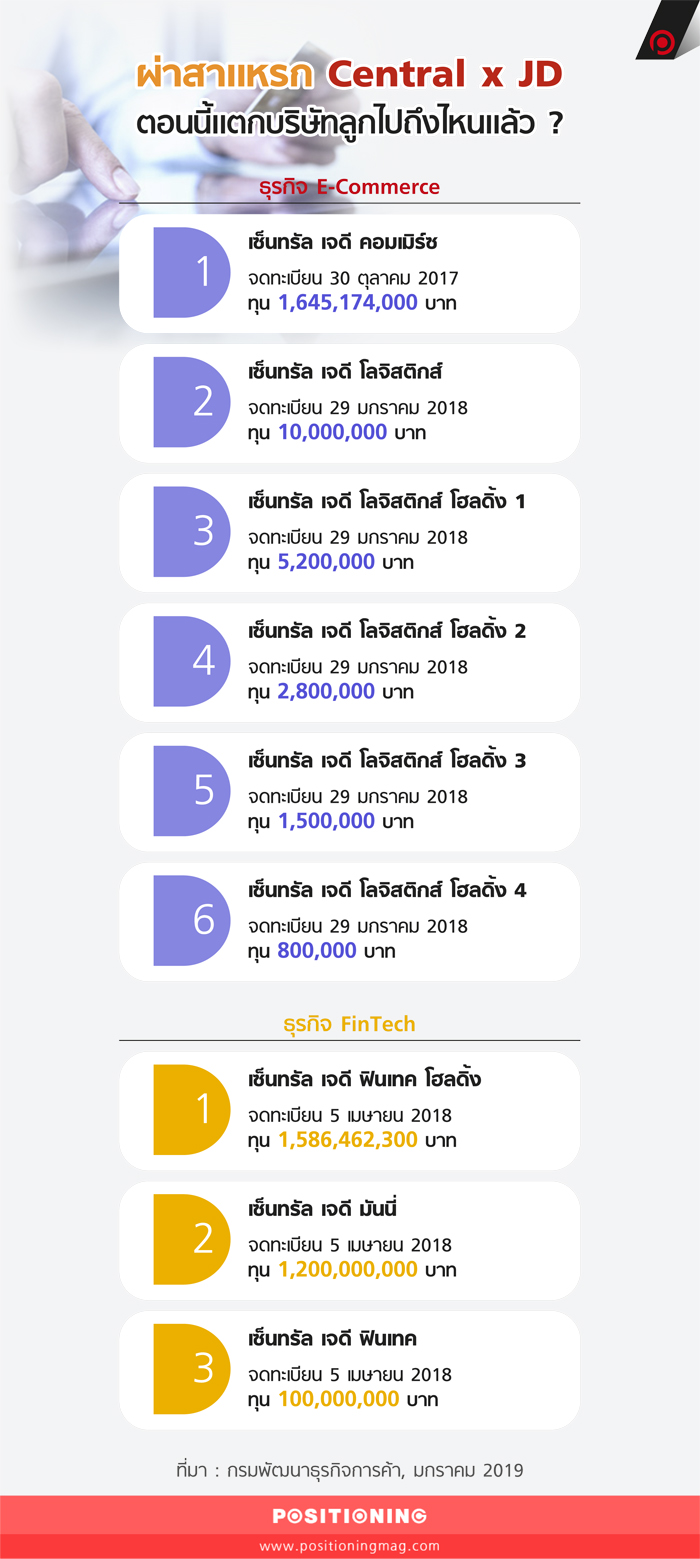

แต่วงเงินทั้งหมดไม่ได้ทำเฉพาะธุรกิจ “E-Commerce” ภายใต้ชื่อ “JD.CO.TH” เพราะเงินที่ใส่เข้าไปเป็นเพียงครึ่งหนึ่งเท่านั้น ส่วนที่เหลืออีกกว่า 8,750 ล้านบาท ถูกวางแผนสำหรับบุก “FinTech” ไว้ตั้งแต่แรกด้วย

ตามโครงสร้างธุรกิจ “E-Commerce” และ “FinTech” จะแยกกันบริหารอย่างชัดเจน โดยมีการจดทะเบียนแยกบริษัทเลย เมื่อลงลึกเข้าไปถึงธุรกิจ “FinTech” การถือหุ้นจะมาจาก 3 ส่วนคือ เซ็นทรัล กรุ๊ป ครึ่งหนึ่ง และที่เหลือถือโดยเจดี ดอทคอม กับ เจดี ดิจิทัล (JD Digital) บริษัทในเครือด้าน FinTech ซึ่งเปิดมาได้ 5 ปีแล้ว

โดยได้ตั้ง “เซ็นทรัล เจดี ฟินเทค โฮลดิ้ง” เป็นบริษัทแม่ จดทะเบียนเมื่อ 5 เมษายน 2018 ด้วยทุน 1,586,462,300 บาท แจ้งประกอบกิจกรรมของบริษัทโฮลดิ้งที่ไม่ได้ลงทุนในธุรกิจการเงินเป็นหลัก หลังจากนั้นไม่นาน 23 เมษายน 2018 ก็ได้คลอดบริษัทลูกออกมาอีก 2 แห่ง คือ

“เซ็นทรัล เจดี มันนี่” ทุนจดทะเบียน 1,200,000,000 บาท แจ้งประกอบกิจกรรมบริการทางการเงินอื่นๆ (ยกเว้นกิจกรรมการประกันภัย และกองทุนบำเหน็จบำนาญ) ซึ่งมิได้จัดประเภทไว้ในที่อื่น และ “เซ็นทรัล เจดี ฟินเทค” ทุนจดทะเบียน 100,000,000 บาท แจ้งการให้สินเชื่ออื่นๆ ซึ่งมิได้จัดประเภทไว้ในที่อื่น

หลังจากที่ปล่อยให้ฝั่ง E-Commerce บุกตลาดล่วงหน้ามาปีกว่าๆ ในที่สุดก็ได้เวลาที่ฝั่ง FinTech จะงัดโปรดักต์ที่ซุ่มทำมาเสียที โดยเริ่มต้นด้วยการจุดพลุแอปพลิเคชั่น e-Wallet หรือกระเป๋าเงินดิจิทัล ซึ่งเป็นผลงานของ “เซ็นทรัล เจดี มันนี่” ภายใต้ซื่อ “Dolfin Wallet” (ดอลฟิน วอลเล็ท)

ชื่อนี้มีที่มาจากการที่ e-Wallet ชื่อดังในต่างประเทศ มักตั้งชื่อให้เป็นสัตว์น้ำ อีกทั้งน้ำก็ถือเป็นสัญลักษณ์ของเงินด้วย เลยตั้งเอาโชคเอาชัย ตามประสาธุรกิจที่บุกมาจากจีนแผ่นดินใหญ่เสียหน่อย

เหตุที่ต้องเริ่มต้นด้วย “e-Wallet” เพราะปลายทางที่ “เซ็นทรัล เจดี ฟินเทค” วางไว้คือการเปิดบริการด้าน “E-Consumer Finance” การให้บริการ “สินเชื่อออนไลน์” เป็นแผนธุรกิจที่ถูกบรรจุไว้ด้วย เพียงแต่การจะทำธุรกิจในโลกดิจิทัล “Data” หรือข้อมูลเป็นเรื่องสำคัญที่ต้องมี ด้วยการรู้พฤติกรรมของผู้บริโภควางไว้เท่าไหร่ ก็ยิ่งช่วยให้ธุรกิจมีโอกาสประสบความสำเร็จได้สูง เหมือนสุภาษิตที่ว่า “รู้เขา รู้เรา รบร้อยครั้ง ชนะร้อยครั้ง”

“รุ่งเรือง สุขเกิดกิจพิบูลย์” ประธานเจ้าหน้าที่บริหาร เซ็นทรัล เจดี ฟินเทค ก็ยอมรับว่า ความท้าทายของ Dolfin Wallet นั้น ต้องอ่านโจทย์ให้แม่น รู้ว่าเมื่อไหร่ควรทำต่อหรือหยุด ไม่ดื้อดึง เพราะนี่คือการจัดการของใหม่ที่ยังไม่เคยทำมาก่อน ดังนั้นการเริ่มที่ e-Wallet เพื่อมีข้อมูลเหล่านี้มาอยู่ในมือก่อน

การเป็นน้องใหม่ของวงการ e-Wallet แรงกดดันไม่ได้มาทีหลัง “TrueMoney” และ “Rabbit LINE Pay” แต่คนไทยยังติดใช้ “เงินสด” ยังไม่นิยมใช้ e-Wallet แทนเงินสด ที่สำคัญ ร้านที่รับ e-Wallet ยังไม่กระจายตัวมากพอ ยิ่งในต่างจังหวัดเลิกถามถึงได้เลย

ดังนั้นการแก้โจทย์แรกคือต้องขยาย “ร้านค้า” รับชำระก่อน แทนที่จะติดตั้งจุดชำระเอง Dolfin Wallet ใช้วิธีจับมือกับ “ธนาคารกรุงเทพ” ซึ่งมีเน็ตเวิร์กร้านค้าที่รับพร้อมเพย์คิวอาร์โค้ดกว่า 3 ล้านร้านค้าทั่วประเทศ และ “ธนาคารกสิกรไทย” ซึ่งมีจำนวนร้านค้าที่รับชำระเงินผ่านเครื่อง EDC กว่า 300,000 จุด และร้านค้า K PLUS Shop อีกกว่า 1.7 ล้านราย “รุ่งเรือง” บอกว่าแค่ธนาคาร 2 เจ้าก็ครอบคลุมพื้นที่กว่า 80% แล้ว ยังไม่รวมร้านค้าที่อยู่ภายใต้เครือเซ็นทรัล

อีกทั้งการจับมือกับธนาคารทั้ง 2 ราย ยังสร้างจุดแตกต่างจาก e-Wallet อื่นๆ ตรงที่เป็น Open-loop รับชำระได้ทุกร้านค้าที่ใช้คิวอาร์โค้ด ต่างจากผู้เล่นรายอื่นที่เป็น Close-loop ใช้ได้เฉพาะจุดรับชำระของผู้ให้บริการ e-Wallet รายนั้นๆ

ส่วนเรื่องความปลอดภัย นำระบบ E-KYC (electronic know-your-customer) มาใช้ในการยืนยันตัวตน จดจำใบหน้า (face recognition) และอ่านตัวอักษรจากภาพถ่าย (OCR – optical character recognition) ถือเป็นรายแรกที่นำระบบ E-KYC มาใช้ตามกฎใหม่ที่ ธปท.เพิ่งประกาศใช้

แม้วันนี้ “Dolfin Wallet” จะอยู่ในระหว่างการขออนุญาตจาก ธปท. ซึ่งคาดว่าอีก 2-3 เดือนก็สามารถเปิดให้ใช้อย่างเป็นทางการได้ แต่ “รุ่งเรือง” ได้ตั้งเป้าหมายในระยะเวลา 12 เดือนแรกจะมีผู้ใช้งาน 4-5 ล้านบาท ซึ่งคาดว่าจะมาจาก 3 ส่วนได้แก่ ฐานสมาชิก The 1 Card จำนวน 15 ล้านคน, ผู้ใช้งานช่องทางดิจิทัลของธนาคาร และลูกค้าที่เข้ามาซื้อสินค้าในเครือเซ็นทรัล โดยปัจจุบันมากกว่า 50% ของยอดขาย 300,000 ล้านบาท ยังเกิดจาก “เงินสด”

นอกเหนือจากการจูงใจด้วยแต้ม The 1 Card และส่วนลดต่างๆ แล้ว ยุทธวิธี Go to Market ของ “Dolfin Walle” เน้นจะทำเป็นโลเคชั่น กระตุ้นให้ผู้บริโภคคุ้นชินกับการใช้จ่ายด้วย e-Wallet จากในย่าน CBD เช่น สยามสีลม อโศก ค่อยขยายไปสู่มหาวิทยาลัยซึ่งเป็นกลุ่มรองที่อยากจะได้ก่อนขยายไปทั่วประเทศ

![]()

เมืองจีนเป็นภาพสุดท้ายที่อยากจะเห็น อะไรก็แล้วแต่ที่ใช้เงินสดจ่ายในปัจจุบัน เช่น ค่าอาหารกลางวัน 30-40 บาท ต่อไปอยากให้จ่ายด้วยดอลฟิน วอลเล็ท

เบื้องต้นหลังจากเปิดให้บริการอย่างเป็นทางการ การใช้ทำได้เพียงการชำระเงินซึ่งเติมโดย 2 ธนาคารที่จับมือ ส่วนธนาคารอื่นๆ ก็อยู่ระหว่างการพูดคุย ต่อไปจะสามารถหักจากบัตรเครดิตและเดบิตได้เลย.