โจทย์ใหญ่ของ “ธนาคารยูโอบี” (UOB) ในวันนี้คือการที่ฐานลูกค้าเงินฝากประมาณ 1.5 ล้านรายเป็นกลุ่ม Gen X และ Baby Boomer ที่มีกำลังทรัพย์ถึง 75% ส่วนฐาน Gen Y ที่สามารถพัฒนาไปเป็นฐานลูกค้าหลักในอนาคตมีเพียง 25%

แต่เพราะการจะเข้าหากลุ่ม Gen Y ไม่สามารถใช้วิธีเดิมๆ ได้อีกแล้ว พวกเขาเหล่านี้มีพฤติกรรมไม่เหมือนคนรุ่นก่อนๆ ที่สำคัญมองธนาคารเป็นเรื่องน่าเบื่อยุ่งยาก โดยการทำวิจัยพบว่า แม้จะเป็นเรื่องของธนาคารพวกเขายังต้องการให้ “โทรศัพท์มือถือ” ต้องมาอันดับแรก (mobile first) และต้องเป็นโทรศัพท์มือถือเท่านั้น (mobile only)

จึงเป็นที่มาของการเลือกใช้แบรนด์ใหม่ “TMRW” (ทูมอร์โรว์) กับบริการธนาคารผ่านช่องทางดิจิทัลบนมือถือเต็มรูปแบบครั้งแรกในประเทศไทยและภูมิภาคอาเซียน โดย TMRW ใช้เวลาพัฒนาประมาณ 1 ปีอยู่ภายใต้งบลงทุนที่ UOB ใช้ราว 28,000 ล้านบาท ช่วง 4 ปีมานี้ในเอเขียตะวันออกเฉียงใต้ ซึ่งหลักๆ จะใช้เงินไปกับการพัฒนาเรื่องดิจิทัล

TMRW เปิดตัวเป็นที่สิงคโปร์ ซึ่งบริษัแม่อยู่ที่นั้นแต่เลือกเปิดให้บริการใน “เมืองไทย” เป็นที่แรก เพราะจากรายงานของโกลบอลดิจิทัลรีพอร์ท 2019 (Global Digital Report 2019) ประเทศไทยได้รับการจัดอันดับเป็นประเทศที่มีผู้ใช้บริการธนาคารผ่านโทรศัพท์มือถือมากที่สุดในโลก และเป็นประเทศที่มีการค้าขายผ่านช่องทางดิจิทัลบนโทรศัพท์มือถือมากเป็นอันดับที่สามในโลก

ที่สำคัญคนไทยอายุ 18 – 35 ปี ถือเป็นกลุ่ม Gen Y คิดเป็นสัดส่วน 1 ใน 3 ของประชากรทั่วประเทศ ซึ่ง UOB กำลังต้องการอยู่พอดี

ยุทธชัย เตยะราชกุล รองกรรมการผู้จัดการใหญ่ สายงานบุคคลธนกิจ ธนาคาร ยูโอบี (ไทย) อธิบายว่า การเปลี่ยนแปลงของเทคโนโลยี ทำให้ธนาคารหันไปให้ความสำคัญกับช่องทางดิจิทัลเพิ่มมากขึ้น แต่ส่วนใหญ่แล้วยังเป็นรูปแบบของ “ออมนิชาแนล” กล่าวคือ “ดิจิทัล” เป็นเพียงช่องทางบริการหนึ่งเท่านั้น ลูกค้าเวลาเกิดปัญหายังต้องเดินทางไปที่สาขา หรือติดต่อผ่านคอลเซ็นเตอร์ไม่ได้จบในมือเลย

ต่างจาก “TMRW” ที่ถูกพัฒนาให้เป็นธนาคารบนโทรศัพท์มือถือ ผู้ใช้งานสามารถเปิดบัญชีด้วยอัพโหลดรูปถ่ายบัตรประชาชน และกรอกข้อมูลอีกเพียงเล็กน้อย แล้วใช้ตู้ธนาคารให้บริการอัตโนมัติทั้ง 200 แห่งทั่วกรุงเทพมหานคร ยืนยันตัวตน

ได้แก่สถานีรถไฟใต้ดิน 18 สถานี สถานีรถไฟฟ้า 32 สถานี ร้านโอบองแปง 72 สาขาธนาคารยูโอบี 103 สาขา และศูนย์การค้าในเครือ One Siam ได้เลย ไม่ต้องไปที่สาขาเมื่อปีปัญหาก็สามารถสอบถามได้จาก chatbot ได้เลย

จึงไม่ต้องแปลกใจเมื่อเห็นโฆษณา TMRW ปูพรมบนรถไฟฟ้า โดยหุ้มด้านนอกรถไฟ้กว่า 3 ขบวน วิ่งทั้งหมด 6 เดือน ก็เพื่อต้องการสื่อสารถึงกลุ่มเจน Y โดยตรง

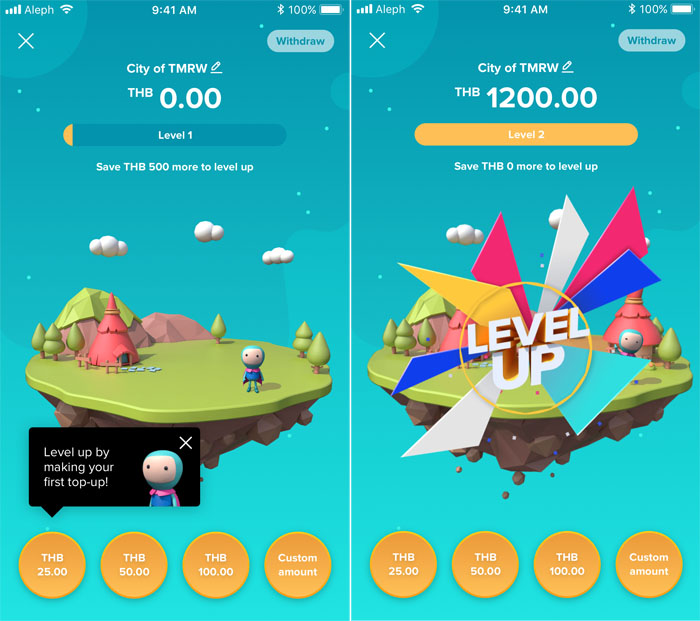

เมื่อสมัครแล้ว 1 คนจะมี 2 บัญชีในทันที คือ บัญชีที่ไว้สำหรับใช้จ่ายทั่วไปดอกเบี้ย 0.1% ของปีและบัญชีเงินฝากที่ให้ดอกเบี้ย 1.6% ต่อปีซึ่งเติมกิมมิกเป็นเกมสร้างบ้านที่ไต่ละดับ 8 เลเวลที่กระตุ้นให้คน Gen Y อยากออมมากขึ้น ซึ่งวิธีนี้มาจากผลวิจัยที่ UOB พบคือ Gen Y มีรายจ่ายที่มากกว่ารายได้จึงต้องการบริการดิจิทัลที่สามารถช่วยเรื่องการออมและควบคุมค่าใช้จ่ายได้ แต่ขณะเดียวกันก็ต้องการออมเงิน ซึ่งวิธีที่จะช่วยให้ออมได้นั้นต้องสนุก

เมื่อเจาะพฤติกรรมลูกค้า Gen Y ได้แล้ว ยูโอบีจึงเปิดบริการบัตรเครดิต TMRW ควบคู่กันเลย โดยเฉพาะ “ยุทธชัย” อธิบายว่าสิ่งที่แตกต่างจากบัตรเครดิตใบอื่นคือการที่ให้แคชแบ็ก 1-3% เนื่องจาก Gen Y บอกว่าไม่อยากสะสมแต้มบัตรเครดิตเพราะได้ช้า อีกทั้งของพรีเมียมที่นำไปแลกยังไม่ใช่ของที่ต้องการ จึงอยากได้เงินคืนมากกว่า

อีกอย่างที่เปลี่ยนไปคือ จะไม่มีเมนูการใช้งานแบบดั้งเดิม แต่แอปพลิเคชั่นจะเรียนรู้จากการใช้งานของลูกค้าแต่ละคนโดยจะดึงฟังก์ชันและข้อมูลที่สอดคล้องกับความต้องการของผู้ใช้บริการขึ้นมาไว้ด้านหน้าเพื่อให้ง่ายต่อการใช้งาน โดยช่วงแรกที่เปิดตัววางเป้าใช้สื่อในทุกด้านโดยเฉพาะสื่อออนไลน์และสื่อนอกบ้าน มีการติดสติกเกอร์ในรถไฟฟ้า 3 ขบวนเป็นเวลา 6 เดือน

![]()

เป้าหมายของการทำ TMRW คือ การขยายฐานลูกค้าของ UOB ไม่ใช่หารายได้มาชดเชยค่าธรรมเนียม

ภายใน 3-5 ปี UOB ต้องการจำนวนผู้ใช้ TMRW 3-5 ล้านราย ส่วนในเมืองไทยต้องการ 5 แสน – 1 ล้านราย ภายในปีแรกคาดมีผู้สมัครหลักแสน คาดครึ่งหนึ่งจะถือบัตรเครดิตด้วย โดยครึ่งปีหลังได้วางแผนขยายไปยังต่างจังหวัด เน้นที่หัวเมืองก่อน และอาจจะเปิดบริการสินเชื่อส่วนบุคคลที่สามารถขอผ่าน TMRW ได้เลย

อย่างไรก็ตาม แม้จะเปิดธนาคารดิจิทัลแล้ว แต่ UOB ก็ยืนยันจะไม่ลดสาขา ตามแผนในช่วง 3 ปีข้างหน้าจะเปิดเพิ่มด้วยซ้ำ แต่รูปแบบจะเปลี่ยนไป เช่น สาขาที่สีลมเดิมมีพื้นที่ 150 ตารางเมตร ได้เพิ่มเป็น 300 ตารางเมตร โดยเติมส่วนที่บริการลูกค้าเวลธ์เข้ามา เป็นต้น.