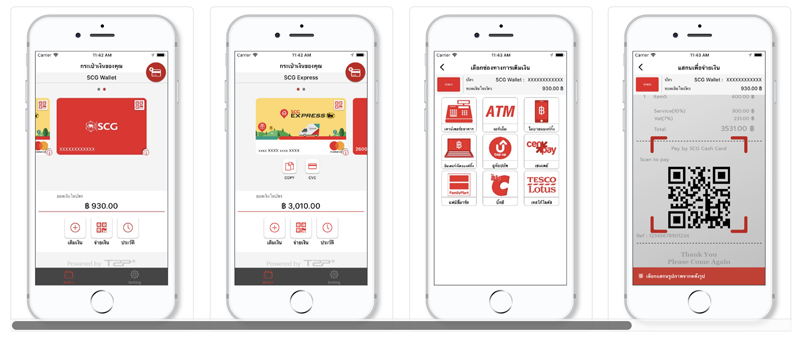

สังคมไร้เงินสดกำลังทำให้ CRM ยุคเก่าหมดสมัย เห็นได้ชัดเพราะวันนี้แบรนด์ใหญ่ในไทยกำลังปรับกลยุทธ์เสริมสัมพันธ์ลูกค้าผ่าน CRM ยุคใหม่แบบไร้คูปองหรือบัตรกำนัลกระดาษ โดยหันมาทำแอปพลิเคชั่นที่ผูกระบบกระเป๋าเงิน หรือวอลเล็ตของตัวเองเพื่อให้ลูกค้าซื้อสะดวกและรับแต้ม-ส่วนลดได้มากกว่าเดิม แบรนด์ที่เดินเกมนี้แล้วไม่ได้มีเพียงแค่ SCG หรือ S&P แต่ยังมีอีกหลายเชนร้านอาหารและแบรนด์ค้าปลีกที่มั่นใจในวิถีเดียวกับ Starbucks นั่นคือการทำ Wallet ของตัวเองที่จะทำให้แบรนด์ได้ข้อมูลเส้นทางการจับจ่ายของลูกค้าได้ลึกล้ำกว่าวอลเล็ตของคนอื่น นำไปสู่การต่อยอด CRM ยุคใหม่ได้มากกว่า

ภาพของ CRM ยุคใหม่เห็นได้ชัดจากทั้ง SCG Wallet และ S&P e-Wallet รวมถึงอีกหลายแบรนด์ที่พยายามปลุกปั้นระบบกระเป๋าเงินของตัวเองโดยแยกจากระบบวอลเล็ตยอดนิยม เช่น TrueMoney หรือ LINE รวมถึงค่ายอื่นที่ให้บริการ e-Wallet แก่ผู้บริโภคทั่วไป ซึ่งกรณีของ SCG การตอบแทนลูกค้า Loyalty Program ผ่านแอป SCG Wallet นั้นทำให้ SCG สามารถตอบแทนช่างผู้รับเหมาที่ซื้อสินค้าไปให้ลูกค้ารายย่อยได้ง่ายและดีกว่าคู่แข่ง แลกกับข้อมูลที่ SCG จะต่อยอดเพื่อผูกใจช่างรับเหมารายนั้นได้โดยตรง

ยังมี S&P e-Wallet ที่เปิดให้สมาชิก Joy Card เติมเงินลงในบัตรเพื่อใช้ซื้อสินค้าได้ในราคาพิเศษ รวมถึงสามารถสะสมแต้มเพื่อแลกรางวัลในสไตล์เดียวกับ Starbucks จุดนี้ต้องยอมรับว่า Starbucks เป็นแบรนด์ที่นำร่องแนวคิดการมี Wallet ของตัวเอง เพื่อเป็นจิ๊กซอว์ตัวสำคัญที่องค์กรจะตอบโจทย์ลูกค้าของตัวเองได้เหนือชั้นกว่าเดิม

สำหรับจิ๊กซอว์ตัวนี้ ทั้ง SCG และ S&P ไม่ได้เททรัพยากรพัฒนาระบบ Wallet ขึ้นมาเอง แต่ใช้บริการของบริษัทชื่อ T2P ผู้อยู่เบื้องหลังระบบ Deep Pecket ซึ่งเป็นชื่อโปรดักต์แพลตฟอร์มตัวแรกๆ ของบริษัท วันนี้ T2P มีรายได้เพิ่มขึ้นเกิน 5 เท่าตัว เพราะการเปลี่ยนจากบริการ B2C มาเป็น B2B2C ด้วยการจับมือกับแบรนด์ที่ต้องการมีระบบ Wallet ของตัวเอง

![]()

segment แบบนี้ไม่ค่อยเห็นผู้ให้บริการ เพราะส่วนใหญ่เน้นแบบ B2C แต่ T2P จะเน้นตอบโจทย์แบรนด์ที่ต้องการ data ซึ่งเป็นมุมมองที่คล้ายกับแอปพลิเคชั่น Starbuck

ณัฐวุฒิ อมรวิวัฒน์ ผู้ร่วมก่อตั้ง บริษัท ทีทูพี จำกัด อธิบาย

ตลาดรับทำ Wallet โตแรง

ผู้บริหาร T2P ระบุว่าปี 61 ที่ผ่านมาคือปีที่บริษัททำรายได้จากค่าธรรมเนียมผ่านระบบ Wallet มากขึ้นกว่าปี 60 ถึง 5 เท่าตัว โดยเติบโตจาก 30 ล้านบาทมาเป็น 138 ล้านบาท เหตุผลที่รายได้โตก้าวกระโดดคือการหันไปจับมือกับแบรนด์ใหญ่ที่ต้องการเริ่มทำ CRM รูปแบบใหม่ รวมถึง Voucher ยุคดิจิทัล ส่งให้ตลาดรับทำ Wallet โตแรงมากในวงการค้าปลีกไทย

“สิ่งที่เกิดขึ้นคือวันนี้ทุกแบรนด์ต้องให้บริการด้านดิจิทัลกับลูกค้า เพราะลูกค้ามีความต้องการและคาดหวังสูง T2P จึงเข้าไปให้บริการ เพราะแบรนด์จะรันคลาวด์เองก็ไม่ไหว และต้องมีทุนจดทะเบียนชำระแล้วขั้นต่ำ 100-200 ล้านบาทตามกฎหมาย ความได้เปรียบของ T2P คือแบรนด์ที่เลือกใช้ระบบของบริษัทเป็นแบรนด์ที่มียอดใช้สูง และมี Loyalty ดีมากอยู่แล้ว ถือเป็นข้อได้เปรียบที่ทำให้รายได้ของบริษัทเติบโตชัดเจน”

ตลาดรับทำ Wallet ไม่ได้โตแรงเฉพาะไทย แต่ยังร้อนแรงไปถึงพม่า จากการเข้าสู่ตลาดเมียนมาราว 1 ปี ผู้บริหาร T2P พบว่าเมียนมาเป็นตลาดที่มีแนวโน้มเติบโตสูงมาก

“ปริมาณการใช้สมาร์ทโฟนของประชาชนเมียนมา ถือว่าสูงกว่า 80 ถึง 90 เปอร์เซ็นต์ แม้ธุรกรรมการเงินส่วนใหญ่จะยังเป็นเงินสด แต่ธนบัตรเมียนมาส่วนใหญ่ดูเก่า ทำให้ประชาชนไม่ต้องการใช้ ผมเชื่อว่าสังคมไร้เงินสดของเมียนมาจะเติบโตก้าวกระโดดเหมือนการใช้งานสมาร์ทโฟน ล่าสุดยอดการชำระเงินผ่าน Wallet ของชาวเมียนมาก็เติบโตเร็วมาก มีการประเมินว่าน่าจะสูงกว่าการใช้เงินผ่าน ATM ไปแล้ว”

ในส่วนของ T2P บริษัทได้ร่วมมือกับแบรนด์ค้าปลีกรายใหญ่ของเมียนมาชื่อว่า City Mart ซึ่งเป็นองค์กรที่มีขนาดเทียบเท่ากับ Central ของไทย ให้บริการห้างหรู ร้านค้าสะดวกซื้อ รวมถึงบริการหลายด้านในเมียนมา City Mart ลงทุนสร้างระบบกระเป๋าเงินของตัวเองร่วมกับ T2P เพื่อให้ลูกค้าของ City Mart สามารถเติมเงินและสะสมแต้ม เหมือนกับที่ Central ร่วมมือกับ T2P ในนาม CRG หรือ Central Restaurants Group

น่าเสียดายที่ T2P ไม่ประเมินว่าตลาดรับทำ Wallet จะร้อนแรงเพียงใดในปีนี้ โดยไม่ฟันธงว่าบริษัทจะทำรายได้เพิ่มขึ้นอีก 5 เท่าตัวแบบที่เกิดขึ้นในปี 61 แล้วหรือไม่ จุดนี้ผู้บริหารมองการแข่งขันในตลาด e-Wallet ว่าจะเป็นการเน้นแข่งขันไปตาม segment ซึ่งกรณีของ T2P จะยึดจุดเด่นเรื่องความครบวงจร เพราะ T2P มีครบทั้งระบบ KYC, ส่วนประกอบอื่น, ความเร็ว และความยืดหยุ่นของบริการ ทำให้แบรนด์เลือกใช้เพื่อให้บริการคอนซูเมอร์ไทยอีกทอดหนึ่ง

ไม่ได้แทนที่บัตรเครดิต

การเติบโตของ e-Wallet รายย่อยไม่ได้สร้างผลกระทบด้านลบกับธุรกิจบัตรเครดิต ซึ่งนักช้อปเคยมองเป็นช่องทางสะสมคะแนนแลกของรางวัลในยุคหนึ่ง สำหรับยุคทอง e-Wallet บัตรเครดิตก็จะยังได้รับยอดเงินที่เติมเข้าระบบอยู่ ทำให้ไม่มีการแทนที่บัตรเครดิต เพียงแต่ e-Wallet บนแอปพลิเคชั่นของแบรนด์จะทำให้ได้รับสิทธิประโยชน์เพิ่มขึ้นเท่านั้น

e-Wallet รายย่อยจึงถูกมองว่าเป็นหนทางสู่รูปแบบใหม่ของการทำโครงการ Loyalty ลูกค้าจะรู้สึกว่าได้รับประโยชน์เพิ่มมากกว่าการซื้อกับคู่แข่ง ซึ่งเป็นความรู้สึกเดียวกับลูกค้า Starbucks ที่นิยมซื้อกาแฟและสะสมแต้มผ่านแอปกันทั่วโลก กลายเป็นเส้นทางสู่ CRM ยุคใหม่ในสังคมไร้เงินสด.

รู้หรือไม่?

- คนไทยเปลี่ยนวิธีเติมเงินเข้าระบบ e-Wallet จากการเติมด้วยเงินสดมาเป็นเติมทางดิจิทัลแบงกิ้ง จากเดิมที่เติมด้วยเงินสดมากกว่า 60% วันนี้การเติมทางดิจิทัลแบงกิ้งซึ่งรวมโมบายแบงกิ้งด้วยนั้นเพิ่มขึ้นมาเป็น 60% แทน ปัจจัยเสริมเป็นเพราะการประกาศค่าธรรมเนียมโอนเงินต่างธนาคาร 0 บาท

- รายได้ของ T2P เกิดขึ้นจากส่วนแบ่งต่อทรานเซ็กชั่น ยิ่งมีการใช้จ่ายผ่าน e-Wallet ของแบรนด์ รายได้ของ T2P ก็จะเพิ่มขึ้นตามไปด้วย

- T2P เตรียมลุยแพ็กเกจรับทำ e-Wallet แบบเจาะแบรนด์เล็กในปีนี้ คาดว่าจะได้รับความสนใจสูงในกลุ่ม SME ที่ต้องการเริ่มทำ CRM ยุคใหม่.