EIC ปรับลด GDP ไทยปีนี้เหลือ 2.7% คาดส่งออกฟื้นเพียงแค่ 0.2% เงินบาทยังเเข็งค่าต่อ มองเจรจาสงครามการค้าจีน-สหรัฐฯ เฟส 2 มีแนวโน้มลงเอยค่อนข้างยาก การลงทุนภาคเอกชนในไทยยังชะลอตามกำลังซื้อ ภาครัฐจะประคับประคองเศรษฐกิจมากขึ้น คาดประมูล 5G กระตุ้นเศรษฐกิจ ส่วนภาคครัวเรือนไทย รายได้-การใช้จ่ายลดลงครั้งเเรกในรอบ 10 ปี หนี้สูง การเงินเปราะบาง

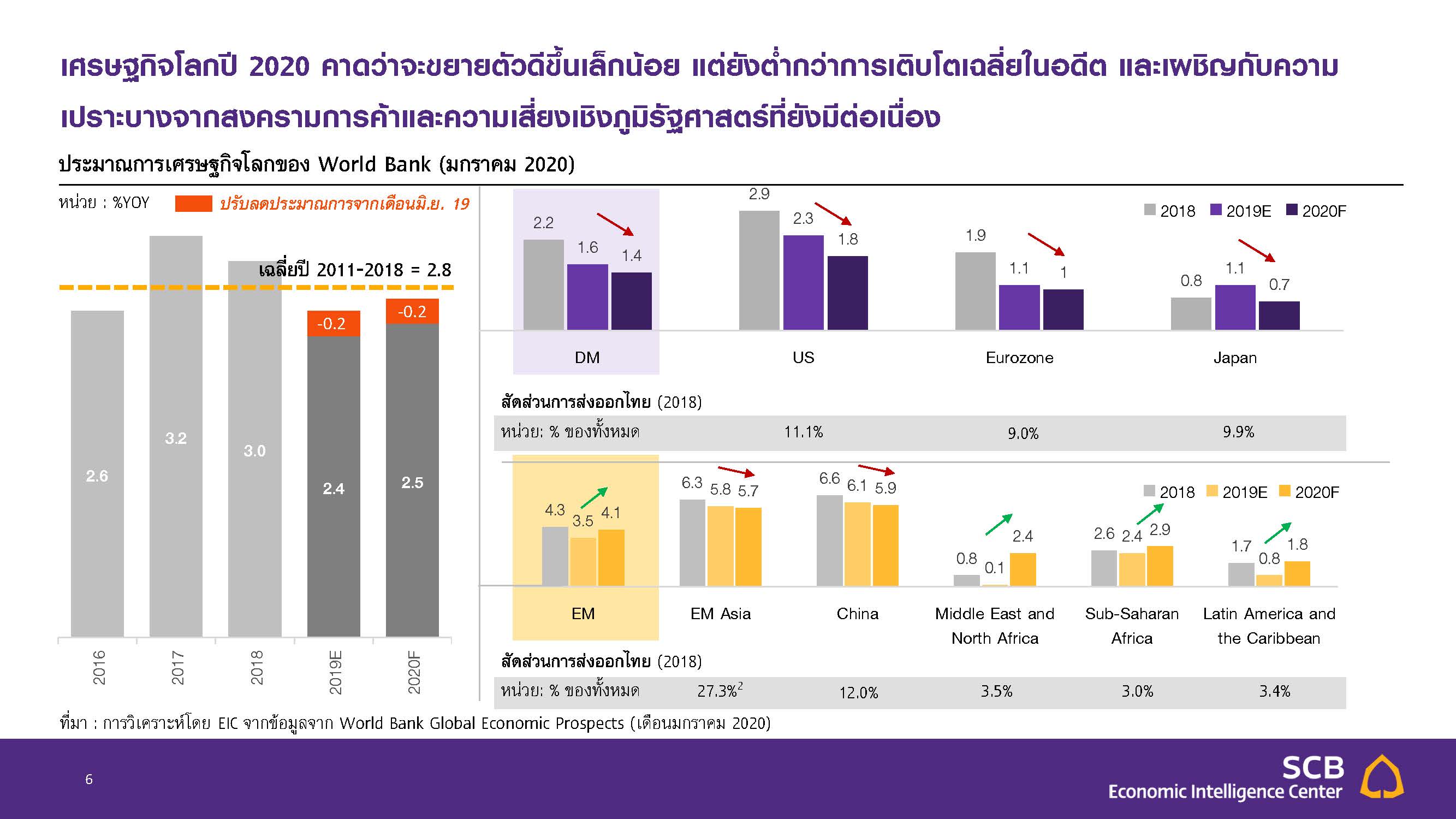

ศูนย์วิจัยเศรษฐกิจและธุรกิจ (Economic Intelligence Center : EIC) ธนาคารไทยพาณิชย์ ปรับลดคาดการณ์เศรษฐกิจไทยปี 2020 ว่าจะเติบโตที่ 2.7% จากเดิมที่ 2.8% ฟื้นตัวเล็กน้อยจากปี 2019 ที่คาดว่าเศรษฐกิจจะขยายตัวที่ 2.5% ตามภาคส่งออกที่มีแนวโน้มฟื้นตัวอย่างค่อยเป็นค่อยไปจากภาวะการค้าโลกที่น่าจะปรับดีขึ้นบ้าง เเต่ปัจจัยค่าเงินบาทที่แข็งค่ายังเป็นปัจจัยที่กดดันผู้ส่งออกเเละการท่องเที่ยวไทยอยู่

"เงินบาทที่แข็งค่าสะสมกว่า 24% เมื่อเทียบกับคู่ค้าคู่แข่งในช่วง 6 ปีที่ผ่านมา ยังมีแนวโน้มทรงตัวในระดับแข็งค่าต่อเนื่องจะยังเป็นปัจจัยกดดันต่อรายได้ผู้ส่งออกในรูปเงินบาท และความสามารถในการแข่งขันด้านราคาของสินค้าส่งออกไทย

รวมถึงรายได้จากนักท่องเที่ยวต่างชาติผ่านการใช้จ่ายต่อหัวของนักท่องเที่ยวที่ชะลอตัวลง แม้จำนวนนักท่องเที่ยวจะยังขยายตัวได้แต่ก็เติบโตในอัตราที่ชะลอลงเช่นกัน

"คาดว่าปีนี้จะมีจำนวนนักท่องเที่ยวต่างชาติเดินทางเข้าไทยราว 41.3 ล้านคน เพิ่มขึ้น 3.7% เติบโตในอัตราที่ชะลอตัวลงจากปีก่อนที่ขยายตัวได้ 4.3%"

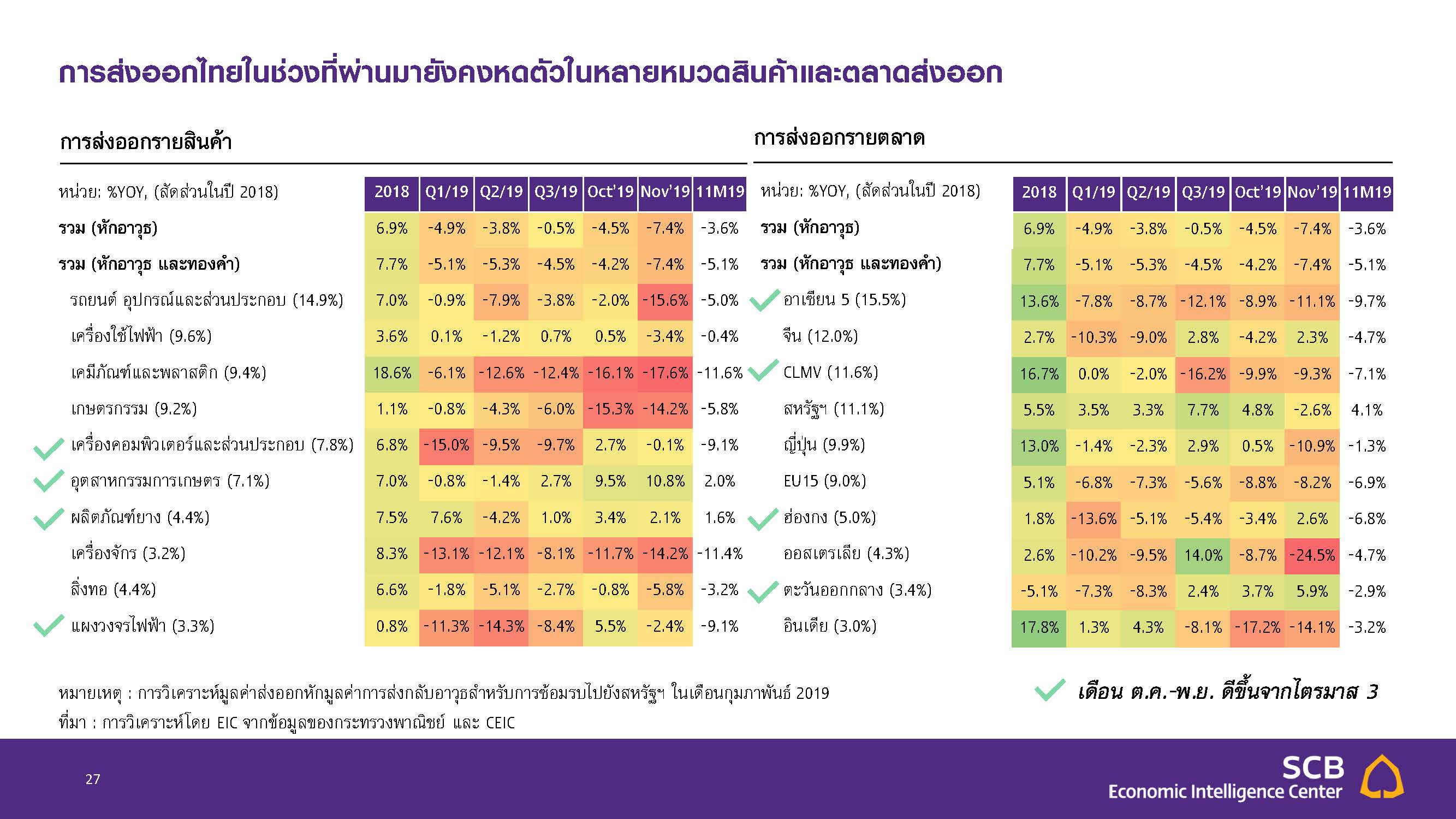

ยรรยง ไทยเจริญ รองผู้จัดการใหญ่ ผู้บริหารสูงสุดศูนย์วิจัยเศรษฐกิจและธุรกิจ (EIC) ธนาคารไทยพาณิชย์ มองว่า การส่งออกไทยในปีนี้ จะเป็นบวกได้เล็กน้อยที่ 0.2% (ปีก่อนติดลบที่ -3.3%) เพราะเชื่อว่าเศรษฐกิจโลกได้ผ่านจุดต่ำสุดไปแล้ว เเละสหรัฐฯ และจีนสามารถมีข้อตกลงร่วมกันได้ในเฟสแรก ทำให้คลายความกังวลเรื่องสงครามการค้าลงไปได้ แต่การส่งออกที่แม้จะฟื้นตัว เเต่ก็ยังมีข้อจำกัดจากเงินบาทที่ยังแข็งค่าในปีนี้

มองเศรษฐกิจโลก

ประเด็นสงครามการค้า มองว่าการบรรลุข้อตกลงทางการค้าระยะแรกระหว่างสหรัฐฯ และจีน เฟส 1 ที่จะนำไปสู่การยกเลิกและลดภาษีสินค้านำเข้าบางส่วนที่ขึ้นไปก่อนหน้า รวมถึงแนวนโยบายการเงินและการคลังของหลายประเทศทั่วโลกที่มีทิศทางผ่อนคลายเพื่อประคับประคองเศรษฐกิจ

อย่างไรก็ตาม ความขัดแย้งทางการค้าระหว่างสหรัฐฯ และจีน ที่แม้จะบรรลุข้อตกลงระยะแรกได้ แต่ต้องติดตมการปฎิบัติตามข้อตกลง รวมทั้งยังมีข้อขัดแย้งพื้นฐานในหลายมิติที่มีแนวโน้มยืดเยื้อและเสี่ยงที่จะกลับมาปะทุได้อีก

EIC คาดว่าภายในปี 2020 ข้อตกลงจะบรรลุได้เพียงเฟส เพราะการเจรจา เฟส 2 มีแนวโน้มลงเอยค่อนข้างยาก เนื่องจากทั้งสองฝ่ายมีจุดยืนในประเด็นโครงสร้าง เศรษฐกิจเชิงลึกของจีนที่ต่างกัน เช่น 1) นโยบายอุตสาหกรรมเป้าหมาย 2) นโยบายด้านรัฐวิสาหกิจ และ 3) เงื่อนไขการยกเลิกภาษีในช่วงก่อนหน้า

โดยรวมเศรษฐกิจโลกจะส่งสัญญาณดีขึ้นจากกการส่งออกและดัชนี PMI ภาคการผลิตที่เริ่มพ้นจุดต่ำสุดในหลายประเทศ จากอานิสงส์ของการกระตุ้นเศรษฐกิจในช่วงก่อนหน้า

ขณะที่ผลสำรวจความเสี่ยงต่อเศรษฐกิจโลกในอีก 12 เดือนข้างหน้าของ McKinsey ที่สอบถามผู้บริหารทั่วโลก 1,881 ราย เห็นว่าความเสี่ยงที่น่าจับตามองที่สุดคือ

อันดับ 1 ความตึงเครียดทางการค้า 65% อันดับ 2 ความไม่แน่นอนทางภูมิรัฐศาสตร์ 54% อันดับ 3 การเปลี่ยนแปลงนโยบายการค้า 35% อันดับ 4 การประท้วง 20% อันดับ 5 การเปลี่ยนผ่านผู้นำทางการเมือง 17%

ด้านเศรษฐกิจจีน ในปีนี้คาดว่าโตต่ำกว่า 6% ซึ่งโตต่ำสุดตั้งแต่ปี 1990 จากปัจจัยนโยบายในประเทศเเละสงครามการค้า ขณะที่กลุ่มประเทศเศรษฐกิจเกิดใหม่ (Emerging Markets : EM) อย่างลาตินอเมริกา แอฟริกา จะเติบโตได้ดี

ในภาพรวม สัดส่วนการค้าโลกที่เผชิญกับมาตรการกีดกันทางการค้าใหม่มีแนวโน้มเพิ่มขึ้น ขณะที่สหรัฐฯ ยังมีการใช้มาตรการทางการค้าสำหรับคู่ค้าอื่นๆ รวมถึงไทยด้วย ทั้งนี้ สินค้าไทยที่โดนตัดสิทธิ GSP คิดเป็น 0.5% ของการส่งออกรวมของไทย โดยสินค้าส่งออกสำคัญ ได้แก่ สุขภัณฑ์ เม็ดพลาสติก อาหาร และเครื่องประดับ

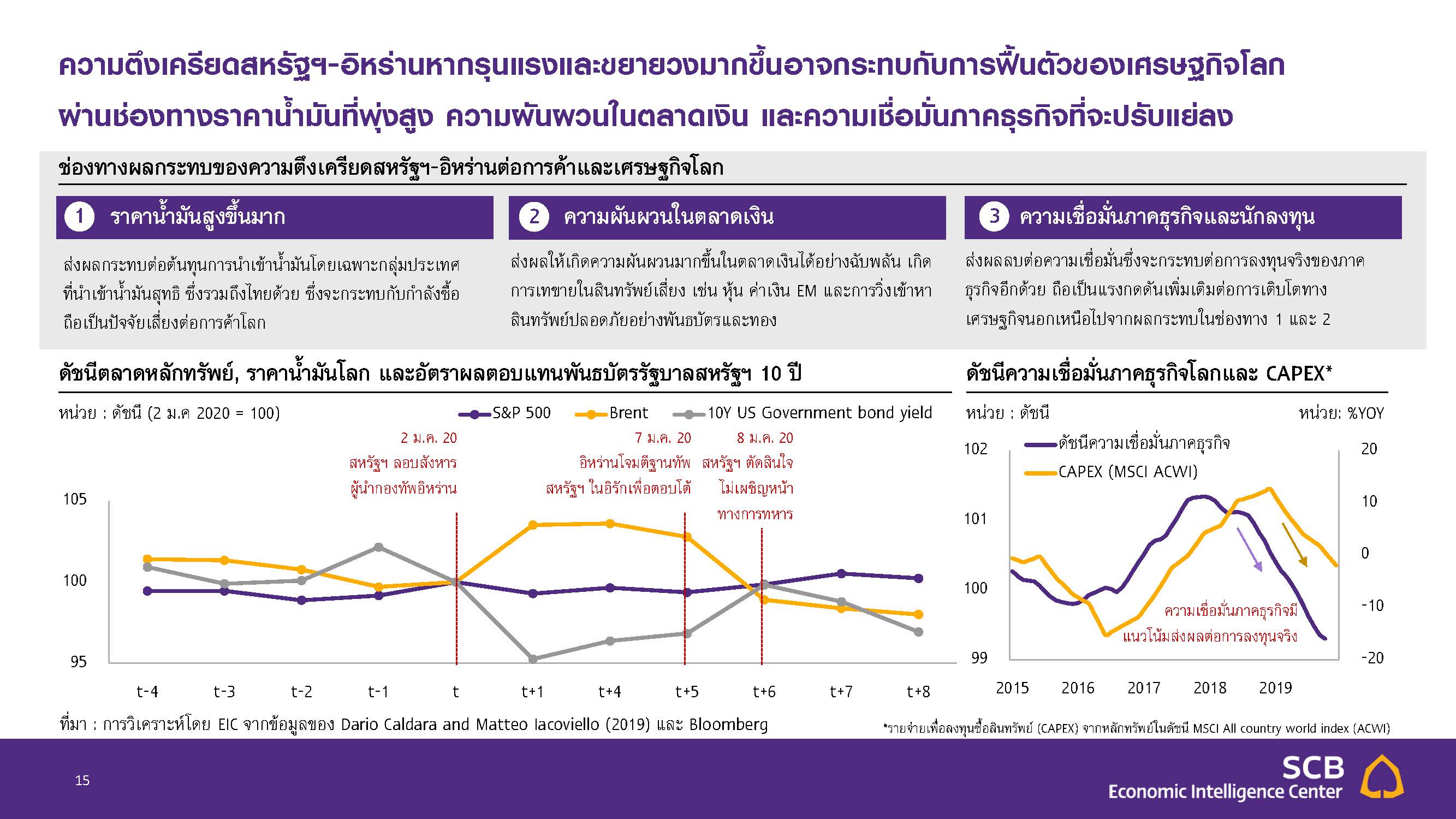

ความตึงเครียดสหรัฐฯ-อิหร่าน หากรุนเเรงเเละขยายวงกว้างมากขึ้นอาจกระทบต่อการฟื้นตัวของเศรษฐกิจโลก ผ่านช่องราคาน้ำมันที่พุ่งสูงขึ้น การผันผวนในตลาดเงิน และความเชื่อมั่นภาคธุรกิจที่จะปรับแย่ลง

"ในปี 2020 EIC คาดว่าน้ำมันเฉลี่ยจะทรงตัวใกล้เคียงกับปีก่อน จากภาวะตลาดที่ค่อนข้างสมดุล แต่มีความเสี่ยงสูงจากประเด็นข้อขัดแย้งระหว่างสหรัฐฯ กับอิหร่าน"

การเงินในไทย : ค่าเงินบาทเเข็งค่า อัตราดอกเบี้ยอยู่ระดับต่ำตลอดปี

ค่าเงินบาท

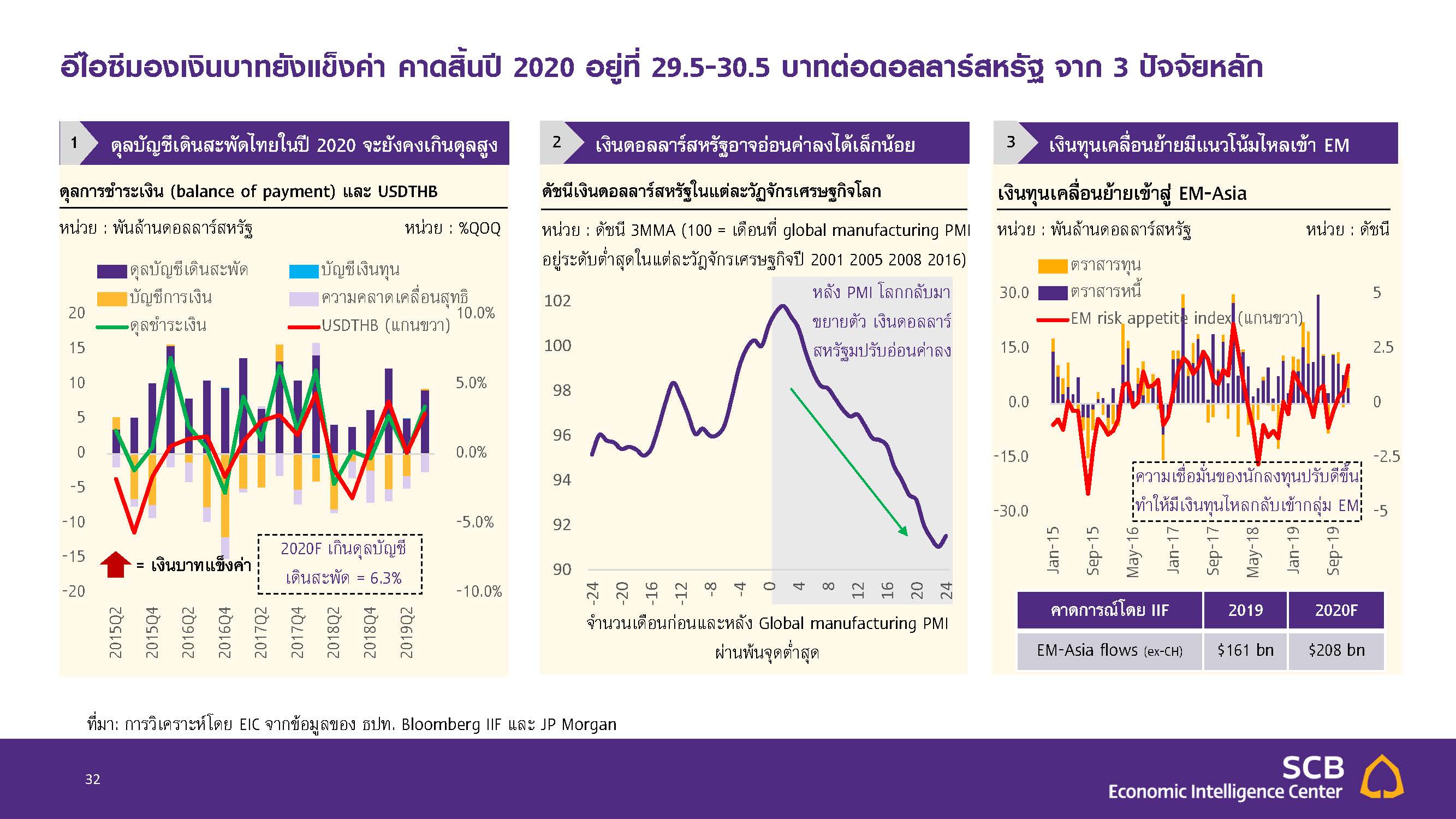

มีแนวโน้มทรงตัวในระดับแข็งค่าต่อเนื่อง โดยคาดว่าอัตราแลกเปลี่ยน ณ สิ้นปี 2563 จะอยู่ในช่วง 29.50-30.50 บาท/ดอลลาร์ ตามแรงกดดันของดุลบัญชีเดินสะพัดไทยที่ยังจะเกินดุลในระดับสูง

"เงินบาทยังมีแนวโน้มแข็งค่าในปีนี้ ด้วยแรงกดดันต่อเนื่อง อีกทั้งไทยยังเกินดุลบัญชีเดินสะพัดสูง ประกอบกับเมื่อเวลาเศรษฐกิจโลกฟื้นตัว ดอลลาร์สหรัฐจะอ่อนค่าเพราะความต้องการดอลลาร์ลดลงนอกจากนี้ยังมีแนวโน้มเงินของทุนไหลเข้าในตลาดเกิดใหม่เพิ่มขึ้นด้วย" ยรรยงระบุ

เงินเฟ้อ

อัตราเงินเฟ้อทั่วไปในปีนี้ คาดว่าจะอยู่ที่ 0.6% ส่วนอัตราเงินเฟ้อพื้นฐานมีแนวโน้มอยู่ในระดับต่ำ เนื่องจากอุปสงค์ในประเทศที่ชะลอตัว

อัตราดอกเบี้ย

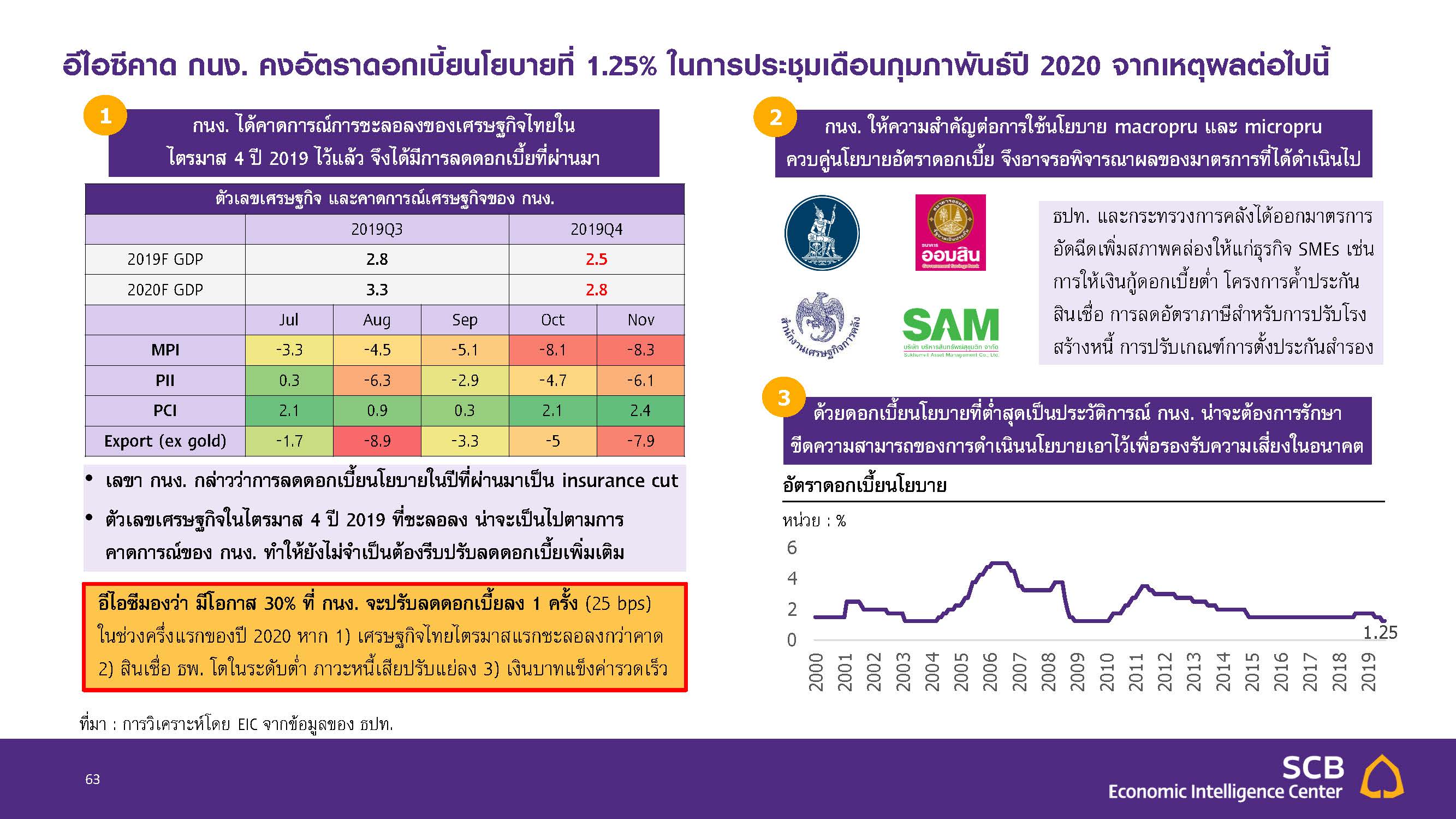

SCBEIC คาดว่าคณะกรรมการนโยบายการเงิน (กนง.) จะยังใช้นโยบายการเงินในระดับผ่อนคลายต่อเนื่อง เพื่อช่วยสนับสนุนการฟื้นตัวของเศรษฐกิจโดย กนง.มีแนวโน้มที่จะคงอัตราดอกเบี้ยที่ 1.25% ตลอดทั้งปี 2563 และอาจปรับลดอัตราดอกเบี้ยนโยบายเพิ่มเติมอีก 1 ครั้งหากเศรษฐกิจชะลอตัวมากกว่าที่คาด

"เชื่อว่าธนาคารเเห่งประเทศไทย (ธปท.) มองว่าอัตราดอกเบี้ยนโยบายในปัจจุบันน่าจะต่ำเพียงพอแล้ว หากลดดอกเบี้ยลงไปมากกว่านี้ อาจจะกระทบต่อเสถียรภาพระบบการเงินต่างๆ แต่ก็ยังมีโอกาสที่ดอกเบี้ยจะลงได้ หากเศรษฐกิจแย่กว่าคาด"

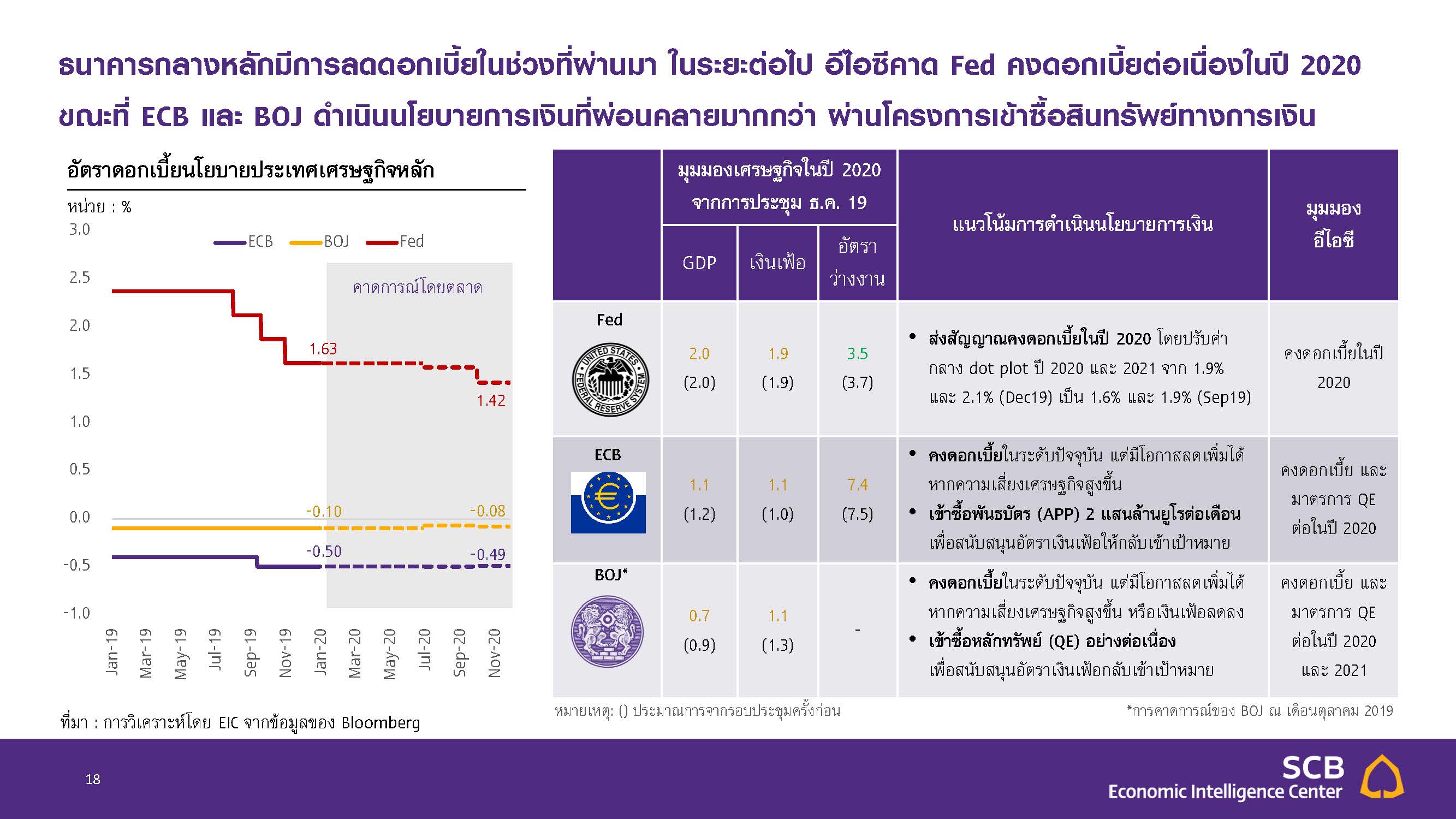

ขณะที่ธนาคารกลางที่สำคัญของโลก อย่างธนาคากลางสหรัฐฯ (FED) ธนาคารกลางยุโรป (ECB) และธนาคารกลางญี่ปุ่น (BOJ) คาดว่าจะยังคงอัตราดอกเบี้ยนโยบายในปีนี้ไว้ แต่ก็พร้อมที่จะผ่อนคลายนโยบายการเงินเพิ่มเติม หากภาวะเศรษฐกิจของประเทศชะลอตัวลงกว่าที่คาดไว้

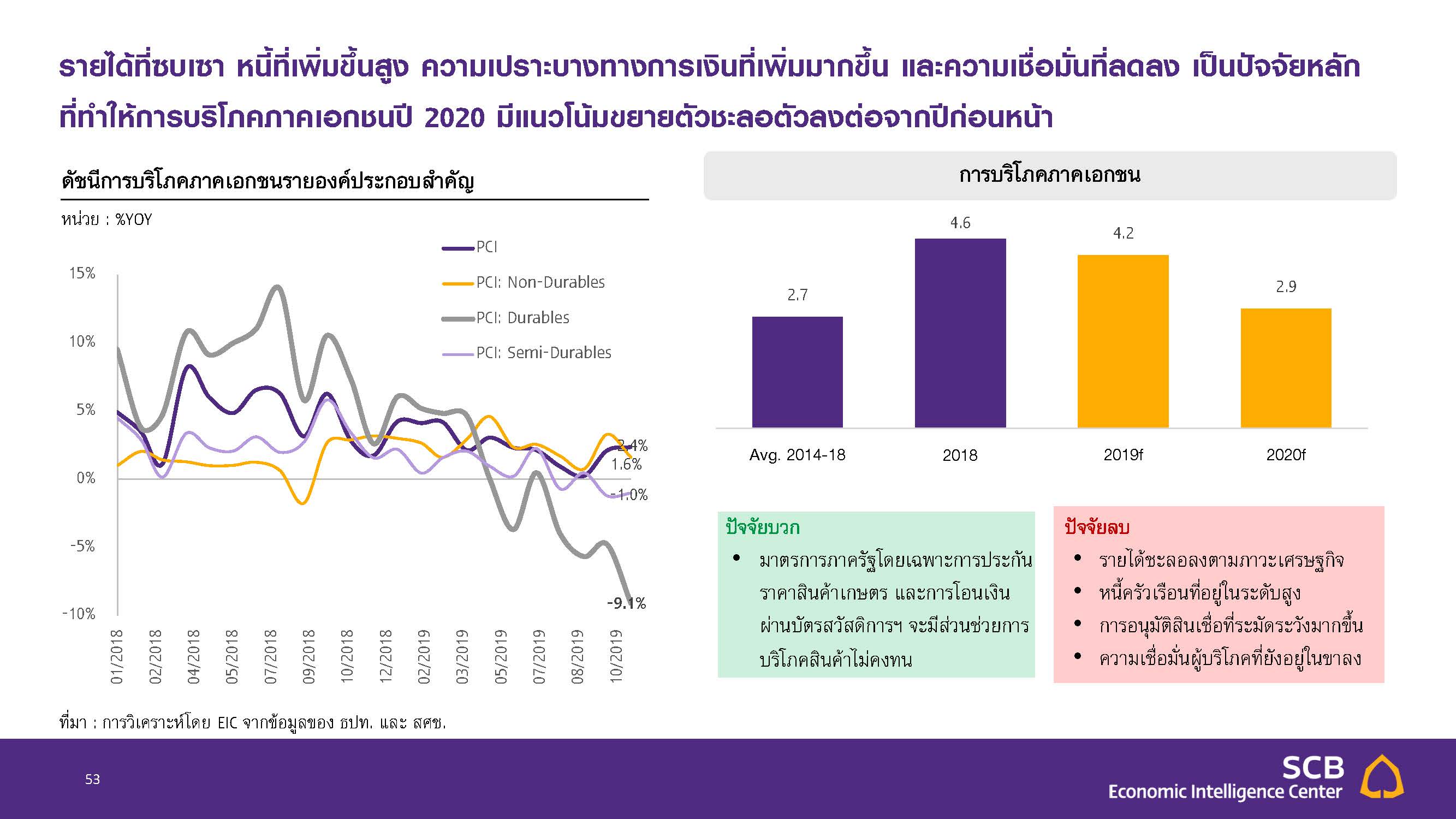

อุปสงค์ในประเทศของภาคเอกชน

มีแนวโน้มขยายตัวได้แต่ในอัตราที่ชะลอลง โดยแม้ว่าภาคส่งออกจะมีโอกาสฟื้นตัว แต่การบริโภคและการลงทุนภาคเอกชนยังมีทิศทางชะลอตัวต่อเนื่องตามหลายปัจจัยกดดัน ไม่ว่าจะเป็นการลดลงของการจ้างงานโดยเฉพาะในภาคอุตสาหกรรม ความเชื่อมั่นผู้บริโภคที่ลดต่าต่อเนื่อง รายได้นอกภาคเกษตรที่เริ่มหดตัว

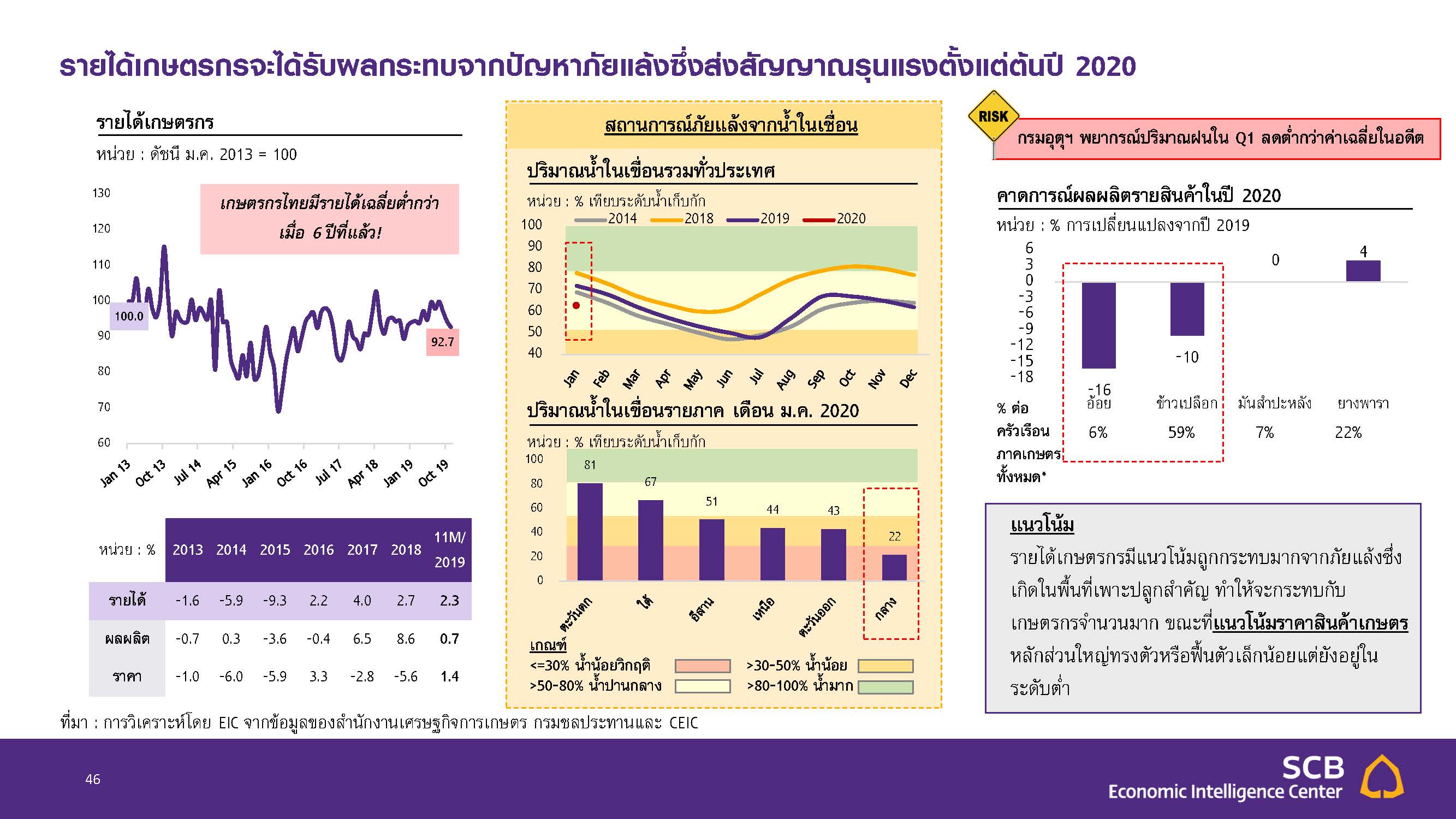

ส่วนรายได้ภาคเกษตรก็มีแนวโน้มได้รับผลกระทบจากภัยแล้ง รวมถึงหนี้ครัวเรือนที่อยู่ในระดับสูง ล้วนส่งผลกระทบต่อการจับจ่ายใช้สอยของครัวเรือนโดยเฉพาะในหมวดสินค้าคงทนในระยะต่อไป

"กรมอุตุฯ พยากรณ์ปริมาณฝนใน Q1 ลดต่ำกว่าค่าเฉลี่ยในอดีต ซึ่งภัยเเล้งปีนี้จะกระทบเกษตรภาคกลางมากที่สุด คาดการณ์ผลผลิตรายสินค้าในปี 2020 ว่าอ้อยจะ -16% เเละข้าวเปลือก -10% "

การลงทุนภาคเอกชน

นอกจากจะมีแนวโน้มชะลอลงตามกาลังซื้อในประเทศแล้วอัตราการใช้กาลังการผลิต (CapU) ที่อยู่ในระดับต่ำและระดับสินค้าคงคลัง (inventory) ภาคอุตสาหกรรมที่อยู่ในระดับสูง ก็จะส่งผลต่อการชะลอตัวของการลงทุนภาคเอกชนในระยะข้างหน้า นอกจากนี้ ยอดขายรถยนต์เพื่อการบริโภคและการพาณิชย์ที่มีแนวโน้มหดตัวต่อเนื่อง รวมถึงการก่อสร้างภาคอสังหาริมทรัพย์ที่ได้รับผลกระทบจากมาตรการ LTV ในช่วงก่อนหน้าก็จะเป็นอีกปัจจัยกดดันภาคอุปสงค์ในประเทศในระยะต่อไป

ภาครัฐจะมีบทบาทประคองเศรษฐกิจปี 2020 มากขึ้น

โดยจะมีส่วนในรูปแบบการกระตุ้นเศรษฐกิจและดูแลกลุ่มเปราะบางระยะสั้น การลงทุนโครงสร้างพื้นฐาน และการกำหนดแนวนโยบายเศรษฐกิจที่สนับสนุนการดำเนินธุรกิจของภาคเอกชน (Enabler) โดยเฉพาะการเปิดประมูลโครงการ 5G ที่จะผลักดันให้เกิดการลงทุนภาคโทรคมนาคมและอุตสาหกรรมที่เกี่ยวข้องเพิ่มเติม ประกอบกับการจัดทางบประมาณที่ล่าช้าจากเมื่อปลายปี 2019 จึงทำให้หลายโครงการมีการเลื่อนเบิกจ่ายมาในปี 2020

"การประมูล 5G ในเดือนหน้าคาดว่าจะทำให้มีเม็ดเงินเข้ามาประมาณ 93,000 ล้านบาท รวม 4 ปี น่าจะได้ประมาณ 4 แสนล้านบาท ซึ่งจะเป็นเม็ดเงินที่เข้ามาช่วยกระตุ้นเศรษฐกิจไทยได้"

ความเสี่ยงเศรษฐกิจไทยปีนี้

มี 3 ปัจจัยหลัก ได้เเก่

- ความไม่แน่นอนของสงครามการค้า ความเสี่ยงเชิงภูมิรัฐศาสตร์ และความเปราะบางทางการเงินของภาคครัวเรือนและธุรกิจ ด้านสงครามการค้า แม้ล่าสุดจะมีข้อตกลงการค้าระยะแรกระหว่างสหรัฐฯ และจีน แต่นโยบายกีดกันทางการค้าของสหรัฐฯ ยังมีความไม่แน่นอนสูงและอาจกระทบต่อการค้าโลกได้ อาทิ การเจรจากับจีนในระยะต่อไป การตอบโต้ทางการค้าระหว่างสหรัฐฯ กับสหภาพยุโรป และการพิจารณาของสหรัฐฯ ในการตัดสิทธิ GSP ของหลายประเทศ

- ความเสี่ยงเชิงภูมิรัฐศาสตร์ (Geopolitical risks) โดยเฉพาะความขัดแย้งระหว่างอิหร่านและสหรัฐฯ การประท้วงที่ยืดเยื้อในฮ่องกง และประเด็น Brexit ยังเป็นปัจจัยเสี่ยงที่อาจส่งผลกระทบต่อการฟื้นตัว ของเศรษฐกิจโลก

- ความเปราะบางทางการเงินของภาคครัวเรือนและธุรกิจ โดยเฉพาะกลุ่มที่มีหนี้ในระดับสูงและการสร้างรายได้ถูกกระทบจากการชะลอตัวของเศรษฐกิจ การเปลี่ยนแปลงด้านเทคโนโลยี (Technology Disruption) และการแข่งขันที่รุนแรงขึ้น

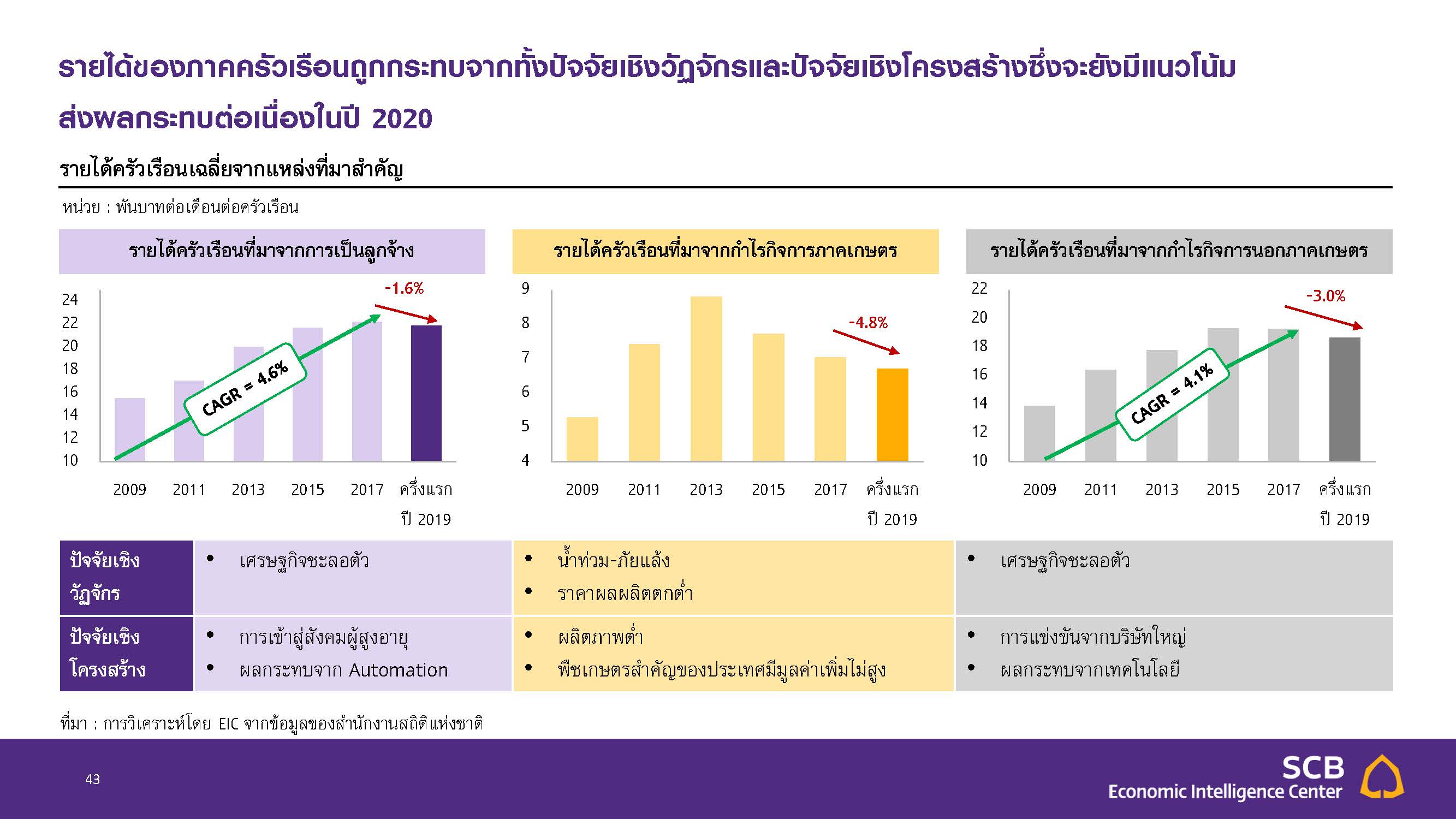

ครัวเรือนไทย : รายได้ - การใช้จ่ายลดลงครั้งเเรกในรอบ 10 ปี หนี้สูง การเงินเปราะบาง

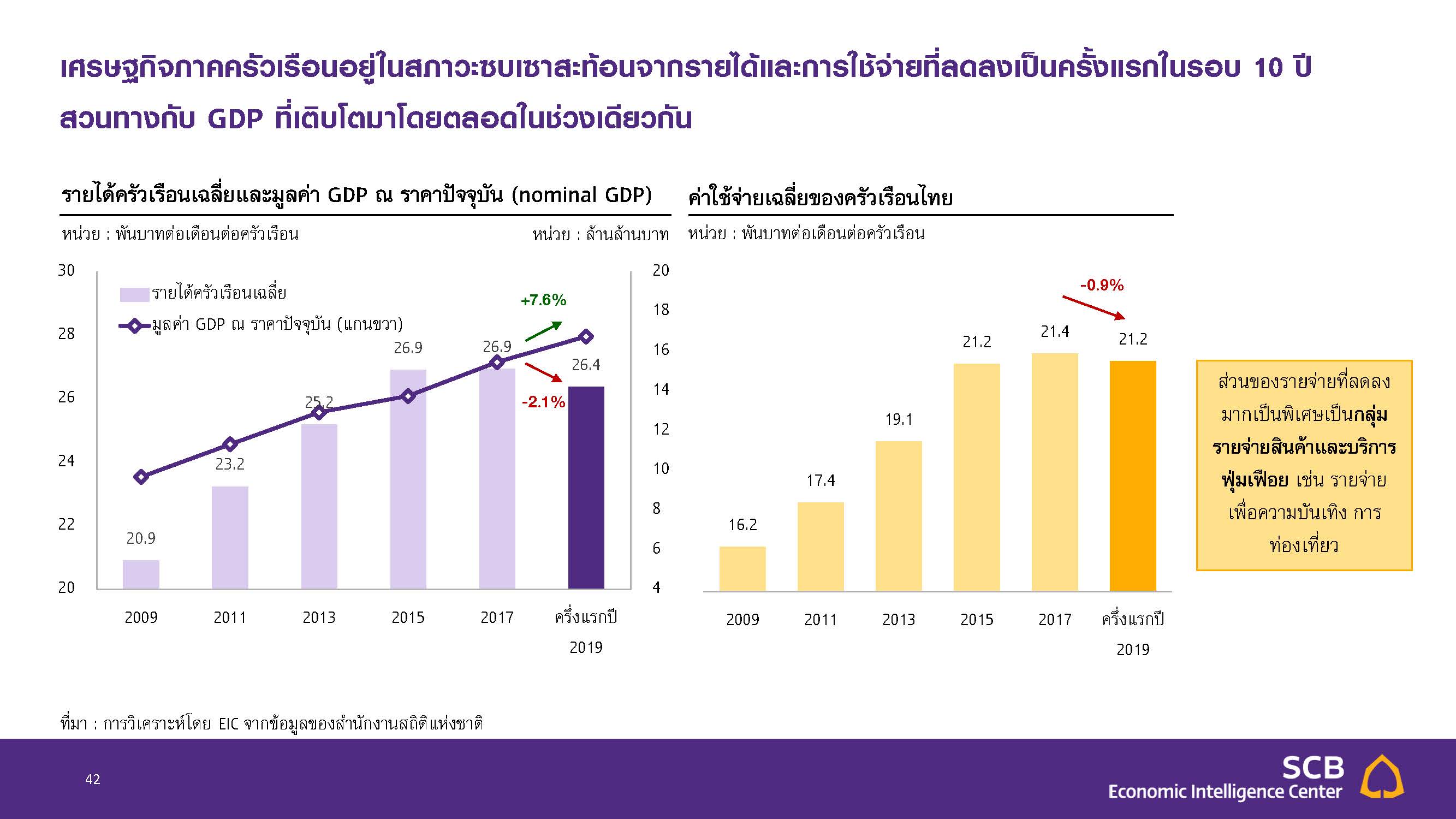

ครัวเรือนไทยลดการใช้จ่ายลง ในช่วงครึ่งแรกของปี 2019 ครัวเรือนไทยใช้จ่ายเฉลี่ยอยู่ที่ 21,236 บาทต่อครัวเรือนต่อเดือนลดลง -0.9% จาก 21,437 บาทต่อครัวเรือนต่อเดือนในปี 2017 ถือเป็นการลดลงครั้งแรกในรอบ 10 ปี สอดคล้องกับรายได้ที่ลดลง

ทั้งนี้การลดลงของการใช้จ่ายยังอาจมีสาเหตุมาจากความกังวลเรื่องความไม่แน่นอนทางเศรษฐกิจที่มากขึ้น รวมถึงภาระหนี้ที่เพิ่มสูงขึ้นด้วยเช่นกัน

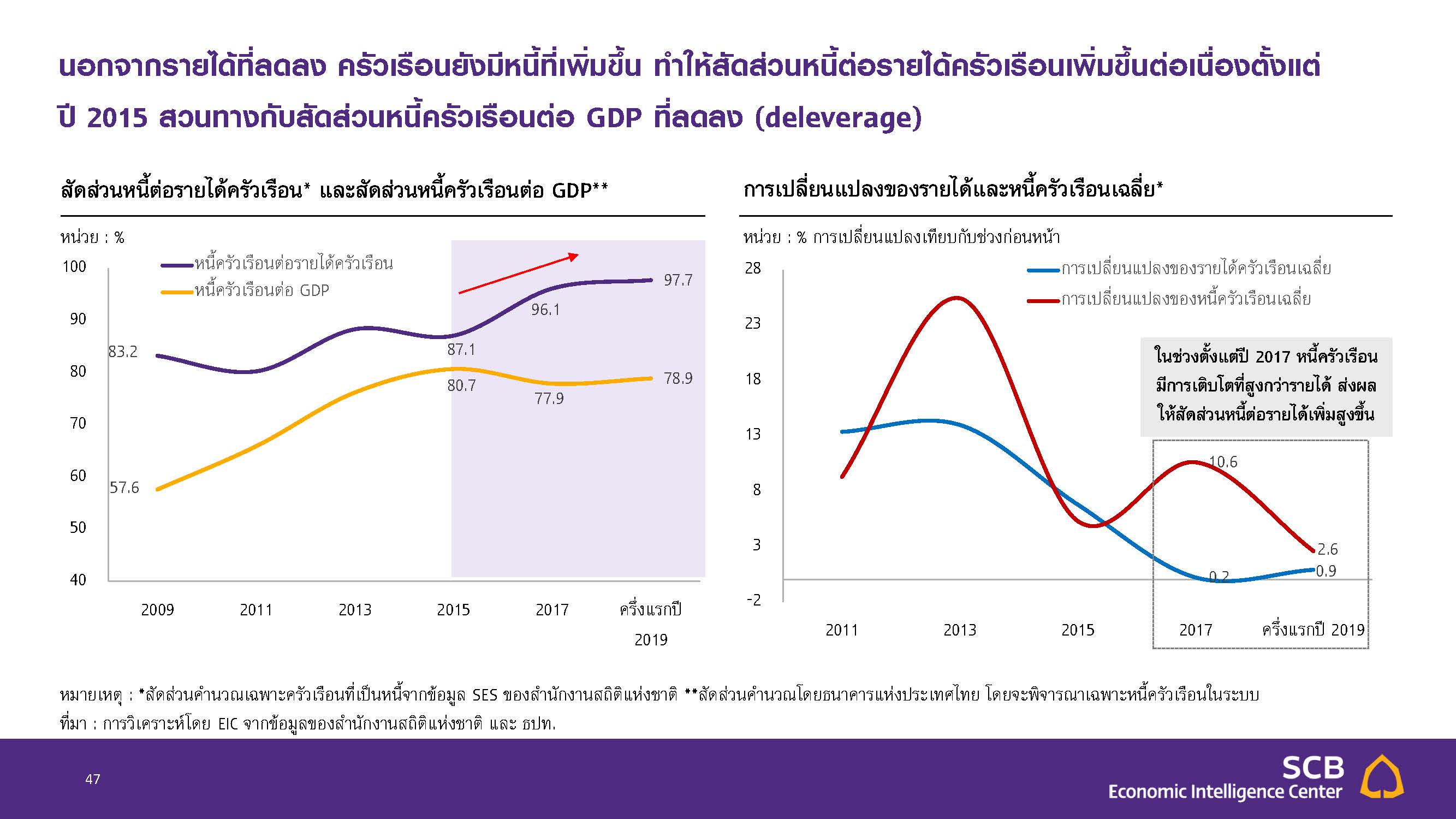

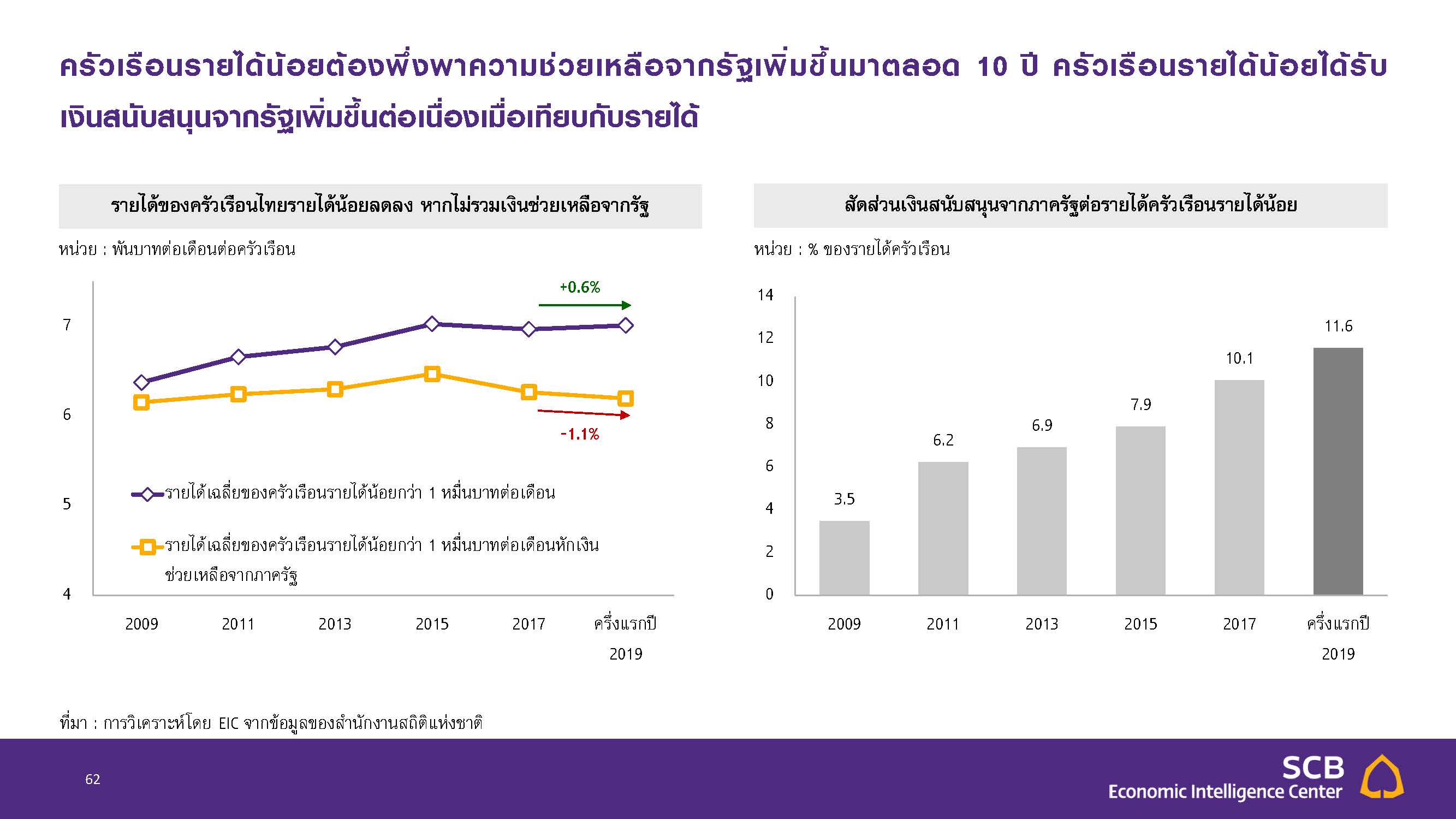

ครัวเรือนไทยเป็นหนี้มากขึ้น ภาระหนี้ต่อรายได้แตะระดับสูงสุด

ครัวเรือนไทยมีการก่อหนี้เพิ่มขึ้น เมื่อพิจารณาเฉพาะครัวเรือนที่มีหนี้ (46.3% ของจำนวนครัวเรือนทั้งหมด) พบว่า ภาระหนี้เฉลี่ยต่อครัวเรือนเพิ่มขึ้นจาก 353,210 บาทต่อครัวเรือนในปี 2017 มาอยู่ที่ 362,373 บาทต่อครัวเรือนในครึ่งแรกของปี 2019 หรือเพิ่มขึ้น2.6% ส่งผลให้สัดส่วนหนี้ต่อรายได้ (หารเฉพาะครัวเรือนที่มีหนี้) เพิ่มขึ้นจาก 96.1% มาเป็น 97.7% จากการที่หนี้ยังเติบโตสูงกว่ารายได้

ทั้งนี้สัดส่วนหนี้ในปัจจุบันเพิ่มขึ้นมาต่อเนื่องตั้งแต่ปี 2015 และถือเป็นระดับที่สูงที่สุดเป็นประวัติการณ์ ต่างจากสัดส่วนหนี้ครัวเรือนต่อ GDP ที่มีการลดลง (deleverage) ในช่วงปี 2015 ถึงปี 2017 แล้วจึงเพิ่มขึ้นเล็กน้อยในช่วงหลังจากนั้น

สาเหตุหลักเป็นเพราะในช่วงดังกล่าวสัดส่วนรายได้ครัวเรือนต่อ GDP ลดลง ขณะที่สัดส่วนของกำไรภาคธุรกิจ (ซึ่งส่วนมากน่าจะมาจากกำไรของธุรกิจขนาดใหญ่) ต่อ GDP เพิ่มสูงขึ้น

ครัวเรือนไทยก่อหนี้เพิ่มในด้านที่อยู่อาศัย การบริโภค และการเกษตร แต่ลดการก่อหนี้ธุรกิจนอกภาคเกษตรลง เมื่อพิจารณาการเปลี่ยนแปลงในด้านการก่อหนี้ในครึ่งแรกปี 2019 เทียบกับปี 2017 พบว่า

• การก่อหนี้เพื่อซื้อที่อยู่อาศัย ของครัวเรือนเฉลี่ยเพิ่มขึ้น จาก 128,287 บาทต่อครัวเรือนในปี 2017 มาอยู่ที่ 135,312 บาท ต่อครัวเรือนในช่วงเเรกของปี 2019 หรือเพิ่มขึ้น 5.5% ส่งผลให้สัดส่วนหนี้ที่อยู่อาศัยต่อหนี้ครัวเรือนทั้งหมดเพิ่มขึ้นจาก36.3% มาเป็น 37.3% ซึ่งถือเป็นระดับที่สูงที่สุดนับตั้งแต่ปี 2009

• หนี้เพื่อการบริโภคเพิ่ม ในส่วนของหนี้เพื่อการบริโภค (รวมหนี้รถยนต์) ซึ่งเป็นหนี้ที่มีสัดส่วนสูงที่สุดของครัวเรือนในปัจจุบันเพิ่มขึ้นจาก 137,678 บาทต่อครัวเรือนในปี 2017 มาอยู่ที่ 139,904 บาทต่อครัวเรือนในครึ่งแรกของปี 2019 คิดเป็นการเพิ่มขึ้น 1.0% สำหรับหนี้เพื่อการบริโภคนี้ถือเป็นหนี้ที่เติบโตเร็วที่สุดในช่วง 10 ปีที่ผ่านมา โดยเติบโตเฉลี่ย 7.0% ต่อปี ขณะที่หนี้ส่วนอื่น ๆ เติบโตเฉลี่ยเพียง 3.7% ต่อปี ทำให้หนี้เพื่อการบริโภค มีสัดส่วนเพิ่มขึ้นจาก 30.8% ในปี 2009 มาเป็นที่ 38.4% ในปัจจุบัน (2019)

• การก่อหนี้เพื่อทำกิจการเกษตร ยังคงเพิ่มขึ้น จาก 49,273 บาทต่อครัวเรือนในปี 2017 มาอยู่ที่ 51,574 บาทต่อครัวเรือนคิดเป็นการเพิ่มขึ้น 4.7% ทั้ง ๆ ที่กำไรจากกิจการการเกษตรลดลงในช่วงเดียวกัน คาดว่าสาเหตุน่าจะมาจากการก่อหนี้เพื่อ ประคับประคองธุรกิจและค่าใช้จ่ายในครัวเรือนในช่วงที่ต้องเผชิญปัจจัยลบ รวมถึงอาจมีผลส่วนหนึ่งมาจากมาตรการภาครัฐในการให้สินเชื่อดอกเบี้ยต่ำแก่เกษตรกรต่อเนื่อง

ในทางกลับกัน การก่อหนี้เพื่อทำธุรกิจนอกภาคเกษตรลดลง จาก 30,120 บาทต่อครัวเรือนในปี 2017 ลดลงมาอยู่ที่ 29,478 บาทต่อครัวเรือนในปัจจุบัน คิดเป็นการลดลง -2.1% สอดคล้องกับทิศทางการเปลี่ยนแปลงของกำไรกิจการนอกภาคเกษตร

ทั้งนี้ หนี้ในส่วนนี้มีสัดส่วนมีแนวโน้มลดลงในช่วง 10 ปีที่ผ่านมา โดยเคยมีสัดส่วนสูงถึง 16.3% ในปี 2009 ลดลงมาเหลือเพียง 8.1% ในปัจจุบัน ส่วนหนึ่งมาจากการที่จนวนครัวเรือนที่ทำกิจการ นอกภาคเกษตรลดลงจาก 30.5% ในปี 2009 มาอยู่ที่ 25.2% ในปัจจุบัน อีกทั้งในบรรดาครัวเรือนที่ทำธุรกิจนอกภาคเกษตร สัดส่วนครัวเรือนที่กู้ก็ลดน้อยลงเช่นกันจาก 14.2% ในปี 2009 มาอยู่ที่ 10.0% ในปัจจุบัน

ดาวน์โหลด Outlook ไตรมาส 1/2020 ฉบับเต็ม ได้ที่ : SCB EIC