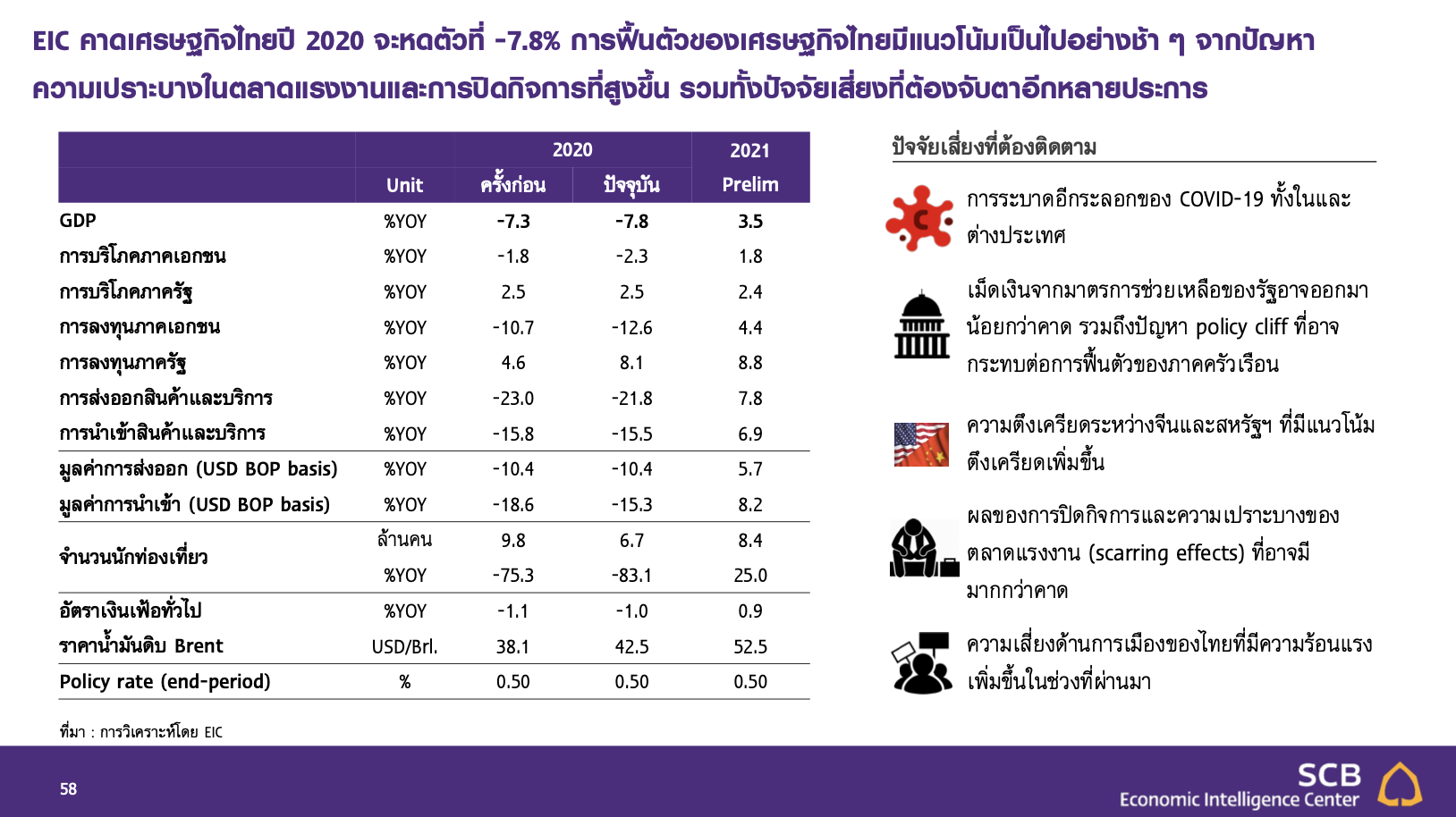

SCB EIC ปรับลดเป้าจีดีพีไทยปี 2563 อีกรอบ ติดลบมากขึ้นเป็น -7.8% จากเดิม -7.3% หลังผลกระทบวิกฤต COVID-19 สร้าง “แผลเป็นใหญ่” ต่อระบบเศรษฐกิจ จับตาปัจจัยความเสี่ยงเพิ่ม ธุรกิจเร่งปิดกิจการมากขึ้น ดันอัตราว่างงานพุ่งสิ้นปี เร่งรัฐดูแลแรงงาน 2.5 ล้านคน ห่วงหนี้ครัวเรือนไต่ระดับเพิ่มเป็น 88% คาดเงินบาทจะอยู่ที่ 30.5-31.5 บาทต่อดอลลาร์สหรัฐ

ยรรยง ไทยเจริญ รองผู้จัดการใหญ่ ผู้บริหารสูงสุด ศูนย์วิจัยเศรษฐกิจและธุรกิจ ธนาคารไทยพาณิชย์ จำกัด (มหาชน) หรือ SCB EIC เปิดเผยว่า การฟื้นตัวของเศรษฐกิจไทยมีแนวโน้มชะลอลง เป็นไปตามที่คาดว่าการฟื้นตัวจะเป็นไปอย่างช้า ๆ เนื่องจากยังมีอุปสรรคต่อการฟื้นตัวอีกหลายประการ เเม้เศรษฐกิจไทยส่งสัญญาณการฟื้นตัวจากจุดต่ำสุดในช่วงไตรมาส 2 มาเเล้วก็ตาม

จากจำนวนนักท่องเที่ยวต่างชาติในปีนี้ ที่ EIC ปรับลดคาดการณ์ลงเหลือเพียง 6.7 ล้านคน ตามนโยบายควบคุมการเดินทางระหว่างประเทศ ที่ยังไม่มีแนวโน้มผ่อนคลาย

อีกทั้งเม็ดเงินช่วยเหลือจากภาครัฐภายใต้ พ.ร.ก. กู้เงิน 1 ล้านล้านบาทที่มีแนวโน้มเข้าสู่เศรษฐกิจในปีนี้น้อยกว่าที่คาด (ประมาณ 5 แสนล้านบาท จากเดิมที่คาดประมาณ 6 แสนล้านบาท) รวมถึงเม็ดเงินช่วยเหลือที่จะน้อยลงมากในช่วงครึ่งหลังของปี ซึ่งทำให้เกิดปัญหาหน้าผาทางการคลัง (Fiscal cliff) และอาจส่งผลกระทบต่อประชาชนที่ยังต้องการความช่วยเหลือต่อเนื่อง

Photo : Shutterstock

นอกจากนี้ ยังต้องระวังการปิดกิจการในภาคธุรกิจที่เร่งตัวขึ้น ความเปราะบางในตลาดแรงงาน สะท้อนจากตัวเลขอัตราว่างงานที่เพิ่มสูงขึ้น และจำนวนชั่วโมงการทำงานรวมที่ลดลงมากจนน่าเป็นห่วง

ขณะเดียวกัน ด้วยความที่เศรษฐกิจยังซบเซาและมีความไม่แน่นอนสูง ทำให้ครัวเรือนมีพฤติกรรมเก็บออม (precautionary saving) มากขึ้นส่งผลต่อการฟื้นตัวของบริโภคภาคเอกชนด้วยเช่นกัน

"ปัจจัยเหล่านี้เป็นสาเหตุหลักที่ทำให้ EIC ปรับลดประมาณการเศรษฐกิจไทยปี 2563 เป็น -7.8% จากเดิมคาดติดลบเพียง 7.3% ขณะที่เศรษฐกิจโลกคาดว่าจะหดตัวที่ -4.0%"

ส่งออกติดลบยาว - ไทยเที่ยวไทย โรงเเรมเล็กฟื้นเร็ว

จากเศรษฐกิจไทยในไตรมาส 2 ที่หดตัวสูงถึง -12.2% ต่ำสุดในรอบ 22 ปี นับตั้งแต่วิกฤตต้มยากุ้ง (Q2/1998) ซึ่งอยู่ที่ -12.5% ทำให้มีเพียงการใช้จ่ายภาครัฐที่ขยายตัวได้ตามมาตรการกระตุ้นเศรษฐกิจขนาดใหญ่ท่ี่ออกมาเท่านั้น

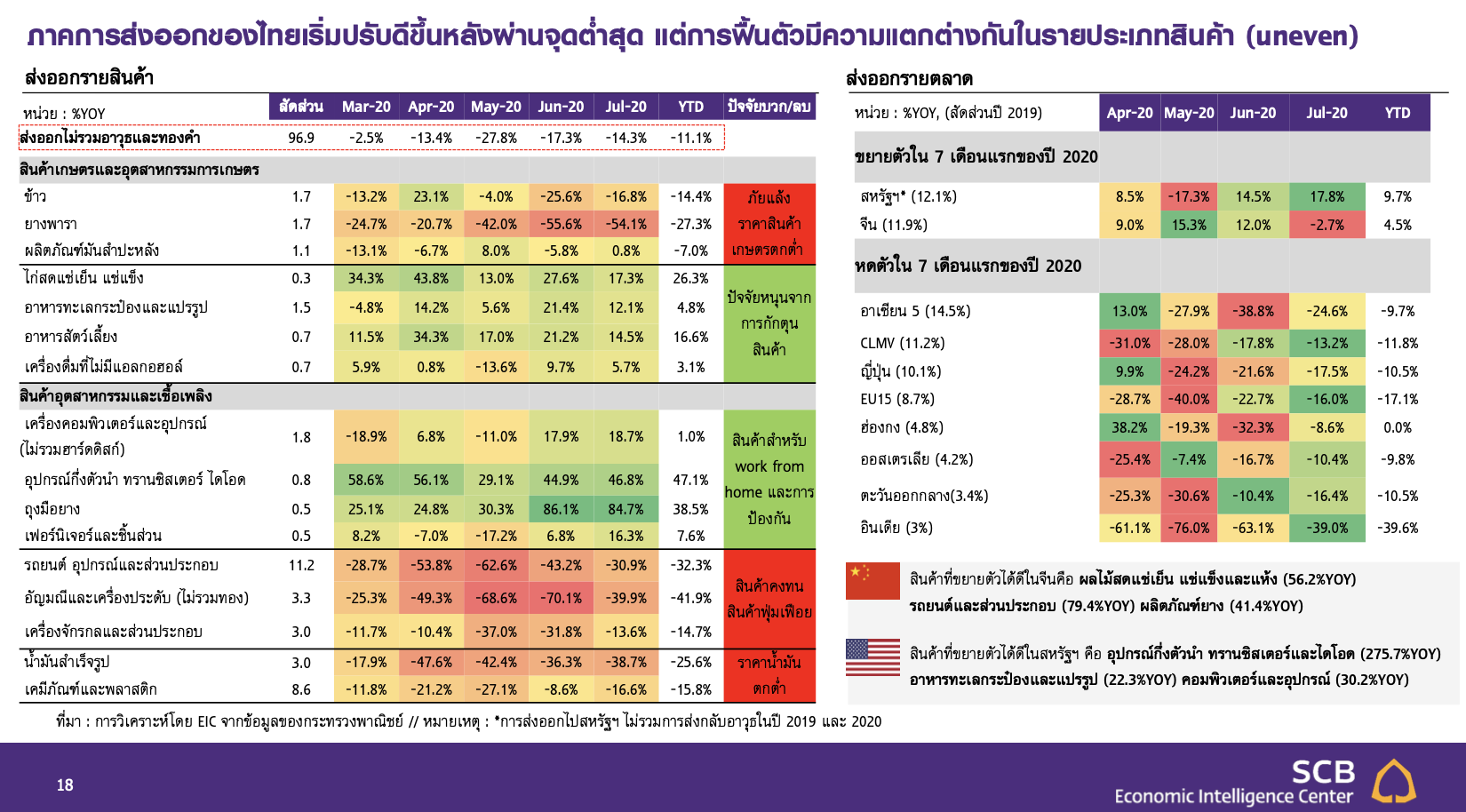

โดย "ภาคการส่งออก" ของไทยเร่ิมปรับดีข้ึนหลังผ่านจุดต่ำสุด แต่การฟื้นตัวมีความแตกต่างกันในรายประเภทสินค้า เช่น สินค้าที่ขยายตัวได้ดีในจีน ได้เเก่ ผลไม้สดแช่เย็น แช่แข็งและแห้ง รถยนต์และส่วนประกอบ เเละผลิตภัณฑ์ยาง ส่วนสินค้าที่ขยายตัวได้ดีในสหรัฐฯ ได้เเก่ อุปกรณ์กึ่งตัวนำ ทรานซิสเตอร์และไดโอด อาหารทะเลกระป๋อง คอมพิวเตอร์และอุปกรณ์

อย่างไรก็ดี ความเสี่ยงของการแพร่ระบาดอีกระลอกของ COVID-19 ในประเทศคู่ค้าหลัก เป็นอีกปัจจัยที่อาจชะลอการฟื้นตัวของการส่งออกไทย โดยในปี 2663 EIC คาดว่ามูลค่าส่งออกจะหดตัวที่ -10.4%

ด้านการท่องเที่ยวจากต่างชาติยังคงซบเซาต่อเนื่อง โดย EIC ปรับลดคาดการณ์จำนวนนักท่องเที่ยวตลอดทั้งปีนี้ เหลือเพียง 6.7 ล้านคน (-83%YOY) ขณะที่การท่องเที่ยวในประเทศจากคนไทย เริ่มมีสัญญาณฟื้นตัวหลังมาตรการปิดเมืองผ่อนคลาย

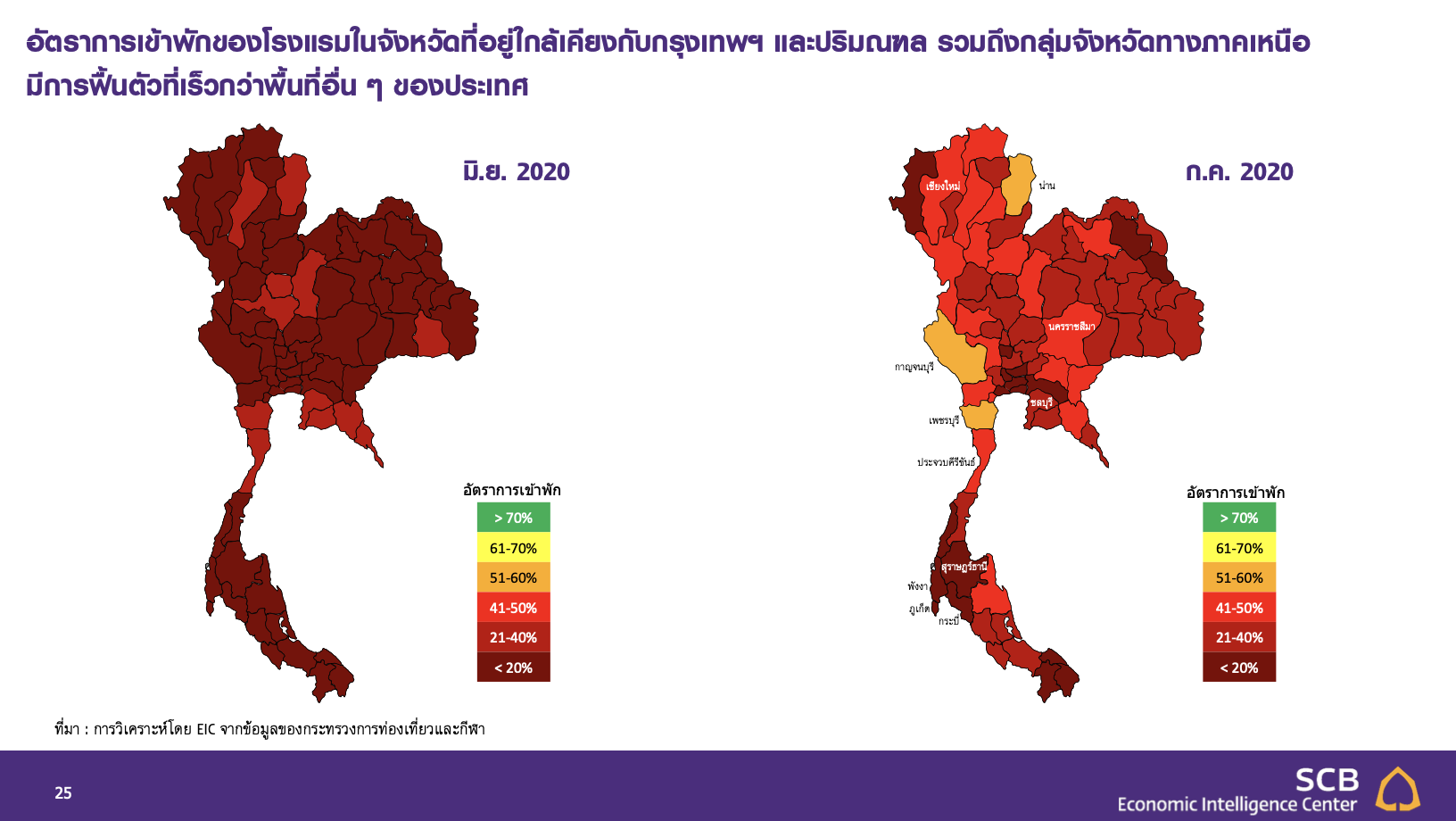

"โรงแรมขนาดเล็กและราคาถูก จะฟื้นตัวเร็วกว่าโรงเเรมระดับ 4-5 ดาวที่เคยจับกลุ่มลูกค้าต่างชาติเป็นหลัก โดยอัตราการเข้าพักของโรงแรมในจังหวัดที่อยู่ใกล้เคียงกับกรุงเทพฯ และปริมณฑล รวมถึงกลุ่มจังหวัดทางภาคเหนือ มีการฟื้นตัวที่เร็วกว่าพื้นที่อื่น"

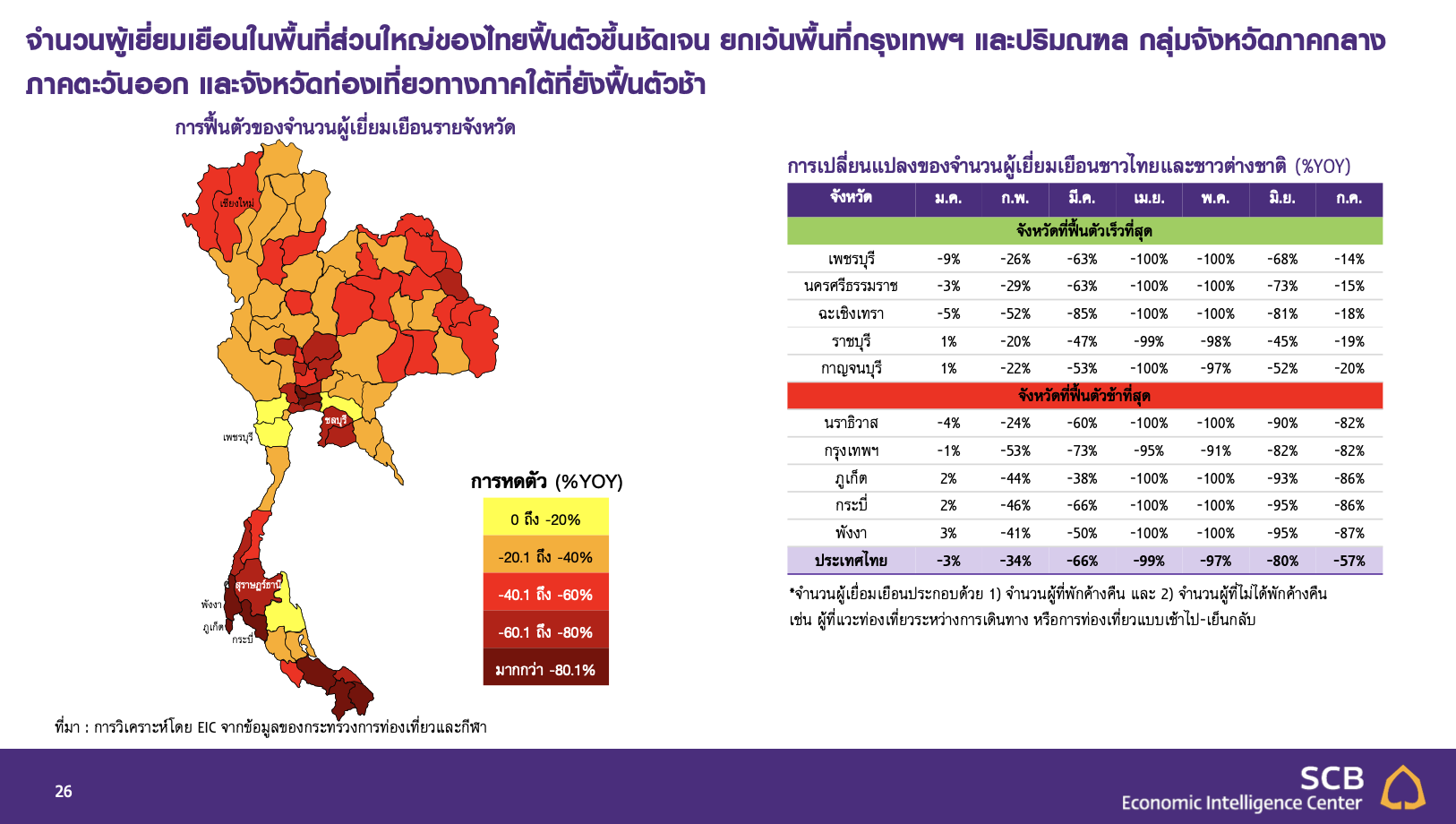

จำนวน "ผู้เยี่ยมเยือน" ในพื้นที่ส่วนใหญ่ของไทยฟื้นตัวขึ้นชัดเจน ยกเว้นพื้นที่กรุงเทพฯ และปริมณฑล กลุ่มจังหวัดภาคกลาง ภาคตะวันออกและจังหวัดท่องเที่ยวทางภาคใต้ฝั่งอันดามันยังฟื้นตัวช้า โดยจังหวัดที่ฟื้นตัวเร็วที่สุดคือ เพชรบุรี นครศรีธรรมราช ฉะเชิงเทรา ซึ่งมีกระกระตุ้นการท่องเที่ยวเเบบโลคอลที่น่าสนใจ

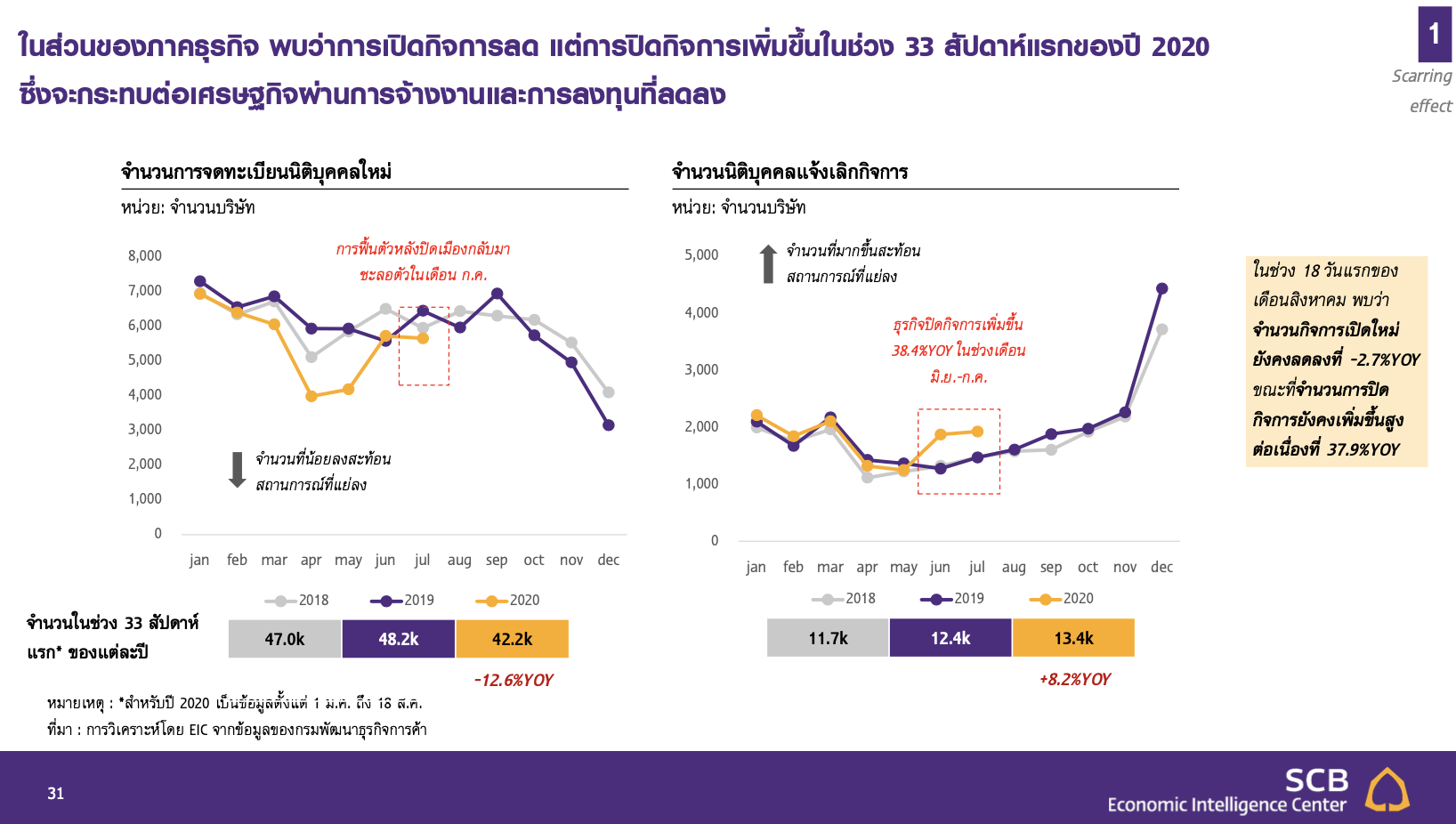

ยอดปิดกิจการพุ่ง "เเรงงานอายุน้อย" ตกงาน

การฟื้นตัวของเศรษฐกิจไทยจะเป็นไปแบบช้าๆ เนื่องจากยังมีหลายอุปสรรคกดดัน โดยเฉพาะผลของแผลเป็นทางเศรษฐกิจหรือ scarring effects ที่เกิดจากการเเพร่ระบาดของ COVID-19

ในช่วงที่ผ่านมา การเปิดกิจการลด แต่การปิดกิจการเพิ่มขึ้นในช่วง 33 สัปดาห์แรกของปีนี้ เเละเพิ่มขึ้น 38.4% ในช่วงเดือน มิ.ย. - ก.ค.

"การปิดกิจการที่เพิ่มมากขึ้น จะส่งผลต่อการลงทุนภาคเอกชนที่มีแนวโน้มหดตัวในระดับสูงต่อเนื่อง รวมถึงจะซ้ำเติมอีกแผลเป็นทางเศรษฐกิจซึ่งก็คือ ความเปราะบางของตลาดแรงงาน"

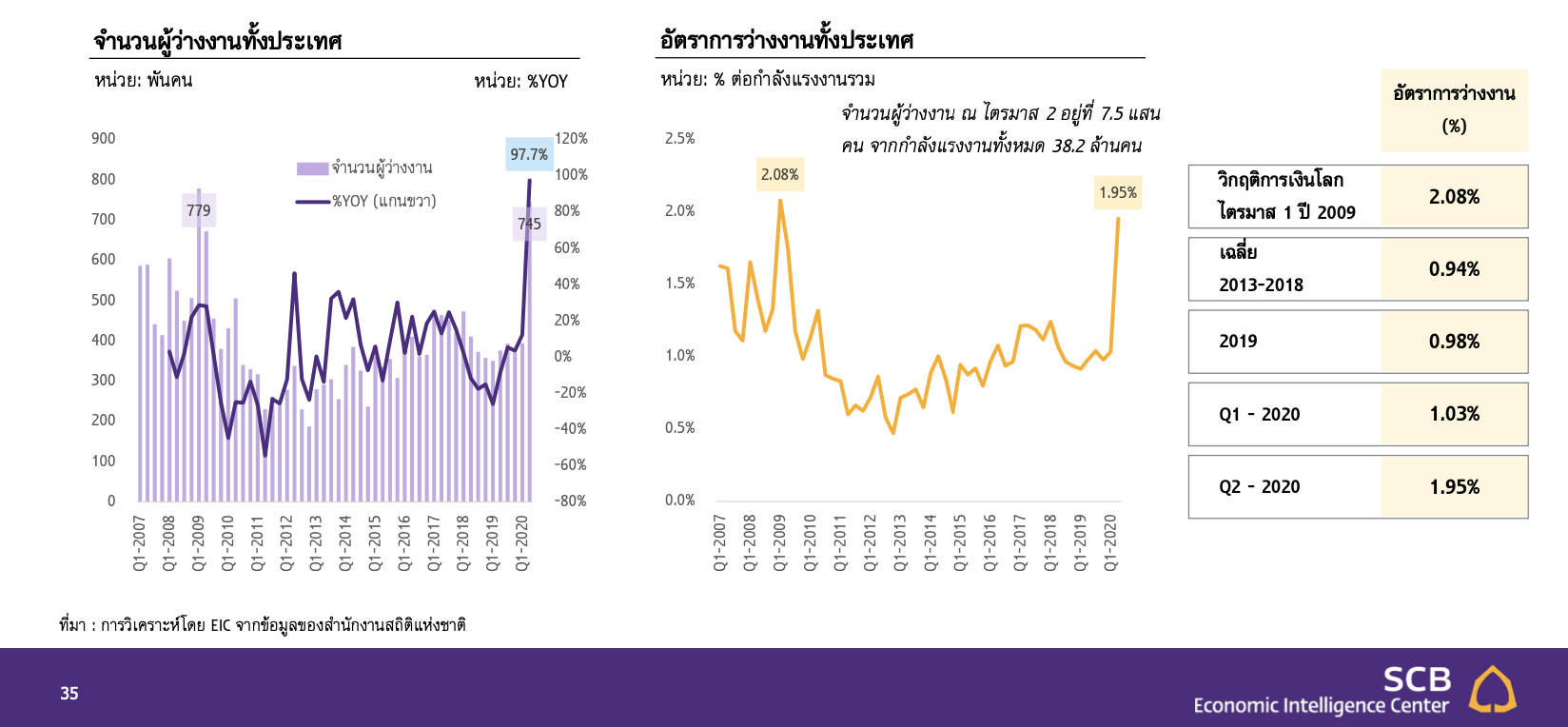

จากข้อมูลล่าสุดในช่วงไตรมาส 2 พบว่า อัตราผู้ว่างงานอยู่ที่ 7.45 แสนคน เพิ่มขึ้นเกือบเท่าตัวจากช่วงเดียวกันปีก่อนหน้า ซึ่งเป็นการเพิ่มขึ้นที่เร่งเร็วที่สุดเป็นประวัติการณ์ ส่งผลให้อัตราการว่างงานเพิ่มขึ้นไปที่ 1.95% นับเป็นอัตราที่สูงที่สุดในรอบ 11 ปี นอกจากนั้น รายได้ของแรงงานที่ยังมีงานทำก็มีแนวโน้มหดตัวลงมากจากชั่วโมงการทำงานที่ลดลง (-11.5%YOY) ตามจำนวนงานเต็มเวลาและงานโอทีที่หายไป

โดยบางส่วนกลายเป็นงานต่ำระดับ (underemployment) ขณะที่มีจำนวนแรงงานที่ต้องหยุดงานชั่วคราว (furloughed workers) เพิ่มขึ้นสูงถึง 2.5 ล้านคน สะท้อนความอ่อนแอของตลาดแรงงานที่มีในระดับสูง

ทั้งนี้ จำนวนการว่างงานขึ้นในทุกอุตสาหกรรม โดยหมวดโรงแรมและร้านอาหาร มีจำนวนเพิ่มขึ้นและอัตราการว่างงานที่สูงกว่าอุตสาหกรรมอื่น ๆ เพราะได้ผลกระทบจาก COVID-19 ท่ี่รุนแรงกว่า ขณะเดียวกันปัญหาการว่างงานในกลุ่ม "แรงงานอายนุ้อย" ที่เพิ่มสูงขึ้นอย่างรวดเร็วและอาจนำไปสู่ปัญหาการว่างงานระยะยาว

"หากระดับการปิดกิจการและการว่างงานเพิ่มขึ้นในระดับสูงและยืดเยื้อ ย่อมส่งผลกระทบต่อรายได้ การบริโภค และการลงทุน ซึ่งนับเป็นภาคเศรษฐกิจสำคัญของประเทศ"

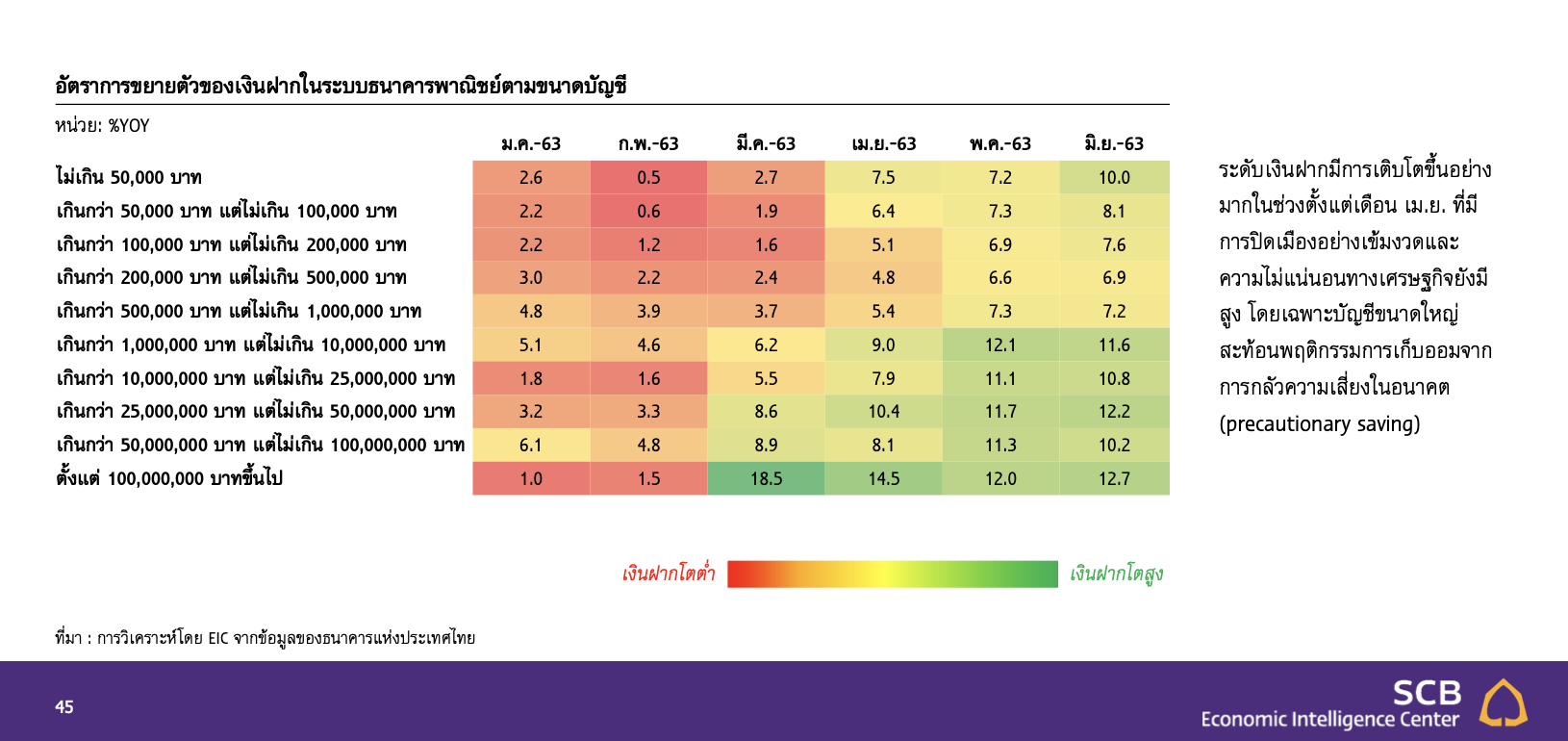

นอกจากนี้ ยังต้องคำนึงถึงพฤติกรรม "การออมเพื่อรองรับความเสี่ยง" ในอนาคต (precautionary saving) หลังระดับเงินฝากที่ได้ปรับเพิ่มขึ้นอย่างชัดเจนในทุกขนาดบัญชีหลังการระบาดของ COVID-19 โดยเฉพาะในช่วงต้ังแต่เดือน เม.ย. เป็นต้นมา สะท้อนว่าประชาชนส่วนใหญ่มีการเน้นเก็บออมในช่วงเวลาวิกฤต ทำให้ประชาชนจะระมัดระวังการใช้จ่าย ส่งผลให้เงินหมุนเวียนในเศรษฐกิจลดลง

ห่วง "หนี้ครัวเรือน" ไต่ระดับเพิ่มเป็น 88%

ด้านรายได้ภาคครัวเรือนที่ "หดตัว" สะท้อนจากวิกฤตในตลาดแรงงาน ขณะเดียวกันยังคงมีหนี้สูง และกันชนทางการเงินต่ำเป็นทุนเดิม

"ปัญหาหนี้ครัวเรือนจากต้นปี สัดส่วนต่อจีดีพีอยู่ที่ 80% ปัจจุบันเพิ่มขึ้นเป็น 88-89% ต่อจีดีพี ซึ่งส่วนหนึ่งมาจากรายได้ที่หดตัว และในจำนวนนี้กันชนทางการเงินไม่พอมีมากกว่า 60% ที่มีเงินใช้ได้เพียง 3 เดือนเท่านั้น"

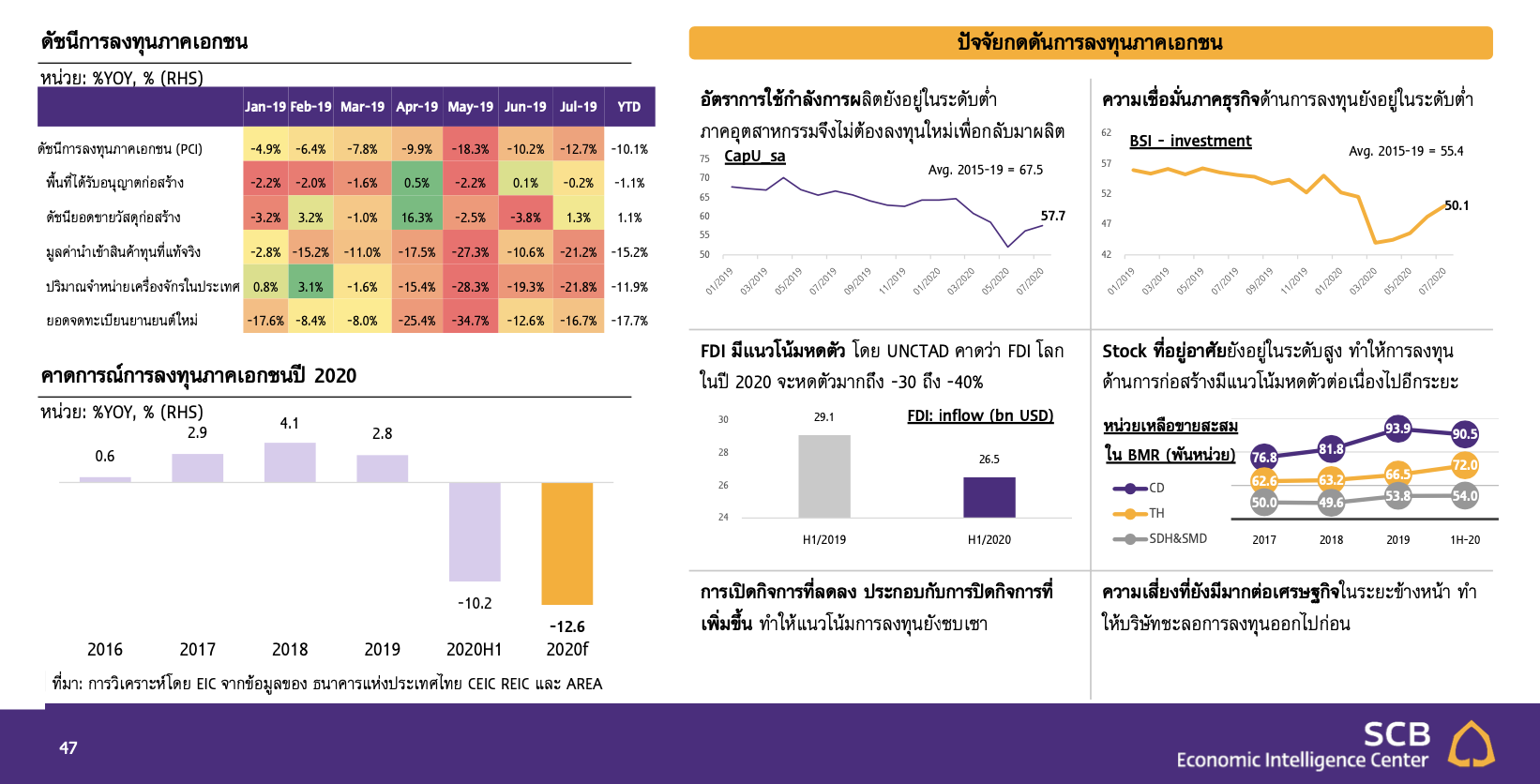

ถือเป็นอีกหนึ่งปัจจัยที่ส่งผลให้การฟื้นตัวของอุปสงค์ในประเทศ ทั้งการใช้จ่ายและการลงทุนภาคเอกชนจะเป็นไปอย่างช้าๆ โดยมองว่าการบริโภคเอกชนจะหดตัว -2.3%

ส่วนครัวเรือนที่มีรายได้จากการประกอบอาชีพในธุรกิจท่องเที่ยว ได้รับผลกระทบทางเศรษฐกิจมากที่สุด ซึ่งในกลุ่มนี้มีรายจ่ายและหนี้ครัวเรือนเกิน 1 ใน 5 ของทั้งหมด และมีความเปราะบางทางการเงิน

"EIC คาดการบริโภคมีแนวโน้มฟื้นตัวแบบค่อยเป็นค่อยไปจากรายได้ การจ้างงาน ความเชื่อมั่นที่ลดลงมาก เช่นเดียวกับการลงทุนภาคเอกชน ที่ยังมีแนวโน้มหดตัวต่อเนื่อง จากอุปสงค์ที่ซบเซา ความไม่แน่นอนที่สูง และงบดุลภาคธุรกิจที่แย่ลง"

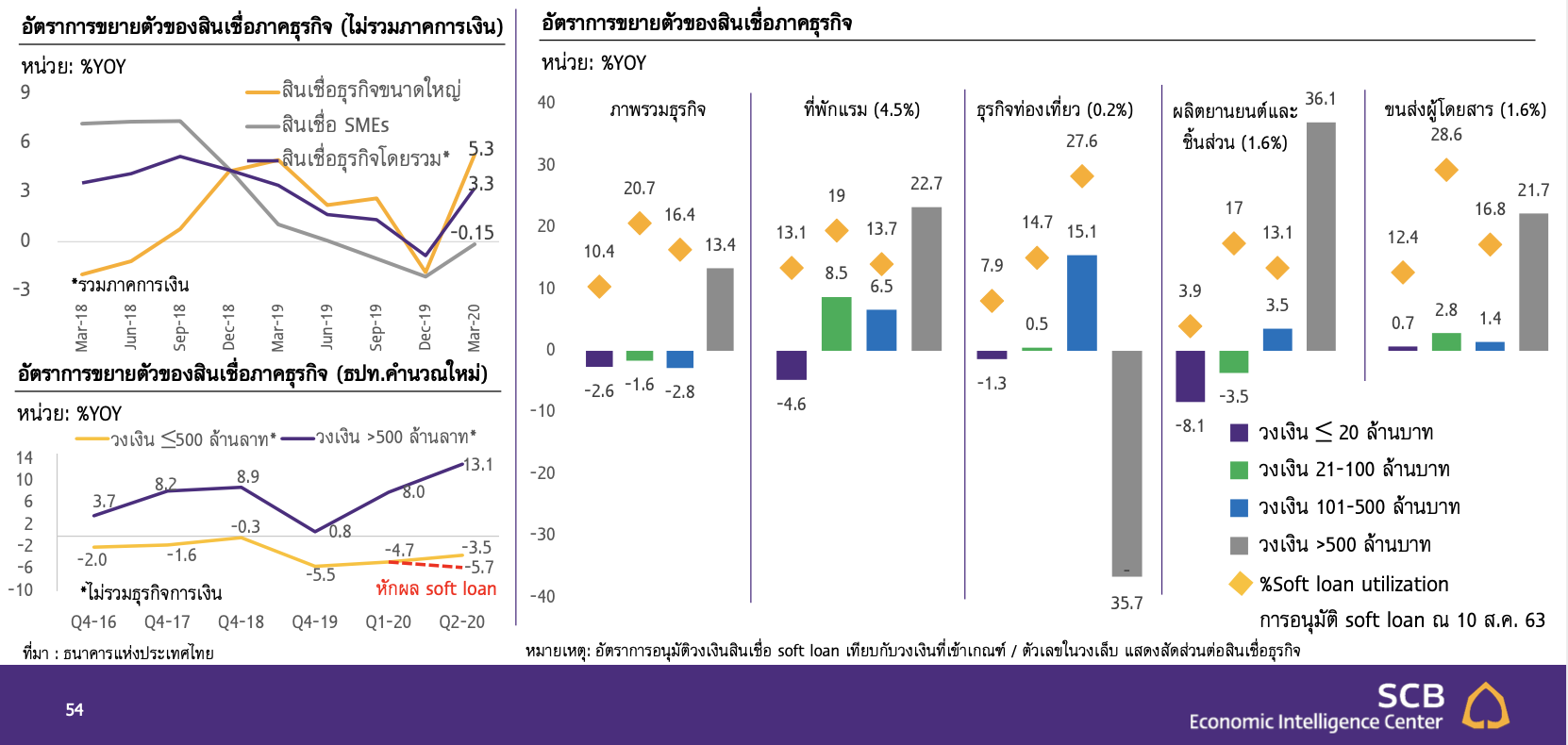

SME เข้าไม่ถึงสินเชื่อ คาดกนง.คงดอกเบี้ยยาวถึงปี 64

ด้านสภาพคล่องในระบบการเงินโดยรวมยังคงปรับดีขึ้น สะท้อนจากงบดุล ธนาคารเเห่งประเทศไทย (ธปท.) ที่ยังคงอยู่ในระดับสูง เเละยังมีมาตรการปล่อยสินเชื่อดอกเบี้ยต่ำออกมาสนับสนุน เป็นผลให้ปริมาณเงินในระบบปรับสูงขึ้นต่อเนื่อง อัตราดอกเบี้ยในระบบการเงินปรับลดลงต่อเนื่องตามอัตราดอกเบี้ยนโยบาย ทำให้ภาวะการเงินผ่อนคลายลงได้บ้าง

อย่างไรก็ดี corporate spread ยังคงอยู่ในระดับสูง แม้ความกังวลของนักลงทุนจะปรับลดลงบ้าง จากมาตรการภาครัฐที่เข้ามาสนับสนุน นอกจากนี้ปริมาณการออกตราสารหนี้ ภาคเอกชนปรับลดลงอย่างมีนัย และปริมาณการออกตราสารทุนในตลาดแรกปรับลดลงมาก

สินเชื่อธุรกิจ SME ส่วนใหญ่หดตัวลง (โดยเฉพาะขนาดเล็กที่วงเงินต่ำกว่า 20 ล้านบาท) ขณะที่สินเชื่อธุรกิจขนาดใหญยังขยายตัวได้ดี สินเชื่ออุปโภคบริโภคขยายตัวชะลอลงในเกือบทุกพอร์ตสินเชื่อ ด้านสินเชื่อด้อยคณุภาพ (NPLs) และสินเชื่อ Stage2 ยังทรงตัวจากไตรมาสก่อนจากมาตรการสนับสนุนจากภาครัฐ

EIC ประเมินว่า แม้คณะกรรมการนโยบายการเงิน (กนง.) จะคงอัตราดอกเบี้ยนโยบาย แต่จะผ่อนคลายนโยบายการเงินต่อเนื่องผ่านเครื่องมืออื่น ๆ อีก

"กนง. น่าจะคงดอกเบี้ยนโยบายที่ 0.5% ในช่วงปี 2563-64 หลังเศรษฐกิจไทยส่งสัญญาณผ่านจุดต่ำสุดแล้ว เพื่อรักษาขีดความสามารถของการดำเนินนโยบายการเงินไว้"

อย่างไรก็ตาม การผ่อนคลายนโยบายการเงิน ยังมีต่อเนื่องมาตรการที่อยู่อาศัย Balance Sheet ของ ธปท. (เช่น มาตรการ Soft loan and BSF) และมาตรการเพิ่มประสิทธิภาพนโยบายการเงิน เช่น มาตรการเกี่ยวกับการปรับโครงสร้างหนี้และช่วยเหลือลูกหนี้รายย่อย

ขณะที่แรงกดดันด้านแข็งค่าต่อ "เงินบาท" ยังคงมีอยู่ โดยเงินบาทอ่อนค่าในปีนี้จาก risk-off sentiment ซึ่งเป็นผลกระทบของ COVID-19 อย่างไรก็ดี ดัชนีค่าเงินบาทเทียบกับประเทศคู่ค้า ยังคงแข็งค่าค่อนข้างมากนับจากปี 2557

"EIC คาดเงินบาท ณ สิ้นปี 2563 จะอยู่ที่ 30.5-31.5 บาทต่อดอลลาร์สหรัฐ ตามการอ่อนค่าของเงินดอลลาร์สหรัฐและเงินทุนเคลื่อนย้ายที่ไหลออกชะลอลง อย่างไรก็ตาม มูลค่าการเกินดุลบัญชีเดินสะพัดลดลง ทำให้เงินบาทไม่แข็งค่ามากนัก"

Photo : Freepik

เศรษฐกิจโลกฟื้นช้า บริษัทแจ้งล้มละลายสูง

ด้านมุมมองต่อเศรษฐกิจและตลาดการเงินโลกในระยะถัดไปนั้น EIC ประเมินว่า เศรษฐกิจโลกผ่านจุดต่ำสุดมาเเล้วในไตรมาสที่ 2 แต่ล่าสุดการฟื้นตัวเริ่มชะลอลงจากการกลับมาปิดเมืองบางพื้นที่ ซึ่งทำให้การฟื้นตัวของเศรษฐกิจโลกจะเป็นแบบค่อยเป็นค่อยไป (U-shaped recovery) เนื่องจากยังมีผลกระทบจากการปิดกิจการและตลาดแรงงานที่อ่อนแอ ซึ่งจะสร้างผลกระทบให้กับระบบเศรษฐกิจในอีกหลายประเทศ ทั้งระยะสั้นเเละระยะยาว

"เศรษฐกิจโลกปรับฟื้นตัวในอัตราท่ี่ชะลอลง โดยยอดใช้บัตร เครดิตเเละเดบิตในสหรัฐฯ ปรับชะลอลง การบริโภคภาคบริการในญี่ปุ่นฟื้นตัวช้า และการลงทุนภาคการผลิตของจีนยังคงต่ำ"

การล้มละลายของธุรกิจมีแนวโน้มสูงขึ้นทั่วโลก โดยในสหรัฐฯ พบว่าจำนวนบริษัทขนาดใหญ่ที่แจ้งล้มละลายอยู่ในระดับสูงที่สุดนับตั้งแต่ GFC ส่วนในญี่ปุ่นพบว่า บริษัทที่แจ้งล้มละลายปรับสูงขึ้นรวดเร็วหลังเกิด COVID-19 แต่ชะลอลงบ้าง หลังมีการปล่อยสินเชื่อเพื่อสนับสนุนสภาพคล่องเพิ่มขึ้น

"ในระยะต่อไปที่การล้มละลายจะยังอยู่ในระดับสูง อัตราการว่างงานทั่วโลกก็มีแนวโน้มทรงตัวในระดับสูงเช่นกัน"

โดยธนาคารกลางหลัก เช่น Fed และ ECB ส่งสัญญาณการเก็บอัตราดอกเบี้ยไว้ในระดับต่ำต่อเนื่อง จนกว่าจะมีการฟื้นตัวของเศรษฐกิจที่ชัดเจน พร้อมผ่อนคลายนโยบายการผ่านมาตรการอื่นๆ เพิ่มเติม เช่น มาตรการที่เกี่ยวกับ Balance sheet ของธนาคารกลาง (QE และ Soft loan เป็นต้น)

ความเสี่ยงที่น่าจับตามอง เช่น มาตรการกระตุ้นเศรษฐกิจขนาดใหญ่ท่ี่เริ่มหมดอายุลงหรือต่ออายุช้าหรือในขนาดเล็กลง ทำให้เกิดหน้าผาทางการคลัง (fiscal cliff) นอกจากนี้ ยังมีความเสี่ยงการกลับมาระบาดของ COVID-19 เเละระยะเวลาในการค้นพบและนำมาใช้อย่างทั่วถึงของวัคซีน ความเสี่ยงด้านภูมิรัฐศาสตร์

รวมไปถึง ความไม่แน่นอนทางนโยบายมีแนวโน้มสูงขึ้น จากการเลือกตั้งประธานาธิบดีสหรัฐฯ ในเดือนพ.ย. หาก Joe Biden ชนะตามโพลที่นำอยู่ล่าสุด นโยบายการขึ้นภาษีนิติบุคคลและนโยบายการค้ากับจีน จะเป็นนโยบายสำคัญที่มีผลต่อแนวโน้มเศรษฐกิจและการเงินโลกในระยะถัดไป

- SCB มองเศรษฐกิจไทยจะฟื้นตัวเเบบ “ช้าๆ” ครัวเรือนไทยมีเงินไม่พอรายจ่าย 3 เดือน

- เปิดเเผนฟื้นเศรษฐกิจ “ฝรั่งเศส” ภายใน 2 ปี รัฐบาล “มาครง” เร่งเครื่องอัดงบ 1 แสนล้านยูโร

อ่านฉบับเต็ม SCB EIC : Outlook ไตรมาส 3/2020 (ที่นี่)