SCB EIC ปรับ GDP ไทยปีนี้ “ดีขึ้น” เป็น -6.5% จากเดิมคาด -7.8% ฉายภาพเศรษฐกิจไทยปี 2021 พลิกกลับมาเป็นบวก 3.8% ตามเศรษฐกิจโลกฟื้นตัว เเละการกระจายวัคซีน เเนะจับตา “แผลเป็นเศรษฐกิจ” ตลาดเเรงงานยังเสี่ยง SME ขาดเงินทุนเสี่ยงปิดกิจการ หนี้ครัวเรือนพุ่งฉุดการฟื้นตัว เงินบาทเเข็งกระทบส่งออก คาด กนง. ‘คงดอกเบี้ย’ ยาวถึงสิ้นปีหน้า

ยรรยง ไทยเจริญ

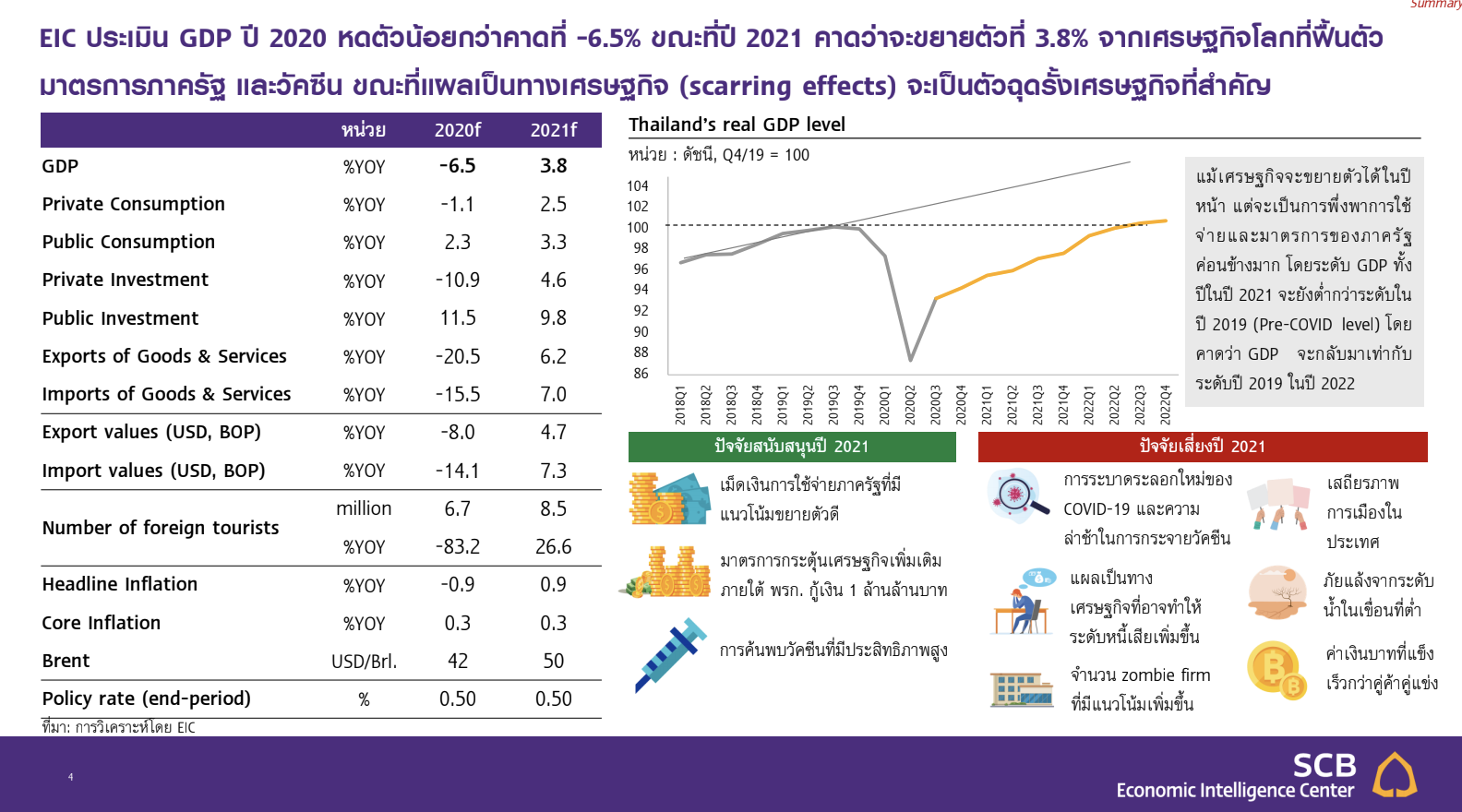

รองผู้จัดการใหญ่ ผู้บริหารสูงสุด ศูนย์วิจัยเศรษฐกิจและธุรกิจ ธนาคารไทยพาณิชย์ จำกัด (มหาชน) หรือ SCB EIC คาดว่า เศรษฐกิจไทยปี 2020 จะหดตัวที่ -6.5% ดีขึ้นจากคาดการณ์ครั้งก่อนที่ -7.8% ขณะที่ปี 2021 คาดเศรษฐกิจจะขยายตัวที่ 3.8% ตามการฟื้นตัวของเศรษฐกิจโลก

โดยในช่วงไตรมาส 3 การฟื้นตัวของการบริโภคภาคเอกชนที่ดีกว่า ตามปัจจัยชั่วคราวของการมีวันหยุดเพิ่มเติมและมาตรการกระตุ้นของภาครัฐ

ส่วนในไตรมาส 4 ทาง EIC ประเมินว่า เศรษฐกิจไทยจะมีแนวโน้มฟื้นตัวในอัตราที่ชะลอลง จากการกลับมาระบาดของ COVID-19 ในหลายประเทศทั่วโลก ซึ่งอาจกระทบต่อการส่งออกในช่วงปลายปี

"การเเพร่ระบาดที่เริ่มมีขึ้นในไทยอีกครั้ง อาจกระทบต่อการใช้จ่ายและการท่องเที่ยวในประเทศในระยะสั้นได้”

ทั้งนี้ การค้นพบวัคซีนที่มีประสิทธิภาพสูงจากหลายค่าย รวมทั้งการที่ไทยเป็นผู้ผลิตวัคซีน AstraZeneca จะมีส่วนช่วยสนับสนุนการฟื้นตัวของนักท่องเที่ยวต่างประเทศ ในช่วงครึ่งหลังของปี 2021

กรณีประเทศไทย คาดว่าจะเริ่มต้นได้รับวัคซีนที่สั่งซื้อไว้ในช่วงกลางปีหน้า และจะมีการฉีดอย่างแพร่หลายในช่วงครึ่งหลังของปี จึงทำให้คาดว่านักท่องเที่ยวต่างประเทศจะเพิ่มขึ้นอย่างมีนัยในช่วงครึ่งหลังของปี 2021

“จำนวนนักท่องเที่ยวต่างชาติในปีหน้าจะอยู่ประมาณ 8 ล้านคน ซึ่งยังต่ำกว่าตัวเลขปี 2019 ช่วงก่อนโรคระบาดที่มีเกือบ 40 ล้านคนอยู่มาก”

เงินบาทเเข็ง กดดันส่งออกปีหน้า

สำหรับภาพรวมเศรษฐกิจไทยในปี 2021 คาดว่า จะขยายตัวที่ 3.8% จากการฟื้นตัวของเศรษฐกิจโลก เเละเม็ดเงินของภาครัฐทั้งจากในงบประมาณและมาตรการกระตุ้นเศรษฐกิจเพิ่มเติม รวมถึงการกระจายวัคซีนในช่วงครึ่งหลังของปี แต่ผลของแผลเป็นทางเศรษฐกิจ (scarring effects) จะยังคงกดดันการฟื้นตัวของอุปสงค์ภาคเอกชน

ในส่วนของเม็ดเงินจากภาครัฐ คาดว่าจะมีจำนวนมากกว่าที่เคยคาดการณ์ไว้ โดยเฉพาะการลงทุนภาครัฐที่มีแนวโน้มขยายตัวได้ดีราว 9.8%

นอกจากนี้ ยังมีวงเงินเหลือจาก พรก. กู้เงิน 1 ล้านล้านบาท อีกประมาณ 5 แสนล้านที่รัฐสามารถใช้ได้ในปี 2021 ซึ่งล่าสุดรัฐบาลได้ออกมาตรการคนละครึ่งระยะที่ 2 และให้เงินสนับสนุนเพิ่มเติมกับผู้ถือบัตรสวัสดิการ รวมถึงขยายเวลามาตรการเราเที่ยวด้วยกัน ซึ่งเป็นสัญญาณว่ารัฐยังพร้อมใช้มาตรการเพื่อพยุงการฟื้นตัวของเศรษฐกิจต่อเนื่อง ซึ่งจะเป็นผลดีต่อการใช้จ่ายของภาคประชาชน

ด้านภาคส่งออกของไทย มีแนวโน้มฟื้นตัวอย่างค่อยเป็นค่อยไป โดยคาดว่าจะขยายตัวที่ 4.7% ตามทิศทางเศรษฐกิจและการค้าโลก

อย่างไรก็ดี ปัญหาการขาดแคลนและต้นทุนที่สูงขึ้นของ “ตู้คอนเทนเนอร์” โดยเฉพาะในช่วงปลายปีต่อเนื่องถึงช่วงต้นปีหน้า และแนวโน้มค่าเงินบาทที่แข็งขึ้นตามทิศทางการอ่อนค่าของเงินดอลลาร์สหรัฐ จะเป็นปัจจัยกดดันต่อการส่งออกในปีหน้า

เศรษฐกิจไทยยังคงได้รับปัจจัยกดดันจาก “แผลเป็นเศรษฐกิจ” ใหญ่ๆ ได้เเก่

1) ความเปราะบางของตลาดแรงงาน ที่มีอัตราว่างงานในระดับสูง การทำงานต่ำระดับที่เพิ่มขึ้นมาก และการที่แรงงานจำนวนมากต้องเปลี่ยนไปทำงานที่มีรายได้น้อยลง

2) การเปิด-ปิดกิจการที่ยังซบเซาต่อเนื่อง

3) ปัญหาหนี้ครัวเรือนต่อรายได้ที่เพิ่มสูงขึ้นมาก

โดยแผลเป็นทั้ง 3 ล้วนเป็นปัจจัยสำคัญที่เป็นข้อจำกัดต่อการฟื้นตัวของการบริโภคและการลงทุนภาคเอกชนในระยะข้างหน้า ทำให้แม้เศรษฐกิจจะขยายตัวได้ในปีหน้า แต่ยังต้องพึ่งพาการใช้จ่ายของภาครัฐค่อนข้างมาก และระดับ GDP ทั้งปีในปีหน้าก็จะยังต่ำกว่าระดับในปี 2021

Photo : Shutterstock

EIC คาดว่า ธปท. จะคงอัตราดอกเบี้ยนโยบายที่ระดับ 0.5% ตลอดปี 2021 ควบคู่กับการเข้าซื้อพันธบัตรรัฐบาลเมื่อจำเป็น เพื่อดูแลดอกเบี้ยในตลาดการเงินให้อยู่ในระดับต่ำซึ่งจะมีส่วนช่วยสนับสนุนการฟื้นตัวของเศรษฐกิจภายใต้แนวโน้มเงินเฟ้อที่จะยังอยู่ในระดับต่ำ ซึ่งคาดว่าเงินเฟ้อทั่วไปของปี 2021 จะอยู่ที่ 0.9%

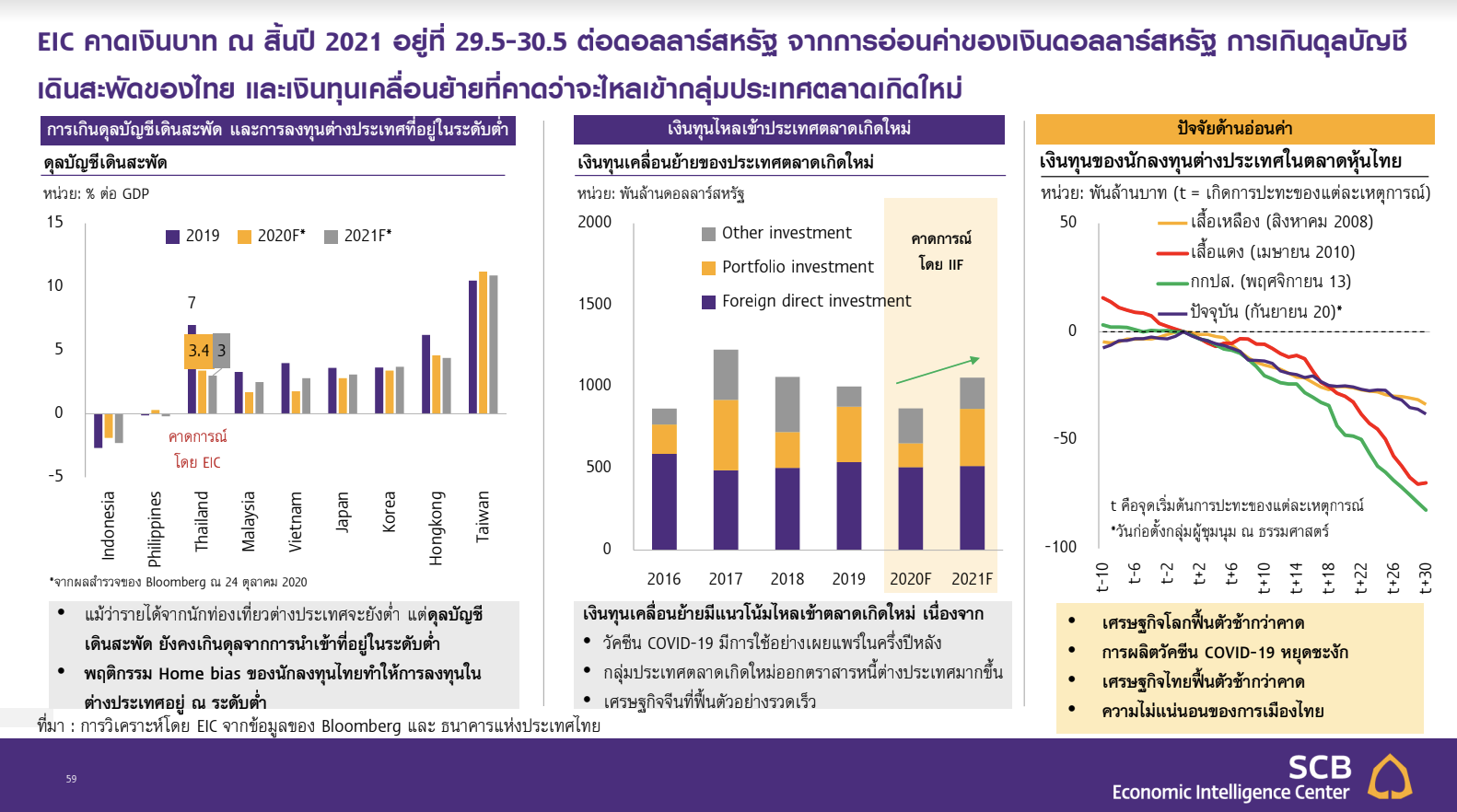

สำหรับค่าเงินบาท EIC คาดว่า มีแนวโน้มแข็งค่าขึ้น โดย ณ สิ้นปี 2021 ค่าเงินบาทจะอยู่ในช่วง 29.5-30.5 บาทต่อดอลลาร์สหรัฐ ส่วนใหญ่เป็นผลจากเงินดอลลาร์สหรัฐที่มีแนวโน้มอ่อนค่าลงตามการฟื้นตัวของเศรษฐกิจโลก ความขัดแย้งทางการค้าที่แม้จะดำเนินต่อไป แต่น่าจะลดความผันผวนลง

“การขาดดุลทางการคลังที่มากขึ้นของสหรัฐฯ ส่งผลให้เงินทุนเคลื่อนย้ายมีแนวโน้มไหลเข้าตลาด EM (ตลาดเกิดใหม่) รวมถึงตลาดการเงินไทยมากขึ้นในระยะต่อไป”

ขณะที่ปัจจัยภายในประเทศที่อาจทำให้ค่าเงินบาทแข็งค่ามากกว่าคู่ค้าคู่แข่งโดยเฉลี่ย คือ การเกินดุลบัญชีเดินสะพัดต่อเนื่องในปี 2021 (คาด 3.0% ของ GDP) เสถียรภาพด้านต่างประเทศของไทยที่ยังแข็งแกร่งจนทำให้เงินบาทถูกมองเป็นสกุลเงินในภูมิภาคที่ปลอดภัย

รวมถึงพฤติกรรม home bias ของนักลงทุนไทยที่ลงทุนในต่างประเทศค่อนข้างน้อย โดยมาตรการของ ธปท. ในการเปิดเสรีเงินทุนเคลื่อนย้ายขาออก อาจไม่ส่งผลให้ค่าเงินบาทอ่อนลงในระยะสั้นนัก เพราะการลงทุนในหลักทรัพย์ต่างประเทศต้องอาศัยการปฏิรูปเพื่อลดข้อจำกัดในส่วนอื่น ๆ ด้วย เช่น ภาษี กฎเกณฑ์ของหน่วยงานอื่น ๆ การให้ความรู้แก่นักลงทุนรายย่อย และการยกระดับความสามารถของสถาบันตัวกลาง

สรุป : ความเสี่ยงของเศรษฐกิจไทย ปี 2021 ได้เเก่

- การระบาดระลอกใหม่ของ COVID-19

- ความล่าช้าในการกระจายวัคซีนในไทยอย่างแพร่หลาย

- แผลเป็นทางเศรษฐกิจ ส่งผลต่อเสถียรภาพสถาบันการเงินผ่านระดับหนี้เสียที่เพิ่มขึ้น กระทบต่อความสามารถในการเข้าถึงเงินทุนของภาคเอกชน

- ปัญหาเสถียรภาพการเมืองในประเทศ ซึ่งอาจกระทบต่อความเชื่อมั่นในการลงทุน

- ภัยแล้ง จากระดับน้ำในเขื่อนที่ยังอยู่ต่ำกว่าค่าเฉลี่ยในอดีต

- เงินบาทที่แข็งค่าเร็วกว่าคู่ค้าคู่แข่งซึ่งอาจกระทบต่อการฟื้นตัวของอุปสงค์ต่างประเทศ

- จับตาจำนวน Zombie Firm (ธุรกิจที่ขาดความสามารถในการทำกำไรเพื่อชำระดอกเบี้ยติดต่อกันเป็นเวลานาน) ที่มีแนวโน้มเพิ่มขึ้นจากวิกฤตในรอบนี้

เศรษฐกิจโลก จะ “ฟื้น” เเบบค่อยเป็นค่อยไป

ด้าน GDP เศรษฐกิจโลกส่วนใหญ่ (ยกเว้นจีนซึ่ง GDP เป็นบวกในปี 2563) จะยังไม่กลับไปที่ระดับของปี 2562 เเละมีแนวโน้มชะลอลงในระยะสั้นจากการระบาดรอบใหม่

“เศรษฐกิจโลกมีแนวโน้มกลับมาขยายตัวในปี 2564 อย่างค่อยเป็นค่อยไป แตกต่างกันในรายประเทศและอุตสาหกรรม โดยกลุ่มประเทศพัฒนาแล้ว ซึ่งน่าจะได้รับวัคซีนอย่างแพร่หลายในช่วงครึ่งแรกของปี 2564 จะฟื้นตัวได้เร็วกว่ากลุ่มประเทศกำลังพัฒนา”

โดยผลจากรอยแผลเป็นทางเศรษฐกิจของเศรษฐกิจหลัก แม้จะยังมีอยู่แต่มีแนวโน้มปรับดีขึ้น สะท้อนได้จากอัตราการว่างงานและการปิดกิจการที่มีแนวโน้มลดลง จากแรงสนับสนุนจากมาตรการกระตุ้นทางการคลังและนโยบายการเงินในระดับที่ผ่อนคลายต่อเนื่อง

เเม้ประเทศในกลุ่มกำลังพัฒนาส่วนใหญ่จะได้รับวัคซีนภายหลังและมีข้อจำกัดมากกว่าในด้านพื้นที่การดำเนินนโยบาย เเต่ด้วยความที่เป็นฐานการผลิตของสินค้าส่งออกในกลุ่ม IT และกลุ่มสุขภาพอนามัย เช่น จีน และกลุ่มเอเชียตะวันออก จะได้รับประโยชน์จากพฤติกรรมของผู้บริโภคที่เปลี่ยนไปทำให้เศรษฐกิจฟื้นตัวได้เร็วกว่า เเต่ประเทศที่พึ่งพาการท่องเที่ยว เช่น ไทย จะฟื้นตัวได้ช้ากว่า

เศรษฐกิจโลกยังเผชิญกับความเสี่ยงด้านต่ำสำคัญในหลายด้าน ไม่ว่าจะเป็นการระบาดรอบใหม่ การกระจายวัคซีนที่อาจล่าช้าและไม่ทั่วถึง ความขัดแย้งทางการค้าและเทคโนโลยีระหว่างสหรัฐฯ-จีน ที่กระทบต่อการค้า การลงทุน และห่วงโซ่การผลิตอุปทาน และความเสี่ยงด้านภูมิรัฐศาสตร์ในจุดต่าง ๆ ของโลกจากความเหลื่อมล้ำทางเศรษฐกิจและสังคมที่มีมากขึ้น