2563 เป็นปีแห่งความท้าทายสำหรับทุกธุรกิจ รวมถึงกลุ่มอสังหาริมทรัพย์ที่ต้องรับปัจจัยลบจาก COVID-19 ทั้งในตลาดที่อยู่อาศัยบ้าน-คอนโดฯ และกลุ่มอสังหาฯ เชิงพาณิชย์อย่างสำนักงานให้เช่าและศูนย์การค้า ส่วนภาพในปี 2564 ของแต่ละกลุ่มธุรกิจยังไม่สดใสนัก

ปีนี้ประเทศไทยต้องเผชิญสถานการณ์การระบาดของ COVID-19 ซึ่งส่งผลกระทบรุนแรงต่อเศรษฐกิจ โดยสภาพัฒน์คาดการณ์ว่า จีดีพีไทยปี 2563 จะติดลบถึง -6.0% นำมาสู่ภาวะหนี้ครัวเรือนพุ่งสูง อัตราว่างงานที่มากขึ้น และมีผลต่อกำลังซื้อของผู้บริโภคเป็นวงจรที่เลี่ยงไม่ได้

รวมถึงธุรกิจอสังหาริมทรัพย์ มีผลกระทบจากปัจจัยลบเชิงเศรษฐกิจ และการเปลี่ยนแปลงพฤติกรรมการใช้ชีวิตเนื่องมาจากโรคระบาด เช่น การเปลี่ยนไปทำงานจากบ้าน (Work from Home) ความนิยมการสั่งอาหารมาทานที่บ้านแทนการกินข้าวนอกบ้าน การเติบโตของอี-คอมเมิร์ซ ล้วนส่งผลต่อตลาดในภาพรวมทั้งสิ้น

โดย Positioning ได้รวบรวมผลวิจัยและความเห็นจากหลากหลายแหล่งเพื่อสรุปปี 2563 ในแต่ละหมวดหมู่อสังหาฯ และประเมินภาพของปี 2564 ว่าจะมีแสงสว่างที่ปลายอุโมงค์หรือยัง

ที่อยู่อาศัย - COVID-19 ทุบซ้ำสภาวะติดลบ

ย้อนความไปถึงช่วงย่างเข้าปี 2563 ดีเวลอปเปอร์ส่วนใหญ่เตรียมพร้อมรับมือไว้แล้ว เนื่องจากตลาดอสังหาฯ ส่อแววไม่สดใสมาตั้งแต่ปี 2562 หลังจากภาครัฐออกนโยบายให้ธนาคารพาณิชย์เข้มงวดเรื่องอัตรา LTV สินเชื่อบ้าน มีผลให้ผู้กู้ได้วงเงินน้อยลงหรือถูกปฏิเสธให้สินเชื่อสูงขึ้น ผู้ประกอบการจึงปิดการขายได้ยากขึ้นไปด้วย

ดังนั้นแล้ว ดีเวลอปเปอร์จำนวนไม่น้อยจึงวางแผนปี 2563 ลดการเปิดตัว "คอนโดมิเนียม" ลงจากปีก่อน หันมาเน้นโครงการแนวราบซึ่งมีอัตราลูกค้าถูกปฏิเสธสินเชื่อต่ำกว่า แผนเปิดตัวของบางรายมีจำนวนโครงการ/มูลค่าโครงการเท่ากับหรือน้อยกว่าปีก่อนหน้า สะท้อนให้เห็นความระมัดระวังต่อปี 2563

ปี 2563 ซัพพลายโครงการที่อยู่อาศัยเปิดใหม่ทั้งตลาดรวม 4.22 แสนล้านบาท ลดลง -30.6% และยอดขายได้ใหม่ 3.93 แสนล้านบาท ลดลง -17.0% (ข้อมูลจาก REIC)

ยิ่งมาเกิดสถานการณ์ระบาด COVID-19 ทิศทางการเปิดตัวของอสังหาฯ ยิ่งชัดเจน ส่วนใหญ่ลดจำนวนหรือลดมูลค่าโครงการลงอีกเพื่อให้สอดคล้องกับสภาพเศรษฐกิจ หลายรายเลื่อนเปิดตัวคอนโดฯ ใหม่ออกไปอีก และมาลุยงานแนวราบ เนื่องจากปัจจัยการเปลี่ยนพฤติกรรมตั้งแต่ช่วงล็อกดาวน์ การทำงานแบบ Work from Home ส่งให้คนต้องการพื้นที่ทำงาน-พื้นที่ส่วนตัวมากขึ้น และเมื่อไม่ต้องไปทำงานในเมืองทุกวัน การมีคอนโดฯ เป็นที่อยู่อาศัยในวันธรรมดาก็เริ่มไม่จำเป็น

นอกจากนี้ เรายังได้เห็นปรากฏการณ์ลดราคากระหน่ำขายสต็อกโครงการเก่า เพื่อหมุนกระแสเงินสดตุนในบริษัทและลดหนี้ โดยข้อมูลจาก CBRE พบว่าคอนโดฯ บางโครงการลดราคาลงถึง 20-25% ในปีนี้ และทำให้ปี 2563 เป็นตลาดของผู้ซื้ออย่างแท้จริง

ตัวอย่างโปรโมชันอสังหาฯ 2563 ลดราคากระหน่ำ

ข้อมูลจาก ศูนย์ข้อมูลอสังหาริมทรัพย์ ธนาคารอาคารสงเคราะห์ (REIC) คาดว่า ตลอดปี 2563 ทั้งซัพพลายโครงการเปิดใหม่และยูนิตที่ขายได้ลดลงอย่างมากเทียบกับปี 2562 ดังนี้

1) รวมทั้งตลาด - ซัพพลายเปิดใหม่ 4.22 แสนล้านบาท ลดลง -30.6% - ขายได้ใหม่ 3.93 แสนล้านบาท ลดลง -17.0% 2) บ้านจัดสรร - ซัพพลายเปิดใหม่ 2.68 แสนล้านบาท ลดลง -14.6% - ขายได้ใหม่ 2.42 แสนล้านบาท เพิ่มขึ้น +2.0% 3) คอนโดมิเนียม - ซัพพลายเปิดใหม่ 1.54 แสนล้านบาท ลดลง -47.7% - ขายได้ใหม่ 1.51 แสนล้านบาท ลดลง -36.2%

ข้อมูลจาก REIC สะท้อนชัดว่าปีนี้ตลาดที่ทรงตัวดีและเติบโตได้เล็กน้อยคือ "แนวราบ" (บ้านเดี่ยว บ้านแฝด ทาวน์เฮาส์) ขณะเดียวกัน "คอนโดฯ" เป็นกลุ่มที่ทรุดหนักยิ่งกว่าปีก่อน

"คาดการณ์ตลาดที่อยู่อาศัยปี 2564"

ปีหน้าจะเป็นอย่างไร? REIC มองว่าปีหน้าตลาดจะมีการ "โตฐานต่ำ" เกิดขึ้น ในแง่โครงการเปิดใหม่ ปีหน้าผู้ประกอบการน่าจะต้องกลับมาเปิดโครงการ โดยเฉพาะกลุ่มคอนโดฯ ที่ปีนี้ชะลอโครงการไปจำนวนมาก แต่ในแง่ยอดขายใหม่ เชื่อว่าโครงการแนวราบจะยังเป็นกุญแจหลักของการเติบโต ขณะที่คอนโดฯ จะยังทรงตัวถึงติดลบเล็กน้อย เพราะเป็นไปได้ว่าจะยังขาดกำลังซื้อต่างชาติต่อไปจนถึงอย่างน้อยกลางปีหน้า ทั้งนี้ REIC มีการคาดการณ์สภาพตลาดแต่ละกลุ่มของปี 2564 ดังนี้

1) รวมทั้งตลาด - ซัพพลายเปิดใหม่ 4.39 แสนล้านบาท เพิ่มขึ้น +3.9% - ขายได้ใหม่ 4.05 แสนล้านบาท เพิ่มขึ้น +3.0% 2) บ้านจัดสรร - ซัพพลายเปิดใหม่ 2.36 แสนล้านบาท ลดลง -12.0% - ขายได้ใหม่ 2.57 แสนล้านบาท เพิ่มขึ้น +5.9% 3) คอนโดมิเนียม - ซัพพลายเปิดใหม่ 2.03 แสนล้านบาท เพิ่มขึ้น +31.5% - ขายได้ใหม่ 1.48 แสนล้านบาท ลดลง -1.5%

รถไฟฟ้าสายสีเหลือง (สำโรง-ลาดพร้าว) คาดเปิดใช้บริการได้ปี 2564 (Photo : MRTA)

ด้านศูนย์วิจัย LPN Wisdom มองเช่นเดียวกันว่า ปีหน้าตลาดที่อยู่อาศัยน่าจะฟื้นตัว การเปิดตัวโครงการใหม่น่าจะเพิ่มขึ้น 5% โดยมีปัจจัยบวกจากที่สภาพัฒน์คาดการณ์ว่า จีดีพีไทยจะเติบโต 3.5-4.5% เศรษฐกิจฟื้นตัวได้เนื่องจากสถานการณ์ COVID-19 เริ่มคลี่คลาย มีการเดินทาง การจ้างงานสูงขึ้น รวมถึงจะมีรถไฟฟ้าสายใหม่แล้วเสร็จคือสายสีเหลือง (สำโรง-ลาดพร้าว) และสีชมพู (มีนบุรี-แคราย)

อย่างไรก็ตาม LPN Wisdom ระบุความกังวลด้วยว่าฝั่งดีมานด์อาจจะฟื้นตัวได้ไม่มากเท่า คือเติบโตราว 3-5% ในกรณีที่ดีที่สุด เพราะภาวะหนี้ครัวเรือน อัตราว่างงาน จะยังคงสูงต่อเนื่องในปีหน้า

ออฟฟิศ - Work from Home สกัดขาดาวรุ่ง

ตลาดสำนักงานให้เช่าถูกมองเป็นตลาดดาวรุ่งในช่วงหลายปีที่ผ่านมา ด้วยอัตราการเช่าที่สูงเกิน 90% และค่าเช่าที่ปรับขึ้นได้สม่ำเสมอ แต่สัญญาณลบเริ่มส่อแววให้เห็นตั้งแต่ปี 2561 เมื่อผู้ประกอบการประกาศแผนงานลงทุนซึ่งจะทำให้ซัพพลายออฟฟิศกรุงเทพฯ ล้นทะลักในอนาคต โดย CBRE คาดว่า ช่วงปี 2564-66 กรุงเทพฯ จะมีออฟฟิศเพิ่มขึ้นถึง 1.17 ล้านตร.ม.

แต่สภาวะตลาดขาลงมาถึงเร็วกว่าคาดเมื่อเผชิญ COVID-19 จากการเปลี่ยนไป Work from Home และสภาพเศรษฐกิจ CBRE พบว่า 9 เดือนแรกของปีมีการเช่าพื้นที่สำนักงานเพิ่มขึ้นเพียง 2.1 หมื่นตร.ม. เทียบกับช่วงเดียวกันปีก่อนที่มีการเช่าเพิ่มขึ้น 1.28 แสนตร.ม.

เดอะ ปาร์ค (The PARQ) โครงการมิกซ์ยูสออฟฟิศ-รีเทลบริเวณหัวมุมถนนพระราม4-รัชดาฯ พัฒนาโดยบริษัท ทีซีซี แอสเซ็ทส์ (ประเทศไทย) จำกัด ก่อสร้างเสร็จปี 2563

ดีมานด์ตลาดที่หายไปหลายเท่าตัว ยังสวนทางกับซัพพลายตลาดที่เพิ่มขึ้น 2.1% เป็น 9.17 ล้านตร.ม. ณ สิ้นไตรมาส 3/63 เพราะปีนี้มีโครงการก่อสร้างเสร็จใหม่ 2 แห่ง คือ สปริง ทาวเวอร์ (BTS พญาไท) และ เดอะ พาร์ค (MRT ศูนย์ฯ สิริกิติ์) โดยรวมแล้วอัตราการเช่าจึงลดลงเหลือ 91.1% เท่านั้น

ด้านราคาเช่านั้น ไนท์แฟรงค์ ระบุว่าอยู่ที่ 794 บาทต่อตร.ม.ต่อเดือน โดยยังปรับเพิ่มขึ้น 1.2% เทียบช่วงเดียวกันปีก่อนแต่ลดลง -0.3% เมื่อเทียบกับไตรมาส 2/63 ซึ่งเป็นสัญญาณสะท้อนว่า ภาวะตลาดติดลบกำลังเริ่มขึ้น

"คาดการณ์ตลาดออฟฟิศปี 2564"

ดังที่กล่าวไปว่าสัญญาณลบของตลาดออฟฟิศถูกคาดการณ์ไว้ล่วงหน้าหลายปี โดย ไนท์แฟรงค์ มองว่า ปีนี้คือจุดเริ่มต้นของวัฏจักร "สภาวะซัพพลายล้นตลาด" และเชื่อว่าจะเห็นได้ชัดเจนในช่วงปี 2564 ยาวถึงปี 2566 (ช่วงเดียวกับที่มีซัพพลายเกิน 1 ล้านตร.ม.เพิ่มเข้ามาอย่างรวดเร็ว) ดังนั้น อัตราการเช่าจะลดลง และตลาดจะกลายเป็นตลาดของผู้เช่า มีโอกาสต่อรองราคาได้ดีขึ้น

นอกจากฝั่งซัพพลายใหม่ที่น่ากังวลแล้ว ไนท์แฟรงค์ยังระบุด้วยว่าการ Work from Home ทำให้มี Shadow Space หรือโต๊ะว่างในบริษัทที่รอคืนสัญญาเช่าเมื่อหมดรอบสัญญาอีกไม่น้อย ซึ่งเมื่อปี 2563 เริ่มเห็นการคืนพื้นที่เช่าเกิดขึ้นแล้ว และจะทำให้ซัพพลายพื้นที่ว่างในตลาดยิ่งเพิ่มขึ้น

อาคารเอไอเอ แคปิตอล เซ็นเตอร์ ตัวอย่างออฟฟิศเกรดเอ ในเขตนอน-ซีบีดี โดยอาคารตั้งอยู่ริมถ.รัชดาภิเษก

ด้าน CBRE มองว่า ตลาดที่ยังมีโอกาสท่ามกลางวิกฤต คือกลุ่มอาคารเกรดเอในเขตที่ไม่ใช่ศูนย์กลางธุรกิจ (นอน-ซีบีดี) เพราะอาคารเหล่านี้มีซัพพลายน้อยเพียง 6.74 แสนตร.ม. หรือคิดเป็น 7.4% ของซัพพลายทั้งหมด เหตุที่อาคารกลุ่มนี้เริ่มเป็นที่นิยม เพราะแม้จะเป็นอาคารเกรดเอ แต่ทำเลที่ไม่ใช่ซีบีดีทำให้ราคาถูกกว่า ขณะที่โครงข่ายรถไฟฟ้าสะดวกขึ้น การเดินทางไปในทำเลเหล่านี้จึงไม่ใช่เรื่องยากอีกต่อไป

ในแง่ของผู้เช่า CBRE มองว่าตลาดที่เติบโตในปีนี้และมีแนวโน้มจะเพิ่มขึ้นคือ บริษัทกลุ่มอี-คอมเมิร์ซและกลุ่มเทคโนโลยีที่ยังมีความต้องการสำนักงาน

รีเทล - ปีแห่งการรับศึกหนัก

มาถึงกลุ่มพื้นที่ค้าปลีกหรือรีเทล ปีนี้เป็นปีสุดโหดของกลุ่มธุรกิจค้าปลีกก็ว่าได้ เพราะต้องรับผลกระทบทั้งทางตรงทางอ้อมจากการระบาดของ COVID-19

ศูนย์การค้าเป็นหนึ่งในสถานที่ที่ถูกสั่ง "ล็อกดาวน์" เกือบ 2 เดือนในช่วงเดือนมีนาคม-พฤษภาคม 2563 (ยกเว้นพื้นที่ขายสินค้าจำเป็น) ทำให้แลนด์ลอร์ดต้องลดราคาหรืองดเก็บค่าเช่าในช่วงเวลาดังกล่าว เพื่อบรรเทาความเดือดร้อนของผู้เช่า

หลังจากเปิดให้บริการได้ สภาพเศรษฐกิจก็ยังทำให้การจับจ่ายใช้สอยไม่สูงเท่าเดิม โดย มหาวิทยาลัยหอการค้าไทย พบว่า ดัชนีความเชื่อมั่นผู้บริโภคตกต่ำสุดถึง 47.2 จุดเมื่อเดือนเมษายน 2563 ซึ่งต่ำที่สุดในรอบ 20 ปี ก่อนจะค่อยๆ ฟื้นตัวมาอยู่ที่ 50.2 จุดในเดือนกันยายน 2563 ซึ่งก็ยังต่ำกว่าช่วงรัฐประหารปี 2557 เสียอีก

ศูนย์การค้าที่มีนักท่องเที่ยวต่างชาติเป็นลูกค้ากลุ่มใหญ่ จะประสบปัญหาหนักกว่าในปี 2563

นอกจากกำลังซื้อคนในประเทศที่ลดลง CBRE รายงานว่า นักท่องเที่ยวต่างชาติที่หายไปทั้งหมดตั้งแต่ล็อกดาวน์ประเทศยังเป็นปัจจัยลบสำคัญต่อพื้นที่รีเทล โดยเฉพาะศูนย์การค้าที่จับกลุ่มนักท่องเที่ยวเป็นหลักในเขตใจกลางเมือง

ศึกโดยตรงที่ถาโถม ยังมีศึกโดยอ้อมจากกลุ่ม อี-คอมเมิร์ซและฟู้ดเดลิเวอรี เทรนด์เหล่านี้เป็นปัจจัยที่ศูนย์การค้าจับตามาหลายปี แต่ปีนี้เมื่อเกิดโรคระบาด COVID-19 การสั่งสินค้าออนไลน์จึงได้โอกาสเติบโตอย่างก้าวกระโดด โดย Priceza เปิดเผยว่า มูลค่าตลาดอี-คอมเมิร์ซไทยปีนี้จะสูงถึง 2.2 แสนล้านบาท หรือเติบโต 35% จากปีก่อน สิ่งเหล่านี้นำไปสู่การลดสาขาและลดไซส์ร้านค้าออฟไลน์ เป็นปัจจัยลบต่อกลุ่มพื้นที่้ค้าปลีกให้เช่า

ปัจจัยต่างๆ ไม่เป็นผลดีกับรีเทล โดย "ฟีนิกซ์ พร็อพเพอร์ตี้ ดีเวลล็อปเม้นท์ แอนด์ คอนซัลแทนซี่" ประเมินว่า พื้นที่รีเทลปี 2563 มีอัตราการเช่าลดลง 5-15% ขึ้นอยู่กับรูปแบบโครงการและทำเล ทำให้ขณะนี้ ศูนย์การค้าในเมืองชั้นในมีอัตราการเช่าที่ 90% และศูนย์การค้านอกเมืองมีอัตราการเช่าที่ 87%

"คาดการณ์ตลาดพื้นที่รีเทลปี 2564"

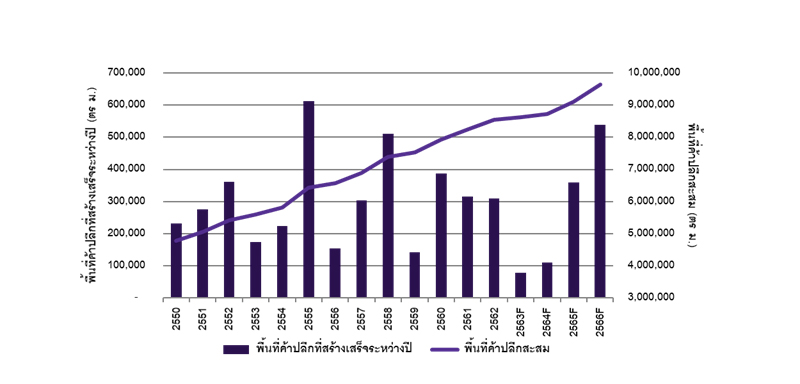

มองภาพในแง่ดีสำหรับช่วงปี 2563-64 คือซัพพลายพื้นที่รีเทลในตลาดมีสร้างเสร็จใหม่น้อยมาก โดย ฟีนิกซ์พร็อพเพอร์ตี้ฯ รายงานว่า ปี 2563 มีพื้นที่ค้าปลีกสร้างเสร็จใหม่เพียง 6.6 หมื่นตร.ม. (เฉพาะ 9 เดือนแรก) และปี 2564 คาดว่าจะมีซัพพลายใหม่เพียง 1 แสนตร.ม. เทียบกับช่วงปี 2560-62 ที่มีพื้นที่้ค้าปลีกเพิ่มขึ้นปีละ 3-4 แสนตร.ม.

ซัพพลายในตลาดพื้นที่ค้าปลีก ข้อมูลโดย ฟีนิกซ์ พร็อพเพอร์ตี้ ดีเวลล็อปเม้นท์ แอนด์ คอนซัลแทนซี่

อย่างไรก็ตาม ด้วยสภาพเศรษฐกิจชะลอตัวและนักท่องเที่ยวต่างชาติที่ยังไม่กลับมา ฟีนิกซ์ พร็อพเพอร์ตี้ฯ จึงประเมินว่า อัตราค่าเช่าในปี 2564 อาจจะไม่แตกต่างจากปี 2563 สอดคล้องกับ CBRE ที่เชื่อว่า ปัจจัยสำคัญที่สุดในปีหน้าจะเป็นเรื่องนักท่องเที่ยวต่างชาติ เพราะลำพังกำลังซื้อคนไทยนั้นไม่สามารถเติมเต็มได้เพียงพอ

ภาพรวมตลาดปี 2564 ของทุกกลุ่มธุรกิจอสังหาฯ จึงขึ้นอยู่กับสภาพเศรษฐกิจและการเปิดรับนักท่องเที่ยวต่างชาติ!