หนี้ครัวเรือนในไทยนั้นถือว่าเป็นปัญหาเชิงโครงสร้างทางเศรษฐกิจมาเป็นระยะเวลายาวนาน และปัญหาดังกล่าวนี้ยังกระทบกับการเจริญเติบโตของเศรษฐกิจไทยด้วย โดยบทวิเคราะห์ล่าสุดจากศูนย์วิจัยกสิกรไทยได้ชี้ว่าสัดส่วนหนี้ครัวเรือนไทยยังสูงมากกว่า 80% ของ GDP แม้ว่าจะค่อยๆ ลดลงมาแล้วก็ตาม

บทวิเคราะห์จากศูนย์วิจัยกสิกรไทย ได้ชี้ถึงหนี้ในครัวเรือนไทยหลังจากที่ทำสถิติสูงสุดในปลายปี 2020 ที่ผ่านมาโดยตัวเลขดังกล่าวอยู่ที่ 90.1% ของ GDP ไทยนั้นได้ค่อยๆ ลดลงในช่วง 2 ปีที่ผ่านมา ในรายงานคาดว่าในปี 2023 หนี้ครัวเรือนของไทยจะอยู่ในช่วง 84-86.5% ของ GDP ไทย

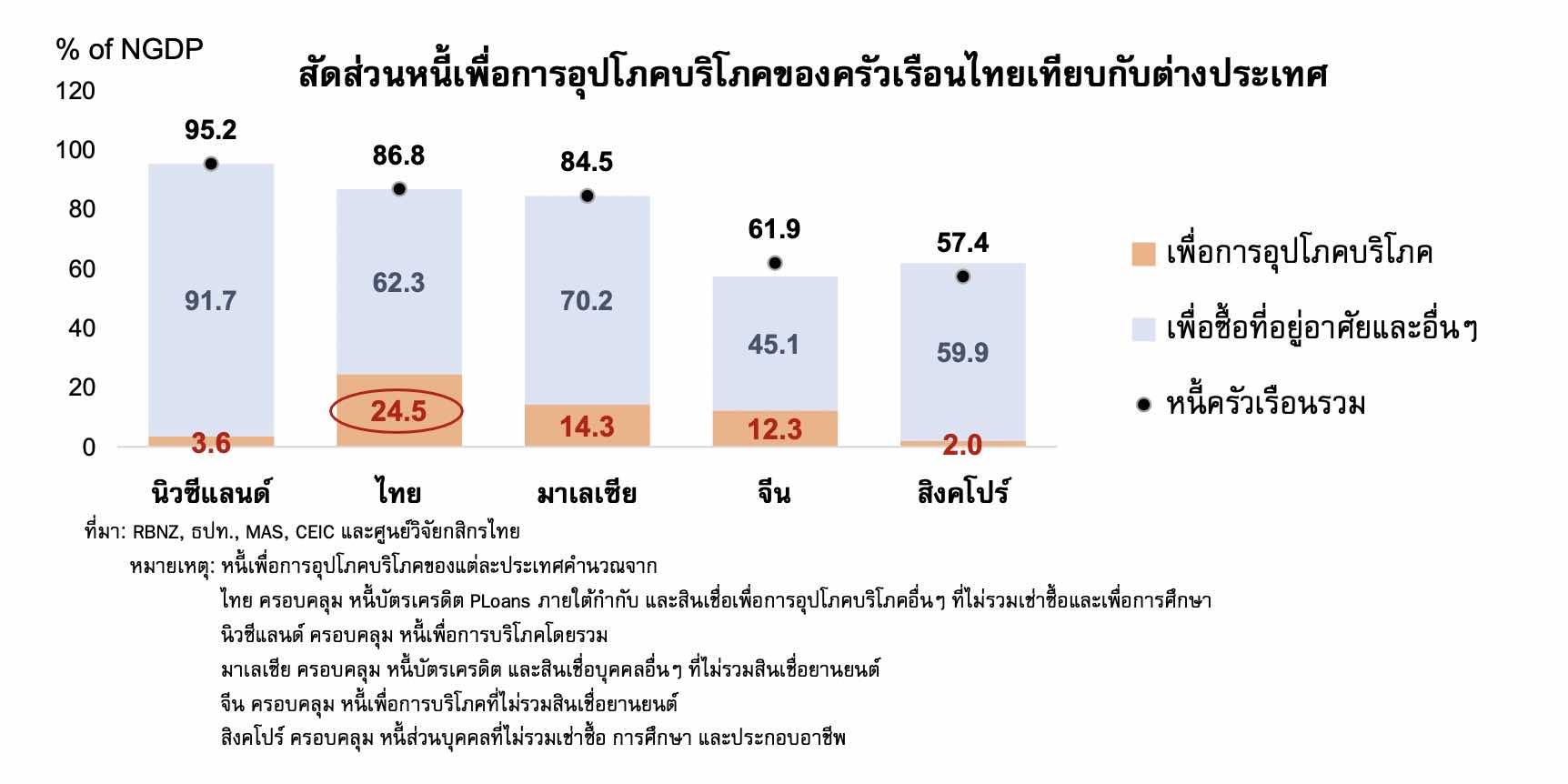

นอกจากนี้ในบทวิเคราะห์ยังชี้ถึงสัญญาณหนี้ครัวเรือนของไทยเพิ่มขึ้นมากกว่า 60% ของ GDP ในช่วงปี 2011 เป็นต้นมา ซึ่งตัวเลขที่หนี้ในครัวเรือนในระดับที่ยั่งยืนไม่ควรจะเกิน 80% ของ GDP แม้ว่าตัวเลขหนี้ครัวเรือนจะลดลงมาแล้วจากระดับสูงสุดแล้วก็ตาม แต่ก็ยังถือว่าสูงกว่าระดับที่ยั่งยืน ผลที่เกิดขึ้นคือการจับจ่ายใช้สอยของครัวเรือนไทยเติบโตลดลง

ปัจจัยที่ทำให้หนี้ครัวเรือนไทยเติบโตลดลง โดยบทวิเคราะห์ได้ชี้แจงสาเหตุสำคัญก็คือดอกเบี้ยยังเป็นทิศทางขาขึ้นส่งผลทำให้ครัวเรือนไทยระมัดระวังในการก่อหนี้ใหม่ โดยเฉพาะอย่างยิ่งสินเชื่อรายย่อยที่อ่อนไหวกับอัตราดอกเบี้ย นอกจากนี้ยังรวมถึงสถาบันการเงินเองก็ระมัดระวังการปล่อยสินเชื่อด้วยเช่นกัน

ขณะเดียวกันมาตรการของธนาคารแห่งประเทศไทยที่ออกมาตรการช่วยเหลือหนี้ในครัวเรือน ไม่ว่าจะเป็นการพักชำระหนี้ ไปจนถึงการปรับโครงสร้างหนี้ หรือแม้แต่ดูแลการก่อหนี้ใหม่ของครัวเรือนไทย ทำให้หนี้ดังกล่าวไม่เพิ่มสูงมากขึ้น

ศูนย์วิจัยกสิกรไทยยังชี้ว่าในระยะสั้นเศรษฐกิจไทยจะได้รับผลกระทบจากการบริโภคที่ลดลง แต่ในระยะยาวแล้วปัญหาหนี้ในครัวเรือนที่ลดลงจะส่งผลดีในเรื่องเสถียรภาพการเงิน รวมถึงการบริโภคที่กลับมาฟื้นตัวในระยะยาว

นอกจากนี้ในบทวิเคราะห์ของศูนย์วิจัยกสิกรไทยยังมองว่าการแก้หนี้ครัวเรือนจะไม่สามารถสัมฤทธิ์ผลได้ หากไม่สามารถทำให้ครัวเรือนมีรายได้อย่างมีเสถียรภาพ โดยเฉพาะกลุ่มครัวเรือนที่อยู่ในภาคเกษตร ซึ่งอาจหมายถึงการสร้างอาชีพเสริมรองรับในระดับท้องถิ่นที่มีความต่อเนื่องและเหมาะสมกับข้อจำกัดในแต่ละพื้นที่ เป็นต้น ซึ่งแนวทางทั้งหมดนี้ คงต้องอาศัยแรงผลักดันจากภาครัฐ ธปท. สถาบันการเงิน และตัวครัวเรือนเอง เพื่อให้เกิดกระบวนการแก้หนี้ที่เป็นรูปธรรมอย่างแท้จริง