วิกฤต “อสังหาฯ” ลูกค้ากู้สินเชื่อบ้านไม่ผ่าน ทำให้ผู้ประกอบการส่งเสียงเรียกร้องเป็นระยะให้ภาครัฐโดยเฉพาะแบงก์ชาติช่วยประกาศ “ลดดอกเบี้ย” เพื่อพยุงตลาดอสังหาฯ ไว้... แต่คำถามคือการลดดอกเบี้ยจะช่วยแก้วิกฤตนี้ได้จริงหรือไม่ และอะไรคืออุปสรรคแท้จริงที่ทำให้ไม่ได้รับอนุมัติสินเชื่อ

Positioning เก็บข้อมูลจากงานสัมมนาหัวข้อ “ดอกเบี้ยลด...ช่วยฟื้นเศรษฐกิจ อสังหาฯ - ตลาดทุน..?” จัดโดยสำนักข่าวฟูลแมกซ์ โดยมีวิทยากรจากภาคอสังหาริมทรัพย์และการเงินเข้าร่วมเพื่อตอบคำถามสำคัญในช่วงที่ตลาดอสังหาฯ ไทยท้าทายเป็นอย่างมาก

เนื่องจากผู้ซื้อประสบปัญหา “กู้ไม่ผ่าน” ธนาคารไม่อนุมัติสินเชื่อบ้าน ทำให้แม้ผู้ประกอบการจะได้ยอดจอง แต่ไม่สามารถเปลี่ยนเป็นยอดโอนกรรมสิทธิ์ได้ และปัจจัยหนึ่งที่ผู้ประกอบการมองว่าอาจจะมีส่วนทำให้ลูกค้ากู้ไม่ผ่าน คือธนาคารแห่งประเทศไทยมีการปรับขึ้นดอกเบี้ยนโยบายมาแล้วหลายครั้งจนปัจจุบันอยู่ที่ 2.5% และอาจจะเป็นส่วนหนึ่งที่เพิ่มภาระหนี้แก่ลูกค้าหรือไม่?

(จากซ้าย) สมศักดิ์ ศิริชัยนฤมิตร ประธานชมรมวาณิชธนกิจ สมาคมบริษัทหลักทรัพย์ไทย (IB CLUB), ผศ.ดร.เกษรา ธัญลักษณ์ภาคย์ กรรมการผู้จัดการ บมจ.เสนาดีเวลลอปเม้นท์, พรนริศ ชวนไชยสิทธิ์ นายกสมาคมอสังหาริมทรัพย์ไทย, อิสระ บุญยัง ประธานกรรมการ สมาคมการค้ากลุ่มธุรกิจอสังหาริมทรัพย์ สภาหอการค้าแห่งประเทศไทย และนายกกิตติมศักดิ์ สมาคมธุรกิจบ้านจัดสรร และดร.วิชัย วิรัตกพันธ์ ผู้ตรวจการธนาคารอาคารสงเคราะห์ และรักษาการผู้อำนวยการศูนย์ข้อมูลอสังหาริมทรัพย์

เสียงแตก “ลดดอกเบี้ย” ช่วยหรือไม่ช่วย?

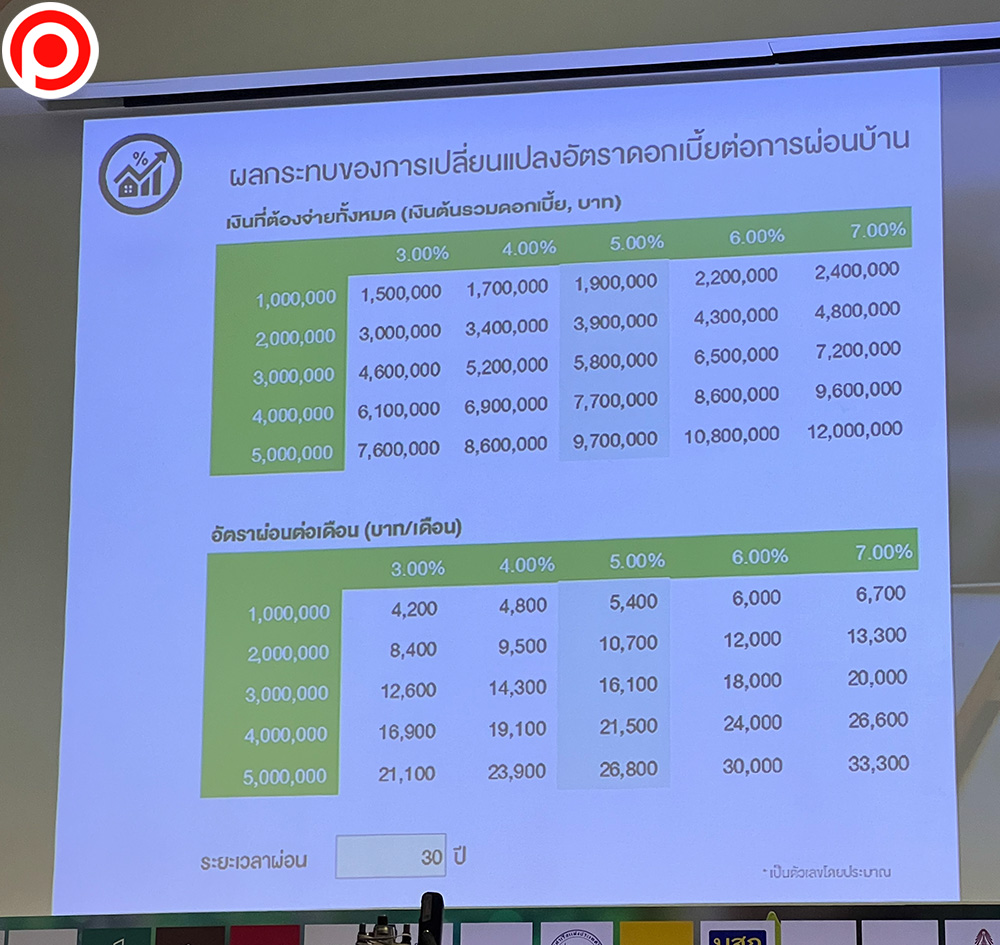

“ผศ.ดร.เกษรา ธัญลักษณ์ภาคย์” กรรมการผู้จัดการ บมจ.เสนาดีเวลลอปเม้นท์ เปิดตารางแจกแจงก่อนว่าความต่างของดอกเบี้ย 2% จะทำให้ภาระผ่อนแตกต่างกันแค่ไหน โดยเทียบเงินกู้สินเชื่อที่ 1 ล้านบาท ผ่อน 30 ปี หากดอกเบี้ยอยู่ที่ 3% จะผ่อนตกเดือนละ 4,200 บาท แต่ถ้าขึ้นดอกเบี้ยเป็น 5% จะผ่อนชำระเดือนละ 5,400 บาท

ดร.เกษรากล่าวว่า ความแตกต่างในการผ่อนชำระ 1,200 บาทต่อเดือนอาจดูเหมือนไม่สูงมาก แต่สำหรับคนที่มีรายได้ไม่มากและมีภาระหนี้อื่นๆ ความแตกต่างเพียงเท่านี้อาจเป็นจุดตัดสินในการอนุมัติสินเชื่อบ้านได้ ดังนั้น สำหรับดร.เกษราแล้วมองว่า การลดดอกเบี้ย “ช่วยได้” สำหรับในมุม “ผู้ซื้อ”

ตารางเปรียบเทียบยอดผ่อนบ้านเมื่ออัตราดอกเบี้ยเปลี่ยนแปลง (ที่มา: บมจ.เสนาดีเวลลอปเม้นท์)

ด้าน “อิสระ บุญยัง” ประธานกรรมการ สมาคมการค้ากลุ่มธุรกิจอสังหาริมทรัพย์ สภาหอการค้าแห่งประเทศไทย และนายกกิตติมศักดิ์ สมาคมธุรกิจบ้านจัดสรร กล่าวว่าขณะนี้เศรษฐกิจไทยและอสังหาฯ ไทยเหมือนกำลังเผชิญ “วิกฤตลองโควิด” คือเป็นวิกฤตเศรษฐกิจที่ป่วยแบบซึมยาว แตกต่างจากช่วงวิกฤตต้มยำกุ้ง เพราะครั้งนี้เป็นวิกฤตเศรษฐกิจแบบ “K-Shape” คือคนชนชั้นบนไม่ได้รับผลกระทบมาก แต่คนมีรายได้น้อยกระทบอย่างหนัก

อิสระมองว่า การลดดอกเบี้ย “มีผล” และ “สำคัญมาก” ต่อผู้ซื้อบ้านขณะนี้ โดยเฉพาะกลุ่มที่มีรายได้น้อย วัดได้จากโครงการสินเชื่อบ้านดอกเบี้ยต่ำของธนาคารรัฐ เช่น ออมสิน กรุงไทย ธอส. ซึ่งปลดล็อกทำให้ผู้ซื้อที่พักอาศัยราคาไม่เกิน 1.5 ล้านบาทสามารถกู้สินเชื่อบ้านได้สำเร็จ หากไม่มีโครงการเหล่านี้ก็คาดว่ากลุ่มบ้านระดับราคานี้ก็จะยังโอนกรรมสิทธิ์ยากต่อไป

(Photo : Shutterstock)

อย่างไรก็ตาม วิทยากรบางท่านก็ไม่ได้เห็นด้วยกับแนวคิดเหล่านี้ “ดร.วิชัย วิรัตกพันธ์” ผู้ตรวจการธนาคารอาคารสงเคราะห์ และรักษาการผู้อำนวยการศูนย์ข้อมูลอสังหาริมทรัพย์ มองว่า การลดดอกเบี้ย “ไม่น่าใช่คำตอบ” ของการแก้ปัญหา

เนื่องจากทาง ธอส. มีการศึกษาน้ำหนักของปัจจัยต่างๆ ในการตัดสินใจซื้อบ้านด้วยการกู้สินเชื่อและพบว่า อัตราดอกเบี้ยคิดเป็นเพียง 11% ในน้ำหนักการตัดสินใจโดยรวม สิ่งที่เป็นประเด็นมากกว่าคือ “ความเชื่อมั่นในการก่อหนี้ระยะยาว” ของผู้ซื้อเอง และ “ภาระหนี้สิน” ของผู้ซื้อสูงมากจนไม่สามารถกู้เพิ่มได้อีกแล้วไม่ว่าจะกดดอกเบี้ยต่ำลงเท่าไหร่ก็ตาม

- 18 สมาคมอสังหาฯ แถลงหนุนปรับโควตาต่างชาติถือครองคอนโดฯ 75% แต่ต้องมีระเบียบควบคุม

- กรุงศรีฯ คาดสินเชื่อธุรกิจลูกค้าญี่ปุ่น-บรรษัทข้ามชาติ โต 7% ในปีนี้ มองกลุ่ม อสังหาฯ อิเล็กทรอนิกส์ ต้องการลงทุน

“ภาระหนี้” – “ธนาคารเข้มงวด” อุปสรรคชิ้นใหญ่

ดร.เกษรา กล่าวต่อว่า บ้านถือเป็นปัจจัยสี่ที่เชื่อว่าหลายคนมีความต้องการเป็นเจ้าของบ้านอยู่ แต่อุปสรรคที่ทำให้กู้ไม่ผ่านคือ “หนี้สิน” เปรียบได้ว่าวิกฤตครั้งนี้เสมือน “วิกฤตบัญชีรายรับรายจ่าย” ที่เกิดขึ้นกับระดับรายบุคคล ไม่ใช่ระดับบริษัท

“การมีหนี้ไม่ใช่เรื่องผิด แต่ต้องมีรายได้พอที่จะจ่ายหนี้ได้ ปัญหาคือวันนี้คนหารายได้ได้ไม่พอที่จะจ่ายหนี้แล้ว” ดร.เกษรากล่าว

อิสระกล่าวเสริมว่า กลุ่ม SMEs – เกษตรกร- นักเรียนนักศึกษา และผู้มีรายได้น้อยต่างๆ ติดกับดักพฤติกรรมบริโภคนิยมมาอย่างยาวนาน หนี้ที่เกิดขึ้นมาจากสินเชื่อเพื่อการบริโภคสะสมมาอย่างต่อเนื่อง จนเกิดเป็นวิกฤตเมื่อดอกเบี้ยปรับเป็นขาขึ้น

แน่นอนว่าวิธีแก้หนี้ที่ได้ผลที่สุดคือการหารายได้เพิ่ม แต่อิสระมองว่าการปรับโครงสร้างเศรษฐกิจต้องใช้เวลานาน ขณะที่ภาคอสังหาฯ เหมือนผู้ป่วยโควิดที่ต้องการความช่วยเหลือเร่งด่วน

สิ่งที่ผู้ประกอบการกลุ่มนี้ต้องการจึงเป็นการทบทวนเกณฑ์ของธนาคารพาณิชย์ต่างๆ ในการอนุมัติสินเชื่อบ้าน

อิสระกล่าวว่า ระยะหลังธนาคารพาณิชย์มีการตั้งเกณฑ์พิจารณาสินเชื่อบ้านที่เข้มงวดขึ้นกว่าเดิมมาก เช่น

- ค่าโอทีและค่าคอมมิชชัน สมัยก่อนนับเป็นรายได้รวมทั้งหมด แต่ปัจจุบันนำมาคิดเป็นรายได้เพียง 50%

- หากบริษัทที่พนักงานสังกัดอยู่รายงานขาดทุนติดต่อกัน 2 ปี แบงก์อาจปฏิเสธการยื่นกู้สินเชื่อของพนักงานได้

- ผู้ยื่นกู้หากเป็นเจ้าของบริษัทจดทะเบียนที่เพิ่งก่อตั้ง บริษัทดังกล่าวต้องมีกำไรติดต่อกัน 2 ปีขึ้นไปถึงจะถือว่ามั่นคงพอ จากเมื่อก่อนครบ 1 ปีก็สามารถยื่นกู้ได้ ทำให้กลุ่ม SMEs ซื้อบ้านยากขึ้น

- ผู้ที่เคยติดแบล็กลิสต์เครดิตบูโร อาจจะต้องรอ 6 เดือน – 1 ปีกว่าจะได้รับอนุมัติสินเชื่อ จากเมื่อก่อนปลดแบล็กลิสต์แล้วสามารถกู้ได้เลย

เกณฑ์ที่เข้มงวดเหล่านี้ทำให้ผู้ประกอบการอสังหาฯ รู้สึกว่าควรมีการผ่อนปรนบ้าง เพื่อเปิดทางให้ผู้ซื้อมีโอกาสกู้สินเชื่อบ้านผ่านมากขึ้น

แม้แต่ ดร.วิชัย แห่ง ธอส. เองก็มีความกังวลเช่นกันว่า “ถ้าปล่อยให้สถานการณ์เรื้อรัง คนกู้ไม่ผ่าน ขายไม่ได้ โอนไม่ได้ ต่อไปก็กระทบกับบริษัทเหมือนกัน”