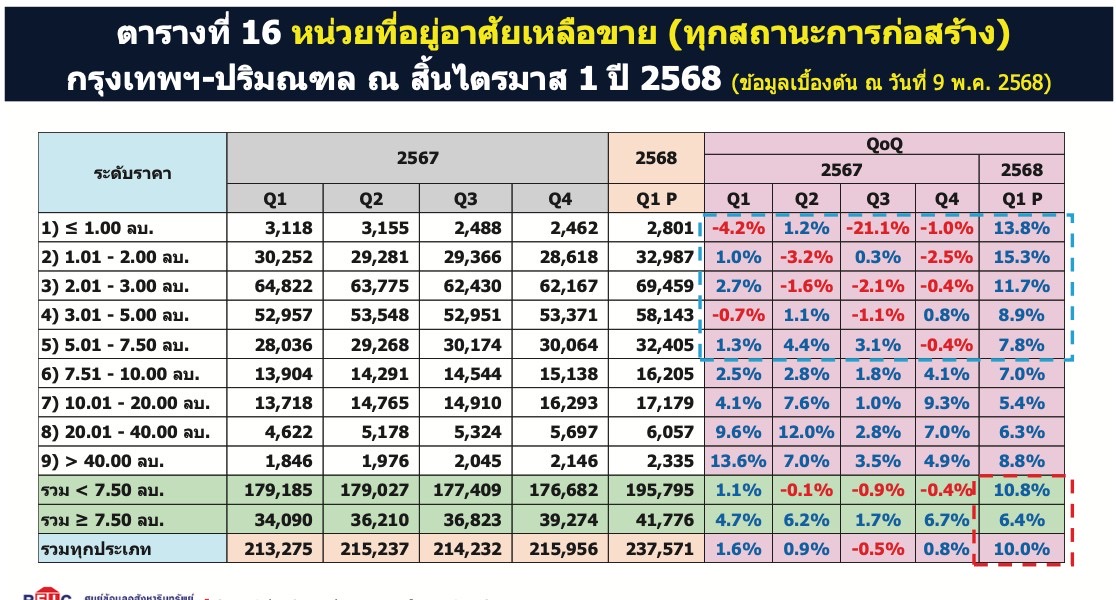

ตลาดที่อยู่อาศัย เผชิญความท้าทายด้านกำลังซื้อผู้บริโภคชะลอตัวลง ส่งผลให้หน่วยที่อยู่อาศัยเหลือขาย หรือ Remaining Supply (รวมทุกสถานะการก่อสร้าง) พื้นที่กรุงเทพฯ และปริมณฑล ณ สิ้นไตรมาส 1 ปี 2568 ยังคงขยายตัว ดังนี้

- ซัพพลายเหลือขาย จำนวน 237,571 หน่วย เพิ่มขึ้น 10% (YoY)

- ซัพพลายเหลือขาย มูลค่า 1.45 ล้านล้านบาท เพิ่มขึ้น 18.6% (YoY)

โดยมีอัตราดูดซับสินค้าเฉลี่ย 1.5% ประเมินต้องใช้เวลาระบายสินค้าเพิ่มเป็น 64 เดือน (5.3 ปี) เมื่อเทียบกับปีก่อนที่ใช้เวลา 40 เดือน (3.3 ปี)

ประเด็นน่าจับตา คือ กลุ่มที่อยู่อาศัย ราคาต่ำกว่า 5 ล้านบาทลงมา ซึ่งเป็นกลุ่มอ่อนไหวต่อเศรษฐกิจ และพึ่งพาเงินกู้จากสินเชื่อที่อยู่อาศัย กลายเป็นกลุ่มก้อนใหญ่ที่มีหน่วยเหลือขายเพิ่มขึ้นสูง (ดูตารางข้างล่างประกอบ)

“จากข้อมูลข้างต้นจะเห็นว่า หน่วยเหลือขายส่วนใหญ่กระจุกตัวในกลุ่มที่อยู่อาศัยราคาต่ำกว่า 5 ล้านบาทลงมา โดยมีสัดส่วนรวมกันราว ๆ 68% จากจำนวนเหลือขายทั้งหมด”

สิ่งนี้สะท้อนภาพผู้ประกอบการอสังหาริมทรัพย์กำลังเผชิญสถานการณ์ยากลำบาก จากสินค้าเหลือขายยังคงเพิ่มขึ้น

สวนทางกับยอดขายได้ใหม่ที่ลดลง โดย ณ ไตรมาส 1 ปี 2568 มีหน่วย New Sale จำนวน 11,314 ลดลง 29.3% (YoY) และมีมูลค่า 68,458 ล้านบาท ลดลง 25.6% (YoY)

ขณะที่หน่วยเหลือขายกลุ่มราคาต่ำ 5 ล้านบาท ส่วนหนึ่งคาดรับแรงกดดันจาก “การปล่อยสินเชื่อที่อยู่อาศัยน้อยลง” ซึ่งติดลบมา 6 ไตรมาสติดต่อกัน ดังนี้

- ไตรมาส 4 ปี 2566 จำนวน 177,473 ล้านบาท ลดลง 14.8%

- ไตรมาส 1 ปี 2567 จำนวน 121,529 ล้านบาท ลดลง 20.5%

- ไตรมาส 2 ปี 2567 จำนวน 144,115 ล้านบาท ลดลง 10.1%

- ไตรมาส 3 ปี 2567 จำนวน 154,168 ล้านบาท ลดลง 17.9%

- ไตรมาส 4 ปี 2567 จำนวน 167,532 ล้านบาท ลดลง 5.6%

- ไตรมาส 1 ปี 2568 จำนวน 109,368 ล้านบาท ลดลง 10%

โดยคาดการณ์จำนวนสินเชื่อที่อยู่อาศัยปล่อยใหม่ ทั้งปี 2568 อยู่ที่ 585,301 ล้านบาท ลดลง 0.3% เมื่อเทียบกับปี 2567 และน้อยกว่าปีที่ประเทศไทยเผชิญปัญหาโควิดในปี 2563-2564 ที่มีการปล่อยสินเชื่อบ้านใหม่ จำนวน 612,084 ล้านบาท และ 612,074 ล้านบาท ตามลำดับ