ณัฎฐา คหาปนะ กรรมการผู้จัดการ บริษัท ไนท์แฟรงค์ ประเทศไทย จำกัด กล่าวว่า ภาพรวมตลาดอสังหาริมทรัพย์ไทย ช่วงครึ่งปีแรก 2568 มีทั้งความท้าทายและโอกาสแตกต่างกันไปในแต่ละเซกเตอร์ ดังนี้

ตลาดที่อยู่อาศัยชะลอตัว ทรัพย์มือสอง-NPL หั่นราคา 40%

1.กลุ่มคอนโด

- ภาพรวมชะลอตัวลง ผู้ประกอบการรายใหญ่เลื่อนการเปิดตัวโครงการใหม่ ทำให้ครึ่งปีแรกนี้แทบไม่มีการเปิดตัวคอนโดใหม่

- สต็อกที่ขายไม่หมด (unsold inventory) ยังคงสูงและอัตราการดูดซับต่ำ อ้างอิงข้อมูลในไตรมาส 2/68 พบว่า มียอดเปิดตัวใหม่ 405 ยูนิต และมีหน่วยขายได้ใหม่ 105 ยูนิต คิดเป็นอัตราการขายเพียง 25.9%

- ตลาดมือสองและทรัพย์ NPL มีความเคลื่อนไหวมากขึ้น โดยพบการเสนอขายในราคาลดลง 30–40%

2.กลุ่มบ้านจัดสรร

- ภาพรวมตลาดยังคงมีความแข็งแกร่ง โดยเฉพาะกลุ่มราคา 5–10 ล้านบาท ที่ได้รับการสนับสนุนจากธนาคารและความต้องการจากกลุ่มคนทำงานรุ่นใหม่

- บ้านระดับ 20 ล้านบาทขึ้นไป เริ่มขายช้าลง เนื่องจาก ผู้ซื้อส่วนใหญ่รอความชัดเจนทางการเมืองและเศรษฐกิจ

ออฟฟิศ แข่งเดือด โอกาสผู้เช่าขอลดราคาลง 15-25%

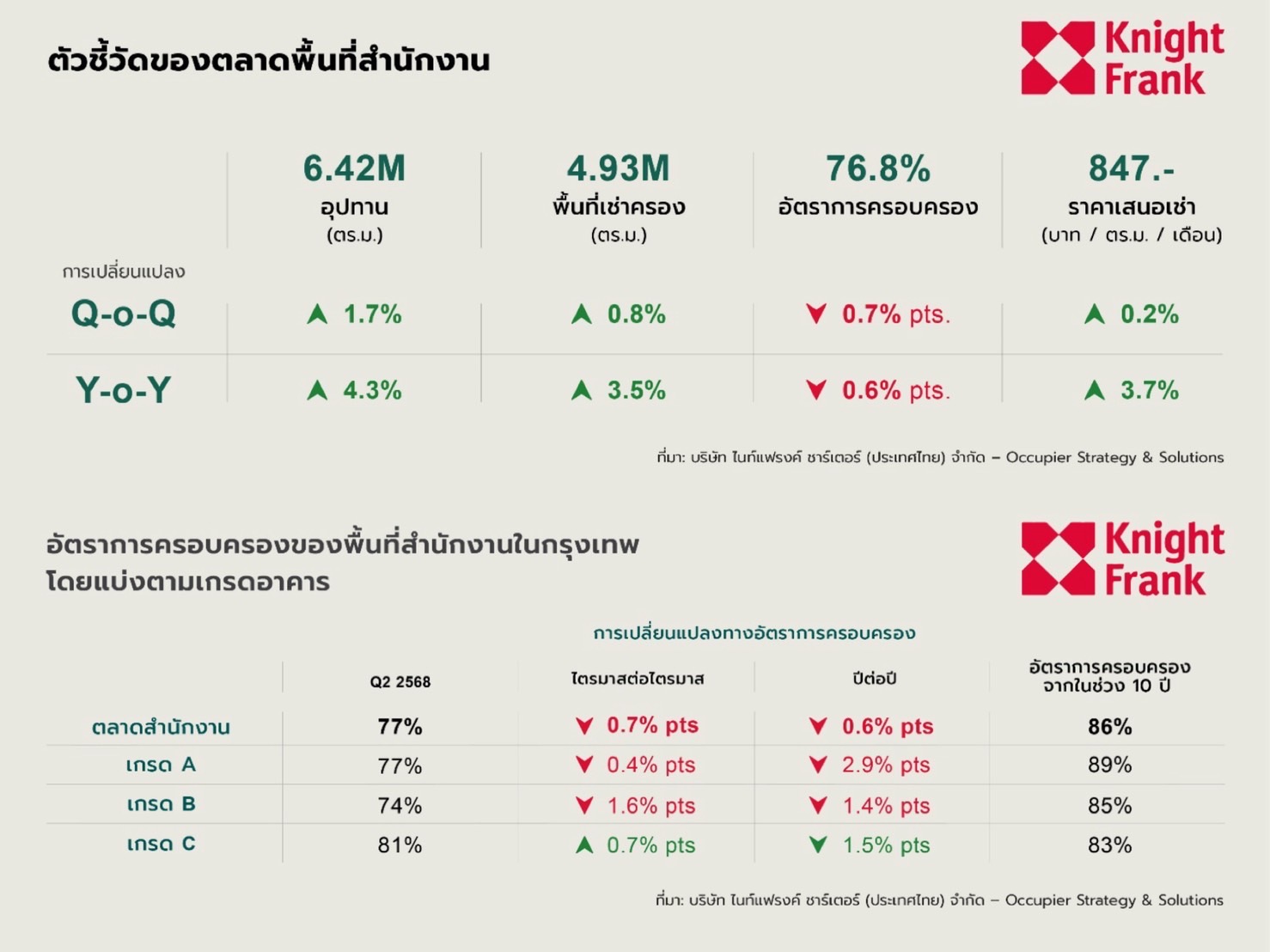

สำนักงาน (ออฟฟิศ) ในกรุงเทพฯ มีพื้นที่ 6.42 ล้านตารางเมตร ณ ไตรมาส 2 ปี 2568

อินไซต์ใหม่ ที่พบคือ องค์กรมีการเช่าพื้นที่ขนาดเล็ก (300–400 ตร.ม.) ต่อเนื่อง สวนทางความต้องการเช่าพื้นที่ขนาดใหญ่ (3,000–10,000 ตร.ม.) ลดลง ส่งผลให้ อัตราการเช่าลดลง 0.7 จุดเปอร์เซ็นต์

อัตราการครอบครองในไตรมาส 2/68 เฉลี่ย 76.8% ลดลง 0.6% (YoY) จากค่าเฉลี่ยการเช่า 10 ปี มีอัตราการครอบครอง 86%

จำแนกตามเกรดอาคารจะได้ข้อมูล ดังนี้

- อาคารเกรด A อัตราเช่า 77% ลดลง 2.9% (YoY)

- อาคารเกรด B อัตราเช่า 74% ลดลง 1.4% (YoY)

- อาคารเกรด C อัตราเช่า 81% เพิ่มขึ้น 1.5% (YoY)

ทั้งนี้ ผู้เช่ามีแนวโน้มต่อรองมากขึ้น โดยหลายรายเจรจาขอลดค่าเช่าถึง 15–25% และหันมาใช้กลยุทธ์ควบรวมพื้นที่หรือย้ายไปอาคารที่ค่าเช่าต่ำกว่า ค่าเช่าอาคารเกรด A อยู่ภายใต้แรงกดดัน ขณะที่ผู้ให้เช่าต้องแข่งขันด้วยการให้สิทธิพิเศษเพิ่มขึ้น

ในครึ่งปีแรกมีอาคารสำนักงานใหม่เสร็จ 2–3 อาคาร และยังมีซัพพลายที่จะเข้าสู่ตลาดในช่วงครึ่งปีหลัง ทำให้การแข่งขันเข้มข้นมากขึ้น โดยทำเลที่ตั้งยังเป็นปัจจัยหลักในการตัดสินใจ

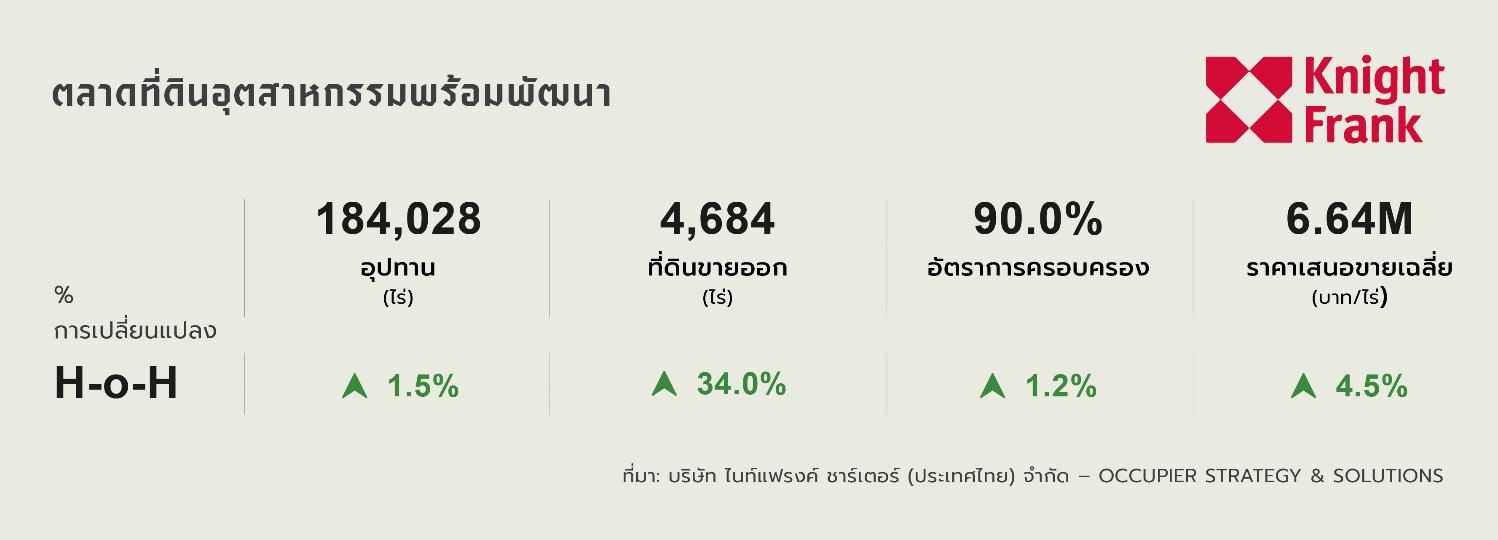

อสังหาอุตสาหกรรมภาพรวมดี ภาคอิเล็กทรอนิกส์-EV แรงหนุนหลัก

ความต้องการที่ดินอุตสาหกรรมยังคงสูง โดยเฉพาะในพื้นที่ EEC ยอดขายที่ดินเพื่ออุตสาหกรรมรูปแบบ Serviced Industrial Land รวม 4,684 ไร่ในครึ่งปีแรก 2568 เพิ่มขึ้น 34% จากครึ่งปีก่อนหน้า แต่ลดลง 42% เมื่อเทียบกับปีก่อน ซึ่งถือเป็นปีฐานที่สูง

ราคาเสนอขายเฉลี่ย เพิ่มขึ้น 4.5% เมื่อเทียบรายปี มาอยู่ที่ 6.64 ล้านบาทต่อไร่ โดยความต้องการหลักมาจาก ผู้ลงทุนในกลุ่มอิเล็กทรอนิกส์และยานยนต์ไฟฟ้า (EV) โดยชลบุรีและระยอง ยังเป็นพื้นที่ยอดนิยมในการลงทุน

ด้านการลงทุนโดยตรงจากต่างประเทศ (FDI) ที่ได้รับอนุมัติจาก BOI ขยายตัวต่อเนื่อง แม้จะยังต้องใช้เวลาในการส่งผลต่อตลาดจริง ขณะเดียวกันประเทศไทยยังคงมีความสามารถในการแข่งขัน โดยใช้อัตราภาษีนิติบุคคล 19% ต่ำกว่ามาเลเซียที่ 20%

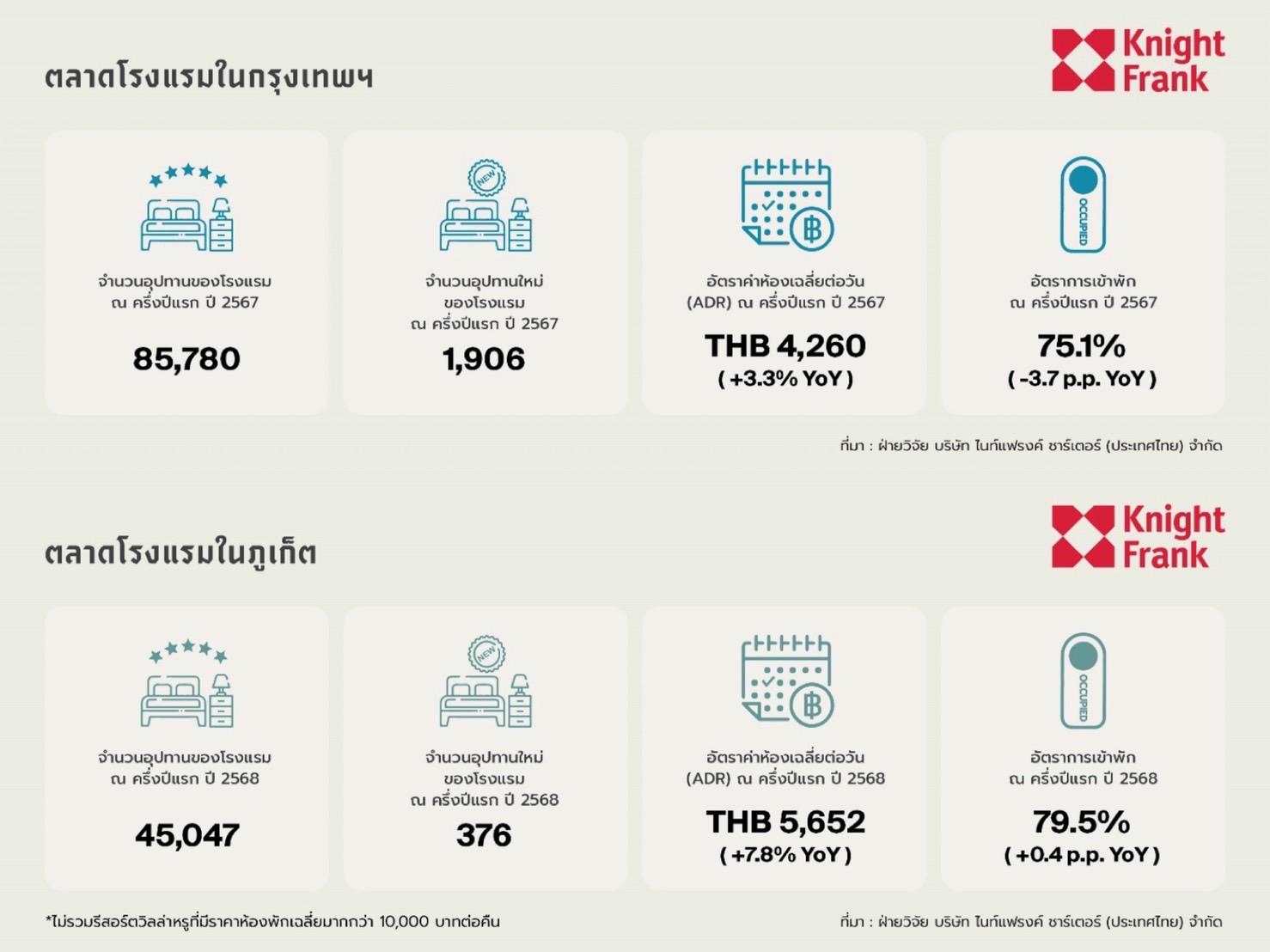

โรงแรม กทม. ฟื้นตัวช้ากว่า ภูเก็ต ฟากต่างชาติสนใจลงทุนโรงแรมได้สิทธิ BOI

ตลาดโรงแรมมีผลการดำเนินงานที่แตกต่างกัน “กรุงเทพฯ” มีอัตราการเข้าพักเฉลี่ย 75.1% ลดลง 3.7 จุดเปอร์เซ็นต์ ขณะที่ ADR เพิ่มขึ้นเล็กน้อยเป็น 4,260 บาท ส่งผลให้ RevPAR ของกรุงเทพฯ อยู่ภายใต้แรงกดดัน

ส่วน “ภูเก็ต” ฟื้นตัวได้ดีกว่า โดยมีอัตราการเข้าพักและ ADR ที่สูงขึ้น สนับสนุนโดยความต้องการจากนักท่องเที่ยวต่างชาติ

ด้านนักท่องเที่ยวต่างชาติ นักท่องเที่ยวจีนลดลง 35% ส่วนมาเลเซียลดลง 7% แต่อินเดียและรัสเซีย เพิ่มขึ้นเฉลี่ย 16%

ขณะที่ตลาดในประเทศยังคงเป็นแรงหนุนสำคัญในช่วงโลว์ซีซัน ขณะที่ในช่วงครึ่งปีแรกมีโรงแรมเปิดใหม่ 7 แห่ง รวมกว่า 1,900 ห้องพัก

ส่วนในแง่นักลงทุน พบว่า มีนักลงทุน สิงคโปร์ มาเลเซีย และอินเดีย ให้ความสนใจลงทุนในโรงแรมที่ได้รับสิทธิประโยชน์จาก BOI

แนวโน้มในอนาคต

ณัฎฐา แสดงความคิดเห็นว่า หากตลาดอสังหา ยังคงเผชิญกับแรงกดดันไปจนถึงสิ้นปี 2568 เราเชื่อว่าปี 2569 จะเป็นปีที่สำคัญต่อการฟื้นตัว “ภายใต้เงื่อนไขที่มีเสถียรภาพทางการเมืองและนโยบายสนับสนุนที่ชัดเจน”

“แม้ว่าความเชื่อมั่นยังอยู่ในระดับต่ำ แต่ยังมีโอกาสในตลาดบ้านจัดสรร ตลาดมือสอง และที่ดินอุตสาหกรรม”