“ไนท์แฟรงค์” ที่ปรึกษาด้านอสังหาริมทรัพย์ วิเคราะห์สภาวะตลาด “คลังสินค้า” ครึ่งปีหลัง 2566 พบสัญญาณความร้อนแรงเริ่มชะลอตัว อัตราการเช่าและค่าเช่าลดลง หลังอีคอมเมิร์ซเริ่มผ่อนการลงทุนตามสภาพเศรษฐกิจไทย และปัญหาการเดินเรือในทะเลแดงมีผลต่อการส่งออก–นำเข้าระหว่างภูมิภาคเอเชียกับยุโรป

อุปทานเพิ่ม 6.3% แถบอีอีซีเปิดเพียบ

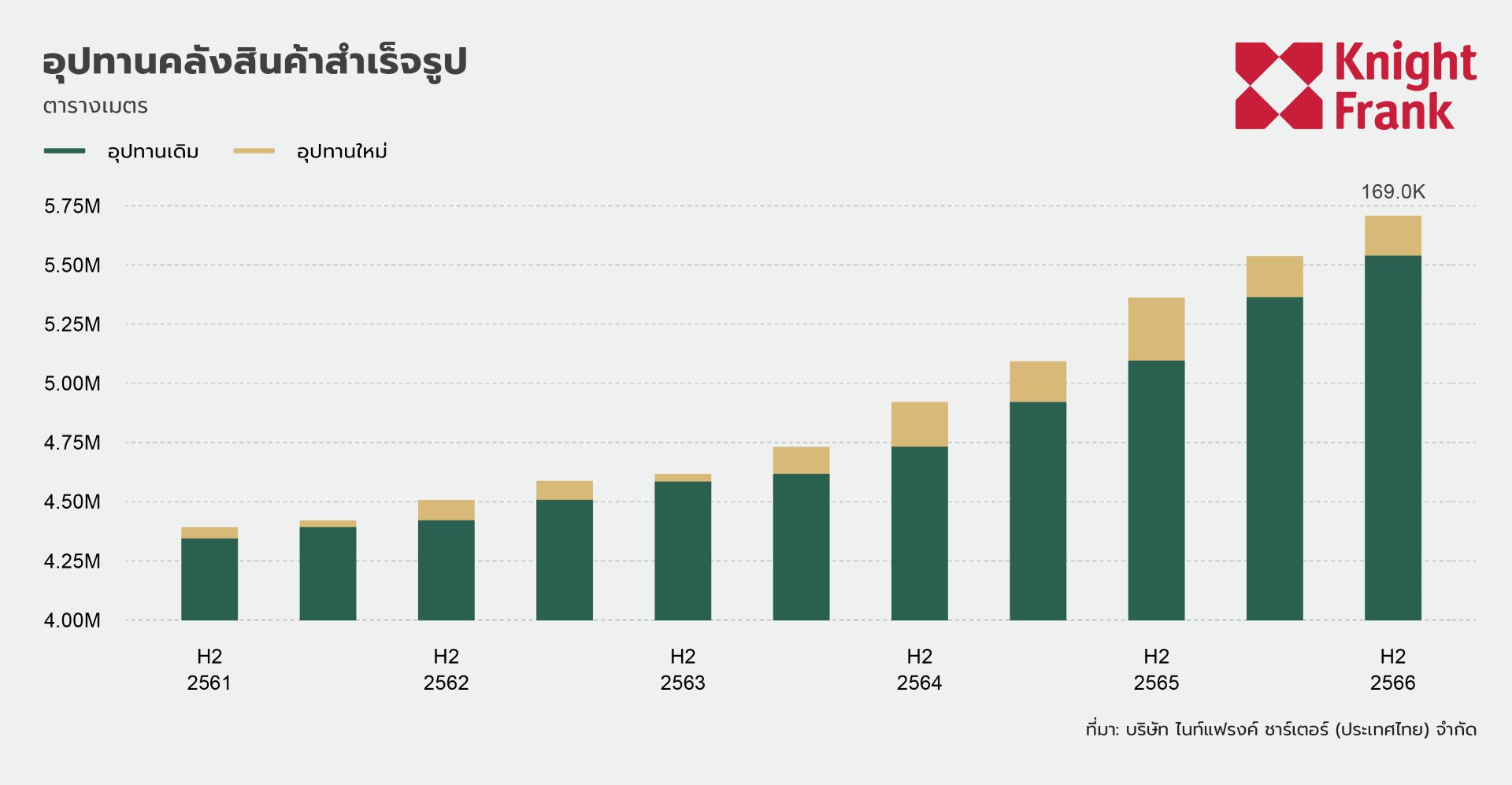

ข้อมูลจาก “ไนท์แฟรงค์” วิจัยตลาด “คลังสินค้า” ในไทยพบว่า ช่วงครึ่งปีหลัง 2566 มีอุปทานคลังสินค้าเพิ่มขึ้นอีก 169,000 ตร.ม. เพิ่มขึ้น 6.3% เทียบช่วงเดียวกันปี 2565 ซัพพลายที่เพิ่มขึ้นนี้ทำให้มีคลังสินค้าสะสมในตลาด 5.70 ล้านตร.ม. ณ สิ้นปี 2566

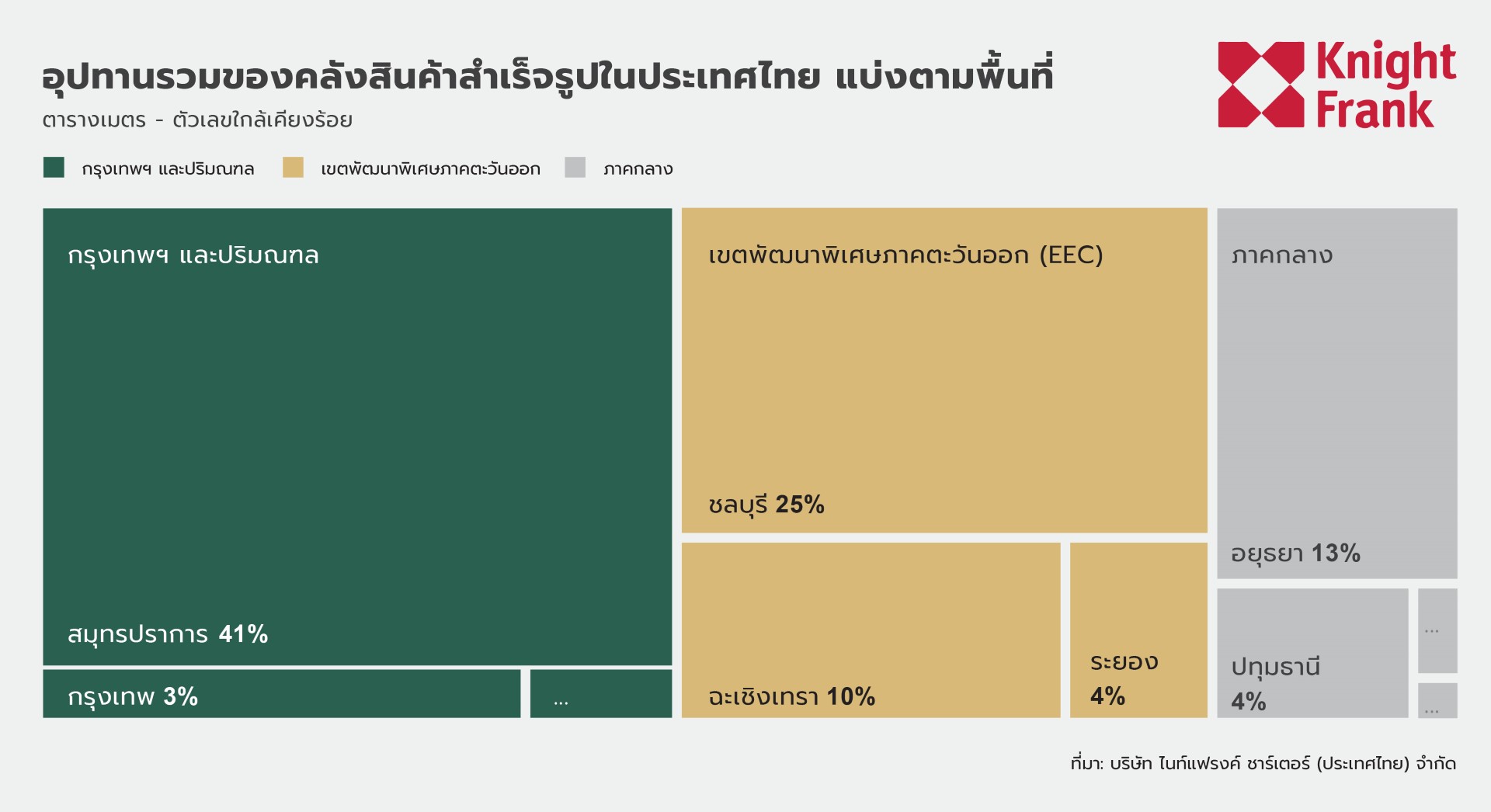

ปัจจุบันคลังสินค้าของไทยแบ่งได้เป็น 3 เขตหลัก คือ

- เขตกรุงเทพฯ-ปริมณฑล คิดเป็นสัดส่วน 45% ของตลาด

- เขตระเบียงเศรษฐกิจภาคตะวันออก (อีอีซี) คิดเป็นสัดส่วน 41% ของตลาด

- เขตภาคกลาง คิดเป็นสัดส่วน 13% ของตลาด

อุปทานที่เพิ่มขึ้นมาในช่วงครึ่งปีหลัง 2566 นั้นส่วนใหญ่เพิ่มขึ้นในเขตอีอีซีมากที่สุด โดยแถบอีอีซีมีพื้นที่คลังสินค้ามากขึ้น 8.9% เทียบช่วงเดียวกันปี 2565 มีคลังสินค้าใหม่ๆ เช่น เคอาร์ ต.บึง จ.ชลบุรี, อัลฟ่า แหลมฉบัง จ.ชลบุรี, เฟรเซอร์ บางนา 2 จ.ฉะเชิงเทรา

ขณะที่เขตภาคกลางก็มีคลังสินค้าเพิ่มขึ้นถึง 6.9% โดยมีคลังสินค้าใหม่ เช่น อัลฟ่า รังสิต-พหลโยธิน กม.33 จ.ปทุมธานี, บิลด์เวลด์ อาร์บีเอฟ จ.ปทุมธานี

อุปสงค์ลด พื้นที่ “คลังสินค้า” ว่างมากขึ้น

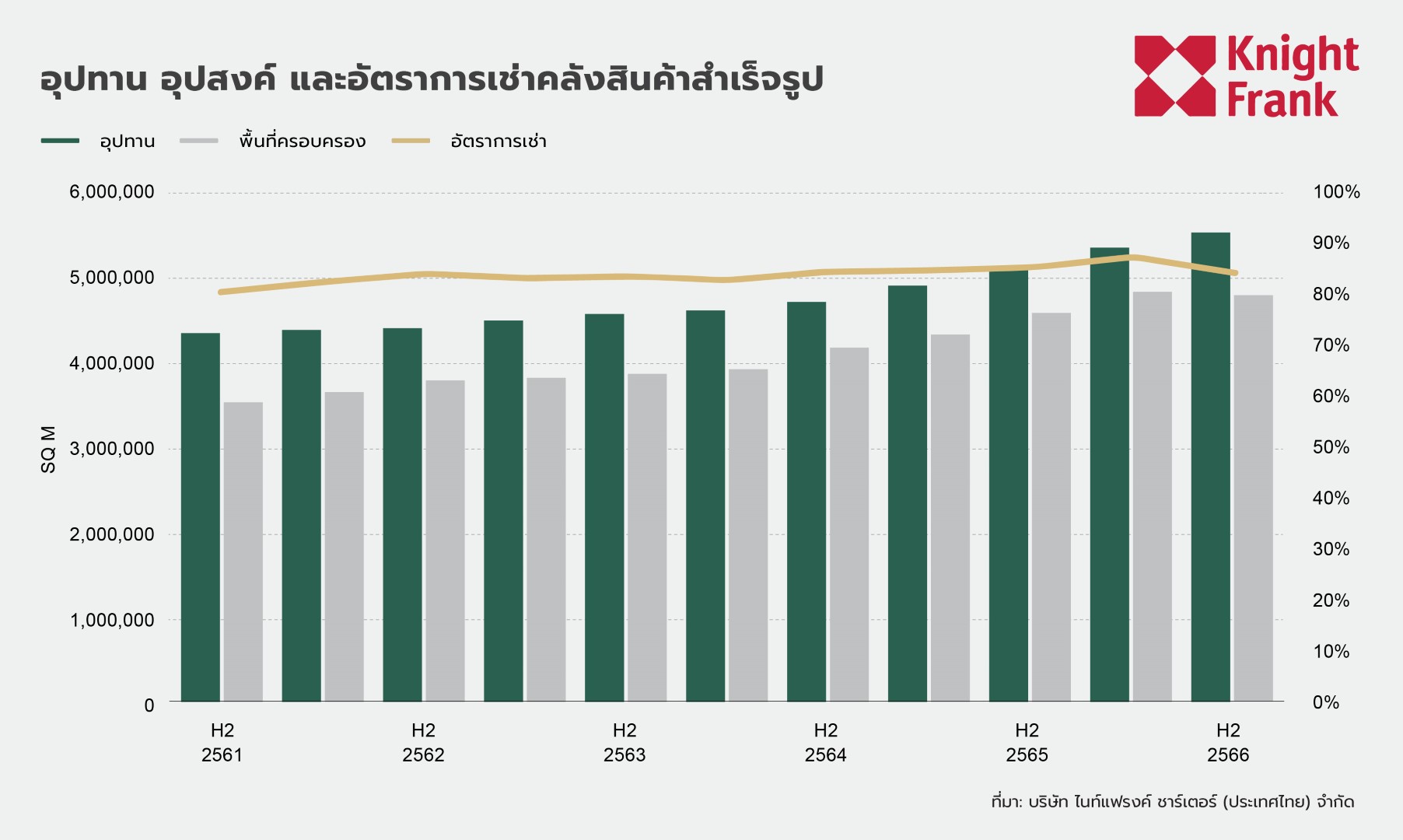

ไนท์แฟรงค์พบว่า ในช่วงครึ่งปีหลัง 2566 แม้จะมีการเช่าพื้นที่คลังสินค้าใหม่ 150,000 ตร.ม. แต่มีการคืนพื้นที่เช่าเกือบ 181,800 ตร.ม. ซึ่งทำให้การดูดซับสุทธิ “ติดลบ” 31,800 ตร.ม.

อัตราการเช่าของคลังสินค้าไทยจึงลงมาอยู่ที่ 84.4% ซึ่งกลับมาอยู่ในค่าเฉลี่ยอัตราการเช่าในรอบ 5 ปีที่ผ่านมา ความร้อนแรงในตลาดนี้จึงเห็นได้ว่าเริ่มชะลอตัวลง

การวิเคราะห์นี้พบว่า ผู้เช่ารายสำคัญของคลังสินค้าไทยยังเป็นบริษัทไทยมากที่สุด รองลงมาคือญี่ปุ่น และตามด้วยบริษัทจีน ส่วนในแง่ของประเภทอุตสาหกรรม อุตสาหกรรม FMCG คือผู้เช่ารายใหญ่ ตามด้วยกลุ่มอุตสาหกรรมยานยนต์

คลังสินค้าไทยถือเป็นห่วงโซ่ที่สัมพันธ์ใกล้ชิดกับซัพพลายเชน “การนำเข้า-ส่งออก” การเช่าพื้นที่ที่ลดลงเมื่อปีก่อนเป็นผลกระทบโดยตรงมาจากความไม่แน่นอนในการขนส่งทางทะเลระหว่างภูมิภาคเอเชียกับยุโรป หลังจากกลุ่มกบฏฮูตีทำการโจมตีในทะเลแดงจนบริษัทขนส่งทางเรือต้องเดินเรืออ้อมแหลมกู้ดโฮปแทน เกิดความผันผวนเรื่องระยะเวลาเดินเรือขนส่งและค่าใช้จ่ายในการขนส่งอย่างมาก อุตสาหกรรมที่ต้องพึ่งพิงการส่งออก-นำเข้าจึงลดการลงทุนลงก่อนเมื่อเผชิญความท้าทายทางภูมิรัฐศาสตร์ และกระทบกับการลงทุนเช่าขยายคลังสินค้า

ขณะเดียวกันกลุ่มลูกค้าผู้เช่าอีกกลุ่มหนึ่งคือ “อีคอมเมิร์ซ” ที่เคยร้อนแรงต่อเนื่องมาหลายปี ก็เริ่มชะลอการลงทุนลงหลังจากเศรษฐกิจไทยเติบโตช้าลง โดยปีที่ผ่านมาจีดีพีไทยโตเพียง 1.9% ตามข้อมูลของสภาพัฒน์

สำหรับอัตราค่าเช่าคลังสินค้ามีปรับลดลงเล็กน้อยเหลือเฉลี่ย 158 บาทต่อตร.ม.ต่อเดือน เป็นการปรับลดลงมาประมาณ 5-10 บาทต่อตร.ม.ต่อเดือน หลังจากคลังสินค้าใหม่ๆ ลดค่าเช่าลงเพื่อเข้าสู่ตลาด

- “เฟรเซอร์ส” ปี 2567 “คลังสินค้า” ยังเป็นขาขึ้น ด้านธุรกิจที่อยู่อาศัยงดเปิด “ทาวน์โฮม” เหตุลูกค้ากู้ไม่ผ่าน

- CEO ของ DHL กังวลสถานการณ์ในทะเลแดงส่อเค้ารุนแรงเพิ่ม อาจส่งผลต่อการขนส่งสินค้ามายังทวีปเอเชีย

ปี 2567 เตรียมตัวรับซัพพลายอีกกว่า 4 แสนตร.ม.

งานวิจัยของไนท์แฟรงค์ยังคาดการณ์ด้วยว่าจะมีซัพพลายคลังสินค้าเข้าสู่ตลาดในปี 2567 อีก 413,900 ตร.ม. แบ่งเป็นช่วงครึ่งปีแรก 218,100 ตร.ม. และครึ่งปีหลัง 195,800 ตร.ม.

ในพื้นที่เหล่านี้ส่วนใหญ่ 70% จะเปิดตัวในพื้นที่เขตอีอีซี อีก 25% เป็นพื้นที่เขตกรุงเทพฯ-ปริมณฑล และ 5% ในเขตภาคกลาง

ไนท์แฟรงค์ประเมินด้วยว่า ผู้ประกอบการบางรายที่เริ่มพัฒนาแตกไลน์จากคลังสินค้าแบบดั้งเดิมไปสู่บริการเฉพาะทาง เช่น ห้องเย็น คลังสินค้าอันตราย ลานยานยนต์ น่าจะมีการเติบโตที่ดีกว่าในอนาคต