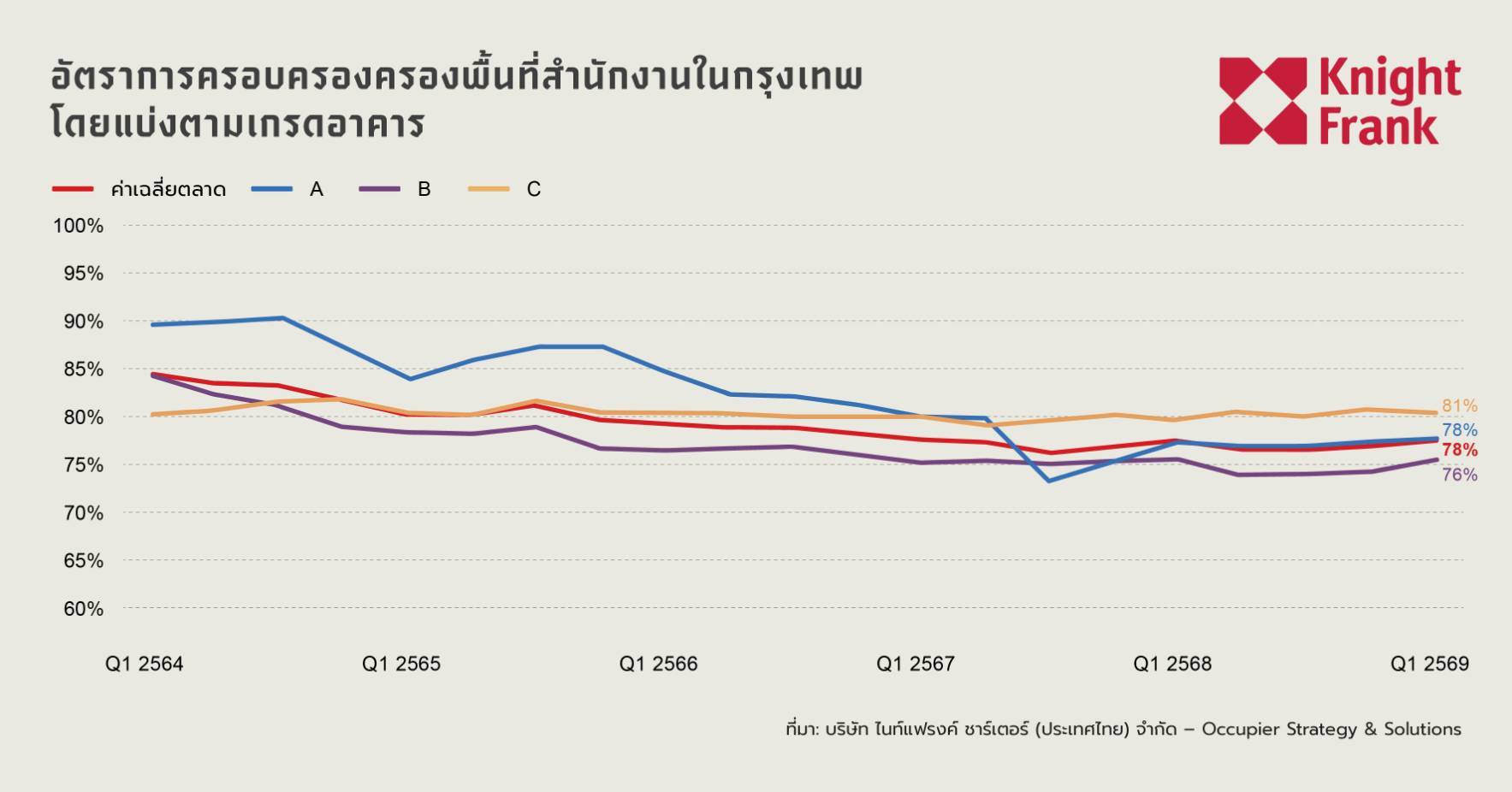

แม้ตัวเลขการเช่าพื้นที่สำนักงาน (ออฟฟิศ) ใน กทม. จะเริ่มส่งสัญญาณบวกต่อเนื่องเป็นไตรมาสที่ 2 แต่ภาพรวมยังคงเป็น "ตลาดของผู้เช่า" อย่างชัดเจน ปัญญา เจนกิจวัฒนาเลิศ หุ้นส่วนและกรรมการบริหารหัวหน้าส่วนพื้นที่สำนักงาน บริษัท ไนท์แฟรงค์ ประเทศไทย กล่าวว่า พบว่า ไตรมาส 1 ปี 2569 ดีมานด์ออฟฟิศ กทม. เริ่ม 'ฟื้นตัวแบบค่อยเป็นค่อยไป' โดยมีพื้นที่เช่ารวม 110,000 ตารางเมตร และในสามารถระบายสต็อก (อัตราดูดซับ) ไปได้ 70,000 ตารางเมตร ส่งผลให้อัตราเช่าเฉลี่ยขยับเป็น 77.6% (เพิ่มขึ้น 2 ไตรมาสติดต่อ) -อาคารเกรด A มีอัตราเช่า 78% -อาคารเกรด B มีอัตราเช่า 76% -อาคารเกรด C มีอัตราเช่า 81%

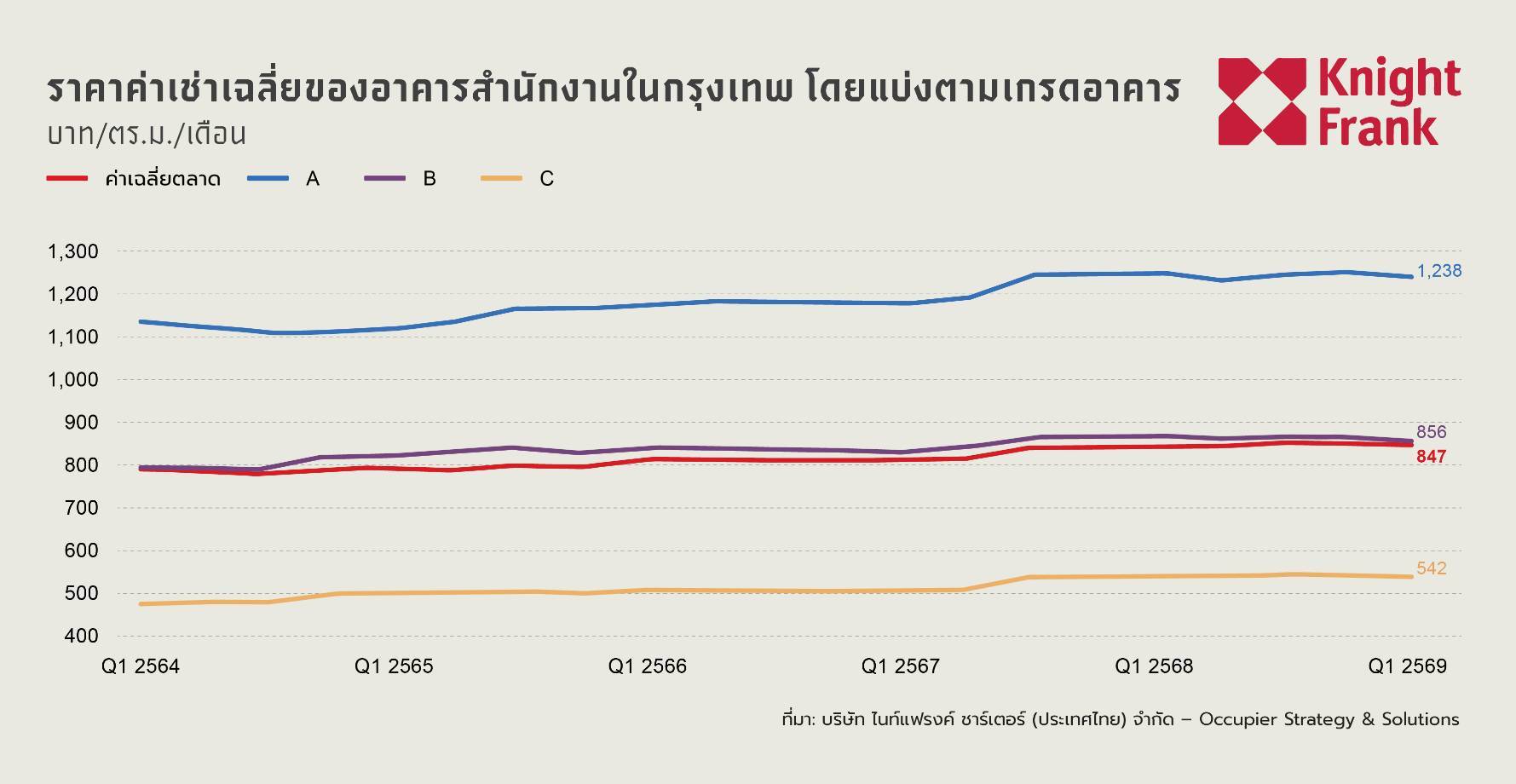

แม้ดีมานด์จะเริ่มฟื้นตัว แต่ตลาดออฟฟิศยังคงมีการแข่งขันสูงจากซัพพลายใหม่ที่ทยอยเข้าสู่ตลาดต่อเนื่อง ทำให้ "ผู้เช่ายังคงมีอำนาจต่อรอง" และ "เจ้าของอาคารยังขึ้นค่าเช่าไม่ได้" ทั้งนี้ ค่าเสนอเช่าไตรมาส 1 นี้ 'ลดลงเล็กน้อย' ที่ 0.4% เมื่อเทียบกับไตรมาสก่อน (QoQ) มาอยู่ที่ 847 บาท/ตารางเมตร/เดือน หากแยกตามเกรดออฟฟิศ จะพบว่า -อาคารเกรด A มีค่าเช่า 1,238 บาท/ตารางเมตร/เดือน -อาคารเกรด B ค่าเช่า 856 บาท/ตารางเมตร/เดือน -อาคารเกรด C ค่าเช่า 542 บาท/ตารางเมตร/เดือน

แรงกดดันตลาดออฟฟิศ กทม. ในปีนี้ คือ

1.ช่องว่างด้านประสิทธิภาพระหว่างออฟฟิศเก่าและใหม่ อาคารเกรด A และอาคารใหม่ยังคงสามารถดึงดูดความต้องการได้อย่างต่อเนื่อง ด้านอาคารรุ่นเก่ากําลังเผชิญแรงกดด้นในการแข่งขันที่เพิ่มขึ้น 2.ตลาดออฟฟิศ กทม. ในระยะสั้นมีแนวโน้มเป็นตลาดของผู้เช่า ปัจจัยหลักมาจาก แรงกดดันของซัพพลายใหม่จำนวนมากที่มีกําหนดแล้วเสร็จในปี 2569 แม้ดีมานด์จะเริ่มฟื้นตัว แต่การปรับสมดุลตลาดอาจต้องใช้เวลา เพราะผู้เช่ายังคงมีความระมัดระวังในการขยายพื้นที่ นอกจากนี้ การพัฒนาออฟฟิศนอกย่านศูนย์กลางธุรกิจ (Non-CBD) เพิ่มทางเลือกให้กับผู้เช่า และเปิดโอกาสในการบริหารต้นทุนของผู้เช่าให้ดีขึ้น

จุดเปลี่ยนของตลาดรอบนี้ไม่ได้อยู่ที่ปริมาณการเช่า แต่อยู่ที่วิธีคิดของผู้เช่า ซึ่งผู้เช่าในปัจจุบัน มีความพิถีพิถันมากขึ้น โดยพิจารณาทั้งคุณภาพ ต้นทุน และความเหมาะสมในระยะยาว ซึ่งกําลังขยายช่องว่าง ระหว่างอาคารคุณภาพสูงและอาคารเก่า และกําหนดรูปแบบการแข่งขันของตลาดใหม่ทั้งหมด __IMG_2__