ไตรมาสล่าสุดไร้โครงการเปิดใหม่ หนุนซัพพลายสมดุล

อุกฤษฏ์ พรพัฒนไพโรจน์ หัวหน้าฝ่ายพื้นที่สำนักงานให้เช่า คุชแมน แอนด์ เวคฟีลด์ ประเทศไทย เปิดเผยว่า ในไตรมาส 2 ปี 2569 ตลาดอาคารสำนักงาน (ออฟฟิศ) ไม่มีโครงการเปิดตัวใหม่ ทำให้ซัพพลายรวมคงที่อยู่ที่ 9.15 ล้านตารางเมตร โดยแบ่งตามทำเลสำคัญได้ดังนี้

-ย่านศูนย์กลางธุรกิจ (CBD) ครองแชมป์พื้นที่สูงสุดราว 5.03 ล้านตารางเมตร และยังเป็นทำเลฮอตที่มีโครงการกำลังก่อสร้างหรือเตรียมพัฒนามากที่สุด แม้ราคาที่ดินจะพุ่งสูง โดยส่วนใหญ่เป็นการพัฒนาบนพื้นที่เช่าระยะยาวและโครงการมิกซ์ยูสขนาดใหญ่

-ทำเลเมืองชั้นกลาง มีพื้นที่ราว 2.41 ล้านตารางเมตร ส่วนใหญ่ที่ดินราคาสูงแต่ไม่เอื้อต่อการพัฒนาอาคารสำนักงาน

-ทำเลเมืองชั้นนอก มีพื้นที่ราว 1.71 ล้านตารางเมตร

เมื่อแยกตามเกรดออฟฟิศ พบว่า เกรด B ครองตลาดมากที่สุดถึง 58% (ในจำนวนนี้เป็นอาคารเก่าอายุเกิน 10 ปี สูงถึง 52%) ตามด้วย เกรด A คิดเป็น 38% ซึ่งเป็นกลุ่มอาคารเกิดใหม่ (สะท้อนจากสถิติ 10 ปีหลังสุด โครงการใหม่ที่สร้างเสร็จเป็นเกรด A ถึง 78%) และ เกรด C มีสัดส่วนน้อยที่สุดเพียง 4%

แข่งขันราคาลดลง แต่แข่งชิงลูกค้าเดือดต่อเนื่อง

การที่ไม่มีตึกสร้างใหม่ในไตรมาสนี้ ส่งผลให้ตลาดเริ่มปรับตัวเข้าสู่ภาวะสมดุลมากขึ้น สะท้อนจาก "อัตราพื้นที่ว่างลดลง" และ "ราคาค่าเช่าที่เริ่มนิ่ง" ไม่หั่นราคาลงเหมือนช่วงก่อนหน้า

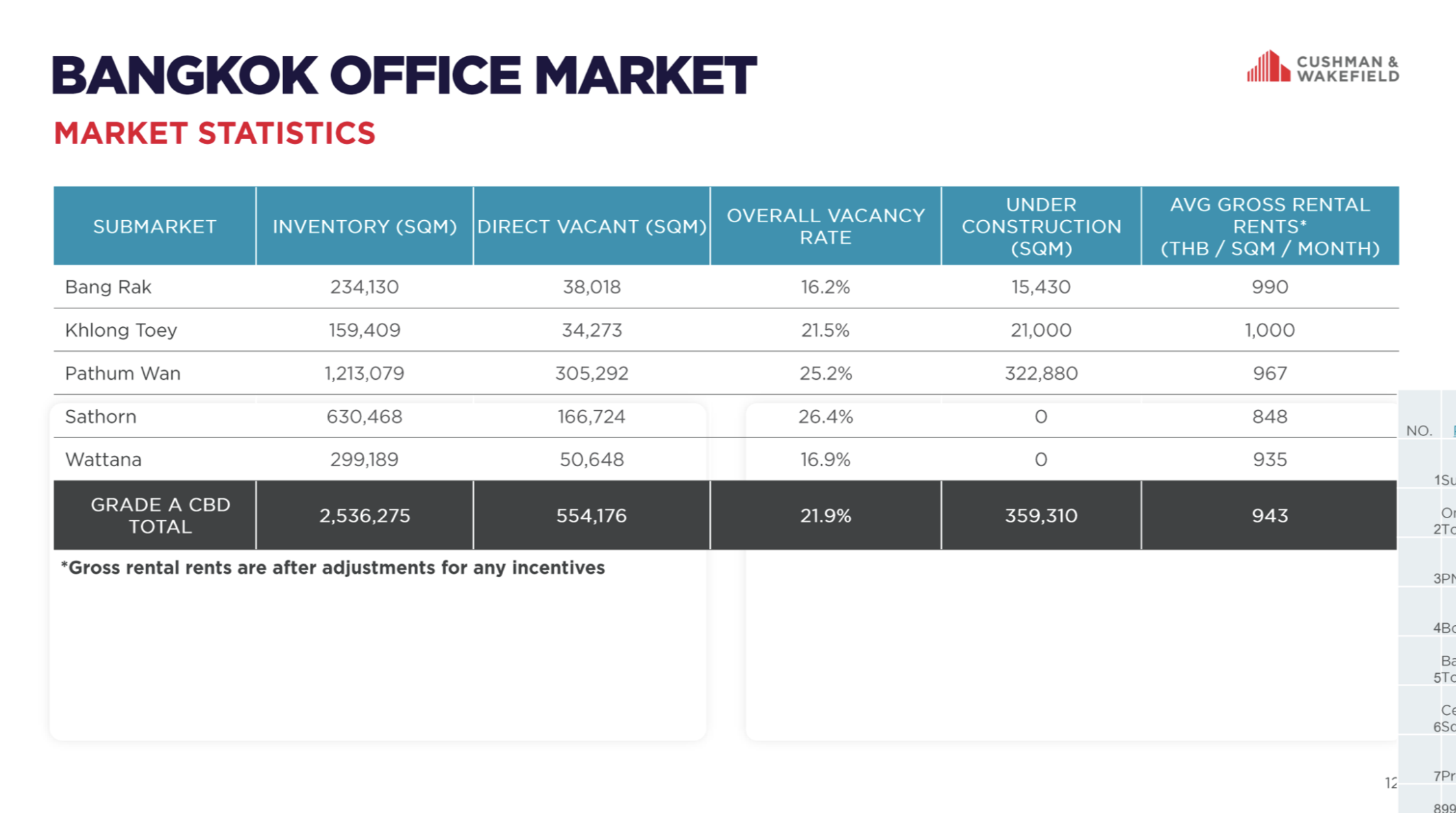

พื้นที่ว่างลดต่ำสุดในรอบ 3 ปี อัตราพื้นที่ว่างรวมของอาคารเกรด A ในย่าน CBD ลดลงเหลือ 554,176 ตร.ม. หรือคิดเป็นอัตราว่าง 21.9% (จาก 23.3% ในไตรมาสแรก) ซึ่งเป็นระดับที่ต่ำที่สุดนับตั้งแต่ปี 2566

หลังจากเคยพุ่งไปแตะจุดสูงสุดในไตรมาส 4 ปี 2567 ที่มีพื้นที่ว่างสูงถึง 6-8 แสน ตร.ม. (ประมาณ 27.8%) ซึ่งเป็นรองแค่วิกฤตต้มยำกุ้งเท่านั้น

ส่วน "ราคาค่าเช่าทรงตัว" เฉลี่ยอยู่ที่ 943 บาท/ตร.ม./เดือน โดยไม่มีการปรับลดราคาลงมาแข่งกันแล้ว หากจำแนกตามทำเลจะมีราคาเช่าแตกต่างกัน ดังนี้

-บางรัก ค่าเช่า 990 บาท/ตร.ม./เดือน

-คลองเตย ค่าเช่า 1,000 บาท/ตร.ม./เดือน

-ปทุมวัน ค่าเช่า 967 บาท/ตร.ม./เดือน

-สาทร ค่าเช่า 848 บาท/ตร.ม./เดือน

-วัฒนา ค่าเช่า 935 บาท/ตร.ม./เดือน

อย่างไรก็ตาม แม้จะจบสงครามราคา แต่เจ้าของตึกยังต้องแข่งขันดุเดือดเพื่อแย่งชิงผู้เช่า โดยหันไปสู้ด้วย "กลยุทธ์อื่น ๆ" เพื่อช่วยลดค่าใช้จ่ายแฝงให้ผู้เช่า แทนการหั่นค่าเช่าโดยตรง เช่น

-การรีโนเวตปรับโฉมพื้นที่

-การให้ข้อเสนอช่วงเวลาปลอดค่าเช่า (Rent-free period)

-การสนับสนุนงบตกแต่งออฟฟิศ

-การวางเงื่อนไขสัญญาที่ยืดหยุ่นขึ้น

-แพ็กเกจพร้อมอยู่ (Fully Fitted)

นอกจากนี้ เริ่มเห็น "การใช้ดีล Barter ต่างตอบแทน" ซึ่งเป็นกลยุทธ์ใหม่ที่ 'ตึกสร้างใหม่' เริ่มนำมาใช้แข่งกับ 'ตึกเก่า' เช่น หากบริษัทประกันมาเช่าพื้นที่ เจ้าของตึกจะยื่นข้อเสนอให้พนักงานในเครือเลือกซื้อประกันจากบริษัทผู้เช่ารายนั้น เป็นต้น

"อาคารสำนักงานใหม่ที่เปิดตัวในช่วง 1-2 ปีนี้ เริ่มมีผู้เช่าเกือบเต็ม 100% แล้ว ในทางกลับกัน อาคารเกรด A และ B ยุคเก่าเริ่มเผชิญปัญหาผู้เช่าย้ายออก เนื่องจากตัวตึกเริ่มทรุดโทรม ขณะที่ค่าเช่าสะสมสูงขึ้น หลายแห่งจึงต้องเร่งรีโนเวตเพื่อกู้ศักยภาพการแข่งขันกลับมา"

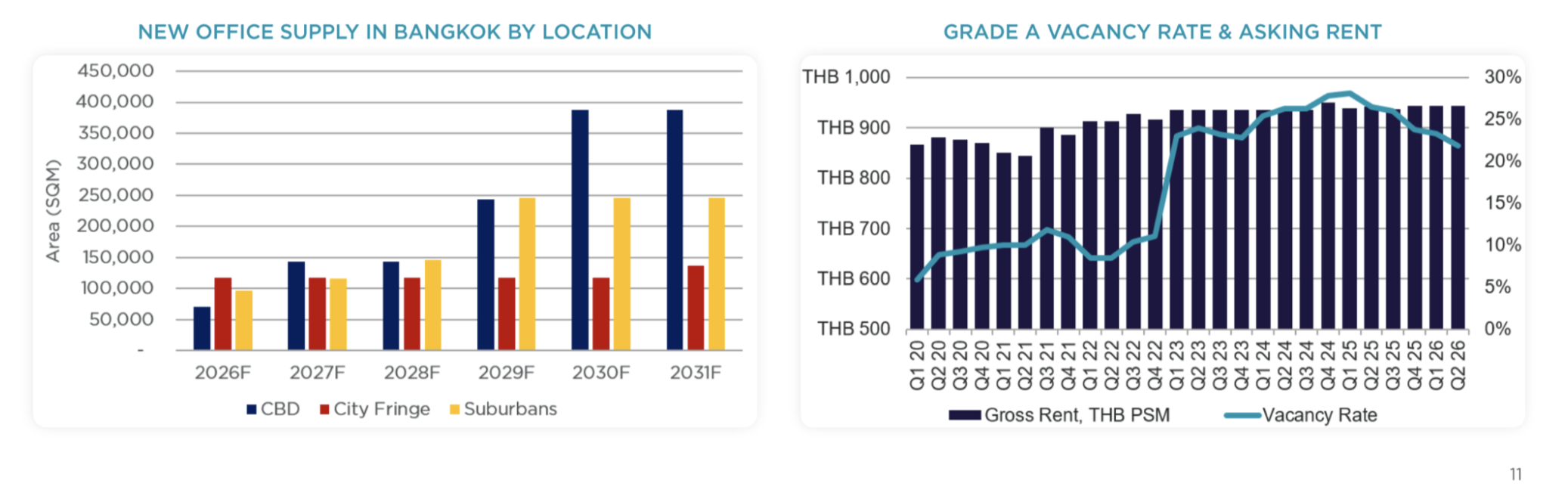

5 ปีข้างหน้า ซัพพลายใหม่เข้าตลาด 6 แสนตร.ม.

สำหรับตลาดออฟฟิศในช่วง 5 ปีนี้ (ปี 2569-2574) จะมีซัพพลายใหม่เข้าสู่ตลาดราว 616,130 ตารางเมตร โดยมีไทม์ไลน์ ดังนี้

ปี 2569 จำนวน 3 โครงการ

-Summit Tower (ของ J.R.K.) ทำเลราชเทวี พื้นที่ 47,000 ตร.ม.

-One Bangkok Tower 2 (ของ TCC Asset และเฟรเซอร์ฯ) ทำเลพระรามสี่ พื้นที่ 70,880 ตร.ม.

-PNP Tower (ของพัฒนาภัณฑ์เคมีเทค) ทำเลพระรามสาม พื้นที่ 11,818 ตร.ม.

ปี 2570 จำนวน 4 โครงการ

-Boonmitr Silom (ของแหลมทองเอ็นเตอร์ไพร์ส) ทำเลสีลม 8 พื้นที่ 15,430 ตร.ม.

-Bangkok Mall Tower (ของเดอะมอลล์กรุ๊ป) ทำเลถนนบางนา-ตราด พื้นที่ 20,000 ตร.ม.

-เซ็นทรัล เซ็นทรัล (ของ CPN) ทำเลพระรามหนึ่ง พื้นที่ 36,000 ตร.ม.

-Project O (ของ MQDC และ CP Group) ทำเลสุขุมวิท 50 พื้นที่ 21,000 ตร.ม.

ปี 2571 จำนวน 1 โครงการ

-99 Tower (ของ JL 99 Group) ทำเลถนนบางนา-ตราด พื้นที่ 29,000 ตร.ม.

ปี 2572 จำนวน 3 โครงการ

-Ratchadamri Project (ของ ไทยโอบายาชิ กับสหกรุ๊ป) ทำเลราชดำริ พื้นที่ 40,000 ตร.ม.

-Central Embassy เฟส 2 (ของ CPN) ทำเลชิดลม พื้นที่ 60,000 ตร.ม.

-The Central (ของ CPN) ทำเลถนนพหลโยธิน พื้นที่ 100,000 ตร.ม.

ปี 2573 จำนวน 1 โครงการ

-One Bangkok Singnature Tower (ของ TCC Asset และเฟรเซอร์ฯ) ทำเลพระรามสี่ พื้นที่ 145,000 ตร.ม.

ปี 2574 จำนวน 1 โครงการ

-GR9 (ของ จีแลนด์ ซึ่งมี CPN ถือหุ้นใหญ่) ทำเลพระรามเก้า พื้นที่ 20,000 ตร.ม.

ทั้งนี้ ออฟฟิศในอนาคตขยับสู่ทำเลนอกเมืองมากขึ้น โดยย่านสุขุมวิทตอนปลาย, บางนา-ตราด และพหลโยธินมาแรง ซึ่งมีแนวโน้มการก่อสร้างโครงการออฟฟิศเพิ่มขึ้นมากกว่าพื้นที่เมืองชั้นกลาง แต่ยังเป็นรองย่าน CBD