แม้เริ่มมีสัญญาณที่สะท้อนว่าภาวะตึงตัวของตลาดสินเชื่อทั่วโลกจะเริ่มผ่อนคลายลงบ้างแล้วในขณะนี้ แต่ความกังวลต่อแนวโน้มเศรษฐกิจโลกที่กำลังถดถอยลงนั้น ได้กลายมาเป็นปัจจัยบวกสำคัญที่หนุนให้เงินดอลลาร์ฯ ยังคงปรับตัวในทิศทางที่แข็งค่าขึ้นเมื่อเทียบกับเงินสกุลหลัก (ยกเว้น เงินเยน) และสกุลเงินในภูมิภาค (ยกเว้น เงินหยวน) ซึ่งรวมทั้งเงินบาท

การเคลื่อนไหวของเงินบาท • ในช่วงประมาณกว่า 1 เดือนที่ผ่านมา การเคลื่อนไหวของเงินบาทยังคงไร้ทิศทางที่ชัดเจน โดยเงินบาทปรับตัวอยู่ในกรอบประมาณ 33.70-34.70 บาทต่อดอลลาร์ฯ หลังจากที่เงินบาทได้ร่วงลงแตะระดับต่ำสุดในรอบ 16 เดือนที่ระดับประมาณ 34.77 บาทต่อดอลลาร์ฯ ในวันที่ 11 กันยายน 2551 ทั้งนี้ เงินบาทได้อ่อนค่าลงอย่างหนักทะลุระดับสำคัญทางจิตวิทยาที่ระดับ 34.00 บาทต่อดอลลาร์ฯ เป็นครั้งแรกของปีนี้เมื่อวันที่ 19 สิงหาคมที่ผ่านมา

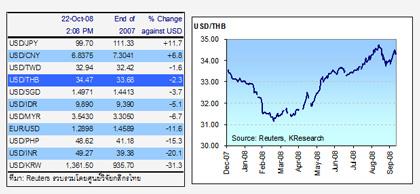

• หากพิจารณาการเคลื่อนไหวของค่าเงินบาทในปีนี้ จะเห็นว่า เงินบาทซึ่งปรับตัวอยู่ที่ระดับประมาณ 34.47 บาทต่อดอลลาร์ฯ (ช่วงบ่ายตลาดเอเชีย ณ วันที่ 22 ตุลาคม 2551) ได้อ่อนค่าลงแล้วประมาณ 2.3% เมื่อเทียบกับระดับปิดตลาดสิ้นปี 2550 โดยแนวโน้มการอ่อนค่าของเงินบาทได้เริ่มต้นขึ้นอย่างชัดเจนในช่วงปลายเดือนมีนาคม 2551 เป็นต้นมา (หลังจากที่เงินบาทปรับตัวในทิศทางที่แข็งค่าขึ้นในช่วงไตรมาสแรกของปี 2551)

• อย่างไรก็ตาม การอ่อนค่าของเงินบาทนั้น เป็นไปในทิศทางเดียวกันกับสกุลเงินส่วนใหญ่ในภูมิภาค ยกเว้น เงินหยวน ที่ถูกมองว่ายังคงมีมูลค่าที่ต่ำเกินกว่าระดับความเป็นจริงซึ่งสะท้อนจากพื้นฐานทางเศรษฐกิจและทุนสำรองระหว่างประเทศที่แข็งแกร่งของจีน และเงินเยน ที่ได้รับแรงหนุนอย่างต่อเนื่องท่ามกลางการหลีกเลี่ยงความเสี่ยงของนักลงทุน ซึ่งสะท้อนออกมาด้วยการปิดสถานะการลงทุนที่มีความเสี่ยงสูง และการระบาย Carry Trade ท่ามกลางวิกฤตทางการเงินของโลกซึ่งพัฒนาต่อเนื่องมาจากวิกฤตซับไพร์มที่ได้เริ่มต้นขึ้นในช่วงไตรมาส 3/2550 นอกจากนี้ เงินเยนยังถูกมองว่าเป็นสกุลเงินที่มีความปลอดภัยสกุลหนึ่งท่ามกลางแนวโน้มการชะลอตัวลงของเศรษฐกิจโลกอีกด้วย

มุมมองของศูนย์วิจัยกสิกรไทย การเคลื่อนไหวของสกุลเงินส่วนใหญ่ในภูมิภาคเป็นไปในทิศทางเดียวกัน คือ ปรับตัวอ่อนค่าลงเมื่อเทียบกับเงินดอลลาร์ฯ และมีระดับปัจจุบันที่อ่อนค่ากว่าระดับปิดตลาดสิ้นปี 2550 โดยถูกกดดันจากความแข็งแกร่งของเงินดอลลาร์ฯ ท่ามกลางภาวะวิกฤตของตลาดสินเชื่อ/ตลาดการเงินโลก ความกังวลต่อความอ่อนแอของดุลการค้า / ดุลบัญชีเดินสะพัด และแนวโน้มการชะลอตัวทางเศรษฐกิจของหลายๆ ประเทศในภูมิภาคเอเชีย ตลอดจนแรงซื้อเงินดอลลาร์ฯ ของนักลงทุนต่างชาติ ซึ่งสอดคล้องกับการร่วงลงอย่างหนักของตลาดหุ้นในภูมิภาค ฯลฯ

อย่างไรก็ตาม ข้อสังเกตหนึ่งที่เห็นได้ชัดจากการเคลื่อนไหวของสกุลเงินในภูมิภาคก็คือ การอ่อนค่าลงของสกุลเงินในภูมิภาคดังกล่าวมีลักษณะที่ไม่เกาะกลุ่มกันมากนักในปีนี้ ดังจะเห็นได้จาก มีสกุลเงินภูมิภาคบางสกุลที่อ่อนค่าลงค่อนข้างรุนแรง เมื่อเทียบกับเงินดอลลาร์ฯ และเคลื่อนไหวในทิศทางที่อ่อนค่าลง อย่างต่อเนื่องนับตั้งแต่ต้นปี 2551 อาทิ เงินวอนเกาหลีใต้ (ร่วงลง 31.3% แล้วในปีนี้) เงินรูปีอินเดีย (ร่วงลง 20.1% แล้วในปีนี้) และเงินเปโซฟิลิปปินส์ (ร่วงลง 15.3% แล้วในปีนี้) ขณะที่ สกุลเงินอื่นๆ ในภูมิภาคอ่อนค่าลงด้วยอัตราที่รุนแรงน้อยกว่า (อ่อนค่าลงน้อยกว่า 10%) โดยมีกรอบอัตราการอ่อนค่าในปีนี้ประมาณ 1.6-6.7% เท่านั้น อาทิ เงินดอลลาร์ไต้หวัน (-1.6%) เงินบาท (-2.3%) เงินดอลลาร์สิงคโปร์ (-3.7%) เงินรูเปียห์อินโดนีเซีย (-5.1%) และเงินริงกิตมาเลเซีย (-6.7%) และกลุ่มสุดท้ายคือ สกุลเงินที่ปรับตัวแข็งค่าขึ้นได้ในปีนี้ คือ เงินหยวน (+6.8%) และเงินเยน (+11.7%) ซึ่งหากตัดสกุลเงินที่อ่อนค่า และแข็งค่ามากผิดปกติออกไปแล้ว ก็อาจจะกล่าวได้ว่า เงินบาทยังคงเคลื่อนไหวเกาะกลุ่มสกุลเงินอื่นๆ ในภูมิภาค

การที่เงินบาทที่ยังคงเคลื่อนไหวในทิศทางเดียวกับสกุลเงินอื่นๆ ในภูมิภาคนั้น ทำให้ภาคส่งออกของไทยไม่สูญเสียความสามารถทางการแข่งขันมากนักในช่วงที่ผ่านมา เนื่องจากเงินบาทปรับตัวในทิศทางที่อ่อนค่าลงเมื่อเทียบกับประเทศที่เป็นคู่ค้าหลัก เช่น สหรัฐฯ (เงินบาทอ่อนค่าลง 2.3% เทียบกับเงินดอลลาร์ฯ) และญี่ปุ่น (เงินบาทอ่อนค่าลง 12.4% เทียบกับเงินเยน) ซึ่งเป็นตลาดส่งออกที่มีสัดส่วนรวมกันประมาณ 22.5% ของมูลค่าส่งออกรวมของไทย ขณะที่ มูลค่าการส่งออกไปยังประเทศจีน (เงินบาทอ่อนค่าลงประมาณ 8% เมื่อเทียบกับเงินหยวน) ได้เพิ่มสูงขึ้นมามีสัดส่วนประมาณ 9.6% ของมูลค่าส่งออกรวม (เพิ่มขึ้นจากสัดส่วนประมาณ 4.1% ในปี 2543)

ท่ามกลางแนวโน้มการชะลอตัว/ถดถอยของเศรษฐกิจโลก และภาวะความปั่นป่วนของตลาดการเงินในปัจจุบันนั้น ได้นำไปสู่ประเด็นที่น่าวิตกของทางการไทยในปัจจุบัน ก็คือ แนวโน้มที่ไม่สดใสนักของภาคส่งออกของไทย ทั้งนี้ ศูนย์วิจัยกสิกรไทย ประเมินว่า ปัจจัยลบจากภายนอกประเทศอาจเริ่มส่งผลกดดันต่อภาคส่งออกของไทยชัดเจนมากขึ้นในช่วงที่เหลือของปีนี้และต่อเนื่องไปถึงปีหน้า โดยคาดว่า การชะลอตัวของการส่งออกของไทยจะเกิดขึ้นทั้งในส่วนของราคาและปริมาณการส่งออก ทั้งนี้ ราคาสินค้าส่งออกของไทย โดยเฉพาะในหมวดเกษตรกรรมอาจขยายตัวในอัตราที่ชะลอลง/ติดลบ ในขณะที่ แนวโน้มการชะลอตัว/ถดถอยทางเศรษฐกิจของประเทศคู่ค้าหลักอาจทำให้ปริมาณการส่งออกของไทยขยายตัวในอัตราที่ชะลอลงเช่นกัน ทั้งนี้ เศรษฐกิจสหรัฐฯ ถูกคาดว่าจะเข้าสู่ภาวะถดถอยตั้งแต่ช่วงไตรมาส 3/2551 จนถึงช่วงครึ่งแรกของปี 2552 ขณะที่ เศรษฐกิจยูโรโซน ญี่ปุ่น รวมถึงเอเชียโดยรวมอาจขยายตัวในอัตราที่ต่ำกว่าศักยภาพ (Below Potential Growth) ในปี 2552 เช่นกัน

ศูนย์วิจัยกสิกรไทย คาดว่า ปัจจัยลบภายนอกประเทศดังกล่าวอาจกดดันให้การส่งออกของไทยมีอัตราการขยายตัวเป็นตัวเลขหลักเดียวในปี 2552 โดยอาจขยายตัวอยู่ในกรอบประมาณ 5.0-10.0% ชะลอลงจากประมาณ 20% ในปีนี้ อย่างไรก็ตาม ทางการไทยคงจะต้องจับตาการเคลื่อนไหวของเงินบาทต่อไปอย่างใกล้ชิด เนื่องจากการเคลื่อนไหวของเงินบาทในลักษณะที่สอดคล้องกับสกุลเงินในภูมิภาคนั้น อาจช่วยบรรเทาผลกระทบต่อภาคส่งออกของไทยที่จะต้องเผชิญกับภาวะที่ท้าทายจากปัจจัยภายนอกที่หลากหลายในปีหน้าลงได้บ้างบางส่วน