ในวันที่ 3 ธันวาคม 2551 คณะกรรมการนโยบายการเงินของธนาคารแห่งประเทศไทย (กนง.) มีกำหนดการตามวาระปกติสำหรับการประชุมรอบสุดท้ายของปีนี้เพื่อตัดสินใจนโยบายการเงิน หรือทิศทางอัตราดอกเบี้ยซื้อคืนพันธบัตรระยะ 1 วัน ซึ่งเป็นอัตราดอกเบี้ยนโยบายและขณะนี้อยู่ที่ร้อยละ 3.75 หลังจากที่ กนง.ได้มีมติให้คงอัตราดอกเบี้ยไว้ที่ระดับดังกล่าวในการประชุมรอบหลังสุดเมื่อวันที่ 8 ตุลาคมที่ผ่านมา ทั้งนี้ ท่ามกลางความเสี่ยงด้านการขยายตัวทางเศรษฐกิจที่เพิ่มขึ้นชัดเจน ในขณะที่ความเสี่ยงด้านเงินเฟ้อลดระดับลงอย่างมาก ทำให้ศูนย์วิจัยกสิกรไทยคาดว่า กนง.คงจะดำเนินนโยบายการเงินในเชิงที่ผ่อนคลายเพิ่มขึ้นด้วยการปรับลดอัตราดอกเบี้ยนโยบายลงเพื่อประคับประคองเสถียรภาพทางเศรษฐกิจโดยรวม ซึ่งก็เป็นความคิดเห็นที่สอดคล้องกันกับการคาดการณ์ของหลายฝ่าย ส่วนขนาดการปรับลดอัตราดอกเบี้ยนโยบายนั้น คงจะขึ้นอยู่กับดุลพินิจและการประเมินสถานการณ์แวดล้อมรอบด้านอย่างระมัดระวังของ กนง.เป็นสำคัญ โดยปัจจัยสนับสนุนการคาดการณ์ สามารถสรุปได้ดังนี้ :-

ความเสี่ยงด้านการขยายตัวทางเศรษฐกิจปรากฏชัดเจนมากขึ้น เครื่องชี้เศรษฐกิจไทยในภาพรวมได้เริ่มปรากฏสัญญาณการชะลอตัวที่ชัดเจนมากขึ้น โดยเฉพาะในเดือนกันยายนและตุลาคมที่ผ่านมา ไม่ว่าจะเป็นอัตราการเติบโตของจีดีพีไตรมาส 3/2551 ที่อยู่ที่ร้อยละ 4.0 (Year-on-Year: YoY) ชะลอลงจากร้อยละ 6.0 และร้อยละ 5.3 ในไตรมาสที่ 1 และ 2 ตามลำดับ ตามการขยายตัวในอัตราที่ลดลงของการส่งออกและการลงทุนรวม อีกทั้ง การส่งออกในเดือนตุลาคม (ตัวเลขจากกระทรวงพาณิชย์) ที่ขยายตัวเพียงร้อยละ 5.2 (YoY) ต่ำสุดในรอบกว่า 6 ปี และลดลงมากจากอัตราการขยายตัวที่ร้อยละ 19.4 ในเดือนกันยายน โดยได้รับผลกระทบจากการชะลอตัวของเศรษฐกิจคู่ค้าหลักในต่างประเทศ นอกจากนี้ สัญญาณการชะลอตัวของเศรษฐกิจไทยยังมีแนวโน้มที่จะเกิดขึ้นต่อเนื่องในช่วงที่เหลือของปีนี้ต่อเนื่องถึงปีข้างหน้า อันเป็นผลจากปัจจัยลบทั้งในและต่างประเทศที่รุมเร้าผ่านสถานการณ์ความตึงเครียดทางการเมืองในประเทศและแนวโน้มเศรษฐกิจถดถอยทั่วโลก ซึ่งต่างก็เป็นปัจจัยลบที่ยังคาดการณ์ได้ยากว่าจะยุติลงเมื่อใดและจะมีผลกระทบต่อเศรษฐกิจไทยในทุกภาคส่วนในระดับที่มากน้อยเพียงไร โดยเฉพาะในกรณีที่ปัจจัยลบทั้งสองกินเวลาลากยาวออกไปหรือเพิ่มระดับความรุนแรงมากขึ้น ดังนั้น ภายใต้ภาวะเช่นนี้ การดำเนินนโยบาย/มาตรการที่ผ่อนคลายจากทางการ จึงเป็นสิ่งที่จำเป็นและถูกคาดหวังอย่างมากจากทุกฝ่าย ซึ่งศูนย์วิจัยกสิกรไทยเห็นว่า ความเสี่ยงด้านการขยายตัวทางเศรษฐกิจที่มีน้ำหนักเพิ่มขึ้นชัดเจนนี้ คงจะทำให้ กนง.ต้องพิจารณาปรับลดอัตราดอกเบี้ยนโยบายลงเพื่อประคับประคองเศรษฐกิจให้สามารถรอดพ้นจากการชะลอตัวที่รุนแรง

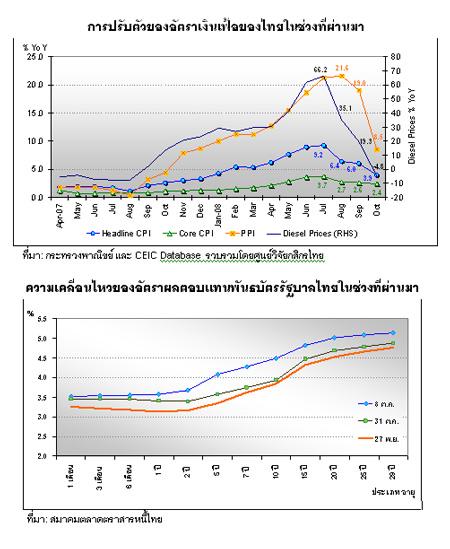

ความเสี่ยงด้านเงินเฟ้อบรรเทาเบาบางลงมาก จากภาวะเศรษฐกิจถดถอยทั่วโลก ซึ่งนำมาสู่การปรับตัวลงอย่างมากของราคาน้ำมันและสินค้าโภคภัณฑ์อื่นๆ กอปรกับการออก 6 มาตรการ 6 เดือน ฝ่าวิกฤตเพื่อไทยทุกคนของรัฐบาล (ซึ่งมีผลในช่วงเดือนสิงหาคมไปจนถึงต้นปี 2552) ได้ส่งผลให้แรงกดดันเงินเฟ้อในประเทศปรับลดลงมาค่อนข้างมากตามลำดับ โดยล่าสุดอัตราเงินเฟ้อทั่วไปในเดือนตุลาคมอยู่ที่ร้อยละ 3.9 (YoY) ปรับลงมากจากที่เคยขึ้นไปสูงถึงร้อยละ 9.2 ในเดือนกรกฎาคม และมีแนวโน้มที่อัตราเงินเฟ้อทั่วไปจะปรับตัวลงต่อเนื่องมาอยู่ที่ประมาณร้อยละ 2.0 ในเดือนพฤศจิกายน และอยู่ในระดับต่ำต่อเนื่องไปจนถึงปีข้างหน้า เช่นเดียวกัน อัตราเงินเฟ้อพื้นฐานได้ปรับลงมาต่ำกว่ากรอบบนของเป้าหมายเงินเฟ้อของ กนง.ที่ร้อยละ 0.0-3.5 นับตั้งแต่เดือนสิงหาคมจนถึงเดือนตุลาคม และน่าจะต่อเนื่องต่อไปอีก ทั้งนี้ ความเสี่ยงด้านเงินเฟ้อที่คลายตัวลงมากดังกล่าว และยังไม่มีทีท่าว่าจะเพิ่มระดับความเสี่ยงมากขึ้นในระยะอันใกล้นี้ คงจะเป็นปัจจัยที่เอื้อให้ กนง.สามารถที่จะดำเนินนโยบายอัตราดอกเบี้ยที่ผ่อนคลายมากขึ้นเพื่อดูแลความเสี่ยงด้านการขยายตัวทางเศรษฐกิจของประเทศได้

ตลาดตอบสนองการคาดการณ์ถึงการลดดอกเบี้ยของ กนง.ไปแล้วระดับหนึ่ง นับตั้งแต่การประชุมรอบก่อนหน้าของ กนง. (8 ตุลาคม) จนถึงขณะนี้ (27 พฤศจิกายน) อัตราผลตอบแทนพันธบัตรรัฐบาลไทยทุกประเภทอายุได้ปรับตัวลดลงไปแล้วประมาณ 26-73 จุด โดยเฉพาะอัตราผลตอบแทนพันธบัตรระยะกลางและยาวบางประเภทที่ปรับลงมาค่อนข้างมาก ซึ่งสะท้อนว่า ตลาดได้มีการปรับตัวรับการคาดการณ์ถึงนโยบายอัตราดอกเบี้ยขาลงของทางการไทยไปแล้วพอสมควร

โดยสรุป ศูนย์วิจัยกสิกรไทย ประเมินว่า ในการประชุมรอบสุดท้ายของปีตามวาระปกติในวันที่ 3 ธันวาคม 2551 นี้ คณะกรรมการนโยบายการเงินของธนาคารแห่งประเทศไทย (กนง.) อาจมีมติให้ปรับลดอัตราดอกเบี้ยซื้อคืนพันธบัตรระยะ 1 วัน ซึ่งเป็นอัตราดอกเบี้ยนโยบายลงอย่างน้อยร้อยละ 0.25 โดยไม่ละเลยกรณีที่ กนง.อาจจะปรับลดอัตราดอกเบี้ยลงร้อยละ 0.50 เพื่อดูแลเสถียรภาพทางเศรษฐกิจไทยโดยรวมท่ามกลางความเสี่ยงด้านการขยายตัวของเศรษฐกิจที่มีน้ำหนักเพิ่มขึ้นชัดเจน จากประเด็นปัญหาการเมืองในประเทศและวิกฤตเศรษฐกิจการเงินโลก ในขณะที่ความเสี่ยงด้านเงินเฟ้อบรรเทาเบาบางลงมากและเอื้อต่อการดำเนินนโยบายการเงินที่ผ่อนคลายมากขึ้น ซึ่งตลาดก็ได้มีการปรับตัวรับการคาดการณ์ต่อแนวโน้มนโยบายอัตราดอกเบี้ยขาลงของ กนง.ไปบ้างแล้วในระดับหนึ่ง ดังจะเห็นได้จากการปรับตัวลงของอัตราผลตอบแทนพันธบัตรรัฐบาลไทยในช่วงที่ผ่านมา ทั้งนี้ การปรับลดอัตราดอกเบี้ยนโยบายของ กนง.หากเกิดขึ้นตามที่คาด ก็คงจะเป็นไปในทิศทางที่สอดคล้องกับนโยบายอัตราดอกเบี้ยของประเทศส่วนใหญ่ในโลก อย่างไรก็ตาม ขนาดการปรับลดอัตราดอกเบี้ยของ กนง.ในการประชุมรอบนี้ คงจะขึ้นอยู่กับมุมมองหรือดุลพินิจของ กนง.ว่าจะประเมินผลกระทบจากปัจจัยลบทั้งในและต่างประเทศที่มีต่อเศรษฐกิจไทยในภาพรวมอย่างไร รวมถึงประเด็นการส่งผ่านนโยบายการเงินที่ผ่อนคลายดังกล่าวไปสู่ตลาดการเงินและภาคเศรษฐกิจที่แท้จริงว่าจะมีประสิทธิผลและใช้ระยะเวลามากน้อยเพียงใดอีกด้วย ทั้งนี้ นอกจากการดำเนินนโยบายอัตราดอกเบี้ยแล้ว เป็นที่คาดการณ์ว่า ทางการไทยคงจะจับตาการเปลี่ยนแปลงของสภาวะแวดล้อมทางเศรษฐกิจทั้งในและต่างประเทศอย่างใกล้ชิด เพื่อให้พร้อมที่จะดำเนินนโยบาย/มาตรการตามความจำเป็น โดยเฉพาะในด้านการดูแลความเพียงพอของสภาพคล่องในระบบการเงิน ตลอดจนความเคลื่อนไหวของค่าเงินบาท เพื่อมุ่งเน้นการรักษาเสถียรภาพทางเศรษฐกิจของประเทศเป็นสำคัญ

สำหรับอัตราดอกเบี้ยเงินฝากและเงินให้กู้ยืมของสถาบันการเงินนั้น ศูนย์วิจัยกสิกรไทย มองว่า แม้ว่า กนง.จะตัดสินใจปรับลดอัตราดอกเบี้ยนโยบายลง ไม่ว่าด้วยขนาดมากน้อยเท่าใด แต่ประเด็นที่ยังคงต้องติดตามและเป็นความท้าทาย ก็คือ การบริหารกลไกการส่งผ่านการเปลี่ยนแปลงนโยบายอัตราดอกเบี้ยในรอบนี้ไปสู่ภาคเศรษฐกิจที่แท้จริง เพราะท่ามกลางสถานการณ์ความไม่แน่นอนทั้งในและต่างประเทศ ได้ส่งผลให้สถาบันการเงินยังคงมีการนำเสนอผลิตภัณฑ์เงินฝากพิเศษและตราสารทางการเงินที่ระดับอัตราดอกเบี้ยจูงใจเพื่อระดมเงินและเพื่อให้มั่นใจว่าตนมีสภาพคล่องในระดับที่เพียงพอสำหรับรองรับการดำเนินธุรกิจ ซึ่งต้นทุนในระบบการเงินที่ยังคงปรับขึ้นนี้ อาจทำให้เป็นการยากที่สถาบันการเงินจะพิจารณาปรับลดอัตราดอกเบี้ยอื่นๆ ลงตามการปรับลดอัตราดอกเบี้ยนโยบายของทางการ