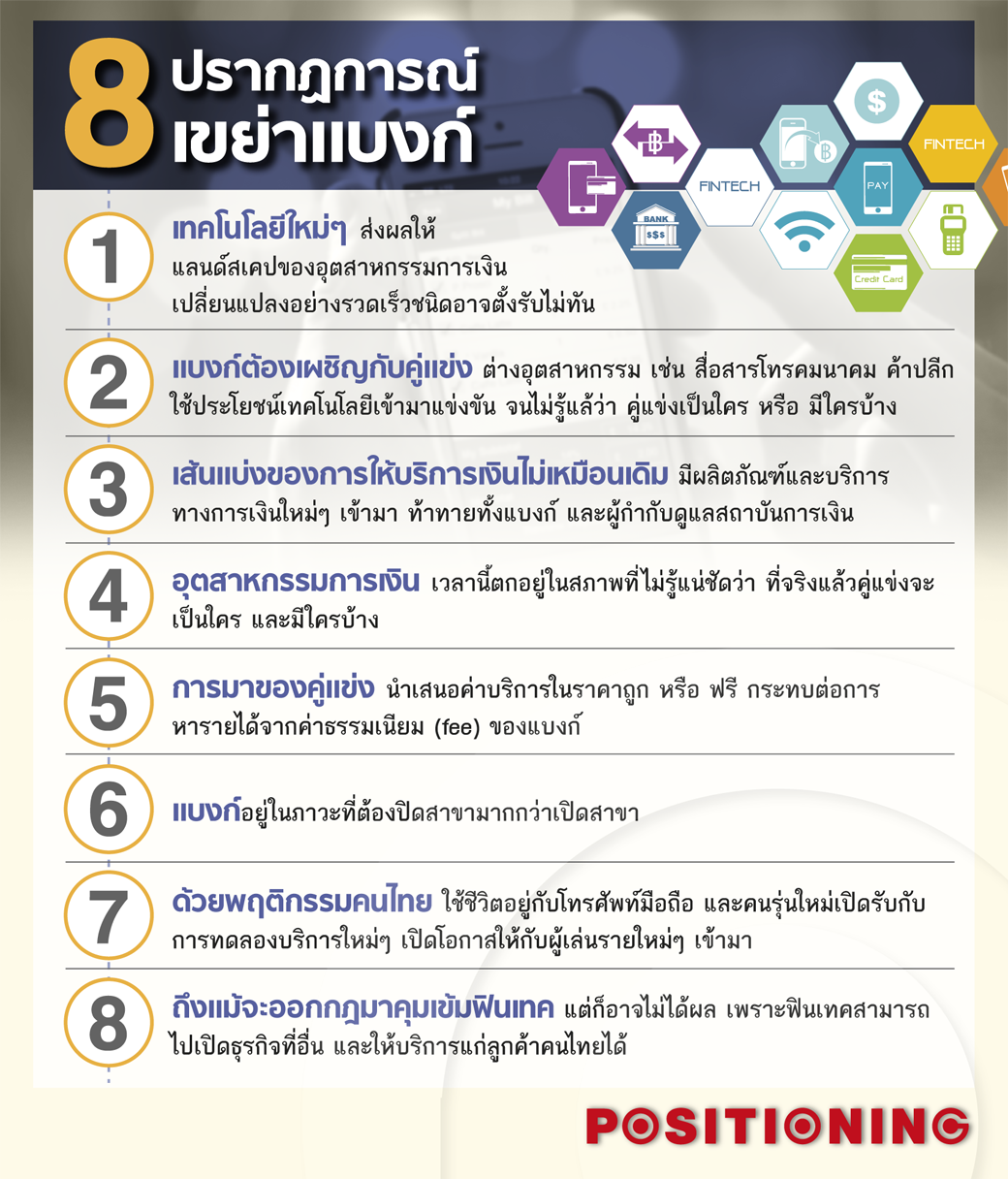

เมื่อโลกเทคโนโลยีใหม่ได้พัดพาเอาคู่แข่งใหม่ๆ ทั้งธุรกิจสื่อสาร ค้าปลีก ฟินเทค สตาร์ทอัปเข้ามาเขย่าโลกการเงิน แบงก์กำลังถูกยึดพื้นที่ธุรกิจชนิดตำราการตลาดเล่มไหนก็ใช้ไม่ได้ แบงก์จะเผชิญและแก้ปัญหากับ “แลนด์สเคป” ที่เปลี่ยนแปลงไปอย่างไร

การมาของเทคโนโลยี กำลังเป็นคลื่นแห่งการปฏิวัติที่ได้สร้างความ “ปั่นป่วน” ให้กับหลายอุตสาหกรรม ทั้งสื่อสิ่งพิมพ์ ตามมาด้วยสื่อทีวี ธุรกิจค้าปลีก รวมทั้งสถาบันการเงิน ที่กำลังถูกท้าทายอย่างหนัก ที่ทำให้ “ภูมิทัศน์” ของอุตสาหกรรมการเงินต้องเปลี่ยนแปลงไป

จากผู้เล่นหน้าใหม่ ที่มาจากธุรกิจสื่อสารโทรคมนาคม แวดวงค้าปลีก บริษัทผู้ผลิตเกม รวมทั้งบรรดาฟินเทค สตาร์ทอัปทั้งหลาย ที่ใช้ “เทคโนโลยี” มานำเสนอบริการทางการเงินรูปแบบใหม่ๆ ที่แตกต่างไปจากอดีต

ยิ่งกรณีการจับมือระหว่าง 2 ค่ายยักษ์ใหญ่ อาลีบาบา และกลุ่มซีพีของไทย เพื่อร่วมมือกันขยายบริการทางการเงิน เริ่มจากบริการชำระเงินผ่านเครือข่ายร้านเซเว่นอีเลฟเว่น และทรูมันนี่ ก็ยิ่งที่สร้างความสั่นสะเทือนให้กับธนาคาร เพราะอนาคตจะมีบริการอื่นๆ ตามมา

ผู้เล่นในธุรกิจอีเพย์เมนต์ ซึ่งเป็นจุดเริ่มต้นของฟินเทค ก็มีถึง 4-5 ราย นอกจากอาลีเพย์และทรูมันนี่ แอร์เพย์ ของค่ายเกมการีน่า, ซัมซุง เพย์, เอ็มเปย์ ของเอไอเอส, ไลน์เพย์, เฟซบุ๊ก เพย์

เมื่อเส้นแบ่งของการให้บริการเปลี่ยนไป ผู้เล่นรายใหม่เข้ามา เริ่มมีคำถามว่า ในอนาคต สาขาธนาคารยังจำเป็นอยู่อีก หรืออาจถึงขั้นที่อาจไม่ต้องมี “ธนาคาร” เลยหรือไม่

สาขาของธนาคารอยู่ในภาวะ “ปิด” มากกว่า “เปิด” มาตั้งแต่ปีที่แล้ว ล่าสุดธนาคารแห่งประเทศไทย (ธปท.) ออกมาเปิดเผยข้อมูลจำนวนสาขาของธนาคารทั้งไทยและต่างชาติ ทยอย “ปิด” สาขาต่อเนื่อง และลดลงทุกพื้นที่ ตัวเลขล่าสุดในเดือนตุลาคม 2559 ลดลงไป 42 แห่ง กรุงเทพฯ ลดมากที่สุด 27 แห่ง ตามมาด้วยภาคกลาง 8 แห่ง ภาคใต้ 3 แห่ง ส่วนภาคตะวันออกเฉียงเหนือ และภาคเหนือ พื้นที่ละ 2 แห่ง

ผู้บริหารของแบงก์ชาติ ระบุถึงสาเหตุมาจากเทคโนโลยีสมัยใหม่เข้ามามีบทบาทมากขึ้นเรื่อยๆ ธนาคารหันไปเน้นช่องทางดิจิตอลมากขึ้น และต้องการลดต้นทุน ยิ่งในปีหน้า 2560 เมื่อ พร้อมเพย์ เริ่มใช้บริการ และเทคโนโลยีทางการเงิน หรือ ฟินเทค มีมากขึ้น จะยิ่งเห็นการปิดสาขาของธนาคารชัดเจนยิ่งขึ้น

คู่แข่งมาทุกทาง

ดร.อนุชิต อนุชิตานุกูล ประธานสายพัฒนระบบงาน ช่องทางขายและผลิตภัณฑ์ ธนาคารเกียรตินาคิน จำกัด (มหาชน) มองว่า ธนาคารอยู่ในภาวะที่ท้าทายอย่างหนักจากคู่แข่งที่มาจากอุตสาหกรรมอื่นๆ

![]()

เวลานี้เราบอกไม่ได้แล้วว่า อะไรคืออุตสาหกรรมการเงิน ทุกอย่างมันเบลอไปแล้ว ธนาคารเองก็เราไม่รู้ว่า คู่แข่งเป็นใคร ใครมาแข่งกับธนาคารบ้าง เส้นแบ่งไม่มีอีกแล้ว คนทำธุรกิจสื่อสาร ธุรกิจค้าปลีกที่มีสาขามากๆ ทฤษฎีการตลาดแบบเดิมใช้ไม่ได้อีกแล้ว

“เทคโนโลยี” คือตัวแปรสำคัญ ที่นำพาคู่แข่งหน้าใหม่ๆ เข้ามาในอุตสาหกรรม และเมื่อเส้นแบ่งไม่มี ส่งผลให้แลนด์สเคปการทำธุรกิจของธนาคารจึงเปลี่ยนไปอย่างรวดเร็ว เป็นโจทย์ที่ธนาคารเองก็ตั้งรับได้ยาก

“อีกวันสองวันอาจมียักษ์ใหญ่เข้ามาอีก บริการฟินเทคที่ธนาคารวางแผนอยู่อาจต้องเปลี่ยนกันใหม่ เพราะเทคโนโลยีเปลี่ยนอย่างรวดเร็ว”

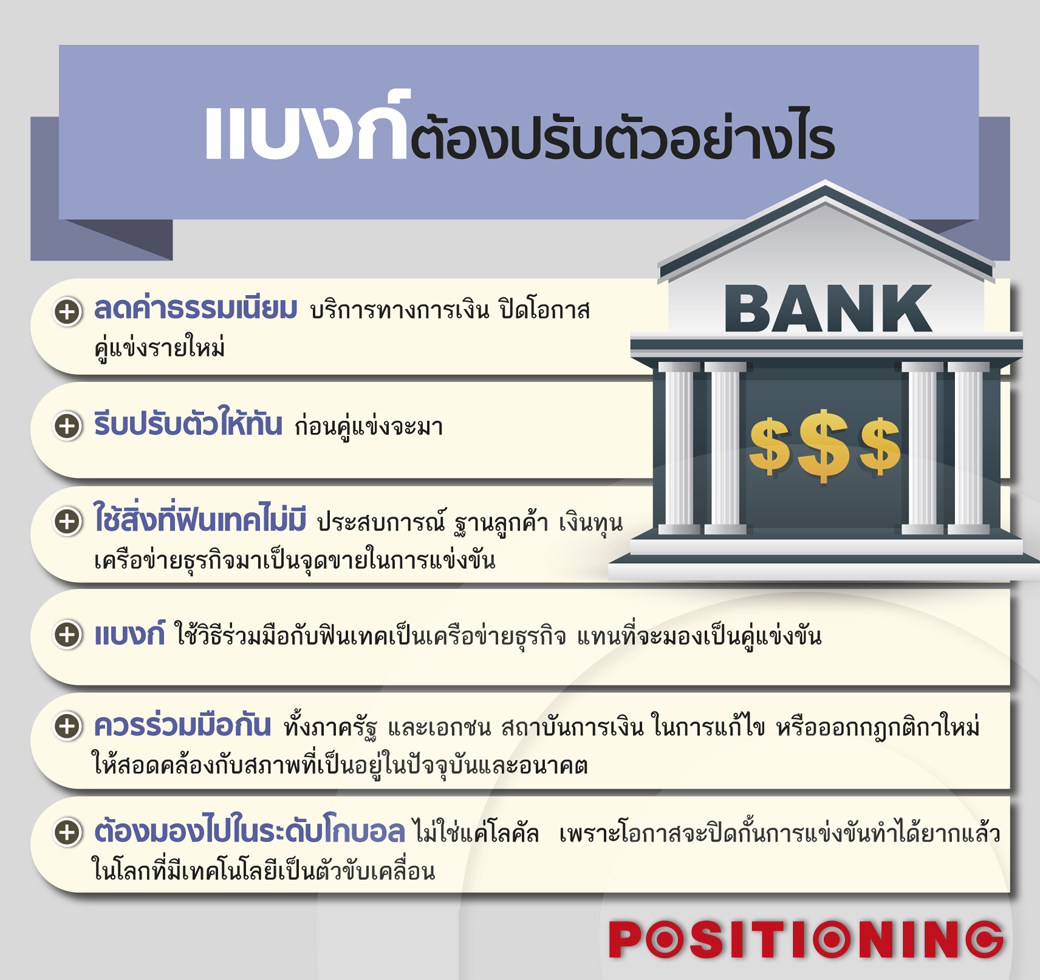

ดังนั้น ธนาคารรวมทั้งผู้คุมกฎกติกา ควรมองให้กว้าง ในระดับ “โกบอล” ไม่ใช่แค่ “โลคัล” ดร.ธีรวัฒน์ ยกตัวอย่าง การออก “กติกา” มาคุมฟินเทคในประเทศไทย แต่ฟินเทคเหล่านี้ก็สามารถไปตั้งบริษัทในประเทศสิงคโปร์ แล้วให้บริการมาที่ไทยได้

เปลี่ยนจาก fee เป็น Free

นอกจากนี้ รูปแบบการหารายได้จากค่าธรรมเนียม (Fee) กำลังถูกท้าทายจากผู้เล่นใหม่ๆ นำเสนอบริการทางการเงินในราคาถูก หรือถึงขั้น “ฟรี” ค่าธรรมเนียม ซึ่งก็นำมาทั้ง “โอกาส” และ “ความเสี่ยง”

พฤติกรรมของลูกค้าเวลานี้ กล้าลองบริการใหม่ มีแอปฯ ใหม่ๆ มาพร้อมจะดาวน์โหลดมาทดลอง และที่สำคัญลูกค้าเชื่อเพื่อนเป็นหลัก ความชำนาญ และองค์ความรู้ที่ธนาคารเคยมีกำลังถูกท้าทายด้วยผู้เชี่ยวชาญหน้าใหม่ ที่มาพร้อมกับบิ๊กดาต้า และเทคโนโลยีใหม่ๆ

ฟินเทค ดิสรัป แบงก์

ในขณะที่เรืองโรจน์-กระทิง พูนผล ผู้จัดการกองทุนร่วมทุน 500 Tuktuks กล่าวว่า ในบรรดาสตาร์ทอัป ฟินเทค จัดอยู่ในระดับท็อป” ที่ผู้ประกอบการ กองทุนต่างๆ ของทั้งในระดับโลก สหรัฐอเมริกา เอเชีย ตะวันออกเฉียงใต้ ต่างก็ให้ความสำคัญกับการลงทุนในฟินเทค รวมทั้งกองทุนร่วมทุน 500 Tuktuks ก็ให้น้ำหนักกับการลงทุนในธุรกิจฟินเทคถึง 30%

เนื่องจากที่ผ่านมา ฟินเทค สตาร์ทอัป เข้าไปมีบทบาทในการพัฒนาบริการใหม่ๆ มาตอบโจทย์ และแก้ปัญหาให้กับผู้ใช้บริการ เขายกตัวอย่างในหลายประเทศ นวัตกรรมบริการทางการเงินต่างๆ ที่เกิดจากฟินเทค ทำให้ผู้บริโภคมีทางเลือกใหม่ๆ ด้วยข้อเสนอที่ดีกว่า ทำให้การเข้าถึงบริการทางการเงิน ชำระเงิน กู้เงิน โอนเงิน ถูกและง่ายกว่า

![]()

ฟินเทคที่ใหญ่สุดคือ สิงคโปร์ มีฟินเทคอยู่ราย ได้ไลเซนส์จากรัฐบาล สร้างแพลตฟอร์มให้คนทั่วไป ปล่อยกู้กับเอสเอ็มอีได้โดยตรง ได้รับผลตอบแทน 15% นี่คือสิ่งที่เกิดขึ้น และไทยต้องปรับตัว

เรืองโรจน์ หรือ กระทิง สะท้อน

ในไทยเองแม้ว่าธุรกิจสตาร์ทอัปจะเริ่มช้ากว่าประเทศอื่น แต่ฟินเทค สตาร์ทอัป เติบโต และถือว่าโดดเด่นกว่าสตาร์ทอัปประเภทอื่นๆ ยิ่งเมื่อวิถีชีวิตของคนพึ่งพาโทรศัพท์มือถือ คนรุ่นมิลเลนเนียมนิยมทำธุรกรรมการเงินบนออนไลน์ และพร้อมจะทดลองบริการใหม่ๆ เป็นเรื่องน่ากลัวสำหรับธนาคาร

ถึงแม้ว่าสถิติที่ผ่านมา สตาร์ทอัปจะตายไปถึง 99% อยู่รอดได้แค่ 1% แต่รายที่รอดก็จะเข้ามาสร้างการเปลี่ยนแปลงให้กับวงการเงินของไทย ซึ่งเป็นเรื่องน่ากลัวมากสำหรับธนาคาร เพราะการเงินถือเป็นเส้นเลือดใหญ่

“หน่วยงานที่ควบคุมสถาบันการเงิน รวมทั้งหน่วยงานควบคุมสถาบันการเงิน ต้องออกมารับมือด่วน และไม่ควรประมาท ช่วง 5 ปีจากนี้ จะเป็นช่วงเปลี่ยนผ่านที่สำคัญมาก”

แบงก์ต้องใช้จุดแข็งเข้าสู้

การรับมือกับเทคโนโลยีใหม่ที่มาพร้อมกับคู่แข่งหน้าใหม่ กำลังเป็นความท้าทายอันยิ่งใหญ่ที่แบงก์ต้องหาคำตอบ ดร.อนุชิต แนะว่า ถึงแม้ว่าแบงก์กำลังตกอยู่ในสถานการณ์ยากลำบาก แต่แบงก์ก็ยังมีข้อได้เปรียบบางอย่างที่ถือเป็น “จุดแข็ง” ที่ “ฟินเทค สตาร์ทอัป” ไม่มี

นั่นคือ “ประสบการณ์” ในธุรกิจที่อยู่มานาน “การปล่อยกู้ไม่ยาก แต่ที่ยากตอนไปเรียกเก็บจะได้คืนหรือเปล่า หรือเก็บได้แต่ดอกเบี้ย แต่เงินต้นไม่ได้” คือหนึ่งในตัวอย่าง

การมีฐานเงินทุน มีระบบความปลอดภัยในการให้บริการทางการเงิน ตลอดจนเครือข่ายธุรกิจ คือข้อได้เปรียบที่ ดร.อนุชิต สะท้อนให้เห็นว่าเป็นสิ่งที่สตาร์ทอัปยังไม่มี และยังเป็นจุดแข็งสำคัญที่จะใช้รับมือกับการเปลี่ยนแปลง

“ฟินเทคที่อยู่ตัวคนเดียว ไม่มี power หรือจะมาสู้กับแบงก์ที่อยู่มานาน มีการสะสมเครือข่ายธุรกิจอยู่ทั่วโลก ผมว่าวันนี้ถ้าใครคิดจะล้ม วีซ่า ผมก็ว่าไม่ใช่เรื่องง่าย”

แบงก์ จึงควรต้องปรับตัวก่อนที่คนอื่นจะมาทำลาย เช่น การปรับองค์กร แยกหน่วยธุรกิจออกมา เพื่อมาโฟกัสกับบริการใหม่ๆ หรือแม้แต่เรื่องของการใช้มาตรการ “ราคา” มาสร้างอำนาจต่อรอง

![]()

ถ้าแบงก์ลดราคาค่าธรรมเนียม คู่แข่งใหม่ๆ ก็เข้ายากมากขึ้น ซึ่งแบงก์เองก็มีฐานลูกค้ามากพอที่จะทำได้

ขณะเดียวกัน แแทนที่แบงก์จะรอให้คู่แข่งจากอุตสาหกรรมอื่นเข้ามาแย่งชิงเค้ก แบงก์ก็ออกไปหารายได้จากอุตสาหกรรมอื่นๆ โดยใช้สิ่งที่แบงก์มีอยู่ “บิ๊กดาต้า” จากทรานแซ็กชันของลูกค้า ที่แบงก์มีมาตลอดนำมาใช้ประโยชน์ในการเสนอธุรกิจใหม่ๆ ให้กับลูกค้า เพื่อหารายได้เพิ่ม แต่ก็เป็นการบ้านของแบงก์ชาติที่จะต้องขบคิด จะเปลี่ยนกฎหรือกติกาอย่างไร จะเอื้อกับอุตสาหกรรมการเงินในปัจจุบัน

ธุรกิจเองก็มีขึ้นมีลง ช่วงที่เศรษฐกิจ “ขาขึ้น” ไม่ใช่เรื่องยากสำหรับทุกธุรกิจ แต่พอเป็นช่วง “ขาลง” จะเป็นบททดสอบให้กับ “ตัวจริง” ที่แข็งแกร่งเท่านั้น ที่จะทนทานต่อลมพายุทางเศรษฐกิจได้แค่ไหน

การผ่านพ้นวิกฤติเศรษฐกิจมาได้ในหลาย “แบงก์” ต้องมีดีเหมือนกัน เมื่อเทียบกับดอทคอม ที่เคยล้มหายตายจากไปในช่วงฟองสบู่ดอทคอม ปี 2000

“คำถามคือ แบงก์จะพร้อมรับมือหรือไม่ เปรียบเหมือนสึนามิ ถ้าคิดจะวิ่งหนีให้พ้นคลื่น วิ่งให้ทัน ไม่ทันก็ตาย แต่ถ้าเลือกจะไม่วิ่งหนี เปลี่ยนให้เป็นโอกาส ขึ้นไปขี่คลื่นแล้วพาไปให้ไกลได้ โอกาสรอดจะมีมากกว่า”

เปลี่ยนคู่แข่งเป็นคู่ค้า

ธีรวัฒน์ ดิลกสกุลชัย หัวหน้าสายงานฝ่ายกลยุทธ์ บริษัทแอสเซ็นต์ กรุ๊ป ในเครือซีพี ที่เมื่อเร็วๆ นี้ บริษัท แอนท์ ไฟแนนเชียล อาลีบาบา เข้ามาถือหุ้น มองว่า บริการชำระเงิน เป็นจุดเริ่มต้นของ “ฟินเทค” โดยในต่างประเทศมีบริการใหม่ๆ เกิดขึ้นมากมาย ที่เร็วขึ้น และสอดคล้องกับพฤติกรรมลูกค้า เช่น การวัดเครดิตเรตติ้งเพื่อให้เงินกู้ของอาลีเพย์ในจีน ที่ดูจากพฤติกรรมการชำระเงิน

“แทนที่จะดูจากเงินเดือน ทรัพย์สินเหมือนกับที่แบงก์เคยทำ เขาพิจารณาจากพฤติกรรมการชำระเงิน เช่น การชำระเงินตรงเวลา ชำระเป็นจำนวนเงินมากน้อยแค่ไหน มีครอบครัวมีลูก หรือดูว่าเพื่อนในเฟซบุ๊กน่าเชื่อถือแค่ไหน หากเครดิตเรตติ้งออกมาดี ก็สามารถให้กู้เงินออนไลน์ได้ทันที ภายใน 2 วินาที”

การทำได้ในลักษณะนี้ เพราะ “โทรศัพท์มือถือ” เป็นตัวแปรสำคัญ ซึ่งผู้เล่นใหม่ๆ ใช้ประโยชน์จากข้อมูลการใช้งานเหล่านี้ ไปให้บริการทางการเงิน เพื่อตอบโจทย์ได้ตรงกับพฤติกรรมของลูกค้ามากขึ้น

อย่างไรก็ตาม มีบริการที่ฟินเทคไม่สามารถทำได้ในลักษณะเดียวกับแบงก์ เช่น การปล่อยกู้ ซึ่งในกรณีแบบนี้ ทรูมันนี่เองไม่มีฐานเงินทุนมากพอที่จะปล่อยกู้ได้

“ที่จริงแล้ว ควรมองให้เป็นรูปแบบของการเป็นพันธมิตร แบงก์สามารถใช้ฟินเทคเป็นช่องทางการขายให้กับธนาคารได้ เพราะบางทีสาขาแคปเจอร์ลูกค้าไม่ได้ทั้งหมด ก็มาร่วมมือกับฟินเทค มาเป็นช่องทางขายให้แบงก์ได้”