- REIC รายงานผลสำรวจตลาดอสังหาฯ ในเขต EEC ภาคตะวันออก 3 จังหวัดในช่วงครึ่งปีหลัง 2562 สภาวะตลาดชลบุรีชะลอตัวลง ขณะที่ระยองอยู่ในช่วงขายดีขึ้น และฉะเชิงเทราดีขึ้นเล็กน้อย

- อย่างไรก็ตาม โรคระบาด COVID-19 เป็นตัวแปรสำคัญ คาดการณ์ซัพพลายใหม่ของปี 2563 จะลดลงกว่า 60% ในทั้ง 3 จังหวัด และอัตราดูดซับต่อเดือนจะลดลงเกือบครึ่งหนึ่ง

ดร.วิชัย วิรัตกพันธ์ ผู้ตรวจการธนาคารอาคารสงเคราะห์และรักษาการผู้อำนวยการ ศูนย์ข้อมูลอสังหาริมทรัพย์ (REIC) เปิดรายงานวิจัยตลาดอสังหาริมทรัพย์ในพื้นที่โครงการพัฒนาระเบียงเศรษฐกิจภาคตะวันออก (EEC) ทั้ง 3 จังหวัด คือ ชลบุรี ระยอง และฉะเชิงเทรา ในช่วงครึ่งปีหลัง 2562 โดยมีข้อมูลแยกรายจังหวัดดังนี้

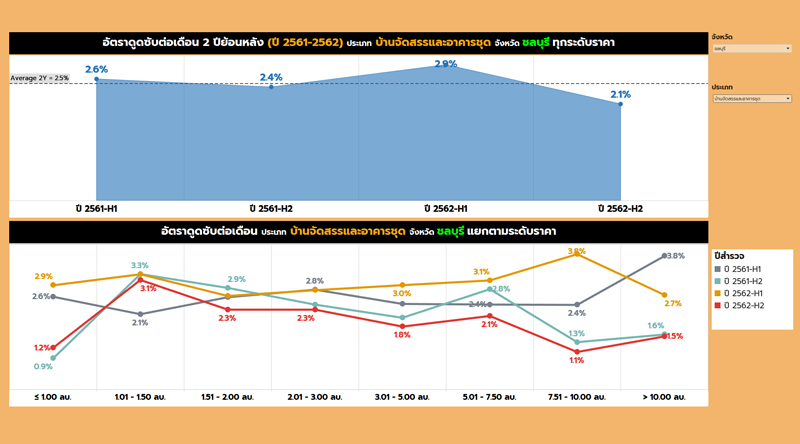

"ชลบุรี"

- ซัพพลายรวมอยู่ที่ 50,655 หน่วย เพิ่มขึ้น 1.8% HoH เหลือขาย 44,385 หน่วย เพิ่มขึ้น 8.0% HoH

- อัตราดูดซับเฉลี่ย 2.1% ต่อเดือน ลดลงจากช่วง H1/62 ที่มีอัตราดูดซับ 2.9% ต่อเดือน

- หากแยกอัตราดูดซับตามระดับราคาพบว่า ลดลงจากช่วง H1/62 ทั้งหมด แต่กลุ่มที่ยังอยู่ในเกณฑ์สูงกว่าหรือเท่ากับอัตราเฉลี่ยคืออสังหาฯ ราคา 1-3 ล้านบาท และกลุ่ม 7.5-10 ล้านบาท

- หากแยกอัตราดูดซับตามทำเล พบว่ากลุ่มที่ทำได้ดีกว่าอัตราเฉลี่ยคือพื้นที่ บางแสน-หนองมน-บางพระ, ศรีราชา-อัสสัมชัญ, นิคมฯอมตะนคร-บายพาส และหาดจอมเทียน ส่วนพื้นที่ที่ขายได้ช้าที่สุดคือ พัทยา-เขาพระตำหนัก, นิคมฯสหพัฒน์-ปิ่นทอง และแหลมฉบัง

- คาดการณ์ปี 2563 จะมีซัพพลายใหม่เข้าสู่ตลาดทั้งสิ้น 6,689 หน่วย ลดลงราว 61.4% จากปีก่อนหน้า และอัตราดูดซับน่าจะลดลงมาเหลือ 1.1-1.3% ต่อเดือน หรือลงมาเกือบครึ่งหนึ่งจากปี 2562

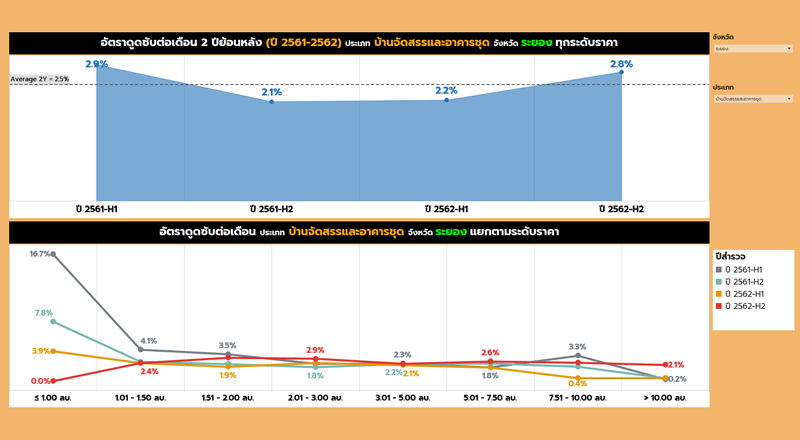

"ระยอง"

- ซัพพลายรวมอยู่ที่ 21,634 หน่วย เพิ่มขึ้น 25.6% HoH เหลือขาย 18,048 หน่วย เพิ่มขึ้น 20.4% HoH

- อัตราดูดซับเฉลี่ย 2.8% ต่อเดือน เพิ่มขึ้นจากช่วง H1/62 ที่มีอัตราดูดซับ 2.2% ต่อเดือน

- หากแยกอัตราดูดซับตามระดับราคาพบว่า ทุกกลุ่มราคาทรงตัวหรือเพิ่มขึ้นจากช่วง H1/62 แต่กลุ่มที่ยังอยู่ในเกณฑ์สูงกว่าอัตราดูดซับเฉลี่ยคืออสังหาฯ ราคา 1.5-3 ล้านบาท

- หากแยกอัตราดูดซับตามทำเล พบว่ากลุ่มที่ทำได้ดีกว่าอัตราเฉลี่ยคือ พื้นที่นิคมฯมาบตาพุด และ นิคมฯเหมราช ส่วนพื้นที่ที่ขายได้ช้าที่สุดคือ อ.แกลง, นิคมฯอมตะซิตี้-อีสเทิร์น และบ้านฉาง-อู่ตะเภา

- คาดการณ์ปี 2563 ครึ่งปีแรกน่าจะมีการเปิดตัวใหม่ 1,145 หน่วย ครึ่งปีหลังน่าจะมี 1,955 หน่วย รวมแล้วเปิดตัวใหม่ 3,100 หน่วย เทียบกับปี 2562 คาดว่าจะมีการเปิดตัวลดลง 60.2% และอัตราดูดซับลดลงทั้งหมด กลุ่มโครงการแนวราบลดเหลือ 1.0-1.2% ต่อเดือน ส่วนคอนโดฯ ลดเหลือ 1.8% ต่อเดือน

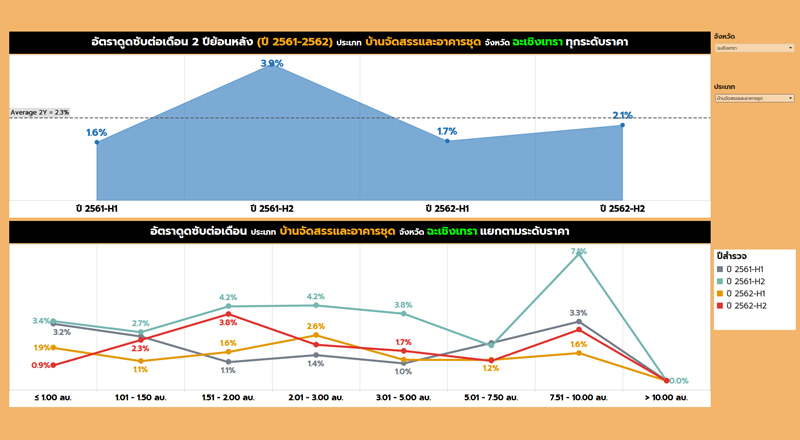

"ฉะเชิงเทรา"

- ซัพพลายรวมอยู่ที่ 6,491 หน่วย เพิ่มขึ้น 1.5% HoH เหลือขาย 5,660 หน่วย ลดลง -1.5% HoH

- อัตราดูดซับเฉลี่ย 2.1% ต่อเดือน เพิ่มขึ้นจากช่วง H1/62 ที่มีอัตราดูดซับ 1.7% ต่อเดือน

- หากแยกอัตราดูดซับตามระดับราคาพบว่า กลุ่มราคาส่วนใหญ่ทำยอดขายได้ดีขึ้นเมื่อเทียบกับช่วง H1/62 โดยกลุ่มที่ทำยอดขายในเกณฑ์สูงกว่าอัตราดูดซับเฉลี่ยคืออสังหาฯ ตลาดแมสราคา 1-3 ล้านบาท และบ้านหรูราคา 7.5-10 ล้านบาท

- หากแยกอัตราดูดซับตามทำเล พบว่ากลุ่มที่ทำได้ดีกว่าอัตราเฉลี่ยคือพื้นที่ บ้านโพธิ์ และ บางปะกง ส่วนพื้นที่ที่ขายได้ช้าคือ บางน้ำเปรี้ยว, คลองหลวงแพ่ง, แปลงยาว และในเมืองฉะเชิงเทรา

- คาดการณ์ปี 2563 น่าจะมีการเปิดตัวใหม่รวม 841 หน่วย เทียบกับปี 2562 คาดว่าจะมีการเปิดตัวลดลง 60% และอัตราดูดซับแบ่งเป็นกลุ่มบ้านเดี่ยว ทาวน์เฮาส์ บ้านแฝด น่าจะลดเหลือ 0.9-1.2% ต่อเดือน ส่วนคอนโดฯ น่าจะเพิ่มขึ้นเล็กน้อยเป็น 1.0% ต่อเดือน ขณะที่อาคารพาณิชย์ขายดีขึ้นเป็น 2.0% ต่อเดือน

โดยสรุปแล้ว สถานการณ์ตลาดอสังหาฯ ชลบุรีเมื่อช่วงครึ่งปีหลัง 2562 อยู่ในสถานการณ์ขาลงอยู่แล้ว ส่วนระยองเป็นจังหวัดที่ตลาดบูม มีซัพพลายใหม่เพิ่มขึ้นมากและขายได้มากขึ้นเช่นกัน ขณะที่ฉะเชิงเทรามียอดขายสูงขึ้นเล็กน้อย แต่เมื่อมาถึงปี 2563 หลังเผชิญวิกฤตโรคระบาด REIC เชื่อว่าทั้ง 3 จังหวัดจะมียอดขายต่ำลง และผู้ประกอบการจะระมัดระวัง เปิดโครงการใหม่น้อยลงเพื่อลดซัพพลายให้สอดคล้องกับดีมานด์