ทิศทางตลาดเงินปี 2564 จะผันผวนน้อยลงกว่าปีนี้ เเต่ยังมี “ความไม่เเน่นอนสูง” เเบงก์กรุงศรีฯ ประเมินเงินบาท “เเข็งค่า” ยาวถึงสิ้นปี 64 เเตะ 29.25 บาท จากเเนวโน้มเงินดอลลาร์ที่ยังอ่อนค่า มองกระแสเงินทุนต่างชาติไหลเข้า “ตลาดเกิดใหม่” โดยเฉพาะอาเซียน ส่วนภาพรวมการลงทุนจะ “ราบเรียบแต่ไม่ราบลื่น”

ตรรก บุนนาค ประธานคณะเจ้าหน้าที่ด้านโกลบอลมาร์เก็ตส์ ธนาคารกรุงศรีอยุธยา กล่าวถึง การคาดการณ์ตลาดเงินในปี 2564 ว่ายังมีความผันผวนเเละเงินบาททีเเนวโน้มเเข็งค่าจากปัจจัยทั้งในเเละนอกประเทศ

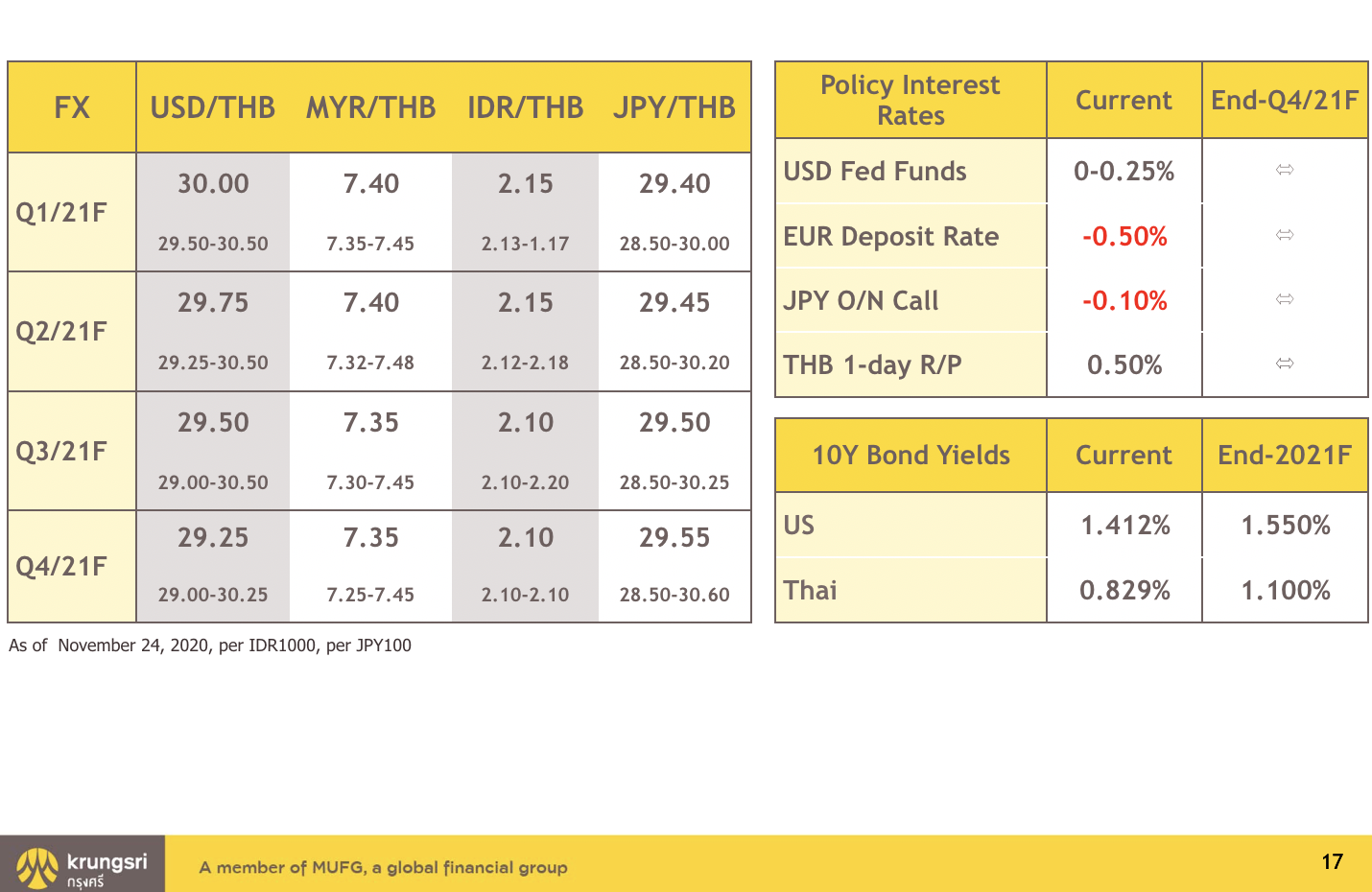

- ไตรมาส 1 ปี 2564 คาดว่าค่าเงินบาทจะอยู่ที่ 30.00 บาทต่อดอลลาร์สหรัฐ

- ไตรมาส 2 ปี 2564 คาดว่าจะอยู่ที่ 29.75 บาทต่อดอลลาร์สหรัฐ

- ไตรมาส 3 ปี 2564 คาดว่าจะอยู่ที่ 29.50 บาทต่อดอลลาร์สหรัฐ

- ไตรมาส 4 ปี 2564 คาดว่าจะอยู่ที่ 29.25 บาทต่อดอลลาร์สหรัฐ

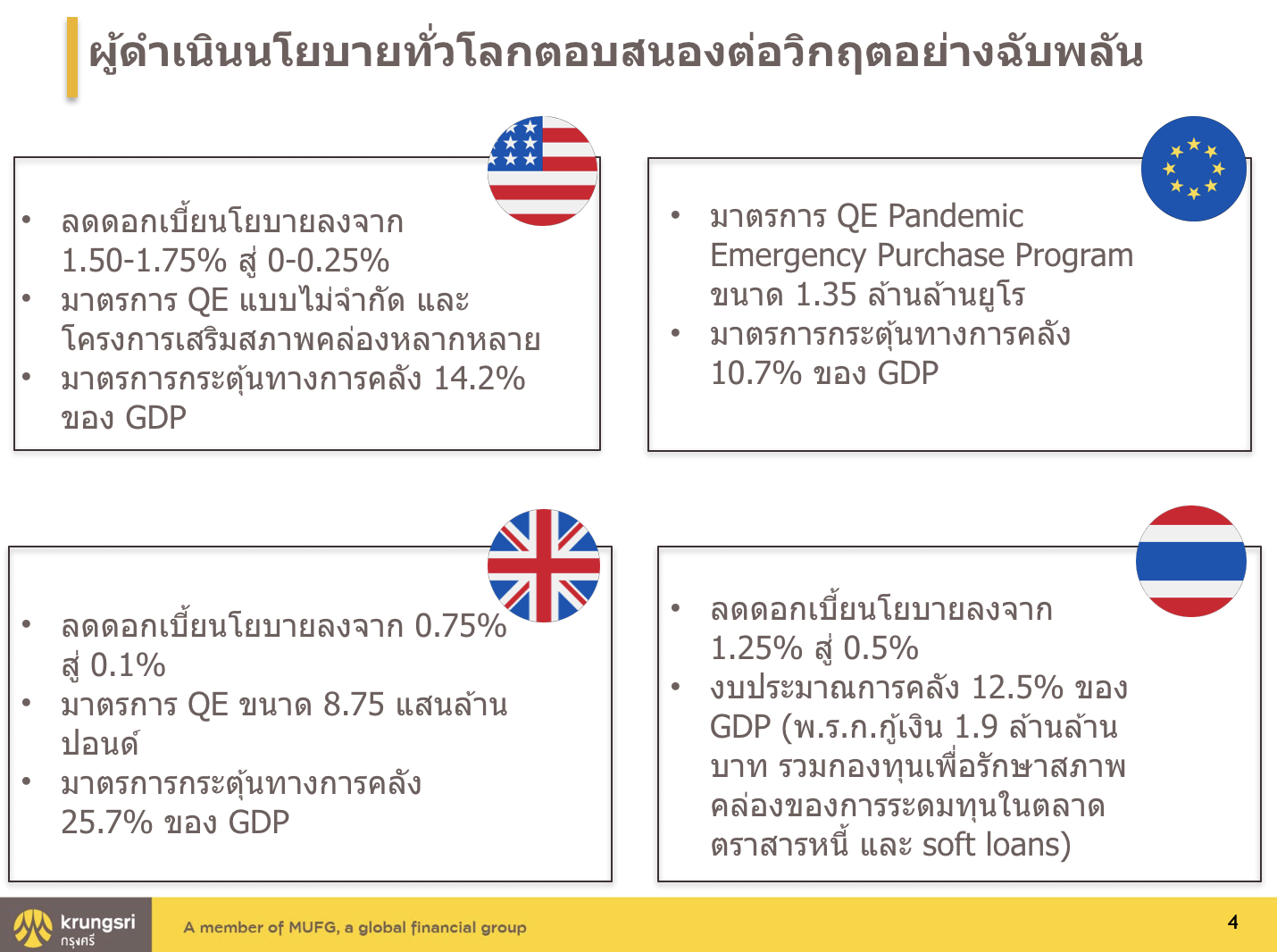

ปัจจัยต่างประเทศหลักๆ มาจากเงินดอลลาร์สหรัฐที่มีแนวโน้มอ่อนค่าลง (ทำให้ค่าเงินบาทมีแนวโน้มแข็งค่าต่อ) จากนโยบายการเงินแบบผ่อนคลายของสหรัฐฯ เพื่อฟื้นฟูเศรษฐกิจหลังวิกฤต COVID-19 ทั้งการขยายวงเงิน QE การคงอัตราดอกเบี้ยนโยบายในระดับต่ำ (0.00-0.25%) ต่อเนื่อง

นอกจากนี้ มองว่าสงครามการค้าระหว่างจีน–สหรัฐฯ เเละการกีดกันทางการค้าต่างๆ ที่มีแนวโน้มลดความรุนแรงลง จะมีส่วนช่วยกดดันค่าเงินหยวนและสกุลคู่ค้าในภูมิภาค ซึ่งแนวโน้มดังกล่าวจะส่งผลให้เงินทุนไหลกลับเข้าสู่กลุ่มตลาดเกิดใหม่อย่างอาเซียน รวมถึงประเทศไทยด้วย

ปัจจัยอื่นๆ ที่ต้องติดตาม ได้แก่ ประเด็นที่เกี่ยวข้องกับ COVID-19 ทั้งสถานการณ์การแพร่ระบาด นโยบายการเงินและการคลังของยุโรปที่จะรับมือต่อโรคระบาด การพัฒนาและกระจายวัคซีน รวมถึงข้อสรุปของ Brexit ว่าจะเป็นไปในทิศทางใด

ส่วนปัจจัยในประเทศ คือการที่บัญชีเดินสะพัดของไทยยังเกินดุลเล็กน้อย เเต่การท่องเที่ยวของไทยฟื้นตัวช้า มาตรการของธนาคารแห่งประเทศไทย (ธปท.) เพื่อชะลอเงินบาทที่แข็งค่าอย่างรวดเร็ว รวมถึงการผ่อนคลายเกณฑ์ให้ไปลงทุนในต่างประเทศ

“ปัจจัยที่ชี้นำเงินบาทในปีหน้า เราให้น้ำหนักกับปัจจัยภายนอกเป็นหลักประมาณ 70-80% ที่เหลือเป็นปัจจัยในประเทศ”

สำหรับภาคการ “ส่งออก” ของไทยนั้น จะยังได้รับผลกระทบจากการแข็งค่าของเงินบาทต่อเนื่อง เพราะที่ผ่านมาผู้ประกอบการส่วนใหญ่เคยชินกับค่าเงินที่อยู่ในระดับ 30-31 บาทต่อดอลลาร์สหรัฐ แต่หากเเนวโน้มเงินบาทมีโอกาสจะแข็งค่าถึงระดับ 29 บาทต่อดอลลาร์สหรัฐ ก็จะส่งผลกระทบอย่างแน่นอน

ขณะที่ทิศทางเศรษฐกิจไทยและอัตราดอกเบี้ย มองว่า เศรษฐกิจไทยยังฟื้นตัวไม่ทั่วถึง มีความเสี่ยงขาลงสูงมาก โดยมีจุดเปราะบางสำคัญ คือปัญหาว่างงานและหนี้ภาคครัวเรือนที่พุ่งสูง โดยศูนย์วิจัยกรุงศรี คาดว่า GDP ปี 2564 จะขยายตัวที่ 3.3% แม้ว่าปี 2563 นี้จะติดลบราว 6.4% “คาดว่า กนง. จะตรึงดอกเบี้ยนโยบายตลอดปี 2564 ไว้ที่ 0.5%”

- กรุงศรี คาด GDP ปี 64 โต 3.3% ส่งออกดี-ท่องเที่ยวซบยาว การเมืองกระทบ “ลงทุน”

- จับชีพจร “ตลาดเเรงงานไทย” ตกงานมากสุดในรอบ 11 ปี ธุรกิจ “เจ๊ง” พุ่ง คนอายุน้อยไม่มีงานทำ

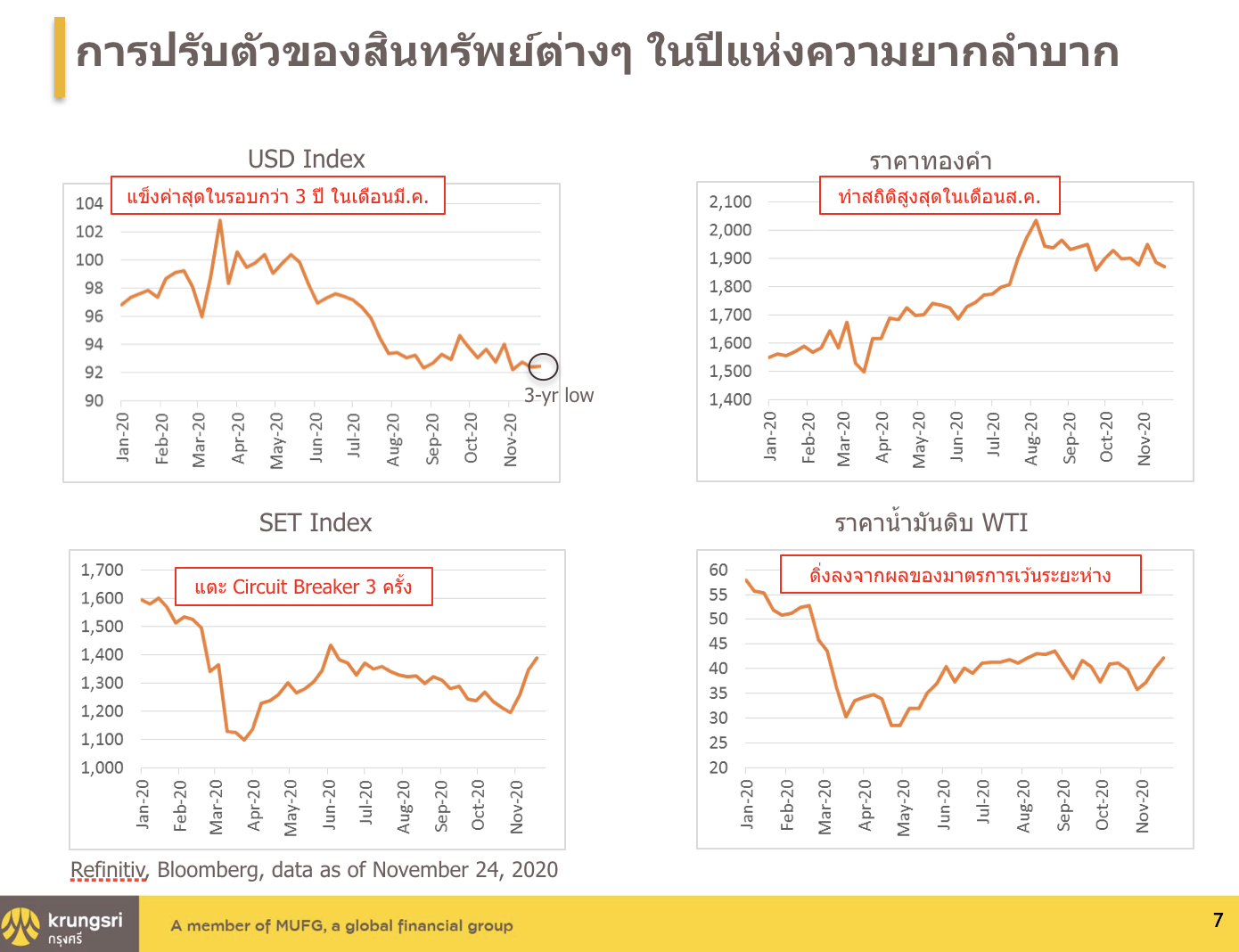

ด้านภาพรวมการลงทุนในปี 2564 มองว่าจะ “ราบเรียบแต่ไม่ราบลื่น” เพราะแนวโน้มการลงทุนในสินทรัพย์เสี่ยงปรับตัวเพิ่มสูงขึ้นมาก สะท้อนจากดัชนีตลาดหุ้นไทยที่ปรับตัวเพิ่มขึ้นมาอยู่ระดับสูงกว่า 1,400 จุด

ส่วนผลตอบแทนพันธบัตรระยะสั้น คาดว่าจะอยู่ระดับต่ำ ตามแนวโน้มการตรึงดอกเบี้ยนโยบายส่วนการระดมทุนจากภาคเอกชนและภาครัฐส่งผลให้อัตราผลตอบแทนระยะยาวสูงขึ้นเล็กน้อย