- LPN ประเมินโครงการบ้าน-คอนโดทั้งตลาดเปิดใหม่ 10 เดือนแรกของปี 2563 หดตัว 35% เทียบช่วงเดียวกันปีก่อน CBRE ประเมินเฉพาะตลาดคอนโดฯ มีการเปิดใหม่ลดลงถึง 57% และลดราคาหนัก สูงสุดที่พบคือ 20-25%

- มองภาพปี 2564 การเปิดตัวโครงการใหม่น่าจะกลับมาเติบโตได้ราว 5% แต่ฝั่งกำลังซื้อยังน่าห่วง น่าจะยังทรงตัวหรือโตได้เพียงเล็กน้อย จากอัตราการว่างงานที่เสี่ยงเพิ่มขึ้น และธนาคารเข้มงวดการอนุมัติสินเชื่อบ้าน ลูกค้ากู้ไม่ผ่านสูงสุด 50-60%

- ศุภาลัยมองต่างมุม ปี 2564 การเปิดตัวโครงการใหม่อาจไม่เติบโตเลย และผู้บริโภคจะยังต้องการโปรโมชันลดราคา

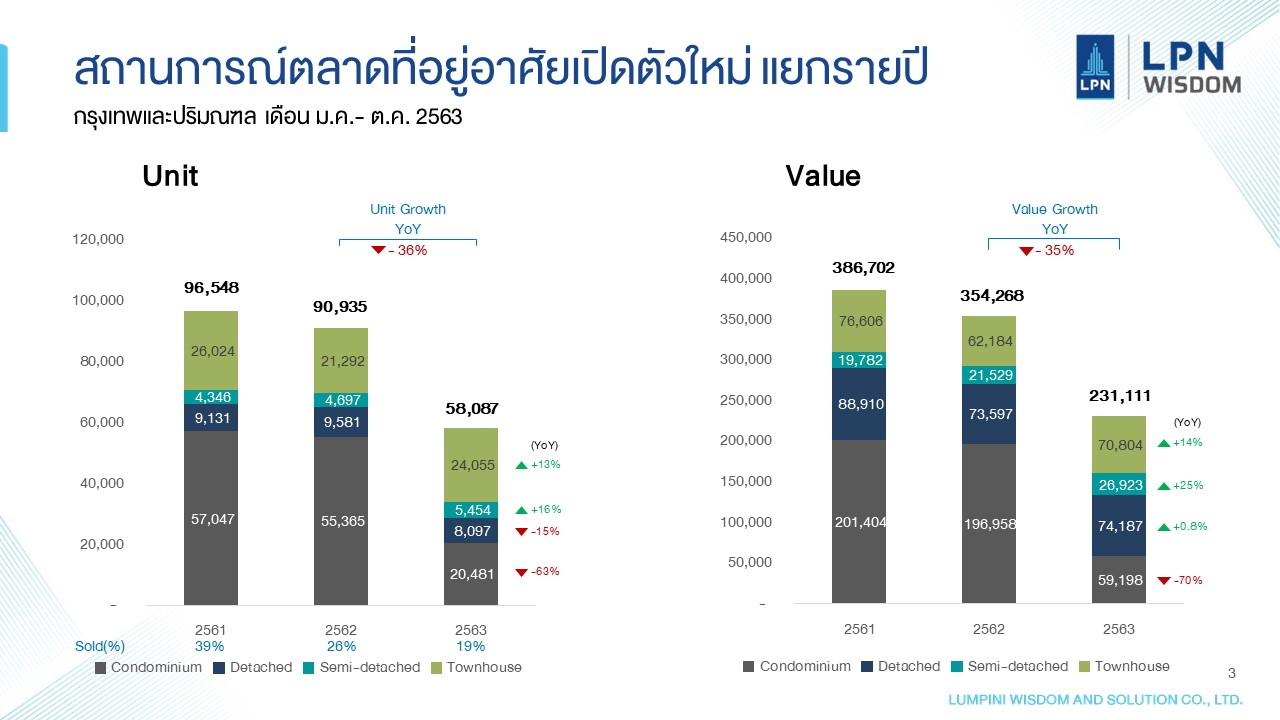

ประมวลทิศทางตลาดอสังหาริมทรัพย์ปี 2563 และคาดการณ์ตลาดปี 2564 "ประพันธ์ศักดิ์ รักษ์ไชยวรรณ" กรรมการผู้จัดการ บริษัท ลุมพินี วิสดอม แอนด์ โซลูชั่น จำกัด (LPN Wisdom) เปิดเผยผลวิจัยตลาดอสังหาฯ ในเขตกรุงเทพฯ - ปริมณฑล พบว่า ช่วง 10 เดือนแรกของปี 2563 มีโครงการเปิดตัวใหม่ 58,087 หน่วย ลดลง 36% เทียบช่วงเดียวกันปีก่อน หากคิดเป็นมูลค่าจะอยู่ที่ 2.31 แสนล้านบาท ลดลง 35% เทียบช่วงเดียวกันปีก่อน

โดยถ้าแบ่งสัดส่วนตามประเภทสินค้า 65% ของที่เปิดขายจะเป็นกลุ่มโครงการแนวราบ บ้านเดี่ยว-บ้านแฝด-ทาวน์เฮาส์ ขณะที่อีก 35% เป็นคอนโดมิเนียม

ปีนี้เป็นปีที่คอนโดฯ เปิดใหม่ลดน้อยลงมาก จากข้อมูลโดย "รัฐวัฒน์ คูวิจิตรสุวรรณ" หัวหน้าแผนกวิจัยและที่ปรึกษาการพัฒนาโครงการ ซีบีอาร์อี ประเทศไทย (CBRE) พบว่าตลาดคอนโดฯ ในช่วง 9 เดือนแรกของปี 2563 มีการเปิดตัวเพียง 18,630 ยูนิต ลดลงถึง 57% จากช่วงเดียวกันปีก่อน

การหดตัวของตลาดนั้นเกิดจากเศรษฐกิจฝืดเนื่องจากโรคระบาด COVID-19 ทำให้ผู้ประกอบการต่างชะลอการเปิดโครงการ โดยเฉพาะกลุ่มคอนโดฯ นั้น CBRE วิเคราะห์ว่า COVID-19 ทำให้ผู้อยู่อาศัยเปลี่ยนพฤติกรรม หลายบริษัทอนุญาตให้ทำงานที่บ้านได้มากขึ้น คนจึงมีความต้องการคอนโดฯ ในเมืองน้อยลง ประกอบกับผู้ซื้อต่างชาติซึ่งเคยเป็นลูกค้าสำคัญ ก็ไม่สามารถบินเข้ามาซื้อห้องชุดได้ ทำให้ตลาดคอนโดฯ สะดุดแรง

2564 โครงการเปิดใหม่อาจติดล็อก เพราะธนาคารเข้มการให้สินเชื่อ

สำหรับปี 2564 ทางศูนย์วิจัย LPN Wisdom คาดการณ์ว่าจะมีโครงการเปิดใหม่ 72,000-80,000 หน่วย หรือเพิ่มขึ้น 10-20% เทียบกับปี 2563 แต่ถ้าหากคิดเป็นมูลค่าจะอยู่ที่ 3.0-3.15 แสนล้านบาท ซึ่งเพิ่มขึ้นราว 5% เทียบกับปี 2563

สาเหตุที่มองว่าตลาดจะกลับมาโตได้ มาจากการคาดการณ์ของสภาพัฒน์ว่า จีดีพีไทยปี 2564 น่าจะฟื้นกลับมาโตที่ 3.5-4.5% เทียบกับปีนี้ที่ติดลบ 7-8% ทำให้เศรษฐกิจน่าจะดีขึ้น รวมถึงเห็นเทรนด์การเปิดโครงการใหม่ในตลาดช่วงไตรมาส 4/63 เริ่มกลับมาเพิ่มขึ้นแล้ว เนื่องจากผู้ประกอบการเริ่มระบายสต๊อกไปได้มาก และจำเป็นต้องเปิดตัวใหม่เพื่อให้มีแบ็กล็อกสำหรับทำรายได้ต่อเนื่อง

ปี 2564 กรุงเทพฯ อาจมีโครงการเปิดใหม่เพิ่มขึ้นจากปี 2563 ไม่มากนัก (Photo : Phong Bùi Nam / Pixabay)

อย่างไรก็ตาม "ไตรเตชะ ตั้งมติธรรม" กรรมการผู้จัดการ บมจ.ศุภาลัย มองต่างมุมว่า การเปิดตัวโครงการใหม่ปี 2564 น่าจะทรงตัวใกล้เคียงกับปี 2563 วัดจากการยื่นขออนุมัติการประเมินผลกระทบสิ่งแวดล้อม (EIA) ที่มีโครงการใหม่เข้ายื่นขอน้อยลง ทำให้โครงการที่จะเปิดตัวปีหน้าอาจจะไม่สูงอย่างที่คาดการณ์กัน โดยเฉพาะกลุ่มคอนโดมิเนียมที่น่าจะเปิดตัวน้อยกว่าปี 2563

นอกจากเหตุผลดังกล่าว ไตรเตชะยังฉายภาพอุปสรรคด้านแหล่งเงินทุนด้วย โดยช่วงหลังจากเกิดการระบาดของ COVID-19 ธนาคารเริ่มเข้มงวดการให้สินเชื่อเพื่อพัฒนาโครงการอสังหาฯ (pre-finance) มีการปรับสัดส่วนลงจากเดิมให้กู้สูงสุดที่ 70% ของมูลค่าการลงทุน เหลือเพียง 40% ของมูลค่าการลงทุน ทำให้ผู้ประกอบการต้องมีเงินทุนในบริษัทเพียงพอเพื่อพัฒนาโครงการใหม่ อุปสรรคนี้เชื่อว่าจะทำให้ผู้ประกอบการที่พึ่งพิงเงินกู้ธนาคารเป็นหลักจะเปิดตัวโครงการใหม่ได้น้อยลง

ขายยาก กู้ไม่ผ่าน ผู้ประกอบการลดราคาสู้

นอกจากปี 2563 จะเปิดขายใหม่กันน้อยลงแล้ว การขายสต็อกเดิมก็ยากลำบากมากขึ้นด้วย โดย LPN Wisdom พบว่า จำนวนหน่วยเปิดขายทั้งหมดช่วง 10 เดือนแรกของปี 2563 มีอัตราการขายเพียง 19% เท่านั้น เมื่อเทียบกับช่วงเดียวกันปีก่อนที่มีอัตราการขาย 26%

ตัวอย่างโปรโมชันอสังหาฯ 2563 ลดราคากระหน่ำ

นอกจากนี้ ผู้ซื้อที่ตัดสินใจซื้อแล้วก็ยังมีสิทธิ "กู้ไม่ผ่าน" ซึ่งจะทำให้ยูนิตนั้นต้องวนกลับมาขายใหม่ โดยปี 2563 นั้น LPN Wisdom พบว่า ภาระหนี้ครัวเรือนสูงเกือบ 90% แล้ว และฝั่งธนาคารก็เข้มงวดการให้สินเชื่อบ้านมากขึ้นอีก ผลก็คือลูกค้าถูกปฏิเสธสินเชื่อมากขึ้น โดยแบ่งตามระดับราคา ดังนี้

- กลุ่มที่อยู่อาศัยราคาไม่เกิน 3 ล้านบาท อัตราปฏิเสธสินเชื่อ 50-60%

- กลุ่มที่อยู่อาศัยราคา 3-7 ล้านบาท อัตราปฏิเสธสินเชื่อ 30-40%

- กลุ่มที่อยู่อาศัยราคามากกว่า 7 ล้านบาท อัตราปฏิเสธสินเชื่อ 10-15%

สภาวะ "ขายยาก" ทำให้ผู้ประกอบการต้องลดราคาทำโปรโมชัน โดย CBRE พบว่า คอนโดฯ มีการลดราคาสูงสุดที่ 20-25% เพราะผู้ประกอบการต้องการหมุนเงินสดเข้ามาให้เร็วที่สุดในช่วงเวลาที่ท้าทายของปีนี้ สอดคล้องกับข้อมูลจาก ไตรเตชะ เอ็มดีศุภาลัย กล่าวว่า สภาวะตลาดปีนี้เป็นตลาดของผู้ซื้ออย่างแท้จริง เนื่องจากผู้ประกอบการ แข่งขันกันทำโปรโมชันสูง ทำให้ลูกค้าคาดหวังการลดราคาอย่างน้อย 20-30% จากผู้ขาย

ปีหน้า "กำลังซื้อ" จะเป็นอย่างไร?

จากสถานการณ์ตลาดปีนี้ที่ "โหด" กับนักพัฒนาอสังหาฯ ปีหน้าจะดีขึ้นหรือยัง? LPN Wisdom มองว่า กำลังซื้อที่อยู่อาศัยปี 2564 น่าจะทรงตัวเท่ากับปี 2563 หรือสถานการณ์ที่ดีที่สุดคือเติบโต 3-5%

โดยปัจจัยบวกที่มองเห็นคือการเติบโตทางเศรษฐกิจที่คาดว่าจะดีขึ้น เนื่องจากข่าวการวิจัย "วัคซีน" สำเร็จและน่าจะนำมาใช้ในไทยช่วงกลางปี 2564 ส่งผลให้กำลังซื้ออาจกลับมาฟื้นตัวได้ในช่วงครึ่งปีหลัง

ประกอบกับ "การก่อสร้างรถไฟฟ้า" โดยสายสีเขียวเหนือส่วนต่อขยายหมอชิต-คูคตและรถไฟฟ้าสายสีทอง กรุงธนบุรี-คลองสาน เสร็จสิ้น เปิดใช้บริการเมื่อวันที่ 16 ธ.ค. 63 และอีกสองเส้นทางคือรถไฟฟ้าสายสีเหลือง สำโรง-ลาดพร้าว และสายสีชมพู แคราย-มีนบุรี ตามกำหนดการจะก่อสร้างเสร็จปี 2564 ทำให้น่าจะเป็นตัวเร่งให้เกิดความต้องการที่อยู่อาศัยตามแนวรถไฟฟ้าที่สร้างเสร็จสูงขึ้น

รถไฟฟ้าสายสีทอง กรุงธนบุรี-คลองสาน

อย่างไรก็ตาม ปัจจัยลบก็ยังคงเป็นเรื่อง "ภาระหนี้ครัวเรือน" และ "ความเสี่ยงจากการเลิกจ้าง" โดยสภาพัฒน์ประเมินว่าอัตราว่างงานของปี 2563 อยู่ที่ 1.9% หรือเท่ากับ 7.4 แสนคน อาจจะเพิ่มขึ้นเป็น 2-3% ในปี 2564 หรือเท่ากับ 2 ล้านคน ความเสี่ยงนี้จะทำให้กำลังซื้อในตลาดต่ำลง และทำให้ผู้ซื้อบางรายเลื่อนแผนการซื้ออสังหาฯ ออกไปก่อนเพราะไม่มั่นใจเรื่องความมั่นคงทางการงาน

ไตรเตชะกล่าวสอดคล้องกันว่า กำลังซื้อของลูกค้าปี 2564 น่าจะดีขึ้นบ้างตามภาวะเศรษฐกิจที่น่าจะปรับตัวดีขึ้น แต่สิ่งที่จะเกิดขึ้นคือ ลูกค้ายังคงคาดหวังกับโปรโมชันลดราคาหนักแบบเดียวกับปีนี้ ทำให้การพัฒนาอสังหาฯ ให้ได้ราคาตามต้องการ และทำตลาดให้ลูกค้ารู้สึกถึงความคุ้มค่า จะยังเป็นโจทย์ต่อเนื่อง