การขับเคลื่อนเศรษฐกิจในไทย ส่วนใหญ่มาจาก ‘ธุรกิจครอบครัว’ หรือที่เรามักเรียกว่า ‘ธุรกิจกงสี’ คิดเป็นรายได้กว่า 80% ของจีดีพี มูลค่ารวมกว่า 3 เเสนล้านบาท

ปัจจัยเร่งจากความก้าวหน้าทางเทคโนโลยี ความผันผวนของเศรษฐกิจโลก และความเสี่ยงด้านสุขภาพจากโรคระบาด ทำให้ครอบครัวผู้มีสินทรัพย์สูง เริ่มเล็งเห็นถึงความสำคัญของการวางแผนรับมืออย่าง ‘เป็นระบบ’ เเละให้ ‘ทายาทรุ่นถัดไป’ เข้ามาจัดการธุรกิจเร็วขึ้น

เหล่านี้ ทำให้บริการที่ปรึกษาด้านการบริหารทรัพย์สินครอบครัว (Family Wealth Planning Service) ได้รับความสนใจจากลูกค้ามั่งคั่ง เพิ่มขึ้นอย่างต่อเนื่อง โดยเฉพาะในช่วง 2-3 ปีที่ผ่านมา

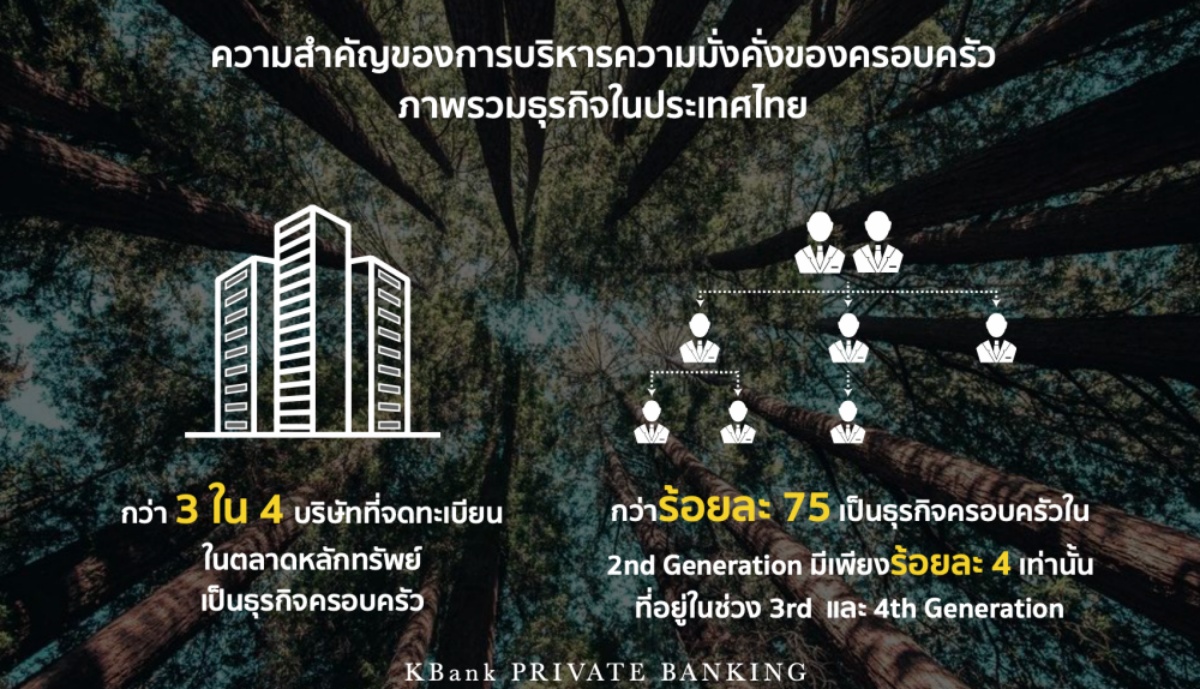

จิรวัฒน์ สุภรณ์ไพบูลย์ Private Banking Group Head ธนาคารกสิกรไทย เปิดเผยว่า กว่า 3 ใน 4 ของบริษัทที่จดทะเบียนในตลาดหลักทรัพย์ฯ เป็น ‘ธุรกิจครอบครัว’

“จากสถิติพบว่า 75% เป็นธุรกิจครอบครัวไทย ที่อยู่ในการบริหารของรุ่นที่ 2 และมีเพียง 4% เท่านั้น ที่อยู่ในการบริหารของรุ่นที่ 3 และ 4 ซึ่งเป็นเครื่องบ่งชี้ว่า ธุรกิจครอบครัวไทยส่วนใหญ่ ยังจัดตั้งมาไม่นานและกำลังอยู่ในช่วงเปลี่ยนผ่านที่สำคัญในการเริ่มวางแผนเพื่อบริหารจัดการอย่างมีประสิทธิภาพ”

จากผลสำรวจของ Lombard Odier พบว่า 45% ของครอบครัวที่ยังไม่ได้จัดทำธรรมาภิบาลของครอบครัว ‘มีความสนใจ’ ที่จะเริ่มวางแผนบริหารทรัพย์สินครอบครัวในอนาคต

ขณะเดียวกัน PWC Family Business Survey 2019 พบว่า 64% ของธุรกิจครอบครัวยังไม่ได้เตรียมการรับมือกับการวางแผนการส่งต่อธุรกิจ รวมทั้งเรื่อง Technology Disruption

หลายธุรกิจต้องเผชิญกับปัญหาโควิด-19 ทำให้ต้องเร่งปรับตัวเข้ากับ ‘New Economy’ ที่จะเปลี่ยนเเปลงไปหลังผ่านวิกฤต เป็นความท้าทายครั้งสำคัญที่จะต้องเปิดรับสิ่งใหม่ๆ เเละผู้บริหารรุ่นใหม่ๆ เข้ามา โดยไม่ต้องรอให้ถึงการส่งต่อสู่รุ่นที่ 3-4

ความท้าทายของ 'กงสี' ในธุรกิจยุคใหม่

พีระพัฒน์ เหรียญประยูร Chief - Wealth Planning, Private Banking Group ธนาคารกสิกรไทย ให้ข้อมูลว่า ครอบครัวไทยส่วนใหญ่ ยังคงเน้นไปที่การขยายธุรกิจมากกว่าการวางแผนและจัดการอย่างเป็นระบบ

โดยปัจจัยเสี่ยงต่อการล่มสลายของธุรกิจครอบครัว มาจากหลายสาเหตุ เช่น ความขัดเเย้งของสมาชิก การบริหารที่ไม่เป็นระบบ การไม่มีเเผนส่งต่อธุรกิจให้ทายาท

ธุรกิจครอบครัวไทย จึงมีความท้าทายและมีความต้องการที่คล้ายคลึงกัน 3 ส่วนหลักๆ ได้แก่

1) มองหาความเชี่ยวชาญในการบริหารจัดการความเสี่ยง จากการดำเนินธุรกิจและการถือครองทรัพย์สิน โดยเฉพาะการวางแผนด้านภาษีเเละต้นทุนทางภาษีที่ต้องแบกรับ

ปัจจัยเร่งสำคัญมาจากการจัดเก็บภาษีที่ดินและสิ่งปลูกสร้าง และการแลกเปลี่ยนข้อมูลระหว่างประเทศเพื่อการเก็บภาษีที่เข้มงวดขึ้น อย่างกฎหมาย Foreign Account Tax Compliance Act (FATCA) ของสหรัฐอเมริกา หรือระบบ Common Reporting Standard

2) บริหารจัดการระบบกงสีแบบดั้งเดิมมีความท้าทายมากขึ้นในบริบทปัจจุบัน

ความยึดมั่นในขนบธรรมเนียมในการตัดสินใจเป็นหลัก หลายครอบครัวจึงเร่งปรับ ‘กติกาของกงสี’ ให้มีความชัดเจนยิ่งขึ้น รวมถึงการใช้เครื่องมือต่างๆ เพื่อตอบโจทย์ของครอบครัว เช่น การจัดตั้งโครงสร้างที่เป็นระบบโดยใช้กลุ่มบริษัทโฮลดิ้งของครอบครัว หรือการใช้ทรัสต์ที่จัดตั้งในต่างประเทศ เพื่อจัดเก็บและบริหารจัดการกงสีอย่างยั่งยืน

พร้อมทั้งวางแผนการด้านอื่นๆ ไปพร้อมกัน เช่น ในกรณีที่สมาชิกคนใดประสบปัญหาด้านการเงินส่วนตัว ยังมีทรัพย์ที่ได้รับจากกองทรัสต์ เพื่อเลี้ยงดูตัวเองและครอบครัวต่อไป รวมถึงระบบสวัสดิการสำหรับสมาชิกในครอบครัวได้อีก

3) ทัศนคติและเป้าหมายที่แตกต่างกันของสมาชิกในครอบครัว โดยเฉพาะทายาทรุ่นที่ 2 และ 3 ที่มีโอกาสได้ไปศึกษาและใช้ชีวิตในต่างประเทศ แนวความคิดใหม่ๆ ในการทำธุรกิจ อาจทำให้เกิดอุปสรรคต่อการดำเนินธุรกิจในช่วงเปลี่ยนผ่านได้

“สิ่งที่สำคัญที่แนะนำแก่ลูกค้าคือ การเตรียมความพร้อมให้คนรุ่นใหม่และการเปิดให้พวกเขามีส่วนร่วมตัดสินใจเรื่องสำคัญ ส่วนการวางกติกาครอบครัวที่ได้รับความเห็นชอบจากสมาชิกทุกรุ่น ก็มีความจำเป็นที่ต้องอาศัยคนกลางที่มีประสบการณ์ในการวางแผนอย่างมีระบบ”

จับทางพอร์ตครอบครัวเศรษฐี 1.2 แสนล้าน

ปัจจุบัน KBank Private Banking ให้บริการที่ปรึกษาด้านการบริหารทรัพย์สินครอบครัวแก่ลูกค้ามาเเล้วทั้งสิ้น 3,600 ราย คิดเป็น 720 ครอบครัว ครอบคลุมทรัพย์สินครอบครัว มีธุรกิจและที่ดินรวมมูลค่าราว 1.2 แสนล้านบาท ชี้ให้เห็นโอกาสที่จะเติบโตได้อีกมาก

“เราตั้งเป้าว่าภายใน 3 ปีจะให้บริการแก่ลูกค้าอย่างน้อย 6,000 ครอบครัว หรือประมาณ 50% ของพอร์ตจากตอนนี้ที่ให้บริการลูกค้า Family Wealth Planning ไปแล้วประมาณ 32%"

ปัจจุบัน KBank Private Banking มีจำนวนลูกค้ารวมประมาณ 12,000 ราย สินทรัพย์ภายใต้การจัดการทั้งหมดประมาณ 8 แสนล้านบาท

KBank Private Banking วางกลยุทธ์ใหม่เพื่อยกระดับบริการทั้งในด้านกลยุทธ์ในการพัฒนาระบบติดตามผล ช่วยให้ครอบครัวสามารถวางแผนและดำเนินการบริหารสินทรัพย์ได้อย่างเป็นขั้นตอนและต่อเนื่อง

“ต้องมีเตรียมเสริมบริการในด้านการทำสาธารณกุศลของครอบครัว และการอำนวยความสะดวกในเรื่องบริการสำนักงานครอบครัวด้วย”

โดยปัจจุบันมีบริการที่ปรึกษาด้านการบริหารทรัพย์สินครอบครัว ครอบคลุม 6 ด้าน ได้แก่

- การจัดโครงสร้างการถือครองทรัพย์สินของครอบครัว (Asset Holding Structures)

- การบริหารความเสี่ยงต่างๆ ที่เกี่ยวกับทรัพย์สินของครอบครัว (Financial Asset, Liability and Risk Management)

- การสร้างกติกาของครอบครัวและการสืบทอดธุรกิจ อย่างเป็นระบบ (Family Continuity Planning)

- การวางแผนการส่งต่อทรัพย์สินจากรุ่นสู่รุ่น (Inheritance and Wealth Transfer)

- การทำสาธารณกุศล (Philanthropy)

- การทำหน้าที่เป็นสำนักงานของครอบครัว (Family Office)

โดยความยากง่ายของบริการที่ปรึกษาด้านการบริหารทรัพย์สินครอบครัว ก็ขึ้นอยู่กับความซับซ้อนของครอบครัวนั้นๆ รวมไปถึงโครงสร้างของธุรกิจ และอุตสาหกรรมที่ธุรกิจนั้นอยู่ด้วย

ในช่วงที่ผ่านมา ครอบครัวระดับมหาเศรษฐีที่อยู่ในกลุ่มธุรกิจที่ได้รับผลกระทบหนักจากวิกฤตโควิด-19 อย่างกลุ่มโรงแรม-ท่องเที่ยว ยังมี ‘สายป่านยาว’ พอจะประคับประคองธุรกิจไปได้ ในบางธุรกิจก็ใช้ช่วงนี้กลับมาปรับปรุง เปลี่ยนเเปลงเเละหันมาดูแลระบบโครงสร้างภายในของธุรกิจตนเองมากขึ้น

“บริการที่ปรึกษาด้านการบริหารทรัพย์สินครอบครัว ต้องใช้เวลาและความละเอียดในการกำหนดแผนการและข้อกำหนดของแต่ละครอบครัว เพื่อเป็นแนวทางในการปฏิบัติที่สมาชิกในครอบครัวทุกรุ่นทุกคน เห็นพ้องต้องกัน”