- “ดีดีพร็อพเพอร์ตี้” เปิดข้อมูลอสังหาฯ รอบไตรมาส 1/64 พบดัชนีราคาอสังหาฯ ลดลงต่ำสุดในรอบ 15 ไตรมาสหรือเกือบ 4 ปี

- ดัชนีซัพพลายปรับเพิ่มขึ้นอีกแต่ยอดขายชะลอตัว น่ากังวลในกลุ่มราคา 1-3 ล้านบาทซึ่งอุปทานปรับขึ้นสูง

- ความสนใจซื้อและเช่าฟื้นตัว แต่การตัดสินใจซื้อยากขึ้น จากเดิมใช้เวลา 8 เดือน เป็น 1-2 ปี

อสังหาริมทรัพย์ไทยยังซบเซา ต้องรอความหวังหลังฉีดวัคซีน “กมลภัทร แสวงกิจ” ผู้จัดการใหญ่ประจำประเทศไทย ดีดีพร็อพเพอร์ตี้ แพลตฟอร์มมาร์เก็ตเพลซซื้อขายอสังหาฯ ในไทยและมาเลเซีย สิงคโปร์ อินโดนีเซีย เปิดเผยข้อมูลอัปเดตตลาดอสังหาฯ ไทยใน 3 ด้าน คือ ราคา ซัพพลาย และดีมานด์

ทั้งนี้ ดีดีพร็อพเพอร์ตี้เก็บข้อมูลจากในแพลตฟอร์มของตนเอง ซึ่งมีทั้งอสังหาฯ มือหนึ่งและมือสอง มีรายการประกาศหมุนเวียนประมาณ 4-6 หมื่นรายการต่อเดือน และมีผู้เยี่ยมชมมาร์เก็ตเพลซเดือนละ 3.5 ล้านราย

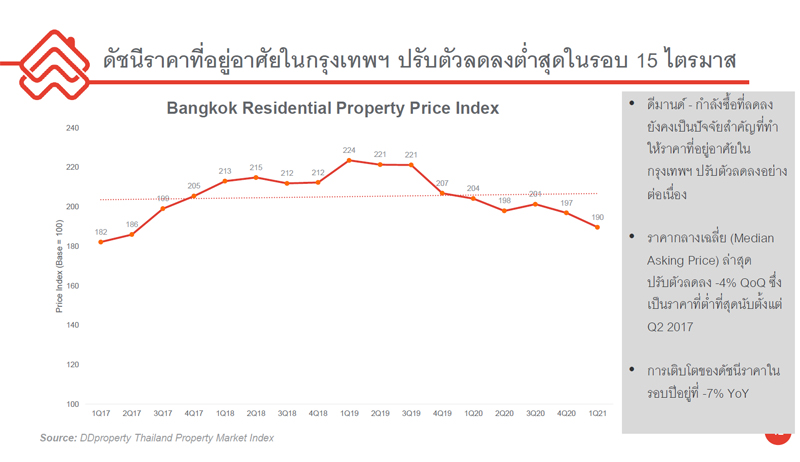

ด้านราคา ไตรมาส 1/64 ดัชนีราคาปรับตัวลงอีกอยู่ที่ 190 จุด ลดลงต่ำสุดในรอบ 15 ไตรมาส หรือเกือบ 4 ปี เทรนด์ราคาเป็นขาลงมาตั้งแต่ไตรมาส 4/62 (ก่อนเกิดการระบาดของ COVID-19) แต่ดัชนีราคาเคยปรับขึ้นได้เล็กน้อยเมื่อไตรมาส 3/63 ช่วงที่การระบาดรอบแรกคลี่คลายแล้ว ก่อนจะกลับตกลงอีกครั้ง

หากแยกเป็นประเภทอสังหาฯ กลุ่มที่ราคาตกมากที่สุดคือ “คอนโดมิเนียม” ราคาลดลง -8% YoY และ -3% QoQ ขณะที่กลุ่มแนวราบอย่างบ้านเดี่ยวและทาวน์เฮาส์ราคาค่อนข้างทรงตัว

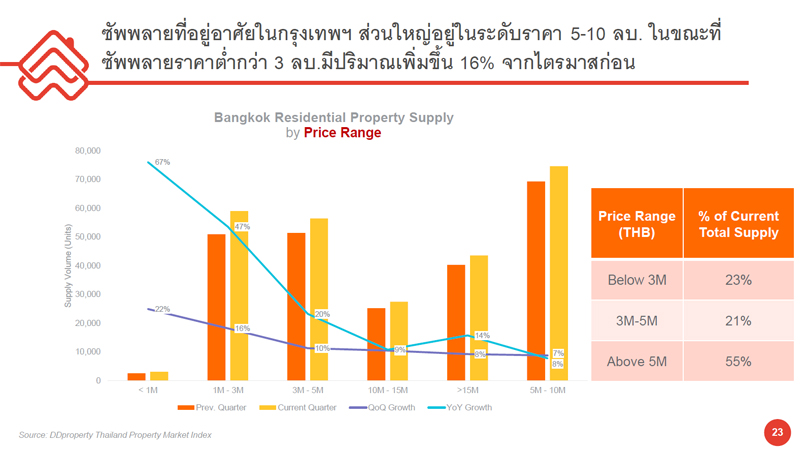

ซัพพลายเพิ่มอีก กลุ่ม 1-3 ล้านบาทน่ากังวล

ดัชนีซัพพลายไตรมาส 1/64 เพิ่มเป็น 399 จุด เพิ่มขึ้น 19% YoY หรือ 10% QoQ โดยกมลภัทรให้ความเห็นว่าในภาพรวมยังไม่ถึงจุดที่น่ากังวล และซัพพลายที่เพิ่มอาจเป็นเพราะช่วงก่อนหน้าเกิดการระบาดรอบสาม ดีเวลอปเปอร์หลายรายเริ่มกลับมาเปิดตัวโครงการตามปกติ จากที่เลื่อนมาจากปี 2563 แต่เชื่อว่าจากนี้บริษัทอสังหาฯ อาจเริ่มชะลอการเปิดโครงการใหม่เพราะเห็นเทรนด์ยอดขายที่ช้าลง และสถานการณ์การระบาดที่ยังไม่ดีขึ้น

แบ่งตามประเภทอสังหาฯ กลุ่มแนวราบมีซัพพลายที่เติบโตสูงมาก บ้านเดี่ยวเติบโต 34% YoY หรือ 12% QoQ ทาวน์เฮาส์เติบโต 37% YoY หรือ 12% QoQ ขณะที่กลุ่มคอนโดฯ เติบโตไม่สูงเท่าแต่ยังคงเพิ่มขึ้น 17% YoY หรือ 10% QoQ

ส่วนถ้าแบ่งตามระดับราคา กลุ่มที่ซัพพลายเหลือเป็นสัดส่วนเยอะที่สุดคือกลุ่ม 5-10 ล้านบาท แต่ซัพพลายที่เพิ่มขึ้นมากที่สุดคือกลุ่มต่ำกว่า 1 ล้านบาท เพิ่มขึ้น 67% YoY อย่างไรก็ตาม เนื่องจากกลุ่มนี้มีซัพพลายค่อนข้างน้อยอยู่แล้วและความต้องการสูง กลุ่มที่น่ากังวลจึงเป็นราคา 1-3 ล้านบาทซึ่งมีสัดส่วนคิดเป็น 23% ของตลาด มีการปรับเพิ่มขึ้นมา 47% YoY โดยที่ความต้องการอาจจะน้อยกว่ากลุ่มราคาอื่น (*วัดจากในดีดีพร็อพเพอร์ตี้ อ่านข้อมูลดีมานด์ต่อด้านล่าง)

ดีมานด์ดีขึ้นแล้ว แต่การตัดสินใจซื้อช้าลง

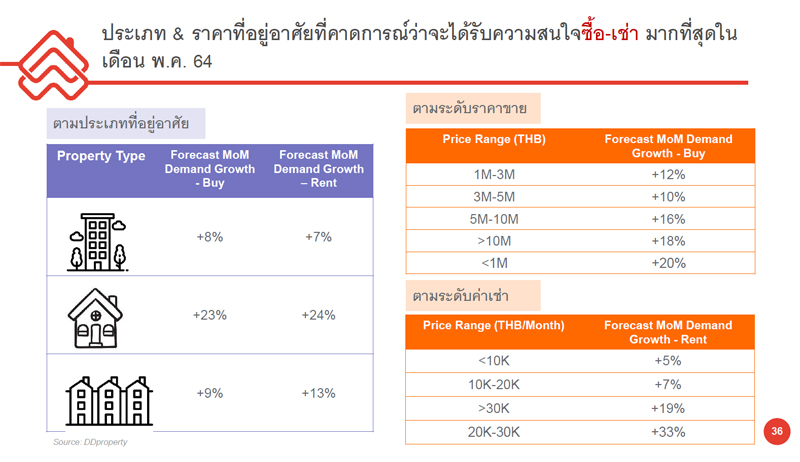

ในแง่ของความต้องการโดยวัดจากการคลิกเข้าชมรายการนั้นๆ (ไม่ได้สื่อถึงการตัดสินใจซื้อจริง) พบว่า เดือนพฤษภาคม 2564 มีความสนใจสูงขึ้นจากเดือนก่อนหน้าแล้ว สะท้อนให้เห็นว่าผู้ซื้อเริ่มกลับมาสนใจอสังหาฯ แม้ว่าจะยังอยู่ท่ามกลางการระบาด

โดย "กลุ่มราคาที่สนใจซื้อเพิ่มขึ้นมากที่สุด" เทียบกับเดือนก่อน ได้แก่

- น้อยกว่า 1 ล้านบาท (+20%)

- มากกว่า 10 ล้านบาท (+18%)

- 5-10 ล้านบาท (+16%)

- 1-3 ล้านบาท (+12%)

- 3-5 ล้านบาท (+10%)

ส่วน "กลุ่มราคาที่สนใจเช่าเพิ่มขึ้นมากที่สุด" เทียบกับเดือนก่อน ได้แก่

- ค่าเช่า 2-3 หมื่นบาทต่อเดือน (+33%)

- ค่าเช่ามากกว่า 3 หมื่นบาทต่อเดือน (+19%)

- ค่าเช่า 1-2 หมื่นบาทต่อเดือน (+7%)

- ค่าเช่าน้อยกว่า 1 หมื่นบาทต่อเดือน (+5%)

กมลภัทรชี้ให้เห็นว่า กลุ่มผู้มีรายได้ปานกลาง สามารถจ่ายค่าเช่าได้ 2-3 หมื่นบาทต่อเดือน มีความต้องการเช่าเพิ่มขึ้นสูง สวนทางกับอสังหาฯ ราคา 3-5 ล้านบาทที่กลุ่มนี้สามารถซื้อได้ กลับมีความต้องการซื้อต่ำลง สะท้อนภาพว่ากลุ่มลูกค้ารายได้ปานกลางยังมีกำลังซื้อที่จะใช้จ่าย แต่อาจกังวลถึงความไม่แน่นอนทางเศรษฐกิจ ทำให้เลือกจะเช่ามากกว่าลงทุนซื้อ

ด้านการตัดสินใจซื้อโดยรวม กมลภัทรระบุด้วยว่าผู้บริโภคมีแนวโน้มตัดสินใจซื้อช้าลง จากเดิมระยะเวลาตั้งแต่เริ่มมีความต้องการซื้อบ้าน ศึกษาโครงการต่างๆ จนถึงตัดสินใจซื้อ มักจะใช้เวลาราว 8 เดือน แต่ปัจจุบันเพิ่มขึ้นเป็น 1-2 ปี เพราะผู้ซื้อไม่มั่นใจกับเศรษฐกิจและฐานะการเงินของตนว่าจะมั่นคงพอหรือไม่

“ภาพรวมทั้งปีของอสังหาฯ น่าจะทรงตัวเท่ากับปีก่อนหรือดีขึ้นเพียงเล็กน้อย” กมลภัทรกล่าว “ไตรมาสสองน่าจะไม่ดีไปกว่านี้ ไตรมาสสามน่าจะยังเหมือนเป็นไข้อยู่ ไตรมาสสี่จะเป็นช่วงที่เราฉีดวัคซีนไปได้มากแล้ว ซึ่งน่าจะทำให้ธุรกิจหลายประเภทฟื้นตัวได้ สำหรับอสังหาฯ อาจจะยังไม่ได้ดีดตัวในไตรมาสสี่ทันที แต่ราคาน่าจะกลับมาได้อย่างน้อยในช่วงปลายปีนี้”