หากพูดถึงวิกฤติขาดแคลนชิปหรือเซมิคอนดักเตอร์ น่าจะเป็นอะไรที่ได้ยินมาตั้งแต่ปี 2020 แล้ว แต่วิกฤติดังกล่าวเกิดจากปัจจัยไหนบ้าง อุตสาหกรรมไหนที่ได้ผลกระทบที่สุด และประเทศไทยเองได้รับผลดีหรือผลเสียอย่างไร ต้องปรับตัวหรือไม่ โดย ศูนย์วิจัยอีไอซี (EIC หรือ Economic Intelligence Center) ของธนาคารไทยพาณิชย์ก็ได้มาเจาะลึกถึงประเด็นดังกล่าว

เอเชียผู้นำตลาดเซมิคอนดักเตอร์

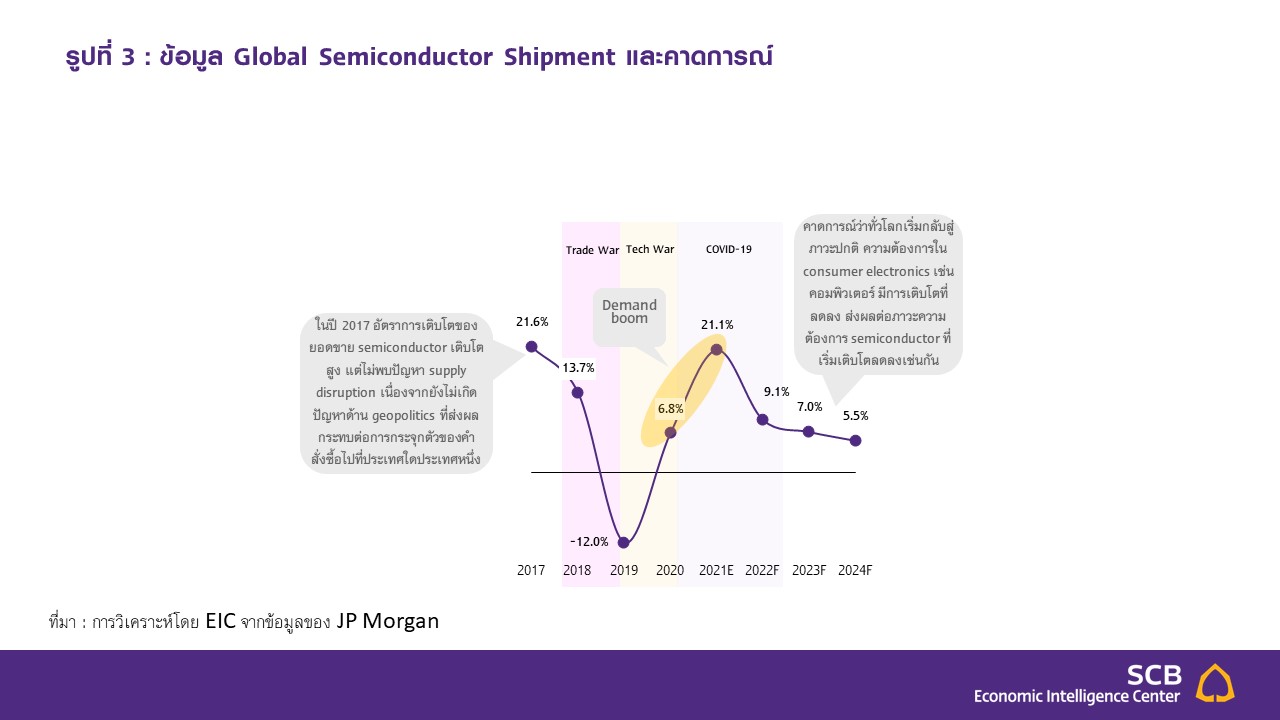

จากข้อมูลพบว่า ยอดขายเซมิคอนดักเตอร์ทั่วโลกในปี 2021 นี้ จะเติบโตต่อเนื่องจากปี 2020 ที่ 21.1% มีปัจจัยหนุนสำคัญมาจากยอดขายสินค้าประเภท IT และ consumer electronics โดยเฉพาะที่เกี่ยวข้องกับการทำงานทางไกล (remote working) และ online platform ต่าง ๆ รวมทั้งปัจจัยหนุนจากการที่ชิ้นส่วนอิเล็กทรอนิกส์จะเข้าไปมีบทบาทในอุตสาหกรรมต่าง ๆ มากขึ้น ทั้งในภาคการผลิตและภาคการบริการ ตามเทรนด์ Digital Transformation และระบบอัตโนมัติ ที่กำลังเกิดขึ้นทั่วโลก

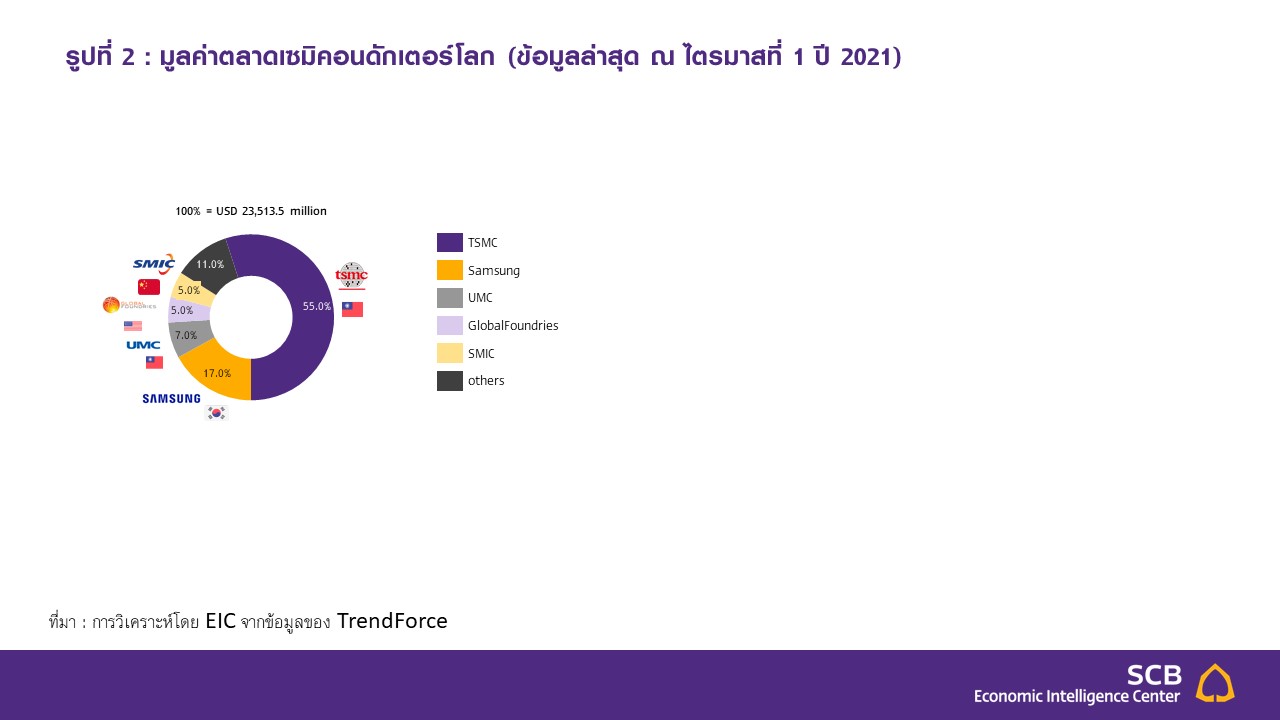

อุตสาหกรรมอิเล็กทรอนิกส์ ถือเป็นอุตสาหกรรมการผลิตที่มีห่วงโซ่อุปทานค่อนข้างยาวและซับซ้อน เอเชียถือได้ว่าเป็นภูมิภาคที่เป็นผู้ผลิตเซมิคอนดักเตอร์ที่สำคัญที่สุดของโลก โดยหากพิจารณาโครงสร้างรายได้ของบริษัทผู้ผลิตในอุตสาหกรรมเซมิคอนดักเตอร์ทั่วโลกแล้วนั้น จะพบว่าผู้ผลิตในภูมิภาคเอเชียมีสัดส่วนรายได้รวมกันกว่า 80% ของรายได้ทั้งหมดในตลาดโลก

ในส่วนของผู้เล่นหลักจะมี Taiwan Semiconductor Manufacturing Company (TSMC), United Microelectronics Corporation (UMC), Semiconductor Manufacturing International Corporation (SMIC) เป็นต้น ซึ่งเแค่ผู้ผลิตจากไต้หวันเพียงประเทศเดียวมีรายได้มากถึงราว 60% โดยไต้หวันมี TSMC เป็นบริษัทผู้ผลิตเซมิคอนดักเตอร์รายใหญ่ที่สุดของโลก จากข้อมูลล่าสุดในช่วงไตรมาสแรกที่ผ่านมา TSMC มีรายได้รวมอยู่ที่ 12,902 ล้านดอลลาร์สหรัฐ หรือคิดเป็น 55% ของรายได้ผู้ผลิตเซมิคอนดักเตอร์ทั้งหมดทั่วโลก

วิกฤติขาดแคลนชิปเกิดขึ้นเพราะอะไร

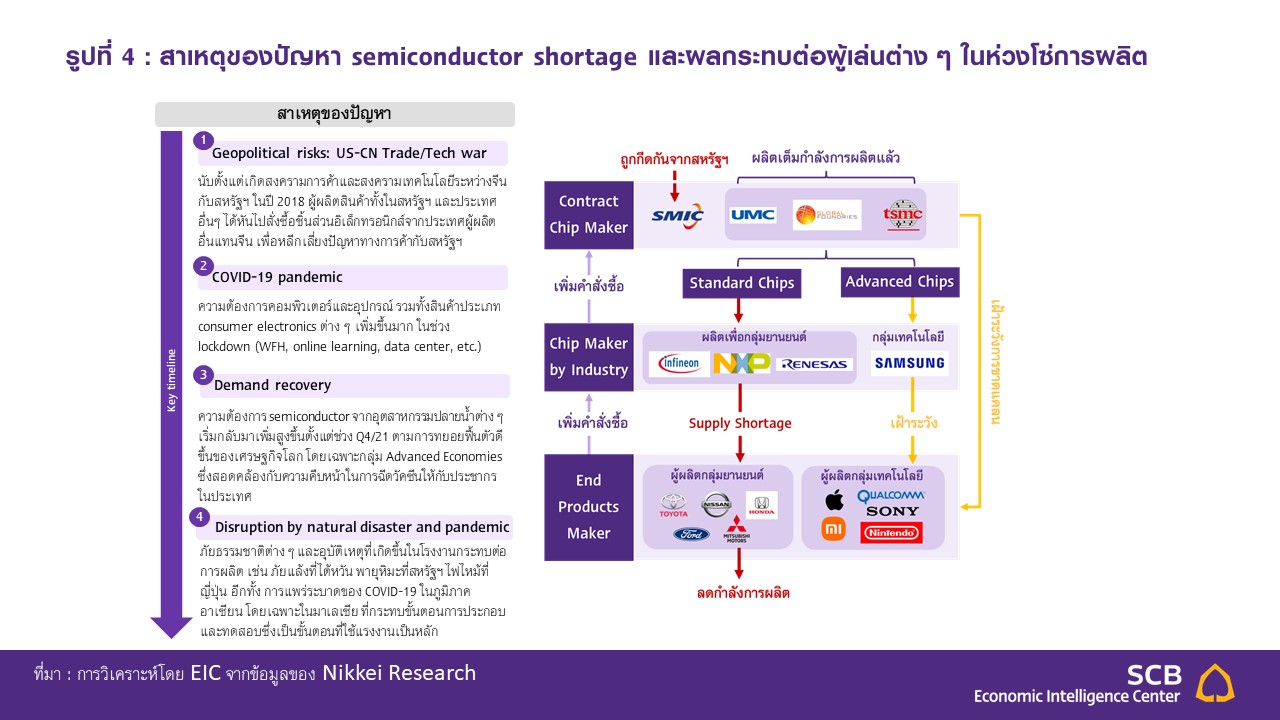

จากการศึกษาของ EIC พบว่า วิกฤติขาดแคลนเซมิคอนดักเตอร์ที่เกิดขึ้นนั้น มีสาเหตุหลักมาจาก 4 ปัจจัย ได้แก่

- สงครามการค้า (Trade War) และสงครามเทคโนโลยี (Tech War) ระหว่างสหรัฐฯ กับจีน นับตั้งแต่เกิดปัญหา Trade War ตั้งแต่ปี 2018 เป็นต้นมา ความขัดแย้งระหว่างสหรัฐฯ กับจีน ได้ทวีความรุนแรงมากขึ้นจนกลายเป็น Tech War โดยเมื่อเดือนกรกฎาคม 2020 รัฐบาลสหรัฐฯ ภายใต้การนำของอดีตประธานาธิบดีทรัมป์ ได้กดดันให้มีการแบน Huawei ของจีน ส่งผลให้ Huawei ส่งคำสั่งซื้อปริมาณมหาศาล ไปยัง TSMC เพื่อสำรองชิ้นส่วนไว้ในสินค้าคงคลัง ก่อนที่จะมีคำสั่งคว่ำบาตรดังกล่าวออกมาในวันที่ 15 กันยายน 2020 อดีตประธานาธิบดีทรัมป์ยังได้ประกาศคว่ำบาตรบริษัทผู้ผลิตเซมิคอนดักเตอร์สัญชาติจีนอย่าง SMIC ซึ่งเป็นผู้ผลิตอันดับ 3 ของโลกอีกด้วย ส่งผลให้ผู้ผลิตสินค้าเทคโนโลยี end products รายใหญ่ต่าง ๆ อาทิ Qualcomm ต่างส่งคำสั่งซื้อชิ้นส่วนอิเล็กทรอนิกส์ไปยัง TSMC, UMC และผู้ผลิตสัญชาติไต้หวันรายอื่น ๆ ในปริมาณมากเพื่อทดแทนเซมิคอนดักเตอร์ที่ผลิตจาก SMIC ซึ่งถูกขึ้นบัญชีดำจากรัฐบาลสหรัฐฯ เช่นเดียวกัน

- ความต้องการสินค้าอิเล็กทรอนิกส์ทั่วโลกที่เพิ่มสูงขึ้นมาก โดยเฉพาะในช่วงมาตรการ lockdown ความต้องการสินค้า consumer electronics ทั่วโลกยังเพิ่มสูงขึ้นมาก ในช่วงสถานการณ์การแพร่ระบาดของ COVID-19 อีกด้วย ซึ่งส่วนหนึ่งเป็นผลมาจากการออกมาตรการ lockdown เพื่อควบคุมการแพร่ระบาด ซึ่งมีผลให้ผู้คนทั่วโลกส่วนใหญ่ต้องใช้ชีวิตอยู่กับบ้านมากขึ้น และส่งผลให้ความต้องการสินค้าเทคโนโลยีต่าง ๆ โดยเฉพาะอย่างยิ่งอุปกรณ์ที่ใช้ในการทำงาน อย่างไรก็ดี ความต้องการดังกล่าวมีแนวโน้มชะลอลงในปีหน้า หลังจากสถานการณ์ทั่วโลกน่าจะกลับเข้าสู่ภาวะปกติ

- การฟื้นตัวของอุตสาหกรรมยานยนต์โลกในช่วงปลายปี 2020 จากข้อมูลพบว่า อุตสาหกรรมยานยนต์โลกเริ่มส่งสัญญาณที่ดีขึ้นตั้งแต่ช่วงครึ่งหลังของปี 2020 และปรับตัวดีขึ้นอย่างชัดเจนในช่วงไตรมาสสุดท้าย สอดคล้องกับความต้องการในตลาดโลกที่ฟื้นตัวตามแนวโน้มเศรษฐกิจโลก ทำให้ความต้องการใช้ชิ้นส่วนเซมิคอนดักเตอร์เพิ่มสูงขึ้นอีกในช่วงปลายปีเช่นกัน

- ปัญหา Supply chain disruption จากภัยธรรมชาติ และ COVID-19 ในช่วงครึ่งปีแรกที่ผ่านมา โรงงานผลิตเซมิคอนดักเตอร์ในหลายประเทศ ประสบปัญหาภัยพิบัติทางธรรมชาติต่าง ๆ ที่ส่งผลกระทบต่อการผลิต ไม่ว่าจะเป็นปัญหาภัยแล้งในไต้หวัน ปัญหาพายุหิมะพัดถล่มโรงงานผลิตเซมิคอนดักเตอร์ในรัฐ Texas การเกิดเพลิงไหม้โรงงานผลิตเซมิคอนดักเตอร์สำหรับยานยนต์ของ Renesas ที่ญี่ปุ่น นอกจากนี้ สถานการณ์การแพร่ระบาดของ COVID-19 ระลอกใหม่ในอาเซียน กลับมาซ้ำเติมความรุนแรง โดยพบว่ากระบวนการประกอบและทดสอบ (Assembly & Testing) ในประเทศผู้ผลิตต่าง ๆ เช่น มาเลเซีย อินโดนีเซีย ซึ่งเป็นขั้นตอนที่พึ่งพาแรงงานคนเป็นหลัก (labor-intensive) ถูกกระทบจากการระบาด

จากปัญหาดังกล่าวส่งผลกระทบที่มีต่ออุตสาหกรรมอิเล็กทรอนิกส์โลก ได้แก่

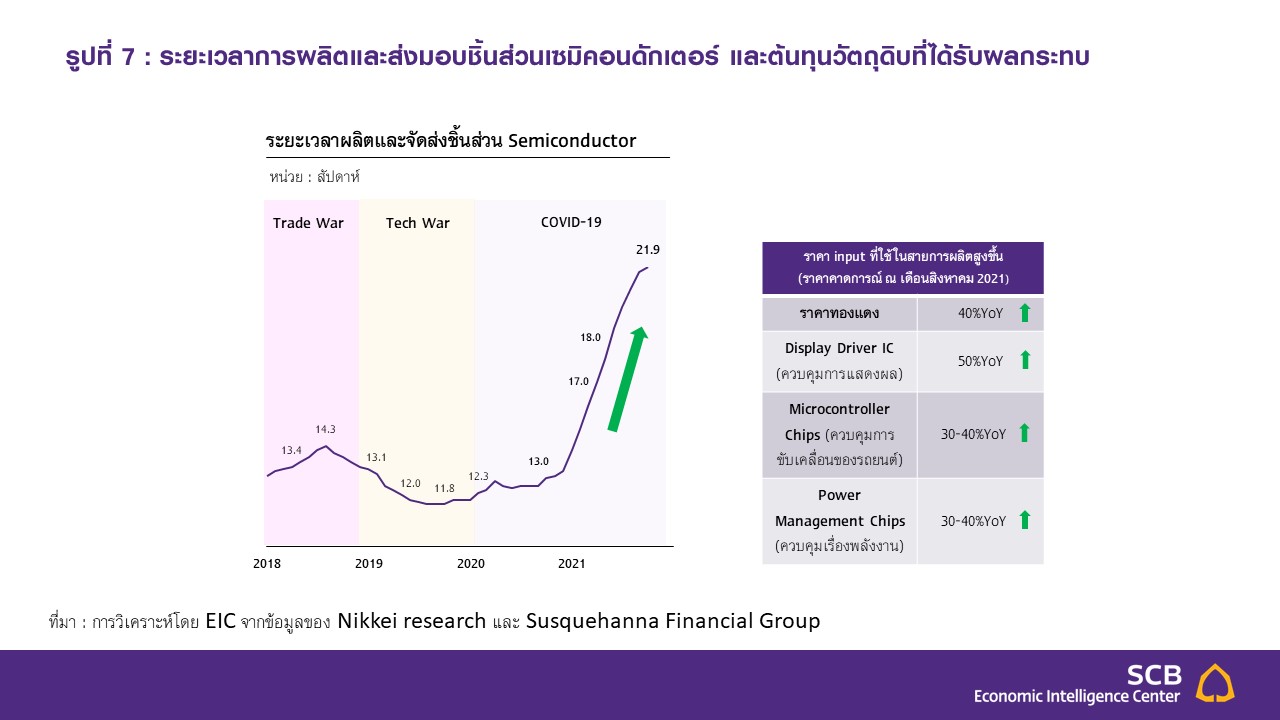

- ระยะเวลาในการส่งมอบสินค้า (Lead Time) ยาวนานขึ้น จากเดิมซึ่งอยู่ที่ราว 12-13 สัปดาห์ เป็นเกือบ 22 สัปดาห์ และยังมีแนวโน้มจะนานมากขึ้นเรื่อย ๆ ซึ่งความล่าช้าดังกล่าวส่งผลกระทบโดยตรงต่อภาคการผลิตต่าง ๆ รวมทั้งอุตสาหกรรมยานยนต์

- ต้นทุนการผลิตเซมิคอนดักเตอร์เพิ่มสูงขึ้น เนื่องจากต้นทุนการขนส่งและวัตถุดิบสำคัญในการผลิตชิ้นส่วนอิเล็กทรอนิกส์อย่างทองแดงที่ปรับราคาสูงขึ้น 40% โดยพบว่าราคา input ส่วนใหญ่ มีการปรับเพิ่มขึ้นระหว่าง 30-50% จากช่วงเดียวกันปีก่อน

- การปรับตัวเพื่อสร้างความยืดหยุ่นให้กับ supply chain ของตนเอง อุตสาหกรรมการผลิตต่าง ๆ ได้มีการเร่งปรับตัวเพื่อสร้างความยืดหยุ่นให้กับ supply chain ของตนเองมากยิ่งขึ้น และลดการพึ่งพาชิ้นส่วนอิเล็กทรอนิกส์ ซึ่งนำไปสู่เมกะเทรนด์ในเรื่อง diversification และ regionalization หรือ localization มากขึ้น เช่น สหรัฐฯ เริ่มกระจายความเสี่ยงในการจัดหาชิ้นส่วนหรือวัตถุดิบจากหลากหลายแหล่งทั่วโลกมากขึ้น หันไปนำเข้าเซมิคอนดักเตอร์จากผู้ผลิตประเทศอื่น เช่น ไต้หวันและเม็กซิโก เพื่อทดแทนการนำเข้าจากจีน รวมทั้งพยายามดึงดูดให้บริษัทผู้ผลิต เช่น TSMC หรือ ซัมซุง เข้ามาตั้งฐานการผลิตในสหรัฐฯ นอกจากนี้ เมื่อเดือนมิถุนายนที่ผ่านมา วุฒิสภาสหรัฐฯ ยังได้ผ่านร่างกฎหมายว่าด้วยเทคโนโลยีและการผลิตมูลค่า 5.2 หมื่นล้านดอลลาร์สหรัฐ เพื่อสนับสนุนให้เกิดการวิจัยพัฒนา ออกแบบ และผลิตเซมิคอนดักเตอร์ภายในประเทศอีกด้วย

เวียดนาม ผู้เล่นน่าจับตาในอาเซียน

สำหรับประเทศในอาเซียน เวียดนาม คือผู้เล่นและคู่แข่งที่น่าจับตามอง เนื่องจากปัจจุบันเวียดนามเป็นฐานการผลิตสินค้าอิเล็กทรอนิกส์ของผู้ผลิตระดับโลกหลายราย เช่น ซัมซุง และ Foxconn และในช่วงครึ่งแรกปี 2021 Intel เพิ่งได้รับอนุมัติขยายการลงทุนระยะที่ 1 จากรัฐบาลเวียดนาม เพื่อสร้างโรงงานแห่งใหม่ มูลค่า 475 ล้านดอลลาร์สหรัฐ ที่นิคมอุตสาหกรรม Saigon Hi-Tech Park สำหรับผลิตเซมิคอนดักเตอร์ หน่วยประมวลผล และผลิตภัณฑ์ 5G

ทั้งนี้ สมาคมอุตสาหกรรมเซมิคอนดักเตอร์นานาชาติ (SEMI) คาดการณ์ว่า ทั่วโลกจะมีการเร่งสร้างโรงงานผลิตเซมิคอนดักเตอร์จำนวน 19 แห่ง ภายในสิ้นปีนี้ และอีก 10 แห่ง ภายในปี 2022 คิดเป็นมูลค่าการลงทุนรวม 1.4 แสนล้านดอลลาร์สหรัฐ เพื่อตอบสนองต่อความต้องการเซมิคอนดักเตอร์ในอุตสาหกรรมยานยนต์, คอมพิวเตอร์, การสื่อสาร และการแพทย์ ที่จะเพิ่มสูงขึ้นอย่างมากในอนาคต

โดยคาดว่าจะมีการก่อสร้างโรงงานผลิตเซมิคอนดักเตอร์มากที่สุดในจีน รองลงมาได้แก่ ไต้หวัน, สหรัฐฯ, กลุ่มสหภาพยุโรป, ตะวันออกกลาง, ญี่ปุ่น และเกาหลีใต้ ตามลำดับ สอดคล้องกับ IHS Markit ที่คาดการณ์ว่า ปัญหาขาดแคลนชิ้นส่วนเซมิคอนดักเตอร์จะยังคงลากยาวต่อเนื่องในช่วงที่เหลือของปีนี้และต่อเนื่องในปี 2022 ก่อนจะมีแนวโน้มคลี่คลายลงในปี 2023 ซึ่งจะเป็นช่วงที่โรงงานผลิตเซมิคอนดักเตอร์ส่วนใหญ่ที่กำลังอยู่ระหว่างก่อสร้างสามารถเริ่มเดินสายการผลิตได้ ซึ่งน่าจะเข้ามาช่วยเติมอุปทานที่ขาดแคลนในตลาดได้มากขึ้นพอสมควร

Close up portrait of computer engineer's hand is holding CPU's computer.

แนวโน้มการเติบโตการส่งออกชิ้นส่วนอิเล็กทรอนิกส์ของไทย

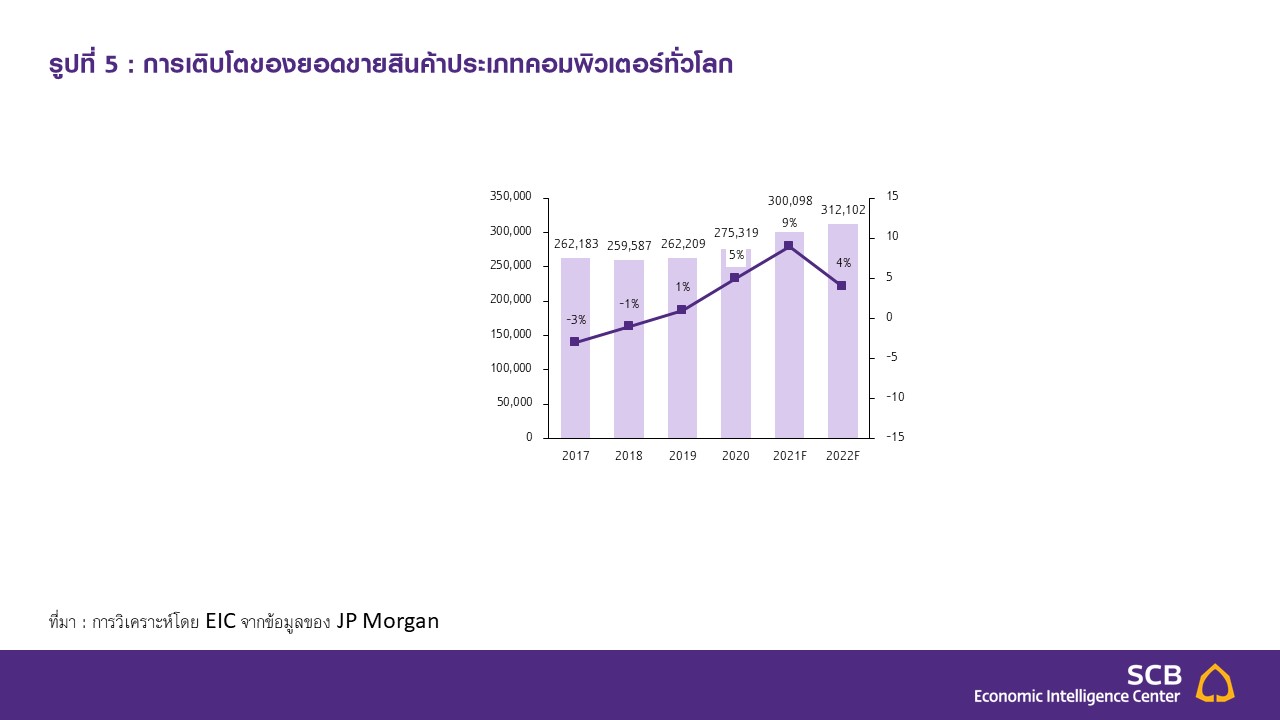

สินค้าอิเล็กทรอนิกส์มีความต้องการเพิ่มขึ้นอย่างชัดเจนทั่วโลก สะท้อนได้จากมูลค่าการส่งออกชิ้นส่วนอิเล็กทรอนิกส์ ในปี 2020 ที่ขยายตัวสูงขึ้น 2.3% หลังจากหดตัวในปีก่อนหน้า และยังมีแนวโน้มเติบโตดีต่อเนื่องในปีนี้ โดยในช่วง 9 เดือนแรกของปี 2021 มูลค่าการส่งออกชิ้นส่วนอิเล็กทรอนิกส์ของไทยยังคงเติบโตดีต่อเนื่องในทุกกลุ่มสินค้า โดยขยายตัวสูงถึง 8.2% เทียบกับช่วงเดียวกันของปีก่อน

ทั้งนี้อุตสาหกรรมชิ้นส่วนอิเล็กทรอนิกส์ของไทยนั้น ผลิตเพื่อส่งออกเป็นหลัก โดยมีสัดส่วนสูงถึง 80% ของปริมาณการผลิตในประเทศทั้งหมด โดยสินค้าส่งออกสำคัญของไทย ได้แก่ แผงวงจรไฟฟ้า (Integrated Circuit หรือ IC), เซมิคอนดักเตอร์ และวงจรพิมพ์ (Printed Circuit Board) ซึ่งส่วนใหญ่จะเป็นสินค้าในระดับกลางน้ำที่มีมูลค่าเพิ่มไม่สูงมากนัก

สำหรับปี 2021 นี้ EIC คาดการณ์ว่า มูลค่าการส่งออกชิ้นส่วนอิเล็กทรอนิกส์ของไทยจะเติบโตราว 7% โดยมีปัจจัยหนุนจากความต้องการสินค้าอิเล็กทรอนิกส์ต่าง ๆ ที่เพิ่มขึ้นต่อเนื่อง รวมทั้งการเปลี่ยนผ่านไปสู่ระบบเศรษฐกิจแบบดิจิทัล (digitalization economy) มากขึ้น หรือแม้แต่เทรนด์การ work from home ที่อาจมีแนวโน้มกลายเป็น new normal อย่างถาวรสำหรับสถานประกอบการบางประเภท ถึงแม้ว่าสถานการณ์การแพร่ระบาดของ COVID-19 จะคลี่คลายลงจนกลับเข้าสู่ภาวะปกติแล้วก็ตาม

ขณะที่สำหรับแนวโน้มการเติบโตในระยะยาวของอุตสาหกรรมอิเล็กทรอนิกส์ของไทยนั้น คาดว่าจะยังได้รับอานิสงส์ต่อเนื่องจากการที่ชิ้นส่วนอิเล็กทรอนิกส์จะเข้าไปมีบทบาทในอุตสาหกรรมการผลิตและสินค้าปลายน้ำที่หลากหลายมากยิ่งขึ้น ไม่ว่าจะเป็นอุตสาหกรรมยานยนต์ อุตสาหกรรมการแพทย์ อุปกรณ์เครื่องใช้ไฟฟ้าต่าง ๆ เป็นต้น ซึ่งแนวโน้มดังกล่าวถือเป็นทั้งโอกาสและความท้าทายที่สำคัญสำหรับผู้ประกอบการไทยในการวิจัยและพัฒนาสินค้าให้ตอบโจทย์ความต้องการของตลาดที่กำลังเปลี่ยนแปลงไป

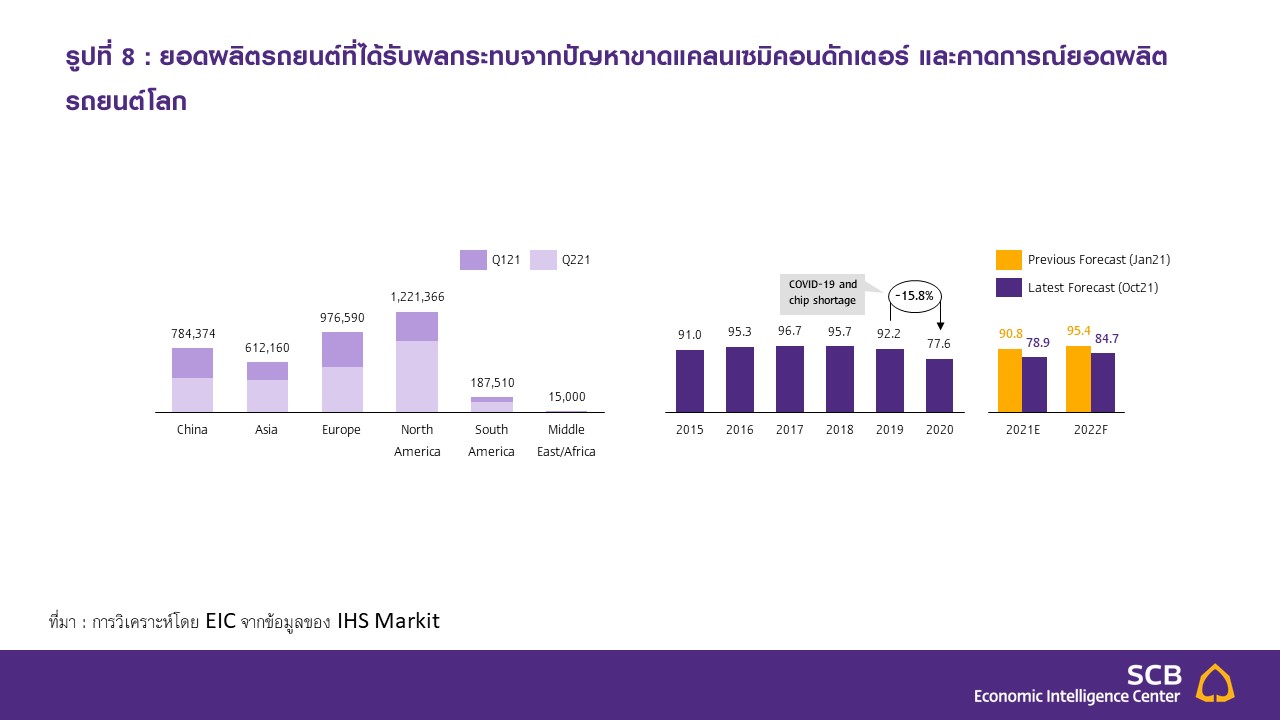

อย่างไรก็ดี ในทางกลับกัน ปัญหาขาดแคลนเซมิคอนดักเตอร์ ยังส่งผลกระทบต่อการผลิตสินค้าของอุตสาหกรรมปลายน้ำที่เกี่ยวเนื่องด้วย โดยเฉพาะอุตสาหกรรมการผลิตรถยนต์ซึ่งได้รับผลกระทบค่อนข้างชัดเจน โดยนับตั้งแต่ต้นปี 2021 ที่ผ่านมา การผลิตรถยนต์ของไทยได้รับผลกระทบทั้งจากการแพร่ระบาดของ COVID-19 ระลอกใหม่ภายในประเทศ ที่ส่งผลต่อการขาดแคลนแรงงานและการหยุดการผลิตของโรงงานประกอบรถยนต์และชิ้นส่วนต่าง ๆ รวมทั้งปัญหาขาดแคลนชิ้นส่วนเซมิคอนดักเตอร์ที่ทำให้ผู้ผลิตรถยนต์ไม่สามารถผลิตรถยนต์เพื่อจำหน่ายในประเทศและส่งออกได้

โดยส่งผลกระทบต่อการผลิตมากที่สุดในช่วงไตรมาสที่สองและสามที่ผ่านมา จึงทำให้จากเดิมที่คาดการณ์ว่ายอดการผลิตรถยนต์ในปีนี้ของไทยจะฟื้นตัวได้ดีและมียอดผลิตได้เกิน 1.6 ล้านคันในช่วงต้นปีนั้นลดลงมาเป็น 1.55 ล้านคันในการคาดการณ์ล่าสุด ซึ่งปัญหาดังกล่าวอาจทำให้ไทยสูญเสียโอกาสในการผลิตเพื่อส่งออกรถยนต์เพื่อตอบสนองต่อความต้องการในตลาดโลกที่กำลังฟื้นตัวได้

3 แนวทางเสริมศักยภาพไทย

EIC มองว่า แนวทางการสร้างศักยภาพการเติบโตของอุตสาหกรรมอิเล็กทรอนิกส์อย่างยั่งยืน ประกอบไปด้วยหัวใจสำคัญ 3 ประการ

ประการแรก การให้ความสำคัญกับการวิจัยและพัฒนาสินค้าที่ตอบโจทย์ความต้องการของอุตสาหกรรมปลายน้ำ ซึ่งจะมีความหลากหลายและเฉพาะเจาะจงมากขึ้นเรื่อย ๆ ในโลกยุคดิจิทัล เช่น การตอบโจทย์ความต้องการของอุตสาหกรรมการแพทย์ หรือแม้แต่แนวโน้มการนำหุ่นยนต์และอุปกรณ์สื่อสารต่าง ๆ เช่น Internet of Things (IoT) ส่งผลให้ความต้องการใช้ชิ้นส่วนอิเล็กทรอนิกส์ที่มีความเฉพาะเจาะจงเหล่านี้เพิ่มมากขึ้นตามไปด้วย

รวมถึง อุตสาหกรรมยานยนต์แห่งโลกอนาคต (future mobility) ไม่ว่าจะเป็นการพัฒนาชิ้นส่วนอิเล็กทรอนิกส์สำหรับยานยนต์แบบไร้คนขับ (autonomous vehicles) หรือยานยนต์ไฟฟ้า (EVs) ซึ่งล้วนแล้วแต่จำเป็นต้องการใช้ชิ้นส่วนอิเล็กทรอนิกส์ที่มีความละเอียด ซับซ้อน และแม่นยำมากขึ้นกว่าที่เป็นอยู่ในปัจจุบัน

ประการที่สอง การบริหารจัดการ supply chain ให้มีความยืดหยุ่น (resilience) มากขึ้น เพื่อให้พร้อมรับมือกับเหตุการณ์ไม่คาดฝันต่าง ๆ ในอนาคต โดยพบว่าผู้ประกอบการทั่วโลกนั้นเริ่มมีแนวโน้มหันมาผลิตชิ้นส่วนอิเล็กทรอนิกส์ต่าง ๆ ภายในโรงงานตัวเองมากขึ้น จากเดิมที่พึ่งพาการจ้างผลิต (outsource) จาก supplier ภายนอกเป็นหลัก

ประการสุดท้าย การดึงดูดให้นักลงทุนต่างชาติและบริษัทผู้ผลิตระดับโลกเข้ามาลงทุนตั้งฐานการผลิตในไทยเพื่อยกระดับมูลค่าการผลิต ซึ่งถือเป็นทางลัดของการพัฒนาอุตสาหกรรม และส่งเสริมให้เกิดการถ่ายทอดความรู้ด้านเทคโนโลยี (Technology transfer) มายังผู้ประกอบการในประเทศ ไม่ว่าจะเป็นการออกนโยบายด้านการลงทุนที่จูงใจให้นักลงทุนต่างชาติต้องการเข้ามาขยายฐานการผลิต หรือลงทุนในเทคโนโลยีใหม่ ๆ ที่มีมูลค่าเพิ่มสูงขึ้นในไทย

ที่ผ่านมา อุตสาหกรรมอิเล็กทรอนิกส์ถือได้ว่าเป็นอุตสาหกรรมที่มีมูลค่าการขอรับการส่งเสริมการลงทุนจากสำนักงานคณะกรรมการส่งเสริมการลงทุน (BOI) สูงที่สุด คิดเป็น 29.5% ขณะที่พบว่าในช่วง 6 เดือนแรกปีนี้ อุตสาหกรรมอิเล็กทรอนิกส์ยังคงเป็นอุตสาหกรรมที่มียอดขอรับการลงทุนสูงสุดที่ 6 หมื่นล้านบาท จากมูลค่ารวม 2 แสนล้านบาท โดยขยายตัวถึง 136% สะท้อนว่านักลงทุนให้ความสนใจในอุตสาหกรรมชิ้นส่วนอิเล็กทรอนิกส์จำนวนมาก

สรุปแล้ว ในระยะสั้น ไทยควรพยายามรักษาตำแหน่งในห่วงโซ่อุปทานโลก และบทบาทในการเป็นฐานการประกอบชิ้นส่วนอิเล็กทรอนิกส์ที่สำคัญเอาไว้ ขณะที่ระยะยาว รัฐควรส่งเสริมให้มีการออกสิทธิประโยชน์ด้านต่าง ๆ ที่จูงใจเพื่อดึงดูดให้นักลงทุนต่างชาติ หรืออุตสาหกรรมเป้าหมายเข้ามาลงทุนในไทย และต้องพัฒนาบุคลากรในอุตสาหกรรมให้สอดคล้องและตอบสนองต่อความต้องการของตลาดแรงงานที่เปลี่ยนแปลงไป เพื่อสนับสนุนให้เกิดการเติบโตอย่างยั่งยืนและสร้างความแข็งแกร่งให้กับเศรษฐกิจไทยในระยะยาว