ไวรัสโคโรนาทำพิษเศรษฐกิจ EIC ปรับลดจีดีพีไทยเหลือเติบโต 1.8% จากคาดการณ์เดิมที่ 2.1% นักท่องเที่ยวหาย ฟื้นตัวช้า หลายภาคธุรกิจเข้าสู่ภาวะถดถอยทางเทคนิค คาดปีนี้ กนง.ยังคงดอกเบี้ย 1% เเต่มีโอกาสสูงที่จะปรับลดอีก มองต้นปี 2020 เงินบาทยังผันผวน-อ่อนค่า

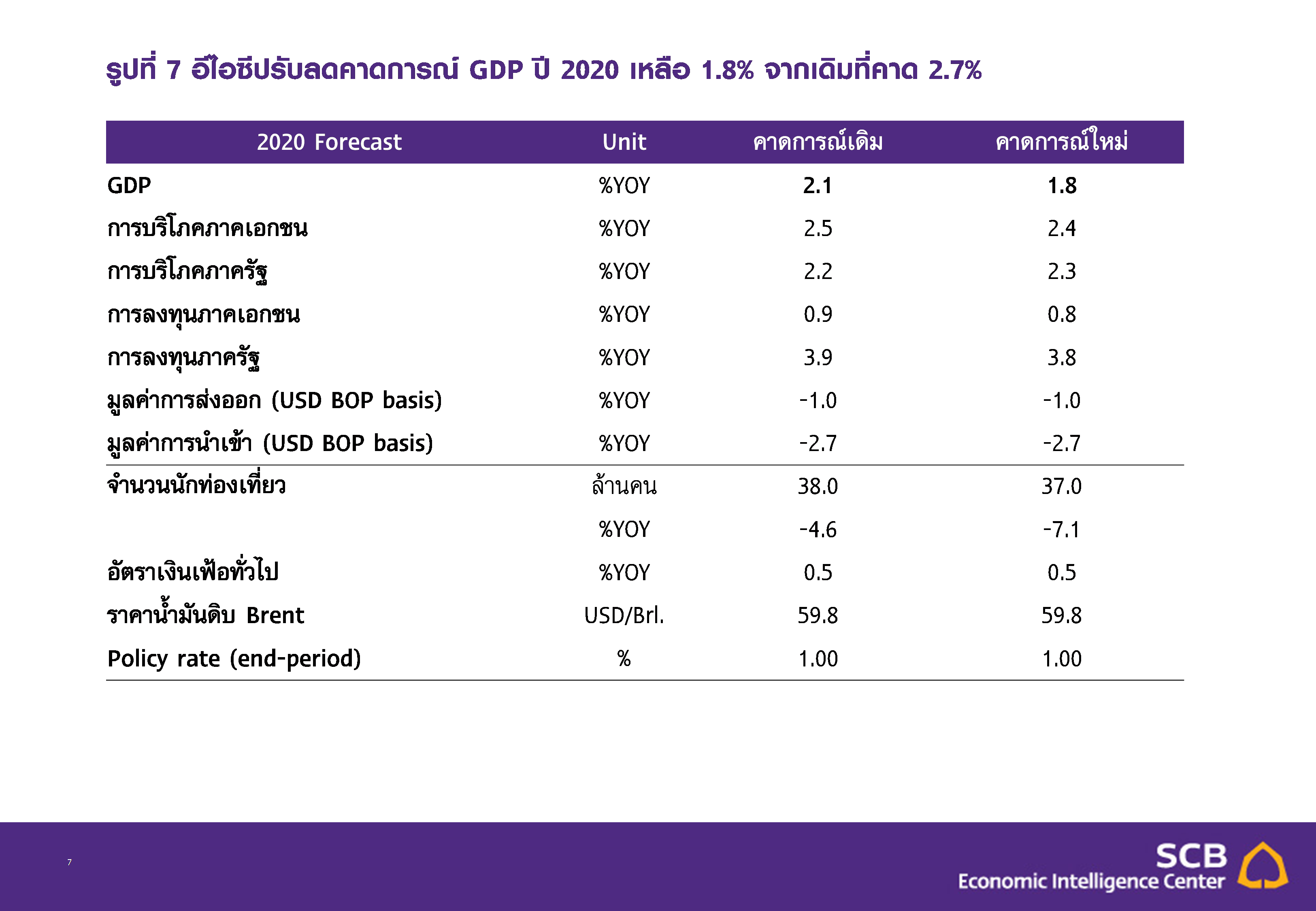

ศูนย์วิจัยเศรษฐกิจและธุรกิจ ธนาคารไทยพาณิชย์ (EIC) ปรับลดคาดการณ์เศรษฐกิจไทยปี 2563 เหลือเติบโต 1.8% จากคาดการณ์เดิมที่ 2.1% เนื่องจากสถานการณ์การแพร่ระบาดของไวรัสโคโรนาสายพันธุ์ใหม่ (COVID-19) มีแนวโน้มรุนแรงและน่าจะส่งผลกระทบต่อเศรษฐกิจไทยมากกว่าที่คาด

จากปัจจัยต่างๆ ทั้งการลดลงของนักท่องเที่ยวต่างชาติ การจับจ่ายใช้สอยของคนไทยที่ลดลง อีกทั้งยังมีความเสี่ยงเรื่อง Supply chain disruption ที่อาจส่งผลกระทบต่อการชะลอตัวของการส่งออกไทยด้วย

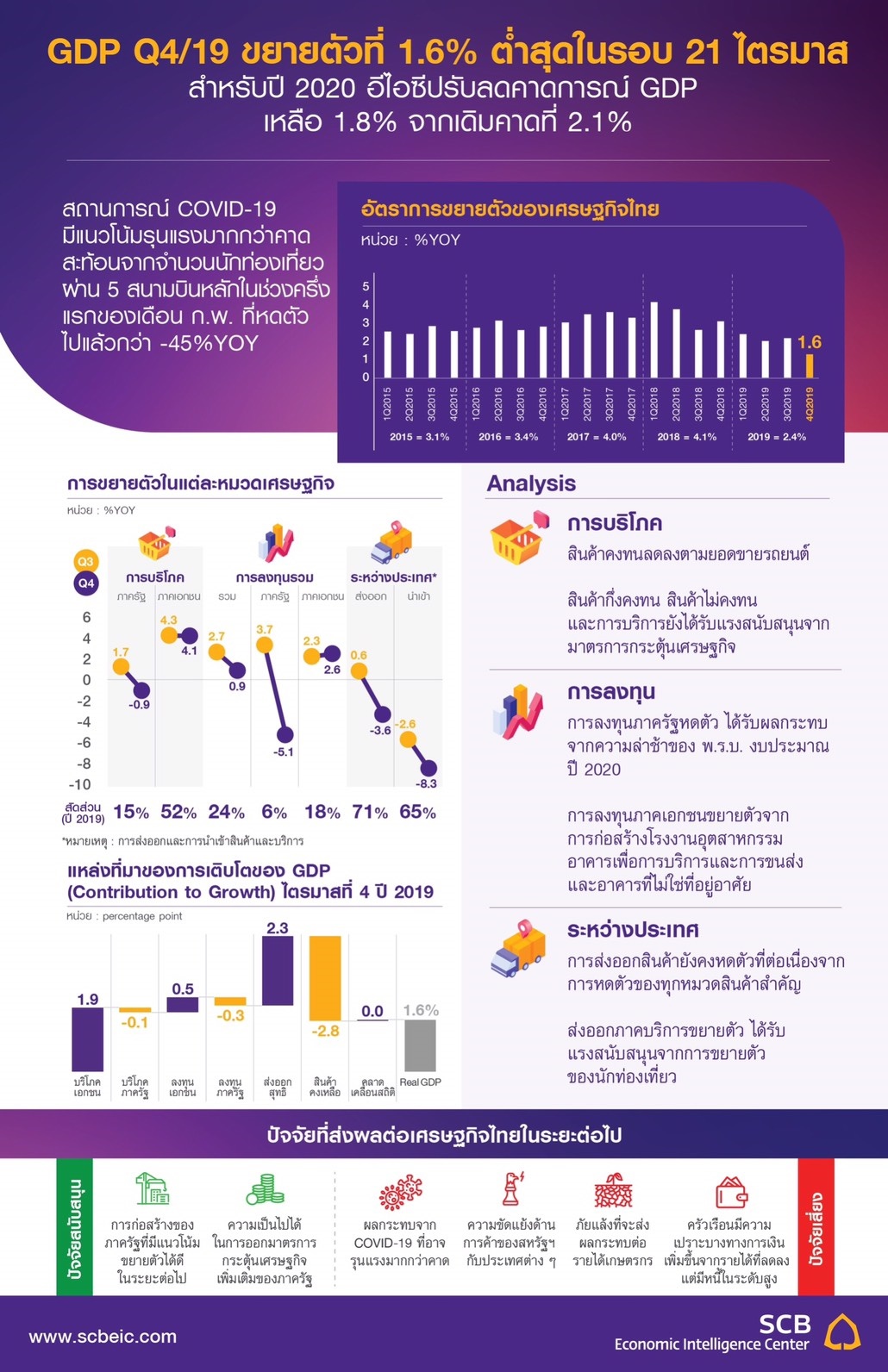

โดยวานนี้ (17 ก.พ.) สภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ ได้ประกาศตัวเลขอัตราการขยายตัวทางเศรษฐกิจ (GDP) ของไทยในไตรมาส 4/62 ขยายตัวที่ 1.6% ชะลอลงจาก 2.6%YOY ในไตรมาสก่อนหน้า ส่งผลให้ GDP ทั้งปี 62 ของไทยขยายตัวที่ 2.4% นับว่าเป็นการเติบโตต่ำสุดในรอบ 5 ปี เเละมองว่า GDP ปี 2563 จะเหลือเพียง 1.5-2.5% เท่านั้น

อ่านเพิ่มเติม : สภาพัฒน์ หั่นเป้าจีดีพีเหลือ 1.5-2.5% จ่อโตต่ำสุดในรอบ 6 ปี

หลายภาคเศรษฐกิจเข้าสู่ “ภาวะถดถอยทางเทคนิค” เเล้ว

“ตัวเลข GDP ล่าสุดบ่งชี้ความเปราะบางของเศรษฐกิจไทยที่มีมากขึ้น โดยแม้ในภาพรวมจะยังไม่เข้าสู่ภาวะ techinical recession แต่มีหลายภาคเศรษฐกิจที่สำคัญเข้าสู่ภาวะ technical recession แล้ว” EIC ระบุ

แม้ว่าในภาพรวม GDP จะยังไม่เข้าสู่ภาวะถดถอยทางเทคนิค (technical recession) แต่ก็ถือว่ามีอัตราเติบโตแบบเทียบกับไตรมาสก่อนหน้าและปรับผลของฤดูกาลแล้ว (QOQ sa) ที่ต่ำมาก โดยขยายตัวเพียง 0.2% ในไตรมาสที่ 3 และ 4 ปี 2562

และหากพิจารณาในรายภาคเศรษฐกิจ ก็จะพบว่ามีหลายสาขาการผลิตที่เข้าสู่ภาวะ technical recession แล้ว ได้แก่ ภาคการส่งออกสินค้า การลงทุนภาครัฐทั้งในส่วนของการก่อสร้างและเครื่องมือเครื่องจักร และการบริโภคสินค้ายานยนต์ ในส่วนของเศรษฐกิจด้านการใช้จ่าย

ขณะที่ด้านการผลิต สาขาที่เข้าสู่ technical recession แล้ว คือการก่อสร้าง และการเกษตร ในส่วนของการผลิตสินค้าอุตสาหกรรมพบว่ามีการพ้นภาวะ technical recession แล้วหลังจากมี %QOQ sa ติดลบติดต่อกันถึง 3 ไตรมาสแรก แต่อัตราขยายตัวยังคงเปราะบาง โดยมีการขยายตัวเพียง 0.1% QOQ sa

นักท่องเที่ยวลดฮวบ ฟื้นตัวช้า

สำหรับการแพร่ระบาดของไวรัส COVID-19 จากการประเมินของ EIC ในกรณีฐาน คาดว่าสถานการณ์นี้จะใช้เวลาประมาณ 5 เดือนก่อนที่จะกลับมาเป็นปกติในเดือนมิถุนายน 2563 ซึ่งผลกระทบจะมีมากสุดในช่วงไตรมาสแรกจากมาตรการที่เข้มงวดของทางการจีนในการควบคุมโรคที่ส่งผลต่อการเดินทางออกนอกประเทศของนักท่องเที่ยวจีน รวมถึงการผลิตและการขนส่งสินค้าของจีน

นอกจากนี้ จากความล่าช้าของการอนุมัติงบประมาณ (ล่าสุดร่าง พ.ร.บ.งบประมาณฯ เพิ่งผ่านสภาผู้แทนราษฎรเมื่อวันที่ 13 ก.พ. 63) ยังส่งผลต่อการเบิกจ่ายเม็ดเงินของภาครัฐในช่วงไตรมาสแรก จึงทำให้คาดว่า GDP ไทยไตรมาสแรกจะชะลอลงมากสุดก่อนที่จะค่อย ๆ ฟื้นตัวในระยะถัดไป

จากตัวเลขเร็ว (High frequecy data) ของจำนวนผู้โดยสารต่างประเทศรายวันล่าสุดที่มีแนวโน้มหดตัวมากกว่าคาด ทำให้ EIC ปรับลดคาดการณ์ GDP ปี 63 เหลือ 1.8% จากเดิมคาดที่ 2.1%

จากการติดตามจำนวนผู้โดยสารต่างประเทศที่เดินทางเข้าไทยผ่าน 5 สนามบินหลัก พบว่าในช่วงวันที่ 1-13 ก.พ. 63 นักท่องเที่ยวหดตัวไปแล้วกว่า -45%YOY ซึ่งลดลงมากกว่าคาดการณ์เดิมของทาง EIC ที่ -30.8%YOY จึงมีการปรับคาดการณ์จำนวนนักท่องเที่ยวลดลงในเดือน ก.พ. (lowest draw-down)

นอกจากนี้ ยังคาดว่าการฟื้นตัวของภาคท่องเที่ยวยังมีแนวโน้มช้ากว่าที่คาดไว้เดิม เนื่องจากลักษณะของ COVID-19 ที่มีการแพร่เชื้อได้ง่าย สะท้อนจากผู้ติดเชื้อทั่วโลกที่มีจำนวนเพิ่มขึ้นมากอย่างต่อเนื่อง จะส่งผลต่อความเชื่อมั่นของนักท่องเที่ยวในการกลับมาเดินทางอีกครั้ง

EIC จึงปรับลดประมาณการจำนวนนักท่องเที่ยวต่างชาติในปี 63 เหลือประมาณ 37 ล้านคน คิดเป็นการหดตัว -7.1%YOY จากประมาณการเดิมที่ประมาณ 38 ล้านคน (-4.6%YOY) ซึ่งเป็นเหตุผลสำคัญที่ทำให้อีไอซีปรับลดคาดการณ์ GDP เหลือ 1.8% จากเดิมที่ 2.1%

อย่างไรก็ตาม มีความเป็นไปได้ที่ภาครัฐจะออกมาตรการกระตุ้นเศรษฐกิจเพิ่มเติมเพื่อช่วยพยุงเศรษฐกิจในปี 63 ซึ่งจะต้องติดตามลักษณะและขนาดของมาตรการอย่างใกล้ชิดต่อไป

คาดกนง.ยังคงดอกเบี้ย 1 % เเต่มีโอกาสสูงที่จะปรับลด

EIC มองว่า คณะกรรมการนโยบายการเงิน (กนง.) จะคงอัตราดอกเบี้ยนโยบายต่อเนื่องที่ 1.00% ในช่วงที่เหลือของปี 2563 “การลดอัตราดอกเบี้ยนโยบายอาจไม่สามารถผลักดันให้ราคาสินทรัพย์เพิ่มสูงขึ้นได้มากนัก จากความเสี่ยงของเศรษฐกิจไทยและโลกที่ยังมีอยู่มาก”

อย่างไรก็ดี มีโอกาสสูงขึ้นมาอยู่ที่ 40% ที่ กนง.จะปรับลดดอกเบี้ยนโยบายลงเพิ่มเติมได้ หากปัจจัยเสี่ยงต่อเศรษฐกิจยังคงยืดเยื้อ และความสามารถในการชำระหนี้ปรับแย่ลงรุนแรง

“หากการระบาดของ COVID-19 ยาวนานกว่าที่คาดและส่งผลยืดเยื้อต่อเศรษฐกิจโลกและไทย รวมถึงผลกระทบจากภาวะภัยแล้ง ส่งผลต่อภาคการเกษตรและการจ้างงานเป็นวงกว้าง ก็อาจทำให้ กนง. ต้องตัดสินใจลดอัตราดอกเบี้ยนโยบายเพิ่มเติมได้”

ต้นปี 2020 เงินบาทยังผันผวน-อ่อนค่า

ด้านค่าเงินบาท EIC คาดว่า ณ สิ้นปี 2563 มาอยู่ที่ 30-31 บาท/ดอลลาร์ จากเดิมที่ 29.50-30.50 บาท/ดอลลาร์ จากเศรษฐกิจไทยที่มีแนวโน้มชะลอลงมากกว่าที่คาดไว้เดิมและความเสี่ยงต่อเศรษฐกิจโลกที่ปรับสูงขึ้น ส่งผลต่อความเชื่อมั่นของนักลงทุนโลก ดุลบัญชีเดินสะพัดปรับเกินดุลน้อยกว่าที่คาดไว้เดิม

สำหรับในระยะสั้น (2 ไตรมาสแรกของปี 2020) EIC มองว่า เงินบาทจะยังเคลื่อนไหวผันผวนและยังคงอยู่ในระดับอ่อนค่าในกรอบ 30.5-31.5 บาทต่อดอลลาร์สหรัฐ ต่อไป

นอกจากนี้ ได้มีการปรับประมาณการดุลบัญชีเดินสะพัดของไทยในปี 63 เป็นเกินดุลราว 3.2 หมื่นล้านดอลลาร์สหรัฐ หรือประมาณ 5.7% ต่อ GDP (ลดลงจากประมาณการก่อนหน้าที่ 6.1% ต่อ GDP) ความต้องการเงินบาทจึงลดลงเมื่อเทียบกับช่วงก่อน โดยการศึกษาพบว่าในช่วงที่มูลค่าดุลบัญชีเดินสะพัดของไทยปรับลดลงอย่างมีนัย การแข็งค่าของเงินบาทมักชะลอลงหรือปรับอ่อนค่าได้

ทั้งนี้ สาเหตุที่ดุลบัญชีสะพัดไทยยังคงเกินดุลอยู่ค่อนข้างสูง แม้รายได้จากนักท่องเที่ยวต่างชาติจะลดลงมากนั้น เนื่องจากการเกินดุลการค้ายังอยู่ในระดับสูง (มูลค่าการนำเข้าหดตัวมากกว่ามูลค่าส่งออก เนื่องจาก มูลค่าการนำเข้าสินค้าพลังงานลดลงตามราคาน้ำมันโลกที่ปรับลดลง มูลค่าการนำเข้าสินค้าอุปโภคบริโภคและสินค้าทุนลดลงความต้องการภาคเอกชนภายในประเทศ ทั้งการบริโภคและการลงทุน รวมถึงการนำเข้าสินค้าประเภทวัตถุดิบที่ลดลงตามการชะลอตัวของการส่งออก)