กรุงศรีเฟิร์สช้อยส์ ปรับโฉมใหม่ในรอบทศวรรษ เอาใจ Gen Y - Z งัดกลยุทธ์ดึง DSR 70% กรองลูกค้าใหม่ พักหนี้ช่วยลูกค้าเก่า รับผลกระทบเศรษฐกิจชะลอตัว หวั่นหนี้เสียพุ่งต่อเนื่อง ด้านไวรัส Covid-19 ทำยอดใช้จ่ายผ่านบัตร 2 เดือนเเรกต่ำกว่าเป้า ส่งสัญญาณลูกค้าเริ่มผ่อนชำระหนี้ล่าช้า หวังขยายตลาดใหม่เจาะกลุ่มช่างอิสระ เตรียมลงทุนในฟิลิปปินส์

พลิกโฉมแบรนด์-สาขาในรอบ 11 ปี ห่วงคนรุ่นใหม่หนี้ล้น

ในครั้งนี้ถือเป็นการรีแบรนด์ครั้งใหญ่ มีการปรับโลโก้ และการสื่อสารใหม่ให้ทันสมัยขึ้น ภายใต้แนวคิด “จุดเริ่มต้น คนมีเครดิต” เพื่อเติมความสดใสให้แบรนด์ดูทันสมัย สอดคล้องกับไลฟ์สไตล์คนรุ่นใหม่ โดยที่กรุงศรีเฟิร์สช้อยส์ได้ทำตลาดมามากกว่า 20 ปี เคยมีการปรับโฉมใหญ่เพียง 1 ครั้งในปี 2009 ภายใต้คอนเซปต์ ‘First Choice เติมเต็มความสุขให้ครอบครัว’

เหตุผลที่เลือก "รีเเบรนดิ้ง" ในช่วงนี้ เนื่องจากสภาพปัญหาสังคมในปัจจุบัน ที่มีแนวโน้มคนไทยเริ่มเป็นหนี้ใหม่เพิ่มมากขึ้น โดยเฉพาะกลุ่มวัย Gen Y ซึ่งเป็นลูกค้าส่วนใหญ่ของกรุงศรีเฟิร์สช้อยส์ ทางแบรนด์จึงตัดสินใจพลิกโฉมแบรนด์ครั้งใหญ่ในช่วงนี้

จากข้อมูลเเนวโน้มการเป็นหนี้ของคนไทย ชี้ว่าในไตรมาสที่ 3 ของปี 2562 สัดส่วนหนี้ครัวเรือนต่อ GDP ของไทยสูงถึง 79.1% และมีแนวโน้มเพิ่มขึ้น ทั้งนี้กลุ่มที่น่ากังวล คือ กลุ่มคนรุ่นใหม่ที่มีแนวโน้มก่อหนี้สูง

โดยข้อมูลสถิติสินเชื่อบุคคลของบริษัทข้อมูลเครดิตแห่งชาติ จำกัด ณ สิ้นปี 2561 พบว่า แนวโน้มคนไทยเริ่มเป็นหนี้ใหม่เพิ่มมากขึ้น และอายุน้อยลงโดยเฉพาะกลุ่มคนช่วงอายุ 21 – 24 ปี เพิ่มขึ้นในอัตราเร็วกว่ากลุ่มคนในช่วงอายุอื่น

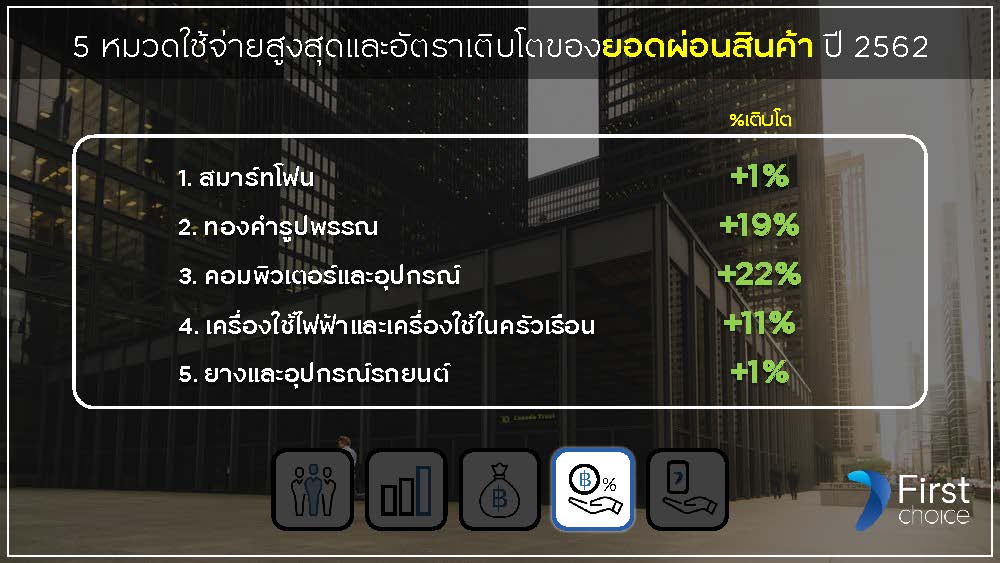

ข้อมูลนี้สอดคล้องกับข้อมูลพฤติกรรมการใช้จ่ายของกลุ่มคนรุ่นใหม่ของสมาชิกบัตรกรุงศรีเฟิร์สช้อยส์ ชี้ให้เห็นว่า ลูกค้ากลุ่มคนรุ่นใหม่ (Gen Y & Z) ซึ่งคิดเป็นสัดส่วนถึง 68% มีไลฟ์สไตล์การใช้จ่ายในหมวดกิน ช้อปออนไลน์ ท่องเที่ยวค่อนข้างสูง โดยยอดใช้จ่ายผ่านบัตรในหมวดท่องเที่ยวทั้งในประเทศและต่างประเทศสูงเป็นอันดับต้น ๆ เมื่อเทียบกับหมวดใช้จ่ายอื่น

ณญาณี เผือกขำ กรรมการผู้จัดการ บริษัท อยุธยา แคปปิตอล เซอร์วิสเซส จำกัด เล่าว่า

"จากประสบการณ์กว่า 20 ปีในภาคการเงินไทย เรามองเห็นความเปลี่ยนแปลงเกิดขึ้นมากมาย โดยเฉพาะปัญหาหนี้ครัวเรือนไทยที่สูงขึ้นต่อเนื่องในกลุ่มคนรุ่นใหม่ จึงเป็นที่มาของการตัดสินใจพลิกโฉมแบรนด์ครั้งยิ่งใหญ่ในปีนี้"

เน้นสไตล์มินิมอล ดึงดูดคนรุ่นใหม่

ด้าน อธิป ศิลป์พจีการ ผู้ช่วยกรรมการผู้จัดการใหญ่สายงานบริหารธุรกิจกรุงศรีเฟิร์สช้อยส์ กล่าวว่า การพลิกโฉมแบรนด์ครั้งนี้ มีคอนเซ็ปต์ “จุดเริ่มต้น คนมีเครดิต” ปรับให้ดูทันสมัยขึ้นตามไลฟ์สไตล์คนรุ่นใหม่ เเละต้องการยกระดับภาพลักษณ์ใหม่จากการเป็น "ผู้ให้บริการสินเชื่อ" ไปเป็น "ผู้ช่วยสร้างเครดิต" เพื่ออนาคตทางการเงินที่ดีของลูกค้า โดยจะมีการเปลี่ยนเเปลงเเบรนด์ทั้งหมด ไม่ว่าจะเป็นผลิตภัณฑ์ หน้าบัตร สาขาเเละยูนิฟอร์มพนักงาน

"การปรับชุดยูนิฟอร์ม จะเปลี่ยนจากเดิมที่ดูเป็นทางการและเข้าถึงยาก ให้ดูลำลอง ทันสมัย เข้าถึงได้ง่ายขึ้น สวมใส่สบายทั้งสำหรับพนักงานหญิงชาย ส่วนสาขากรุงศรีเฟิร์สช้อยส์ปรับให้ดูสว่าง มินิมอล ทันสมัย และดึงดูดกลุ่มลูกค้าที่เป็นคนรุ่นใหม่ โดยทั้งชุดพนักงานและสาขาเริ่มมีการทยอยปรับเปลี่ยนตั้งแต่เดือน ก.พ. และจะแล้วเสร็จในไตรมาสที่ 3 ปีนี้"

ไฮไลต์สำคัญอีกอย่าง คือการจับมือกับ "ซันเต๋อ ยศนันท์ วุฒิกรสมบัติกุล" นักวาดภาพประกอบชื่อดังให้มาดีไซน์ของสมนาคุณพิเศษเพื่อลูกค้าบัตรกรุงศรีเฟิร์สช้อยส์โดยเฉพาะ

"เป็นครั้งแรกของเฟิร์สช้อยส์ที่จับมือกับนักออกแบบในการออกสินค้าพรีเมียมให้เป็นลิมิเต็ดอิดิชั่น เพื่อให้ตอบสนองต่อไลฟ์สไตล์ของกลุ่มเป้าหมาย ซึ่งคุณซันเต๋อ เป็นเจ้าของลายเส้นที่มีเอกลักษณ์สะท้อนชีวิตของคนยุคนี้ โดดเด่นเรื่องความมินิมอล มีผลงานเป็นที่นิยมเเละเป็นเเรงบันดาลใจในกลุ่มคนรุ่นใหม่ จึงตอบโจทย์รสนิยมของลูกค้าของเราได้เป็นอย่างดี"

"โลโก้รูปแบบใหม่ของกรุงศรีเฟิร์สช้อยส์ที่เป็นสัญลักษณ์บูมเมอแรงนั้น สะท้อนความเชื่อของแบรนด์ที่ว่า คนที่มีเครดิตทางการเงินที่ดีควรจะได้รับโอกาสและสิ่งดี ๆ กลับคืน"

นอกจากนี้ จะมีการออกบริการใหม่ผ่านแอปพลิเคชัน UCHOOSE เพื่อแจ้งสถานะสุขภาพทางการเงินของลูกค้า และบริการแจ้งเตือนเมื่อมีการใช้จ่ายสูง (Spending Alert) ซึ่งนับครั้งแรกที่มีในบรรดาสถาบันการเงิน หวังช่วยให้ลูกค้าระวังการใช้จ่ายของตนเองได้เเละเห็นความสำคัญของการมีสุขภาพทางการเงินที่ดี

ปรับวิธีอมุมัติสินเชื่อใหม่

ณญาณี เสริมว่า ตั้งเเต่ต้นปี 2563 เป็นต้นมา เศรษฐกิจไทยต้องเผชิญปัจจัยลบหลายด้าน ทั้งการระบาดของไวรัส Covid-19 ปัญหาฝุ่น PM2.5 ภัยเเล้งเเละภาวะเศรษฐกิจชะลอตัว ผู้คนใช้จ่ายน้อยลงกำลังซื้อในประเทศลด

"ฐานลูกค้าเราส่วนใหญ่ได้รับผลกระทบ บริษัทจึงต้องวางกลยุทธ์เเผนธุรกิจใหม่ ทั้งการปรับภาพลักษณ์ของเเบรนด์ เข้าหาลูกค้าช่องทางอื่น เเละมีนโยบายดูแลลูกค้าไม่ให้มีการสร้างภาระค่าใช้จ่ายเกินความจำเป็น"

โดยกรุงศรีเฟิร์สช้อยส์ จะมีได้ปรับวิธีการอนุมัติสินเชื่อใหม่ (Approve) โดยเพิ่มเกณฑ์การพิจารณาตามสัดส่วนภาระหนี้ต่อรายได้ (DSR) อยู่ที่ 70% ซึ่งจะส่งผลให้ยอดอนุมัติบัตรใหม่ลดลง -10% เหลืออยู่ที่ 3.35 แสนบัญชี (ลดลงครั้งเเรกในรอบ 10 ปี) เพื่อคัดสรรลูกค้าที่มีศักยภาพเเละจะไม่ก่อเป็นหนี้เสียในอนาคต รวมถึงเป็นการลดค่าใช้จ่ายที่ใช้ในกระบวนการอนุมัติสินเชื่อด้วย

การชะลอตัวทางเศรษฐกิจ สร้างความกังวลเรื่อง "สินเชื่อที่ไม่ก่อให้เกิดรายได้" (NPL) ที่มีเเนวโน้มจะเพิ่มขึ้น จากปัจจุบันอยู่ที่ 2.8% เพิ่มขึ้นจากปลายปีก่อน 0.14% และยังมีโอกาสที่จะเพิ่มขึ้นได้อีก จากปัจจัยลบต่างๆ

"ช่วง 2 เดือนแรกของปีนี้เราเห็นแนวโน้มว่า มียอดค้างชำระสินเชื่อเพิ่มขึ้น ผลต่อเนื่องจากปีก่อนที่เศรษฐกิจที่ชะลอตัว โรงงานหรือบริษัทหลายเเห่งปิดตัวทำให้ลูกค้าได้รับผลกระทบ โดยคาดว่าจะเป็นเช่นนี้ไปถึงเดือน มี.ค. เเละ เม.ย. จากผลกระทบของ COVID-19 ด้วย"

โดยบริษัทได้ออกมาตรการช่วยเหลือทั้งการพักชำระหนี้ ลดภาระการชำระหนี้ เช่น การพักชำระหนี้ 3 เดือน และลดการผ่อนขั้นต่ำเหลือ 3% ให้ผ่านช่วงนี้ไปได้ "เราเริ่มเห็นสัญญาณว่าลูกค้าบางกลุ่มที่ทำงานในภาคท่องเที่ยว โรงเเรม เริ่มมีการผ่อนชำระลดลง ขณะที่ส่การใช้จ่ายผ่านบัตรหมวดห้างสรรพสินค้าอาจจะปรับลดลงบ้าง เเต่ยอดออนไล์ยังเหมือนเดิม"

สำหรับปี 2563 บริษัทยังตั้งเป้าหมายยอดใช้จ่ายผ่านบัตรอยู่ที่ 1.02 แสนล้านบาท คิดเป็นการเติบโตในอัตรา 11% แบ่งเป็นบัตรเครดิต 20% สินเชื่อผ่อนชำระและกดเงินสดเติบ 8% ส่วนยอดสินเชื่อคงค้างอยู่ที่ 6.3 หมื่นล้านบาท เติบโต 5% ซึ่งลดลงจากปี 2562 อยู่ที่ 6.04 หมื่นล้านบาท หรือเติบโตที่ 12%

"การแพร่ระบาดของเชื้อไวรัส ส่งผลต่อการท่องเที่ยวและการใช้จ่ายของประชาชน ถ้ายังต่อเนื่องไปถึงเดือน เม.ย. คาดว่า ยอดการใช้จ่ายผ่านบัตรเครดิตของเราคงเติบโตชะลอลงอยู่ที่ 5% ต่ำกว่าเป้าที่วางไว้ ซึ่งตอนนี้ก็เริ่มเห็นสัญญาณเเล้วในช่วง 2 เดือนที่ผ่านมาว่าเติบโตเพียง 8% จากเป้า 11%"

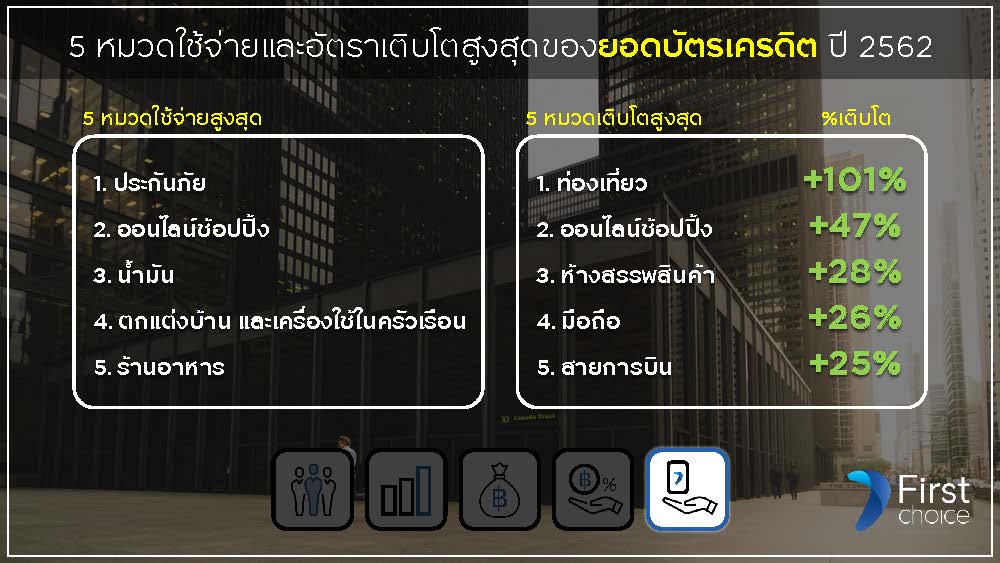

ขณะที่ภาพรวมธุรกิจและการดำเนินงานในปี 2562 ที่ผ่านมา กรุงศรีเฟิร์สช้อยส์ มียอดสินเชื่อและยอดใช้จ่ายผ่านบัตร 91,600 ล้านบาท เติบโต 13% เมื่อเทียบกับปี 2561 มียอดสินเชื่อคงค้าง 60,400 ล้านบาท เติบโต 12% เทียบกับปีก่อน มีสินเชื่อตามแผนผ่อนชำระ 63,800 ล้านบาท เติบโต 10% มีจำนวนบัตรใหม่ 396,000 ล้านบัตร มียอดบัตรรวม 2.34 ล้านบัตร ส่วนยอดการใช้จ่ายผ่านบัตรเครดิต 27,800 ล้านบาท เติบโต 23% โดยกลุ่มที่มีการเติบโตสูงคือ "กลุ่มท่องเที่ยวเเละช้อปปิ้งออนไลน์"

ขยายเจาะกลุ่มช่างอิสระ-ตลาดสินเชื่อส่วนบุคคลโต

เมื่อถามถึงการลงทุนในอาเซียน ผู้บริหารกรุงศรีเฟิร์สช้อยส์ตอบว่าเป็นตลาดใหม่ที่มีศักยภาพมาก เพราะตลาดในไทยเริ่มอิ่มตัว โดยตอนนี้กำลังอยู่ในช่วงเจรจากับพาร์ตเนอร์ที่ฟิลิปปินส์ ซึ่งมีความคืบหน้าไปมาก โดยจะเป็นการลงทุนเเบบกิจการร่วมค้า (Joint Venture)

ส่วนการขยายกลุ่มลูกค้านั้น ทางกรุงศรีเฟิร์สช้อยส์กำลังเล็งจะเจาะตลาด "กลุ่มช่าง" ที่ประกอบธุรกิจส่วนตัว ไม่ใช่พนักงานเงินเดือน โดยมีการร่วมมือกับ "เมกาโฮม" ศูนย์วัสดุก่อสร้างเเละของใช้ในบ้าน เพื่อหาลูกค้าใหม่ที่มียอดมาใช้จ่ายซื้อสินค้าอย่างสม่ำเสมอ ข้อมูลการซื้อของเพื่อนำมาพิจารณาการให้สินเชื่อได้ โดยจะเริ่มกลางเดือน มี.ค.นี้ ตั้งเป้าหาลูกค้าใหม่ได้ 2 หมื่นคน จากยอดรวม 2 เเสนคน

ด้านภาพรวมตลาด "สินเชื่อส่วนบุคคล" มียอดเติบโต 8% เทียบกับปีที่แล้ว ส่วนยอดเติบโตของกรุงศรีเฟิร์สช้อยส์มียอดเติบโตกว่า 12% ถือว่าอัตราการเติบโตสูงกว่าตลาดกว่า 50%