พิษไวรัสซ้ำเเผลเศรษฐกิจ ประเมินยอดขายภาคธุรกิจไทยปี 2563 หดตัวลึก 9% มองอีก 2 ปีข้างหน้ายัง “ฟื้นตัวจำกัด” กดดันความสามารถชำระหนี้ เสี่ยงทำให้มีธุรกิจ “ซมไข้ยาวนาน” เพิ่มจาก 9.5% ของกิจการทั้งหมดในปี 2562 เป็น 26% ภายในปี 2565 จับตา Zombie Firm “โรงแรม-อสังหาริมทรัพย์” น่าห่วงสุด

ศูนย์วิจัย Krungthai COMPASS ธนาคารกรุงไทย ระบุว่า เศรษฐกิจไทยยังชะลอตัวต่อเนื่อง ส่งผลต่อภาคธุรกิจของไทย โดยเฉพาะผลกระทบจาก COVID-19 สะท้อนต่อรายได้ครึ่งปีแรก 2563 ของบริษัทในตลาดหลักทรัพย์ลดลง 13.5% ขณะที่ภาคธุรกิจไทยยอดขายทั้งปี 2563 จะหดตัวถึง 9%

เมื่อรายได้และยอดขายของภาคธุรกิจลดลง เป็นปัจจัยที่สร้างความกดดันต่อความสามารถในการชำระหนี้ และความเสี่ยงทางธุรกิจที่เพิ่มขึ้น

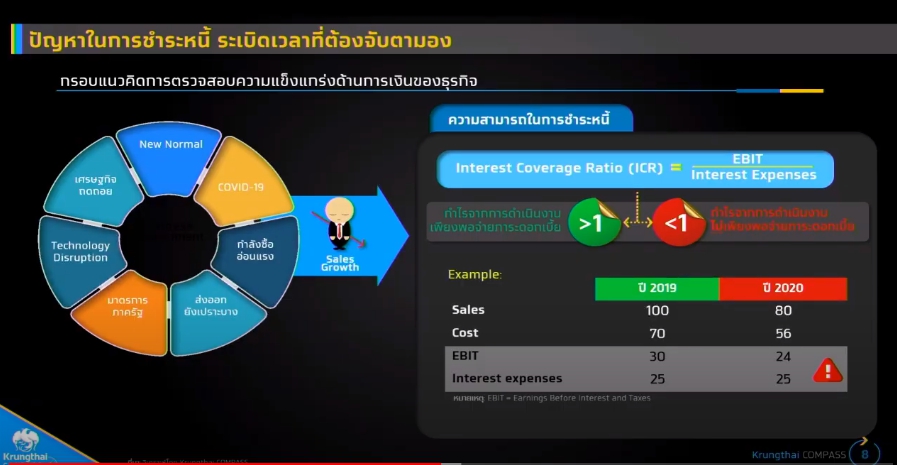

จากการวิเคราะห์ข้อมูลงบการเงินในระดับรายบริษัทกว่า 2 แสนราย พบว่า อัตราส่วนความสามารถในการจ่ายดอกเบี้ย (Interest Coverage Ratio : ICR) ซึ่งสะท้อนว่ากิจการมีกำไรจากการดำเนินงานเพียงพอที่จะจ่ายภาระดอกเบี้ยมากน้อยแค่ไหนนั้น ในภาพรวมจะลดลงจาก 3.62 เท่า ในปี 2562 มาอยู่ที่ 3.11 เท่า ในปี 2563 และจะใช้เวลาอย่างน้อย 3 ปี ถึงจะกลับไปสู่ระดับเดิม อีกทั้งกิจการที่มีกำไรจากการดำเนินงานไม่เพียงพอจ่ายดอกเบี้ย หรือมี ICR ต่ำกว่า 1 เท่า จะมีสัดส่วนมากถึง 28-30% ในระยะ 1-2 ปีข้างหน้า

- ปีหน้าฟื้นยาก! KKP หั่นเป้า GDP ปี 2021 โตแค่ 3.4% ท่องเที่ยวซบยาว ธุรกิจกลาง-เล็ก จ่อปิดกิจการ

- SCB หั่น GDP หดตัวอีก -7.8% ซ้ำ “แผลเป็น” เศรษฐกิจไทย ระวังปิดกิจการ-ว่างงานพุ่งสิ้นปี

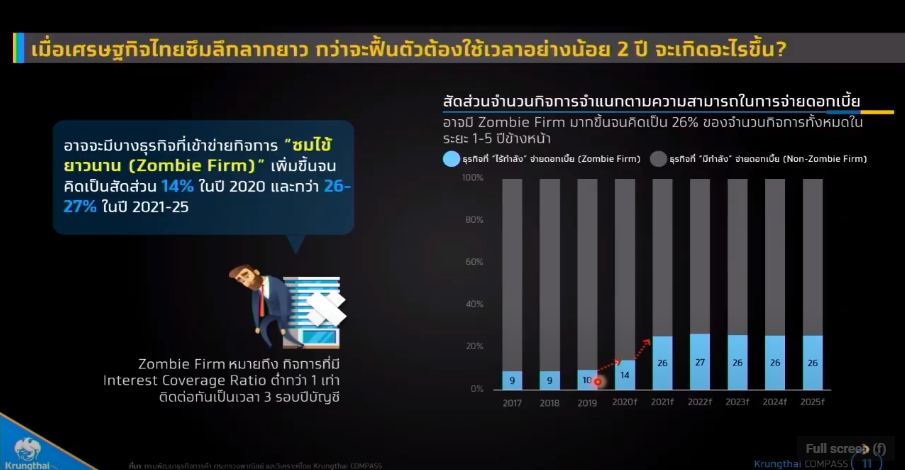

“สถานการณ์เศรษฐกิจซบเซาที่มีแนวโน้มลากยาว อาจส่งผลให้กิจการ “ซมไข้ยาวนาน” หรือที่เรียกว่า Zombie Firm ซึ่งเป็นกิจการที่มี ICR ต่ำกว่า 1 เท่า ติดต่อกันเป็นเวลา 3 รอบปีบัญชี มีจำนวนเพิ่มขึ้น จากเดิมที่เคยอยู่ที่ 9.5% ของกิจการทั้งหมด ในปี 2562 เป็น 14% ของกิจการทั้งหมดในปี 2563 และจะพุ่งสูงขึ้นเป็น 26% ภายในปี 2565”

สำหรับธุรกิจที่เปราะบาง ได้แก่ ธุรกิจโรงแรม, ธุรกิจอสังหาริมทรัพย์, ธุรกิจสื่อและความบันเทิง, ธุรกิจเครื่องหนังและรองเท้า, ธุรกิจเครื่องสำอาง, ธุรกิจสิ่งทอและเครื่องนุ่งห่ม โดยกลุ่มธุรกิจที่เปราะบางมีความเสี่ยงที่จะอ่อนแอลงต่อเนื่อง หากไม่มีมาตรการช่วยเหลือ เช่น การปรับโครงสร้างหนี้ ฯลฯ

โดยปัจจัยหลักในการฟื้นตัว ยังขึ้นอยู่กับแนวโน้มการเปิดรับนักท่องเที่ยวต่างชาติและพัฒนาการของเศรษฐกิจโลก แนวโน้มกำลังซื้อในประเทศ ภาวะการมีงานทำ รวมถึงความสามารถในการชำระหนี้ของครัวเรือน

Krungthai COMPASS มองสถานการณ์เศรษฐกิจไทยว่า ต้องใช้เวลา 2-3 ปีจึงจะฟื้นตัว โดยเศรษฐกิจโลกที่ยังชะลอตัวจะส่งผลต่อการส่งออกยังหดตัวสูง และการว่างงานอาจสูงขึ้น โดยคาดว่าปี 2563 จีดีพีไทยจะหดตัวที่ 9.1% และทยอยปรับตัวดีขึ้นโดยปี 2564 จะอยู่ที่ 4.1% ปี 2565 GDP จะขยายตัวที่ 6% และปี 2566-2568 จะอยู่ที่ 3%

หากจะมองในมุมมองของนักลงทุนในตลาดทุนจากการสำรวจ พบว่า จากช่วงที่มีสถานการณ์ล็อกดาวน์ดัชนีตลาดหุ้นไทย -28.7% ปัจจุบันอยู่ที่ -21% โดยกลุ่มที่ลดลงมากได้แก่ อุตสาหกรรมการเงิน ทรัพยากร และอสังหาริมทรัพย์และพัฒนาอสังหาริมทรัพย์ ฟื้นตัวบ้างหรือติดลบน้อยเป็นกลุ่ม อุปโภคบริโภค เกษตร-อาหาร และเทคโนโลยี

ขณะที่ดัชนีตลาด Nasdaq ช่วงล็อกดาวน์อยู่ที่ -14% ปัจจุบัน +13% กลุ่มที่บวกจะอยู่ในกลุ่มคอนซูเมอร์ เทคโนโลยี ดังนั้น จึงมีความเป็นไปได้ว่าการที่ตลาดหุ้นไทยยังไม่ฟื้นหลังคลายล็อกดาวน์แล้ว เพราะมีธุรกิจที่สอดรับกับพฤติกรรม New Normal น้อยกว่า

ขณะที่มาตรการรัฐในระยะต่อไปที่ต้องดำเนินนโยบายต่างๆ Krungthai COMPASS มองว่า จากผลกระทบในแต่ละกลุ่มที่รุนแรงไม่เท่ากัน จึงจำเป็นต้องมีความเฉพาะเจาะจง ในแต่กลุ่มที่ได้รับผลกระทบที่รุนแรงและยังมีแนวโน้มที่ฟื้นตัวยากให้มากขึ้น จากเดิมที่เป็นมาตรการในวงกว้าง เช่น มาตรการกระตุ้นเศรษฐกิจของรัฐที่จะออกมาไม่ว่าจะเป็นโครงการ “คนละครึ่ง” “ช้อปดีมีคืน” และการต่ออายุมาตรการสนับสนุนท่องเที่ยว ก็ถือว่าตรงจุดในระดับหนึ่ง

นอกจากนี้ ยังต้องคำนึงถึงการป้องกันปัญหา Moral Hazard ที่อาจจะตามมาได้ โดยควรให้การสนับสนุนในมิติอื่นๆ นอกเหนือจากเงินทุนควบคู่ไปด้วย เช่น การยกเครื่องธุรกิจโดยอาศัยเทคโนโลยีดิจิทัล ควบคู่กับการสนับสนุนให้ภาคธุรกิจปรับตัวเพื่อแสวงหาโอกาสในตลาดศักยภาพใหม่ๆ ลดต้นทุน และสร้างความได้เปรียบในการแข่งขันที่สอดรับกับบริบท New Normal ต่อไป