เปิดกลยุทธ์ 'กรุงศรี คอนซูมเมอร์' ตั้งเป้ายอดใช้จ่ายผ่านบัตรทะลุ 3.12 แสนล้าน โตกว่า 10% ในปีนี้ ปั๊มลูกค้าบัตรใหม่เเตะ 5 เเสนราย ออกบริการใหม่ "ผ่อนก่อนจ่ายทีหลัง" เอาใจสายช้อป เดินหน้าลุยสินเชื่อบุคคลดิจิทัลหลังได้ใบอนุญาตใหม่ เปิดรับพันธมิตรที่หลากหลาย เข้ารุกเวียดนาม ขยายตลาดอาเซียน

2564 ปีเเห่งรถไฟเหาะของธุรกิจ

ณญาณี เผือกขำ ประธานกรรมการ กรุงศรี คอนซูมเมอร์ ผู้ให้บริการด้านบัตรเครดิตและสินเชื่อส่วนบุคคล อันประกอบไปด้วย บัตรเครดิตกรุงศรี, บัตรกรุงศรีเฟิร์สช้อยส์, บัตรเครดิตเซ็นทรัลเดอะวันและบัตรเครดิตโลตัสเล่าถึงภาพรวมธุรกิจในปีที่ผ่านมาว่า “เปรียบเสมือนการทำธุรกิจบนรถไฟเหาะ ที่สถานการณ์ปรับเปลี่ยนอยู่ตลอดเวลา ทำให้เเบรนด์ต้องเปลี่ยนเเปลงในทุกๆ ด้าน ปรับตัวให้เข้ากับชีวิตคนยุคใหม่”

ผลประกอบการในปี 2564 ของกรุงศรี คอนซูมเมอร์ ถือว่า ‘เติบโตเป็นที่น่าพอใจ’ ท่ามกลางความเสี่ยงของวิกฤตโควิดที่ยืดเยื้อกระทบเศรษฐกิจทั่วโลก โดยมียอดใช้จ่ายผ่านบัตร 2.85 แสนล้านบาท ยอดสินเชื่อใหม่ 7.65 หมื่นล้านบาท เเละยอดสินเชื่อคงค้าง 1.39 แสนล้านบาท

บริษัทได้มีบริหารเเละลดค่าใช้จ่ายต่างๆ พร้อมนำเทคโนโลยีมาเพิ่มประสิทธิภาพการดำเนินงาน ควบคู่กับการดูแลคุณภาพสินทรัพย์ ด้วยการบริหารความเสี่ยงอย่างรัดกุมและช่วยเหลือลูกค้าที่ได้รับผลกระทบอย่างต่อเนื่อง

เหล่านี้ ทำให้อัตราส่วนสินเชื่อที่ไม่ก่อให้เกิดรายได้ หรือ NPL ของกรุงศรี คอนซูมเมอร์ ในไตรมาสที่ 4/2564 อยู่ที่ระดับ 1.1% สำหรับบัตรเครดิต และ 2.8% สำหรับสินเชื่อส่วนบุคคลและสินเชื่อผ่อนชำระ “นับว่าต่ำกว่าค่าเฉลี่ยในธุรกิจ”

เศรษฐกิจเริมฟื้น เเข่งขัน 'บัตรเครดิตดิจิทัล' มากขึ้น

สำหรับทิศทางธุรกิจในปี 2565 พบว่า ในช่วงเดือนมกราคม-กุมภาพันธ์ เริ่มมีสัญญาณฟื้นตัว หลังสถานการณ์เริ่มคลี่คลายเเละมีการกระจายวัคซีนเป็นวงกว้าง ข้อจำกัดการเดินทางลดลง ยอดใช้จ่ายผ่านบัตรมีการเติบโตอยู่ที่ 12.3% เเละสินเชื่อส่วนบุคคลเติบโตมากว่า 8.3% เมื่อเทียบช่วงเดียวกันของปีก่อน สะท้อนให้เห็นเเนวโน้มเศรษฐกิจที่กระเตื้องขึ้น

"เเม้เศรษฐกิจไทยจะชะลอลงบ้างจากการระบาดของโอมิครอนที่มีต่อเนื่อง รวมทั้งสภาวะเงินเฟ้อที่มีแนวโน้มเพิ่มขึ้น แต่ยังมีปัจจัยหนุนจากมาตรการพยุงกำลังซื้อประชาชน และกระตุ้นการท่องเที่ยวในประเทศ ส่งผลให้การบริโภคภาคเอกชนปรับตัวดีขึ้น"

ภาพรวมธุรกิจบัตรเครดิตและสินเชื่อในปีนี้ คาดว่าการแข่งขันจะสูงขึ้น เเละจะเห็นความร่วมมือระหว่างสถาบันการเงินกับธุรกิจต่างๆ เพื่อนำเสนอผลิตภัณฑ์การเงินใหม่ๆ มากขึ้น และผู้ประกอบการมีแนวโน้มจะนำเอาระบบดิจิทัลและข้อมูล มาพัฒนาผลิตภัณฑ์ทางการเงินใหม่ๆ เช่น ผลิตภัณฑ์บัตรเครดิตในรูปแบบดิจิทัล หรือการขอสินเชื่อแบบดิจิทัล เพื่อให้สอดคล้องกับพฤติกรรมของผู้บริโภคยุคใหม่ที่เปิดรับเทคโนโลยีมากยิ่งขึ้น

อย่างไรก็ตาม เเม้เศรษฐกิจจะดีขึ้นบ้างเเล้ว แต่กรุงศรี คอนซูมเมอร์ จะยังคงเกณฑ์การอนุมัติไว้ในระดับเดิม เนื่องจากสถานการณ์ยังไม่เข้าไปสู่ระดับก่อนโควิด และยังมีเหตุการณ์ใหม่ๆ เข้ามาอย่างต่อเนื่องอย่างความขัดแย้งรัสเซียและยูเครน เป็นต้น จึงยังคงต้องระมัดระวังอยู่

ใช้จ่ายช้อปออนไลน์ หมวดท่องเที่ยวคัมเเบ็ก

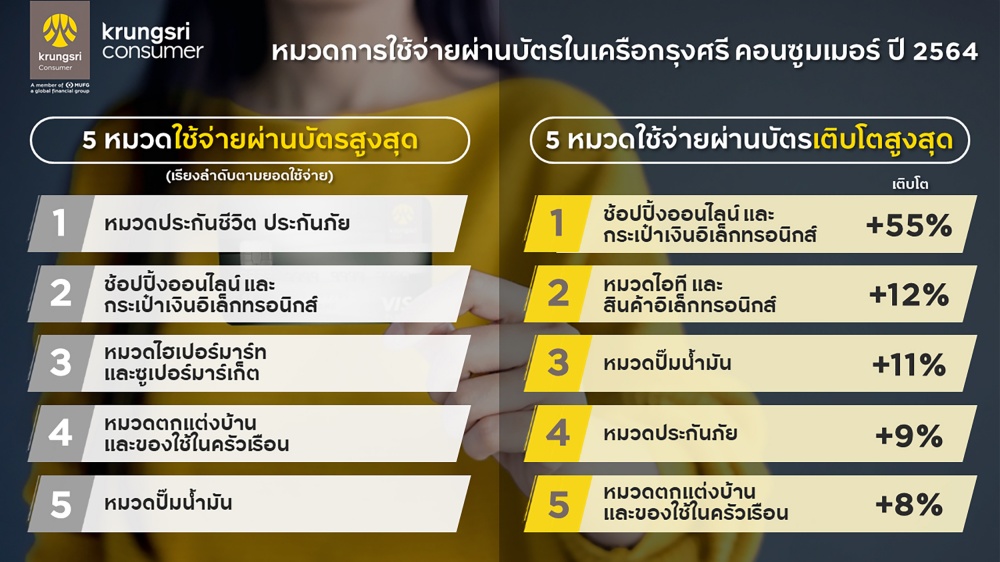

หมวดใช้จ่ายผ่านบัตรสูงสุด 10 อันดับ เรียงตามยอดใช้จ่าย ได้เเก่

- ประกันภัย

- ช้อปปิ้งออนไลน์และกระเป๋าเงินอิเล็กทรอนิกส์

- ไฮเปอร์มาร์ทและซูเปอร์มาร์เก็ต

- ตกแต่งบ้านและเครื่องใช้ในครัวเรือน

- ปั๊มน้ำมัน

- โรงพยาบาล

- ห้างสรรพสินค้า

- ไอทีเเละสินค้าอิเล็กทรอนิกส์

- เครื่องเเต่งกายเเละเครื่องประดับ

- อาหารเเละเครื่องดื่ม

ส่วนหมวดใช้จ่ายที่มีอัตราเติบโตมากที่สุด 5 อันดับแรก ได้แก่

- ช้อปปิ้งออนไลน์และกระเป๋าเงินอิเล็กทรอนิกส์ (+55%)

- ไอทีและสินค้าอิเล็กทรอนิกส์ (+12%)

- ปั๊มน้ำมัน (+11%)

- ประกันภัย (+9%)

- ตกแต่งบ้านและของใช้ในครัวเรือน (+8%)

ข้อมูลดังกล่าวชี้ให้เห็นว่า ยอดการช้อปปิ้งผ่านออนไลน์แพลตฟอร์มยังคงเติบโตแบบก้าวกระโดด โดยเพิ่มสูงขึ้นถึง 55% เทียบกับปี 2563

"ยอดใช้จ่ายในห้างสรรพสินค้ายังคงทรงตัว แต่ที่น่าสนใจคือ ยอดใช้จ่ายผ่านช่องทางออนไลน์ของหมวดห้างสรรพสินค้าเติบโตถึง 62% แสดงให้เห็นถึงแนวโน้มการปรับตัวของทั้งผู้บริโภคและผู้ประกอบการ ที่ให้ความสำคัญกับช่องทางออนไลน์มากขึ้น มีการปรับรูปแบบเป็นการขายของแบบออมนิแชนเนล คือ ทั้งออนไลน์และหน้าร้าน”

ทั้งนี้ การใช้จ่ายในหมวดการท่องเที่ยวในประเทศเริ่มกลับมาขยายตัวอีกครั้ง โดยเฉพาะการจ่ายเพื่อซื้อตั๋วเครื่องบินเพื่อท่องเที่ยวตามเมืองใหญ่ในช่วงเทศกาลต่างๆ

ชู 3 กลยุทธ์ปั้นธุรกิจให้โต double digit

กรุงศรี คอนซูมเมอร์ ตั้งเป้ายอดใช้จ่ายผ่านบัตร ในปี 2565 อยู่ที่ 3.12 แสนล้านบาท จะเติบโตกว่า 10% เเละมียอดสินเชื่อใหม่ 8.46 หมื่นล้านบาท เติบโต 11% และมียอดสินเชื่อคงค้าง 1.49 แสนล้านบาท เติบโต 7% พร้อมปั้นยอดสมัครบัตรใหม่ที่ 5 แสนบัญชี จากปีก่อนซึ่งอยู่ที่ราว 3 แสนบัญชี

เพื่อให้ไปธุรกิจเป็นไปตามเป้าหมาย กรุงศรี คอนซูมเมอร์ ได้วางกลยุทธ์ไว้อยู่ 3 เเนวทาง ได้เเก่

- ใช้ระบบดิจิทัลและข้อมูลทำธุรกิจแห่งอนาคต

โดยจะมีการขยายแพลตฟอร์ม และพัฒนาผลิตภัณฑ์ใหม่ๆ ผ่านช่องทางดิจิทัล เช่น บริการผ่อนก่อนจ่ายทีหลัง (BNPL-Buy Now Pay Later) ผ่านแอปฯ สินเชื่อบุคคลดิจิทัล การเปิดตัวบัตรเครดิตใหม่ๆ อย่าง บัตร XU digital Card หลังเปิดตัว ‘บัตร NOW’ บัตรเครดิตดิจิทัล เพื่อเจาะกลุ่มคนรุ่นใหม่ไปเมื่อไม่นานมานี้ เเละได้รับเสียงตอบรับอย่างดี ซึ่งจะทยอยเปิดตัวภายในปีนี้

รวมถึงบริการใหม่ ๆ เช่น การปล่อยสินเชื่อส่วนบุคคลดิจิทัล โดยกรุงศรี คอนซูมเมอร์ ได้ใบอนุญาตให้ประกอบธุรกิจจากธนาคารแห่งประเทศไทย และคาดว่าจะเริ่มให้บริการในครึ่งปีหลังของปี 2565

พร้อมขยายจุดรับบริการยืนยันตัวตนในการสมัครบัตรในเครือกรุงศรี คอนซูมเมอร์ เเละพัฒนาฟีเจอร์ใหม่ใน UCHOOSE เช่น บริการสมัครบัตรใหม่ผ่านแอปฯ บริการ UCASH บริการเบิกเงินสดจากวงเงินบัตรผ่านแอปฯ โดยโอนเข้าบัญชีธนาคาร ที่ปัจจุบันมียอดการใช้วงเงิน 1.5 หมื่นล้านบาท มียอดธุรกรรมกว่า 1.8 ล้านครั้งเเล้ว

นอกจากนี้ จะมุ่งเปิดบริการ ผ่อนก่อนจ่ายทีหลัง หรือ BNPL – Buy Now Pay Later ผ่านแอปฯ ซึ่งสามารถขอทำรายการผ่อนชำระสินค้าด้วยตนเอง รวมถึง การนำการวิเคราะห์ข้อมูลเชิงลึกมาใช้ในการทำการตลาดเฉพาะบุคคล นำเสนอผลิตภัณฑ์และโปรโมชันที่ตรงใจลูกค้ามากยิ่งขึ้น

- Krungsri One Retail ลุยจับมือพันธมิตร

ผสานความร่วมมือกับบริษัทในเครือกรุงศรี และพันธมิตรชั้นนำทางธุรกิจต่าง รวมทั้งการขยายธุรกิจสินเชื่อเพื่อรายย่อยสู่ภูมิภาคอาเซียน โดยเฉพาะการทำงานแบบ Krungsri One Retail ซึ่งจะผสานความร่วมมือระหว่างหลายกลุ่มธุรกิจในเครือกรุงศรี

"จะมีปรับโมเดลธุรกิจเพื่อแสวงหาแหล่งรายได้ใหม่ๆ เช่น นำเสนอบริการ Call Center as a Service, Collection as a Service เพื่อให้บริการกับพันธมิตร รวมทั้งขยายธุรกิจสินเชื่อเพื่อรายย่อยสู่ภูมิภาคอาเซียน เช่น ลาว กัมพูชา ฟิลิปปินส์ และเวียดนาม โดยประสานความร่วมมือกับบริษัทในเครือกรุงศรี ในภูมิภาค"

- พัฒนาศักยภาพองค์กร

ฝึกอบรมและพัฒนาบุคลากรอย่างต่อเนื่อง เพื่อให้ก้าวทันโลกธุรกิจยุคใหม่ สร้างสภาพแวดล้อมในการทำงานแบบยืดหยุ่นและมีประสิทธิภาพ เพื่อดึงดูดบุคลากรที่มีศักยภาพสูง ซึ่งจะเป็นแรงขับเคลื่อนสำคัญในการขับเคลื่อนธุรกิจสู่โลกการเงินแห่งอนาคต

“วันนี้ธุรกิจเราต้องปรับตัวอยู่ตลอด การมีผู้เล่นใหม่ๆ เข้ามาในตลาด ถือว่าเป็นเรื่องดีที่จะทำให้เกิดการพัฒนา ไม่หยุดนิ่ง ต้องยกระดับการให้บริการมากขึ้น พร้อมเปิดรับพันธมิตรใหม่ๆ มาทำงานร่วมกันเพื่อตอบโจทย์ลูกค้าให้ได้มากที่สุด”