- LWS เปิดผลวิจัยคาดการณ์ “อสังหาฯ” กรุงเทพฯ-ปริมณฑลปี 2567 กรณีปกติ (Base Case) มูลค่าเปิดตัวใหม่อาจเติบโตได้ 3-5% ส่วนยอดโอนกรรมสิทธิ์น่าจะทรงตัวเท่ากับปีนี้

- ด้านตลาดอสังหาฯ ปี 2566 คาดปิดปีนี้จำนวนหน่วยเปิดใหม่ลดลง 5-8% แต่มูลค่ารวมเพิ่มขึ้น 10-15% เนื่องจากโครงการที่พักอาศัยในกลุ่มราคา 10 ล้านบาทขึ้นไปเปิดตัวเพิ่มขึ้นสูงมาก

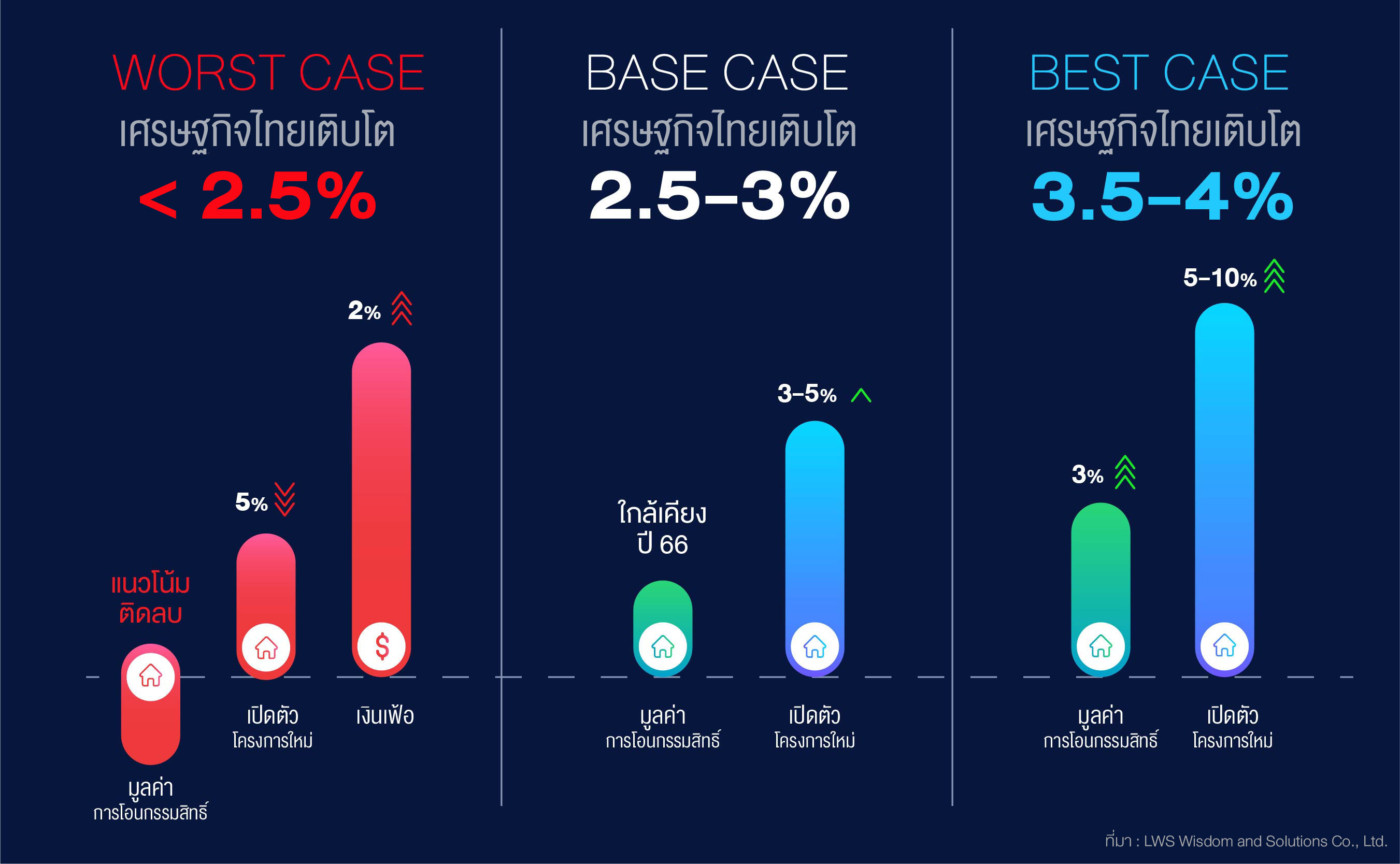

“ประพันธ์ศักดิ์ รักษ์ไชยวรรณ” กรรมการผู้จัดการ บริษัท แอล ดับเบิลยู เอส วิสดอม แอนด์ โซลูชั่น จำกัด (LWS) บริษัทวิจัยและพัฒนาอสังหาริมทรัพย์ในเครือ บริษัท แอล. พี. เอ็น. ดีเวลลอปเมนท์ จำกัด (มหาชน) เปิดเผยคาดการณ์แนวโน้มการเปิดตัวโครงการอสังหาริมทรัพย์ในกรุงเทพฯ-ปริมณฑลปี 2567 วิเคราะห์ความเป็นไปได้ออกเป็น 3 ทาง (3-Scenarios) อ้างอิงจากปัจจัยทางเศรษฐกิจและปัจจัยที่เกี่ยวข้องกับภาคอสังหาฯ

กรณีที่ดีที่สุด (Best Case)

- สถานการณ์เศรษฐกิจไทยเติบโต 3.5-4.0% ตามการคาดการณ์ของธนาคารแห่งประเทศไทยและสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ

- นโยบายดิจิทัล วอลเล็ต วงเงิน 500,000 ล้านบาท ที่คาดว่าจะดำเนินการได้ภายในไตรมาสสองของปี 2567

- ภาคการท่องเที่ยว การบริโภคภายในประเทศและการลงทุนของภาคเอกชนยังคงขยายตัวต่อเนื่อง

- ราคาพลังงานทรงตัวในระดับที่ไม่เกิน 100 เหรียญสหรัฐต่อบาร์เรล ทำให้อัตราเงินเฟ้ออยู่ที่ระดับไม่เกิน 1.5%

- จะทำให้มีการเปิดตัวโครงการอสังหาริมทรัพย์ใหม่ ในเขตกรุงเทพฯ-ปริมณฑล ในปี 2567 ประมาณ 110,000-115,000 หน่วย คิดเป็นมูลค่าประมาณ 497,000-520,000 ล้านบาท หรือเติบโตประมาณ 5-10% เมื่อเทียบกับปี 2566

- คาดว่าจะมีมูลค่าการโอนกรรมสิทธิที่อยู่อาศัยใหม่ทั่วประเทศในปี 2567 ประมาณ 1.1 ล้านล้านบาท หรือเติบโต 3% จากปี 2566

กรณีปกติ (Base Case)

- สถานการณ์เศรษฐกิจไทยเติบโตประมาณ 2.5-3.0%

- ภาคการส่งออกฟื้นตัว แต่การลงทุนของภาครัฐล่าช้าจากแผนที่วางไว้ โดยเฉพาะโครงการแจกเงินดิจิทัลที่อาจจะล่าช้าจากแผนออกไปเริ่มได้ในไตรมาส 3-4 ของปี ขณะที่ภาคการท่องเที่ยว การบริโภคภายในประเทศ และการลงทุนของภาคเอกชนยังคงขยายตัวต่อเนื่อง

- ราคาพลังงานทรงตัวในระดับที่ไม่เกิน 100 เหรียญสหรัฐต่อบาร์เรล ทำให้อัตราเงินเฟ้ออยู่ที่ระดับไม่เกิน 1.5%

- คาดว่าจะทำให้มีการเปิดตัวโครงการอสังหาริมทรัพย์ใหม่ ในเขตกรุงเทพฯ-ปริมณฑล ในปี 2567 ประมาณ 107,000-110,000 หน่วย มูลค่าประมาณ 481,000-497,000 ล้านบาท หรือเติบโตประมาณ 3-5%

- อัตราการโอนกรรมสิทธิจะมีแนวโน้มใกล้เคียงกับปี 2566 คือประมาณ 1.07 ล้านล้านบาท

กรณีที่แย่ที่สุด (Worst Case)

- สถานการณ์เศรษฐกิจไทยเติบโตน้อยกว่า 2.5%

- ภาคการส่งออกทรงตัว ขณะที่การลงทุนของภาครัฐไม่สามารถทำได้ตามแผนที่วางไว้ โดยเฉพาะโครงการแจกเงินดิจิทัลที่อาจจะไม่สามารถดำเนินการได้เนื่องจากข้อจำกัดของกฎหมายและประเด็นทางการเมือง ในขณะที่ภาคการท่องเที่ยว การบริโภคภายในประเทศ และการลงทุนของภาคเอกชนยังคงขยายตัวต่อเนื่อง

- ราคาพลังงานปรับตัวสูงขึ้นเกินกว่า 100 เหรียญสหรัฐต่อบาร์เรล ผลจากสถานการณ์สงครามที่ยืดเยื้อทั้งในฉนวนกาซ่าและยูเครน ทำให้อัตราเงินเฟ้ออยู่ที่ระดับเกินกว่า 2%

- ทำให้มีการเปิดตัวโครงการอสังหาริมทรัพย์ใหม่ในเขตกรุงเทพฯ-ปริมณฑล ในปี 2567 ปรับลดลงมาใกล้เคียงกับปี 2566 หรือลดลงไม่น้อยกว่า 5%

- ในขณะที่อัตราการโอนกรรมสิทธิมีแนวโน้มที่จะติดลบเมื่อเทียบกับปี 2566 หรือมีมูลค่าน้อยกว่า 1.07 ล้านล้านบาท

ภาพรวม “อสังหาฯ” ปี 2566 หน่วยเปิดตัวลดลง แต่มูลค่าสูงขึ้น

ด้านตลาดอสังหาฯ กรุงเทพฯ-ปริมณฑล ปี 2566 LWS มีการประเมินโครงการอสังหาฯ เปิดตัวใหม่ คาดจะมีหน่วยเปิดตัวลดลง 5-8% จากปีก่อนหน้า เหลือจำนวน 106,000 หน่วย แต่มูลค่าการเปิดตัวจะปรับสูงขึ้นประมาณ 10-15% จากปีก่อนหน้า ขึ้นมามีมูลค่า 474,000 ล้านบาท

เหตุที่หน่วยเปิดตัวลดลงแต่มูลค่ากลับสูงขึ้น เนื่องจากสัดส่วนการเปิดตัวที่อยู่อาศัยราคา 10 ล้านบาทขึ้นไปเพิ่มขึ้นมาก โดยกลุ่มราคานี้มีสัดส่วนสูงถึง 34% ของโครงการเปิดตัวใหม่ทั้งหมดในปี 2566

จากการเปิดตัวที่อยู่อาศัยระดับบนเพิ่มขึ้น ทำให้ปีนี้ราคาที่อยู่อาศัยเปิดใหม่โดยเฉลี่ยในกรุงเทพฯ-ปริมณฑลขึ้นมาอยู่ที่ 5.2 ล้านบาทต่อหน่วย เพิ่มขึ้นถึง 17.38% จากปีก่อนราคาเฉลี่ยจะอยู่ที่ 4.43 ล้านบาทต่อหน่วย

อย่างไรก็ตาม อัตราการขายเฉลี่ยปี 2566 ถือว่าลดลงจากปีก่อน โดยมีอัตราการขายในวันเปิดตัวโครงการอยู่ที่ 17% เท่านั้น เทียบกับปี 2565 ที่มีอัตราการขายในวันเปิดตัวโครงการที่ 29%

เมื่ออัตราการขายช้าลง ทำให้ที่อยู่อาศัยสร้างเสร็จพร้อมขายและอยู่ระหว่างการก่อสร้างของบริษัทอสังหาริมทรัพย์ที่จดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทยจำนวน 39 บริษัท ณ วันที่ 30 กันยายน 2566 อยู่ที่ 663,188.48 ล้านบาท เพิ่มขึ้น 10.43% เทียบกับมูลค่า ณ วันที่ 31 ธันวาคม 2565 เมื่อเปรียบเทียบกับยอดโอนกรรมสิทธิ์ของบริษัทอสังหาฯ ในตลาดหลักทรัพย์ฯ แล้ว สต็อกสะสมเหล่านี้ต้องใช้เวลาระบายสินค้าประมาณ 2 ปี 6 เดือน

4 ปัจจัยเสี่ยงกระทบอสังหาฯ ปี 2567

สำหรับปัจจัยเสี่ยงที่จะมีผลกระทบต่อภาคอสังหาริมทรัพย์ในปี 2567 นอกจากความผันผวนของเศรษฐกิจโลกและเศรษฐกิจไทยจะส่งผลกระทบกับภาคอสังหาริมทรัพย์ในปี 2567 แล้วมีอีก 4 ปัจจัยเสี่ยงที่กระทบโดยตรงต่อภาคอสังหาฯ จะสะท้อนถึงปลายทางราคาที่อยู่อาศัยปรับสูงขึ้นได้ ได้แก่

- อัตราดอกเบี้ย มีแนวโน้มทรงตัวอยู่ในระดับสูง ส่งผลกระทบโดยตรงต่อต้นทุนทางการเงินของผู้ประกอบการอสังหาริมทรัพย์และผู้ซื้อที่อยู่อาศัย

- การปรับขึ้นค่าแรงขั้นต่ำตามนโยบายของรัฐบาลที่ 400 บาทต่อวัน ที่จะมีผลบังคับใช้ในปี 2567 กระทบโดยตรงต่อต้นทุนการดำเนินงานของผู้ประกอบการอสังหาริมทรัพย์

- ราคาวัสดุก่อสร้างมีแนวโน้มปรับตัวสูงขึ้น ตามราคาพลังงานที่ปรับตัวสูงขึ้น ส่งผลให้ต้นทุนในการก่อสร้างและระดับราคาที่อยู่อาศัยปรับตัวสูงขึ้นในปี 2567

- ความเข้มงวดในการพิจารณาอนุมัติสินเชื่อเพื่อที่อยู่อาศัยของสถาบันการเงิน เป็นปัจจัยที่กระทบโดยตรงต่อกำลังซื้อในตลาด โดยในปี 2566 มีอัตราการปฏิเสธสินเชื่อ (Rejection Rate) ที่ระดับ 60-65% จากยอดการขออนุมัติสินเชื่อ และในปี 2567 ธนาคารแห่งประเทศไทยยังคงมีนโยบายทางการเงินที่ ‘เข้มงวด’ ในการพิจารณาสินเชื่อของสถาบันการเงิน เนื่องจากภาระหนี้ครัวเรือนที่สูง และสัดส่วนหนี้ไม่ก่อให้เกิดรายได้ (Non-Performing Loans: NPLs) ในกลุ่มสินเชื่อเพื่อที่อยู่อาศัยยังคงอยู่ในสัดส่วนที่สูง จะส่งผลกระทบโดยตรงต่อกำลังซื้อที่อยู่อาศัยในตลาด โดยเฉพาะที่อยู่อาศัยที่มีระดับราคาต่ำกว่า 3 ล้านบาทต่อหน่วย

จากปัจจัยเสี่ยงทางธุรกิจดังกล่าว ประพันธ์ศักดิ์ กล่าวว่า LWS แนะนำให้ผู้ประกอบการอสังหาฯ ปรับกลยุทธ์การขายมาเป็นที่ปรึกษาทางการเงินเพื่อการมีที่อยู่อาศัย โดยเพิ่มการให้คำแนะนำในการบริหารจัดการทางการเงินให้กับลูกค้าเพื่อให้ได้รับการพิจารณาสินเชื่อจากสถาบันการเงิน เนื่องจากกลุ่มลูกค้าที่มักจะถูกปฏิเสธสินเชื่อจากสถาบันการเงินเป็นกลุ่มลูกค้าที่มีอาชีพอิสระ ทำให้มีฐานรายได้ไม่แน่นอน

- ตลาดอสังหาฯ Q3/66 ทรุดแรง -13.6% ผลจากเศรษฐกิจชะลอตัว หนี้ครัวเรือนสูง ดอกเบี้ยขาขึ้น

- คลื่นลูกค้า “รัสเซีย” ซัดตลาดอสังหาฯ “ภูเก็ต” ใหญ่กว่าเมื่อสิบปีก่อน 2-3 เท่าตัว จากการหนี “ภัยสงคราม”

“การวางแผนและการปรับตัวของผู้ประกอบการอสังหาฯ ให้สอดคล้องกับพฤติกรรมของผู้ซื้อ เป็นหัวใจสำคัญในการขับเคลื่อนธุรกิจให้สามารถก้าวข้ามความเสี่ยงและความผันผวนที่เกิดขึ้นและรักษาการเติบโตทางธุรกิจได้อย่างยั่งยืน ไม่ว่าจะเผชิญกับความเสี่ยงและความไม่แน่นอนที่เกิดขึ้น” ประพันธ์ศักดิ์ กล่าว