‘วัคซีน’ มาช้า...มาเร็ว คือตัวเเปรสำคัญของเศรษฐกิจไทย KBank คงเป้า GDP ปีนี้ไว้ที่ 2.6% แต่ปรับกรอบประมาณการ 'แคบลง' เหลือ 0.8-3.0% จากเดิม 0.0-4.5% มองท่องเที่ยวยังฟื้นตัวจำกัด หวังไตรมาสสุดท้าย เร่งกระจายวัคซีนทันเปิดรับนักท่องเที่ยว 2 ล้านคน เอกชนมีโอกาสนำเข้าเอง จับตาคนรายได้ลด 'หนี้ครัวเรือน-หนี้เสีย’ พุ่ง

เร่งฉีดวัคซีนภาคท่องเที่ยว รับ 'ไฮซีซั่น'

การฟื้นตัวของเศรษฐกิจไทย ยังต้องใช้เวลา และ ‘ช้ากว่า’ เศรษฐกิจโลกเเละประเทศเพื่อนบ้าน เพราะมีการพึ่งพิงรายได้จากนักท่องเที่ยวต่างชาติสูง ดังนั้นจึงขึ้นอยู่กับความก้าวหน้าของการกระจายวัคซีน และการเปิดรับนักท่องเที่ยวของไทยเป็นสำคัญ

ศูนย์วิจัยกสิกรไทย มองว่า ทิศทางเศรษฐกิจโลกโดยรวม มีทิศทาง ‘เป็นบวก’ มากขึ้น จากการกระจายวัคซีน ซึ่งในเง่ของธุรกิจการท่องเที่ยวเเล้ว จะต้องให้ความสำคัญกับนโยบายของการเดินทางระหว่างประเทศของ 2 ฝั่ง ทั้งการเปิดประเทศรับชาวต่างชาติเเบบไม่ต้องกักตัว (หรือลดวันกักตัว) เเละการใช้ ‘วัคซีนพาสปอร์ต’

ปัจจัยเหล่านี้จะเป็นตัวกำหนดเส้นทางการฟื้นตัวของตลาด ‘ต่างชาติเที่ยวไทย’ ในปี 2564 โดยเฉพาะไตรมาสสุดท้าย ซึ่งเป็น ‘ไฮซีซั่น’ (High-season) ของการท่องเที่ยว

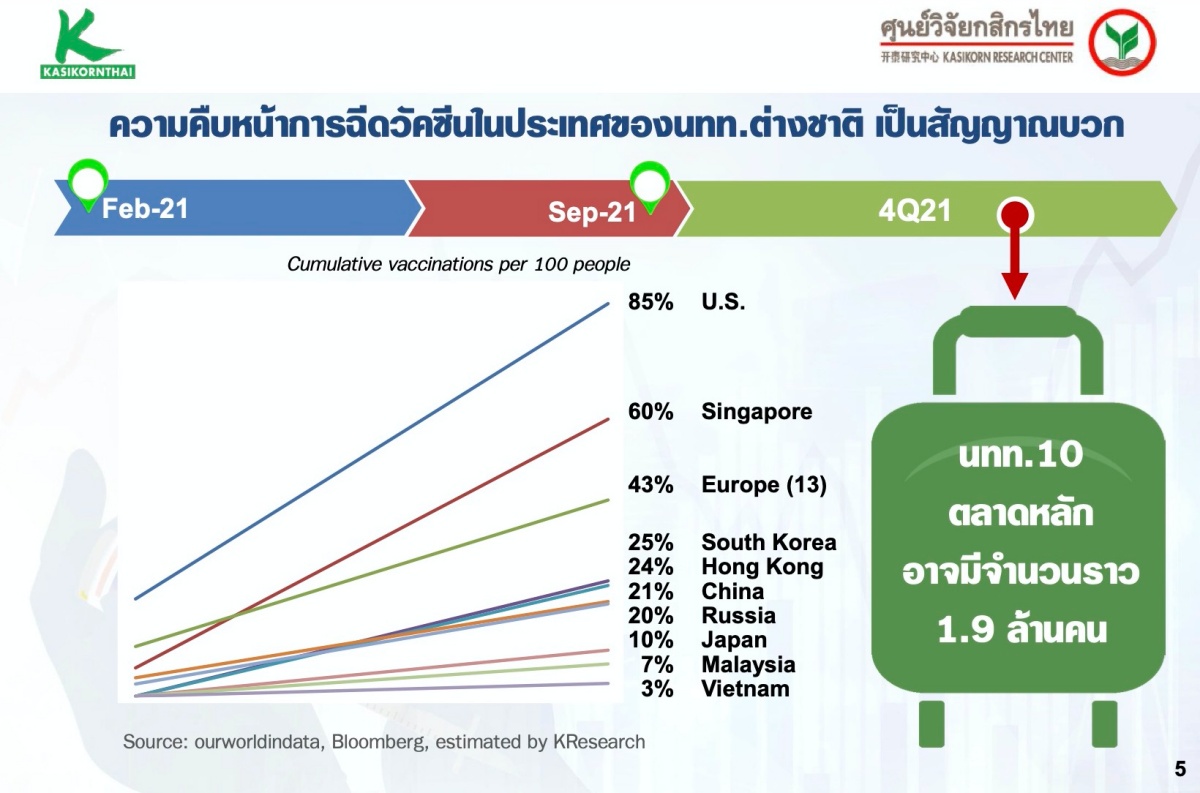

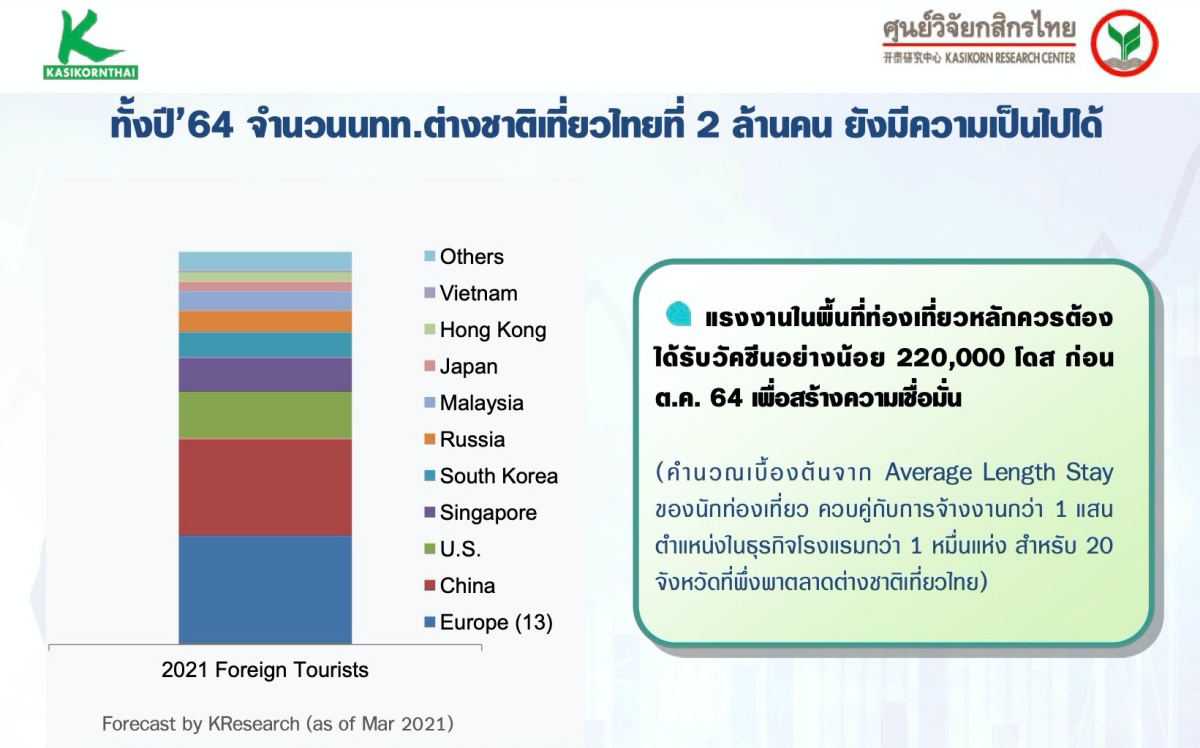

เกวลิน หวังพิชญสุข ผู้ช่วยกรรมการผู้จัดการ บริษัท ศูนย์วิจัยกสิกรไทย จำกัด ประเมินว่า ว่านักท่องเที่ยวต่างชาติที่นิยมมาเที่ยวไทยจาก 10 ตลาดสำคัญ เช่น จีน ยุโรปตะวันตก สหรัฐฯ รัสเซีย เอเชียและอาเซียนบางประเทศ อาจทำได้ราว 1.9 ล้านคน (ในช่วงปลายปี-ไฮซีซั่น) ซึ่งเมื่อรวมกับช่วง 9 เดือนแรกของปี จึงเห็นว่าตัวเลข 2 ล้านคนในปี 2564 ยังมีความเป็นไปได้

เเต่ยังอยู่ภายใต้เงื่อนไขที่ว่า ‘วัคซีนพาสปอร์ต’ สามารถดำเนินการได้ หรือการเดินทางระหว่างประเทศมีข้อจำกัดน้อยลง

“เพื่อสร้างความเชื่อมั่นให้นักท่องเที่ยวต่างชาติ เป็นเรื่องจำเป็นมากสำหรับคนที่ทำงานในภาคท่องเที่ยวไทย ที่จะต้องได้รับวัคซีนก่อน”

โดยหากประเมินจากการจ้างงานในธุรกิจโรงแรมในพื้นที่ 20 จังหวัดที่พึ่งพานักท่องเที่ยวต่างชาติเเล้ว พบว่ามีความต้องการวัคซีนอย่างน้อย 2.2 แสนโดส ก่อนเดือนตุลาคม เพื่อรองรับนักท่องเที่ยวให้ทันช่วงไฮซีซั่น

“ตัวเลขนักท่องเที่ยวที่ 2 ล้านคนยังถือว่าน้อยมาก ดังนั้นธุรกิจท่องเที่ยวยังต้องพึ่งพาไทยเที่ยวไทยไปก่อน เเละกรณีที่ไม่สามารถกระจายวัคซีนได้ตามเวลาที่คาดไว้ได้ ผู้ประกอบการเเละประชาชนก็ยังอยู่ในช่วงเวลาที่ยากลำบาก ต้องระมัดระวังเรื่องกระเเสเงินสด พยายามหาช่องทางสร้างรายได้อื่นๆ ทั้งบริการร้านอาหารเเละปล่อยเช่า”

ส่วนโอกาสที่ภาคเอกชนมีโอกาสจะ ‘นำเข้าวัคซีนเอง’ นั้นมองว่า มีความเป็นไปได้ในภาวะหลังจากนี้ โดยภาคเอกชนต้องรวมตัวกัน เพื่อยื่นขออนุญาตกับทางภาครัฐให้ดำเนินการต่อไป อ่านเพิ่มเติม : KBank ห่วงไทย ‘ฟื้นตัวช้าสุด’ ตามหลังเพื่อนบ้านในอาเซียน โรงแรม 40% เสี่ยงหายจากตลาด

คาด GDP ไทยโต 2.6% ส่งออกดี

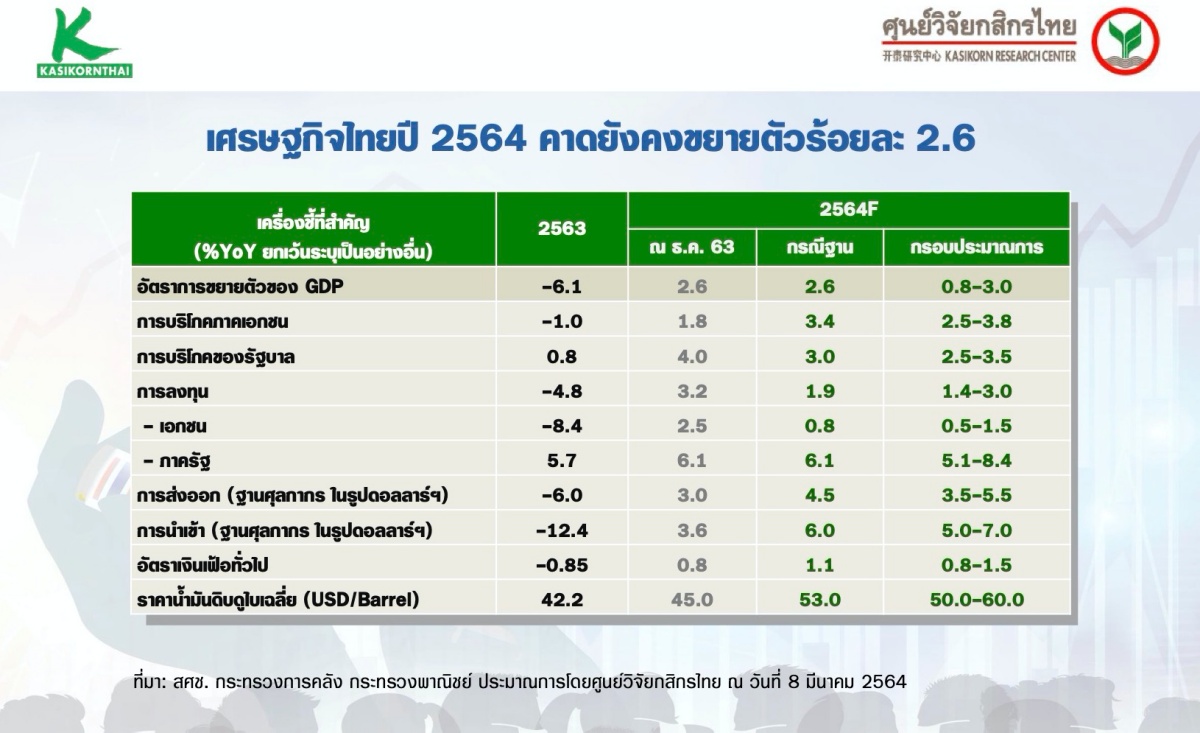

ณัฐพร ตรีรัตน์ศิริกุล ผู้ช่วยกรรมการผู้จัดการ บริษัท ศูนย์วิจัยกสิกรไทย จำกัด ระบุว่า KBank ยังคงประมาณการอัตราการเติบโตของเศรษฐกิจไทยปี 2564 ไว้ที่ 2.6% ในกรณีพื้นฐาน แต่ปรับกรอบประมาณการจากเดิมที่ 0.0-4.5% มาที่ 0.8%-3.0%

โดยรอบประมาณการใหม่ สะท้อนความเสี่ยงขาลงต่อเศรษฐกิจที่ลดลง คาดว่าแนวโน้มเศรษฐกิจโลกจะ ‘ผ่านจุดต่ำสุด’ ไปแล้วและส่งผลบวกต่อภาพการ ‘ส่งออกไทย’ มากขึ้น

ประเด็นเศรษฐกิจสำคัญที่น่าติดตามในปี 2564 เเบ่งเป็นหลักๆ 3 เรื่องได้เเก่

1.การกระจายวัคซีนในประเทศเเละการเปิดรับนักท่องเที่ยวต่างชาติ

- ระยะท่ี 1 จํานวน 2 ล้านโดส : ช่วงเดือน ก.พ. - เม.ย.2564 ใน 10 จังหวัดที่เป็นพื้นที่ควบคุมสูงสุดและเข้มงวด

- ระยะที่ 2 จํานวน 61 ล้านโดส : ช่วงเดือนมิ.ย. และให้แล้วเสร็จภายใน ปี 2564 เฉลี่ย 10 ล้านโดสต่อเดือน

2.ราคาน้ำมันดิบในตลาดโลกเเละเงินเฟ้อ

• แนวโน้มราคาน้ํามันดิบในตลาดโลกสูงกว่าที่ประเมิน จากปัจจัยชั่วคราวแหล่งผลิตน้ำมันของสหรัฐฯ ได้รับความเสียหายจากพายุ การปรับลดกำลังการผลิตของ OPEC ในขณะที่การฟื้นตัวที่ดีกว่าท่ี่คาดของเศรษฐกิจโลกจะเป็นตัวหนุนราคาน้ำมันในช่วงท่ี่เหลือของปี

• ราคาพลังงานท่ี่สูงขึ้น ส่งผลให้เงินเฟ้อเร่งตัวขึ้นกว่าที่ประเมิน ท่ามกลางภาวะเศรษฐกิจไทยท่ีมีแนวโน้มฟื้นตัวช้ากว่าเศรษฐกิจโลก

3.มาตรการกระตุ้นเศรษฐกิจภาครัฐ (เพิ่มเติม)

เม็ดเงินสําหรับใช้กระตุ้นเศรษฐกิจเหลือราว 3.7 เเสนล้านบาท คาดว่ารัฐจะมีมาตรการฟื้นฟูเศรษฐกิจออกมาต่อเนื่องเพื่อประคองการใช้จ่ายในประเทศ จนกว่าจะเริ่มทยอยเปิดรับนักท่องเที่ยวต่างชาติได้

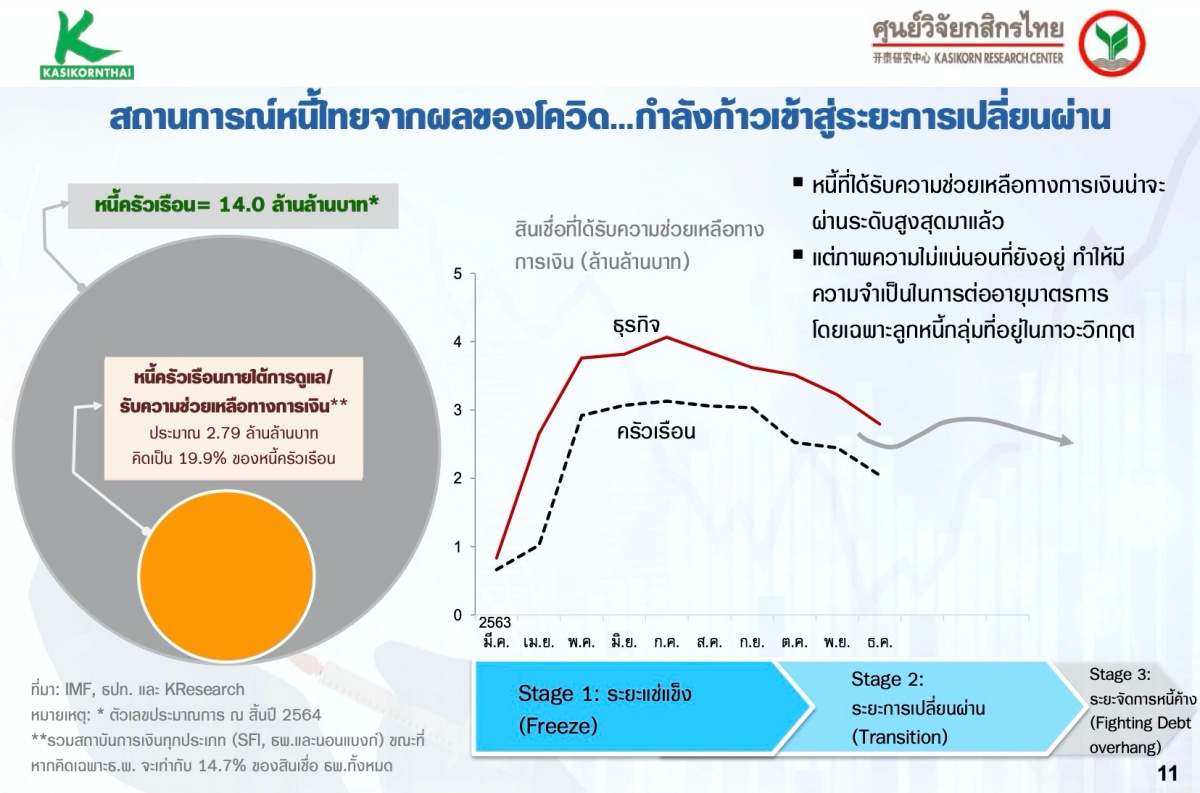

ระวังรายได้ลด ทำ 'หนี้ครัวเรือน-หนี้เสีย' พุ่ง

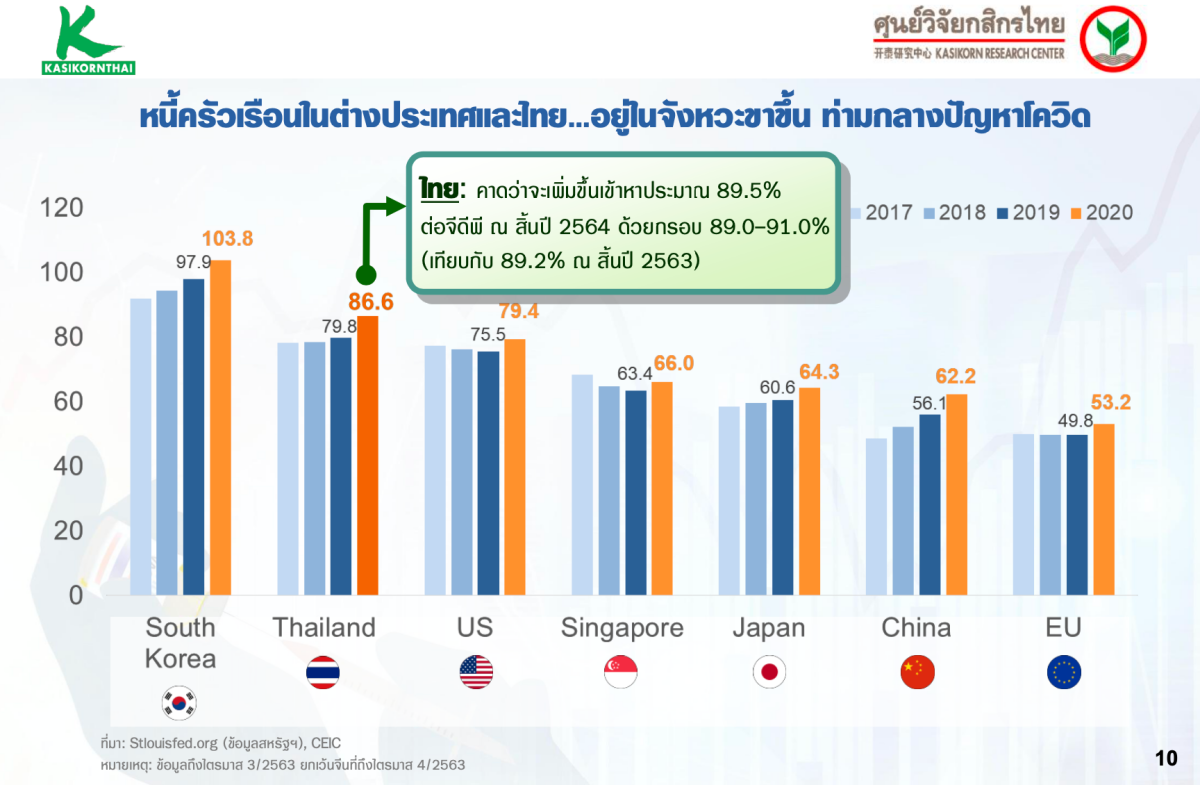

ธัญญลักษณ์ วัชระชัยสุรพล รองกรรมการผู้จัดการ กล่าวถึงประเด็นเฉพาะหน้าที่ต้องให้ความสำคัญอย่าง ‘หนี้ครัวเรือน’ ที่จะยังค้างอยู่ในระดับสูง คนไทยรายได้ลดลงเเละว่างงานจำนวนมาก ทำให้ต้องเเบกรับหนี้สินเเละมีความเสี่ยงเป็น ’หนี้เสีย’ เพิ่มขึ้น

ประเมินว่า หนี้ครัวเรือนไทยจะเพิ่มขึ้นเข้าหาประมาณ 89.5% ต่อ GDP ณ สิ้นปี 2564 ด้วยกรอบ 89.0-91.0% (เทียบกับ 89.2% ณ ส้ินปี 2563)

ส่วนหนี้ที่ไม่ก่อให้เกิดรายได้ (NPL) ยังเป็นปัจจัยที่ต้องติดตามอีก 1-2 ปีข้างหน้า โดยคาดว่า NPL ปีนี้อยู่ที่ 3.3% เพิ่มขึ้นเล็กน้อยจากสิ้นปี 2563 ซึ่งอยู่ที่ 3.12%

จากผลสํารวจของ KResearch พบว่า สถานะทางการเงินระดับบุคคล ‘ถดถอย’ มากขึ้นในช่วงหลัง COVID-19 โดย 10.8% ของกลุ่มตัวอย่างมีภาวะการเงินเสี่ยงต่อวิกฤต “มีรายได้ลด เเต่ค่าใช้จ่ายไม่ลด มีสัดส่วนภาระหน้ีต่อรายได้มากกว่า 50%”

โดยผู้ตอบเเบบสอบถาม กว่า 38.7% ต้องการความช่วยเหลือด้านสภาพคล่องและเงินช่วยเหลือ อาทิ คนละครึ่ง เราชนะ ฯลฯ ส่วน 26.2% ต้องการมีรายได้ และการมีงานทำ เเละ 23.9% ต้องการต่ออายุมาตรการช่วยเหลือ ของสถาบันการเงินเพิ่มเติม เเละอีก 11.2% ต้องให้คำแนะนำและความรู้ในการแก้หนี้

ภาครัฐ

- จัดกลุ่มหนี้และมาตรการดูแลเพิ่มเติมในระหว่างที่ภาวะเศรษฐกิจและรายได้ ยังไม่ฟื้นตัวปกติ

- การปรับดอกเบี้ยที่ค่อยเป็นค่อยไป

- การออมภาคบังคับและการให้ความรู้และสร้างวินัยทางการเงิน

ภาคธุรกิจ

- ความสามารถในการบริโภคสินค้าของลูกค้าเดิมลดลง

- พฤติกรรมการใช้จ่ายเปลี่ยนไป อาทิ ยอดใช้ต่อครั้งเล็กลง การใช้โปรแกรมผ่อนชาระ เป็นภาวะ New Normal

- ความจำเป็นในการหาตลาดใหม่และกลุ่มลูกค้าใหม่มีมากขึ้น

สถาบันการเงิน

- จับตาคุณภาพหนี้ โดย NPLs จะยังเป็นประเด็นติดตามอีก 1-2 ปีข้างหน้า

- การปล่อยสินเชื่อ โดยประเมินจากความสามารถในการจ่ายชำระหนี้

- การให้ความรู้และสร้างวินัยทางการเงินกับลูกค้า

อ่านเพิ่มเติม : โควิดรอบใหม่ ซัดเศรษฐกิจไทย สูญอย่างน้อย 1.6 เเสนล้าน ท่องเที่ยวซึมยาว สะเทือนจ้างงานหลายล้านคน