สรุปประเด็นน่าสนใจจาก EIC Consumer Survey 2564 ถอดรหัสผู้บริโภคยุคโควิด-19 การเงินวิกฤต การใช้ชีวิตไม่เหมือนเดิม กลุ่มรายได้น้อยรับผลกระทบหนักสุด คนส่วนใหญ่หวังปีหน้ารายได้เริ่มกลับมา เเต่ยัง 'รัดเข็มขัด' ระมัดระวังใช้จ่าย แม้สถานการณ์โควิดจะคลี่คลายก็ตาม เเนะผู้ประกอบการหาโอกาสจากแนวโน้มการใช้จ่ายในหมวดที่จะเร่งตัวจาก pent-up demand ของผู้มีกำลังซื้อ-รายได้สูง เทรนด์ออนไลน์อยู่ยาว

โดย EIC ได้ทำการสำรวจความคิดเห็นของผู้บริโภคไทยจำนวน 3,205 คน ระหว่างวันที่ 27 สิงหาคม ถึง 27 กันยายน 2564 เกี่ยวกับ การเปลี่ยนแปลงทางเศรษฐกิจและพฤติกรรมในช่วงโควิด-19 และแนวโน้มหลังวิกฤตคลี่คลาย

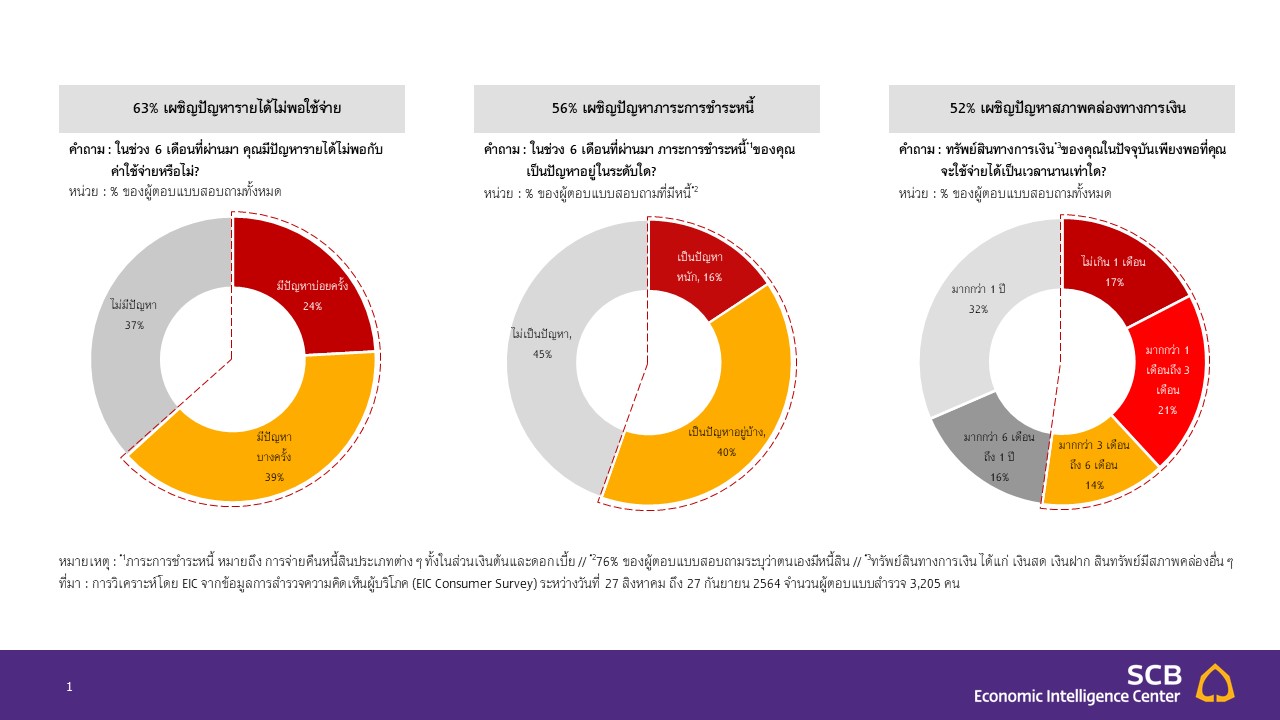

ผู้บริโภค รายได้ไม่พอรายจ่าย เเบกภาระหนี้

วิกฤตโควิด-19 ส่งผลกระทบต่อรายได้ของผู้บริโภคไทยจำนวนมาก นำไปสู่ 3 ปัญหาทางเศรษฐกิจ ที่สำคัญในช่วงปีที่ผ่านมา ได้แก่ ปัญหารายได้ไม่พอใช้จ่าย ปัญหาภาระการชำระหนี้ ปัญหาสภาพคล่องทางการเงิน โดยปัญหาจะมีความรุนแรงเป็นพิเศษในกลุ่มผู้มีรายได้น้อย

การแพร่ระบาดของโควิด-19 ส่งผลทำให้ผู้บริโภคเกือบครึ่ง หรือ 48% ของผู้ตอบแบบสอบถามทั้งหมด มีรายได้ลดลง เมื่อเทียบกับช่วงก่อน COVID-19

โดยมีสัดส่วนถึง 30% ของผู้บริโภคที่มีรายได้ที่ลดลงมากกว่า 10% ขึ้นไปเมื่อเทียบกับระดับรายได้ก่อนโควิด-19 ขณะที่มีผู้บริโภคเพียง 24% เท่านั้น ที่มีรายได้เพิ่มขึ้นในช่วงเดียวกัน

Photo : Shutterstock

คนกลุ่มนี้ส่วนใหญ่จะเป็นคนทำงานเป็นลูกจ้างบริษัทเอกชนที่มีระดับรายได้ค่อนข้างสูง ด้วยสถานการณ์ด้านรายได้ที่ซบเซา ส่งผลทำให้เกิดปัญหาทางเศรษฐกิจทั้งในด้านการใช้จ่าย การจัดการภาระหนี้ และปัญหาสภาพคล่อง

โดยผลสำรวจพบว่ามีถึง 63% ของผู้ตอบแบบสอบถามทั้งหมด ที่กำลังเผชิญปัญหารายได้ ไม่พอรายจ่ายไม่มากก็น้อย

นอกจากนี้ เกินครึ่ง (56%) ของผู้ตอบแบบสอบถามที่มีหนี้กำลังเผชิญปัญหาในการชำระหนี้ และ 52% ของผู้ตอบแบบสอบถามทั้งหมดยังมีสภาพคล่องทางการเงินไม่เกิน 6 เดือน

ทั้งนี้ EIC พบว่า มีคนจำนวนถึง 31% ของผู้ตอบแบบสอบถามทั้งหมดที่กำลังเผชิญ 3 ปัญหาดังกล่าวพร้อมกัน

คนรายได้น้อย รับผลกระทบหนักสุด

เมื่อพิจารณาแยกตามระดับรายได้ EIC พบว่า กลุ่มผู้บริโภครายได้น้อย หรือคนที่มีรายได้ไม่เกิน 1.5 หมื่นบาทต่อเดือน มีสัดส่วนคนที่มีปัญหาทางเศรษฐกิจมากที่สุดในทุกประเด็นปัญหาที่กล่าวมา โดยสัดส่วนของจำนวนคนที่มีปัญหาจะลดน้อยลงในกลุ่มระดับรายได้ที่สูงขึ้น

"สะท้อนให้เห็นว่า วิกฤตโควิด-19 เป็นวิกฤตที่กระทบผู้มีรายได้น้อยรุนแรงกว่า ตอกย้ำปัญหาความเหลื่อมล้ำอันเป็นปัญหาเชิงโครงสร้างของสังคมไทย"

โดยกลุ่มคนรายได้น้อย มีสัดส่วนของคนที่ระบุว่ารายได้ลดลงในช่วงปีที่ผ่านมาสูงถึง 63% จากจำนวนคนรายได้น้อยทั้งหมด ซึ่งถือว่ามากที่สุดเมื่อเทียบกับกลุ่มคนที่มีรายได้สูงกว่า

ในทำนองเดียวกัน ทั้งสัดส่วนการมีปัญหารายได้ไม่พอรายจ่ายของคนรายได้น้อย (87%) สัดส่วนคนมีปัญหาภาระหนี้ (78%) และสัดส่วนคนมีปัญหาสภาพคล่อง (71%) หรือสัดส่วนของคนที่เผชิญทั้ง 3 ปัญหา (49%) ก็ล้วนแล้วแต่สะท้อนถึงผลกระทบที่มีต่อคนรายได้น้อยส่วนใหญ่และระดับปัญหาที่มากกว่าคนรายได้สูงกว่าทั้งสิ้น

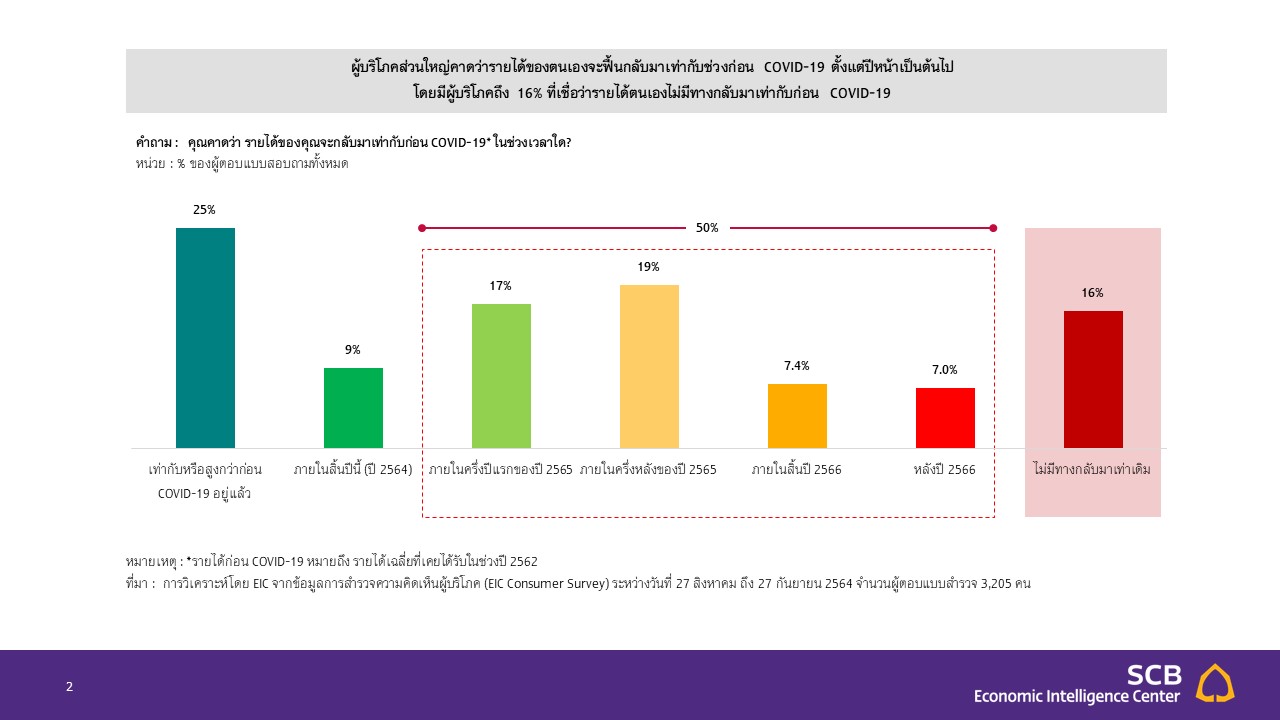

หวัง 'ปีหน้า' รายได้เริ่มกลับมา

ผู้บริโภคส่วนใหญ่ มองว่ารายได้จะฟื้นตัวกลับมาเท่ากับที่เคยได้ในช่วงก่อนโควิด ตั้งแต่ปีหน้าเป็นต้นไป แต่ยังค่อนข้างมีความระมัดระวังกับแผนการใช้จ่ายในระยะข้างหน้า

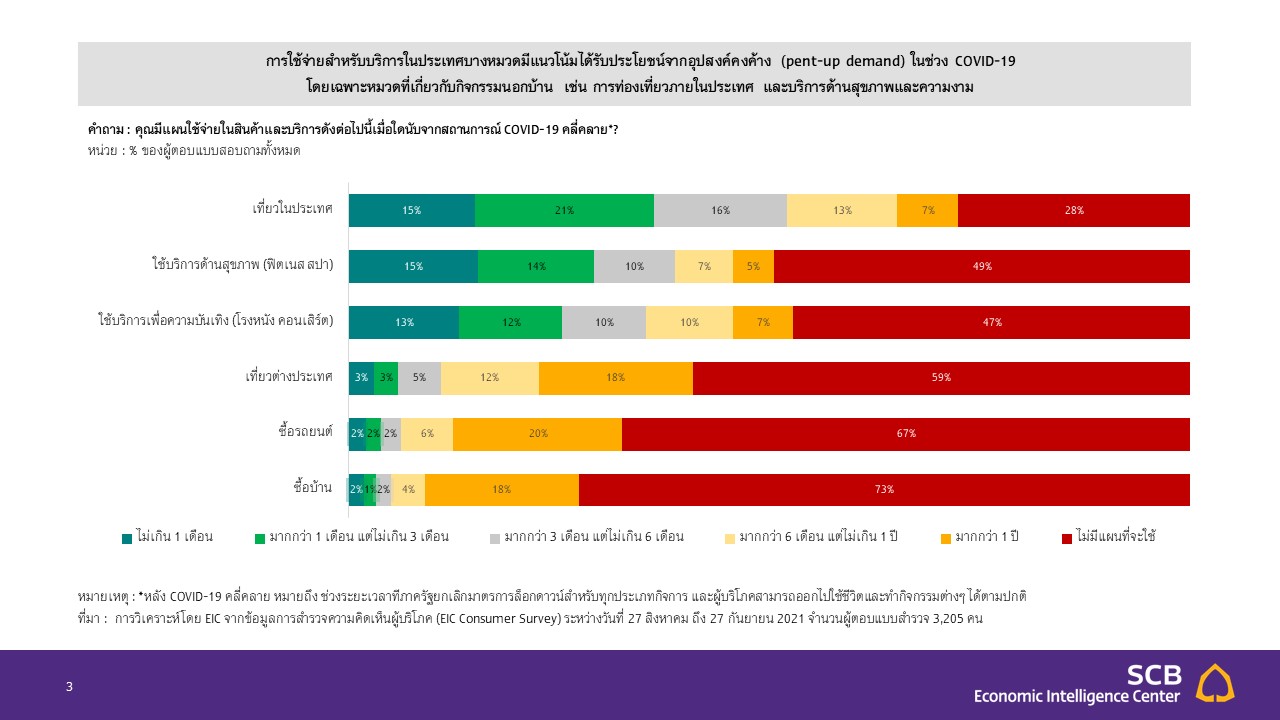

"อย่างไรก็ตาม การใช้จ่ายสำหรับบริการในประเทศบางประเภทมีแนวโน้มได้รับประโยชน์จากแรงส่งของอุปสงค์คงค้าง (pent-up demand) โดยเฉพาะจากกลุ่มผู้มีรายได้สูง"

เมื่อมองไปข้างหน้า ผู้บริโภคครึ่งหนึ่ง คาดว่ารายได้ของตนเองจะฟื้นกลับมาเท่ากับช่วงก่อนโควิด-19 ตั้งแต่ปีหน้าเป็นต้นไป

โดยมีผู้บริโภคถึง 16% ที่เชื่อว่ารายได้ตนเองไม่มีทางกลับมาเท่ากับก่อนโควิด-19 ซึ่งคนกลุ่มนี้ส่วนใหญ่เป็นคนรายได้น้อย และเป็นคนทำงานในภาคการท่องเที่ยว และค้าส่ง-ค้าปลีก สะท้อนถึงผลกระทบต่อกลุ่มธุรกิจดังกล่าวที่รุนแรงมากและมีแนวโน้มฟื้นตัวได้ยาก

ผู้บริโภคส่วนใหญ่ ยัง 'รัดเข็มขัด' เเม้สถานการณ์จะดีขึ้น

การคาดการณ์ว่ารายได้จะฟื้นตัวช้า มีส่วนกดดันแผนการใช้จ่ายในระยะข้างหน้า โดยผู้บริโภคส่วนใหญ่ราว 72% ระบุว่าจะยังคงไม่เพิ่มการใช้จ่ายแม้สถานการณ์โควิด จะคลี่คลายก็ตาม ราว 43% ของผู้บริโภคระบุว่าจะลดค่าใช้จ่ายลงจากปัจจุบันอีกด้วย โดยคนกลุ่มที่เลือกจะรัดเข็มขัดเพิ่มเติมนี้ ส่วนใหญ่เป็นคนที่มีมุมมองว่ารายได้ตนเองจะยังไม่เพิ่มขึ้นในเร็ววัน

อย่างไรก็ตาม การใช้จ่ายบางหมวดมีแนวโน้มฟื้นตัวได้ดีจากอุปสงค์คงค้าง (pent-up demand) ผู้บริโภคส่วนใหญ่มีแนวโน้มกลับไปใช้จ่ายในหมวดที่เกี่ยวกับกิจกรรมนอกบ้าน หลังสถานการณ์คลี่คลาย เช่น การท่องเที่ยวภายในประเทศ และบริการด้านสุขภาพและความงาม เป็นต้น โดยเฉพาะกลุ่มรายได้สูง (รายได้มากกว่า 1 แสนบาทต่อเดือน) ที่มีสัดส่วนคนที่จะกลับไปใช้จ่ายในหมวดดังกล่าวภายในระยะเวลา 6 เดือนข้างหน้าสูงกว่ากลุ่มอื่น ๆ

คาดว่ามาจากความต้องการที่คงค้างมาจากช่วงปิดเมือง และยังเป็นช่วงเวลาของฤดูกาลท่องเที่ยว ประกอบกับยังมีมาตรการกระตุ้นการใช้จ่ายของภาครัฐเป็นอีกแรงสนับสนุนด้วย

อย่างไรก็ดี สำหรับสินค้าที่มีมูลค่าสูง ได้แก่ บ้าน รถยนต์ มีผู้บริโภคเพียงส่วนน้อย (5-6%) ที่มีแผนจะใช้จ่ายในช่วง 6 เดือนข้างหน้า สะท้อนถึงผลจากทั้งรายได้และความเชื่อมั่นที่ซบเซา เช่นเดียวกันกับแผนในการท่องเที่ยวต่างประเทศที่ยังมีไม่มากนักในหมู่ผู้บริโภคไทย ตามภาวะรายได้ รวมถึงข้อจำกัดและความเชื่อมั่นในการเดินทางระหว่างประเทศ

พฤติกรรม New Normal เทรนด์ออนไลน์อยู่ยาว

ในช่วง COVID-19 ผู้บริโภคไทยมีการเปลี่ยนพฤติกรรมทั้งด้านการใช้เทคโนโลยี และการใช้เวลาที่บ้านมากขึ้น ซึ่งพฤติกรรม 2 กลุ่มนี้มีแนวโน้มกลายเป็น New Normal

ในช่วงปีที่ผ่านมา ผู้บริโภคได้มีการปรับเปลี่ยนพฤติกรรมจากผลกระทบของวิกฤต COVID-19 ทั้งในด้านการใช้เทคโนโลยีและการใช้เวลาที่บ้าน โดย ผู้บริโภค 41% ระบุว่ามีการซื้อสินค้าผ่านทางออนไลน์เพิ่มขึ้นหรือซื้อเป็นครั้งแรกเมื่อเทียบกับช่วงก่อน COVID-19

ขณะที่มีเพียง 17% ของผู้บริโภคเท่านั้นที่เพิ่มการใช้จ่ายโดยทั่วไปในช่วงเดียวกัน สะท้อนถึงการเพิ่มสัดส่วนการใช้ช่องทางออนไลน์ในการซื้อสินค้ามากขึ้นในช่วงที่การจับจ่ายใช้สอยในช่องทางออฟไลน์มีข้อจำกัด

นอกจากนี้ ผู้บริโภคส่วนใหญ่ (57%) ยังมีการใช้เวลาทำกิจกรรมที่บ้าน เช่น การปลูกต้นไม้ ทำอาหาร เพิ่มขึ้น หรือทำเป็นครั้งแรกด้วยเช่นกัน จากการที่วิกฤต COVID-19 ทำให้ผู้บริโภคต้องปรับเปลี่ยนรูปแบบการทำงานมาเป็นการทำงานที่บ้านและมีเวลาอยู่บ้านมากขึ้น ซึ่งการเปลี่ยนพฤติกรรมดังกล่าวส่งผลต่อเนื่องทำให้การปรับปรุงและตกแต่งบ้าน และการซื้อของออนไลน์ในหมวดสินค้าเกี่ยวกับบ้านเพิ่มขึ้นตามไปด้วย

สำหรับแนวโน้มหลังโควิดคลี่คลายนั้น พฤติกรรมที่ผู้บริโภคปรับเปลี่ยนในช่วงที่ผ่านมา มีแนวโน้มที่จะยังคงอยู่ต่อเนื่อง หรือกลายเป็น New Normal แม้จะลดน้อยลงบ้างจากที่เคยทำในช่วง COVID-19 ไม่ว่าจะเป็นการซื้อสินค้าออนไลน์ที่กว่า 86% ของผู้บริโภคระบุว่าจะยังทำต่อไปแม้สถานการณ์ COVID-19 คลี่คลาย ซึ่งอาจเป็นเพราะความสะดวกจากการใช้บริการ

(Photo by Carl Court/Getty Images)

พฤติกรรมผู้บริโภคที่มีแนวโน้มจะกลายเป็น New Normal ได้แก่ การใช้เวลาทำกิจกรรมที่บ้านที่ผู้บริโภคส่วนใหญ่ (91%) ระบุว่าจะยังคงทำต่อไป เช่นเดียวกันกับการปรับปรุง-ตกแต่งบ้าน (67%) และการใช้บริการ food delivery (67%) ซึ่งคาดว่าพฤติกรรมกลุ่มนี้ได้รับแรงสนับสนุนจากเทรนด์การทำงานที่บ้านที่หลายองค์กรมีแนวโน้มปรับใช้แบบระยะยาว ทำให้การใช้เวลาที่บ้านของผู้บริโภคจะเพิ่มขึ้นตามมา

อย่างไรก็ตาม กลุ่มพฤติกรรมดังกล่าวมีแนวโน้มลดลงบ้างเมื่อสถานการณ์คลี่คลาย เพราะอาจถูกทดแทนด้วยทางเลือกนอกบ้าน โดยเฉลี่ยประมาณ 25-30% ของผู้บริโภคระบุว่าจะยังคงพฤติกรรมการซื้อของออนไลน์และการใช้เวลาที่บ้าน แต่จะลดน้อยลงจากที่เคยทำในช่วง COVID-19 ทั้งนี้ สาเหตุอาจมาจากการมีทางเลือกมากขึ้นเมื่อบริการที่ทดแทนกันได้แบบออฟไลน์ เช่น ห้างสรรพสินค้า ร้านอาหาร กลับมาเปิดให้บริการได้มากขึ้น

สรุป :

ข้อค้นพบจากผลสำรวจความคิดเห็นผู้บริโภคของ EIC ได้บ่งชี้ให้เห็นถึงผลกระทบจากวิกฤต COVID-19 ต่อผู้บริโภคไทยที่ค่อนข้างรุนแรงและจะยังมีผลต่อเนื่องไปในระยะข้างหน้า ผ่านความเชื่อมั่นต่อการฟื้นตัวของรายได้ที่ยังซบเซา กดดันแนวโน้มการใช้จ่ายภาพรวมในอนาคต โดยเฉพาะสำหรับกลุ่มผู้มีรายได้น้อย

"ผู้ประกอบการที่เจาะกลุ่มผู้บริโภคยังสามารถหาโอกาสได้จากแนวโน้มการใช้จ่ายในหมวดที่จะเร่งตัวจาก pent-up demand ของผู้มีกำลังซื้อ รวมถึงโอกาสจากพฤติกรรมผู้บริโภคที่เปลี่ยนแปลงไปทั้งในด้านการซื้อของออนไลน์และการใช้เวลาอยู่บ้านซึ่งมีแนวโน้มกลายเป็น New Normal ที่ดำเนินต่อไปแม้สถานการณ์โควิด-19 เริ่มคลี่คลายลง"