Positioning สรุปภาพรวมกลุ่มธนาคารไทยปี 2023 ซึ่งปีนี้สภาวะเศรษฐกิจไทยได้สร้างผลกระทบต่อกลุ่มธนาคารเป็นอย่างมาก ถือว่าเป็นปีแห่งการดิ้นรนของธนาคารไทย ขณะเดียวกันทางเลือกในการเติบโตนั้นก็เหลือไม่มากนัก เช่น ในธุรกิจ Wealth หรือแม้แต่การหารายได้จากนอกประเทศ

สภาวะเศรษฐกิจไทยที่ไม่เป็นใจ

สาเหตุใหญ่ในปีนี้ที่ทำให้กลุ่มธนาคารไทยต้องดิ้นรนคือ ‘เศรษฐกิจไทย’ ที่ฟื้นตัวจากปี 2022 ได้แย่กว่าคาด แม้ว่าหลายสถาบันการเงินเองจะคาดว่าในปีนี้เศรษฐกิจไทยจะมีการเติบโตอย่างเต็มที่ ไม่ว่าจะเป็นนักท่องเที่ยวชาวต่างชาติ หรือแม้แต่นักท่องเที่ยวจีน ที่หลายฝ่ายเองมองว่าจะกลับมาเติบโตอีกครั้ง

แต่ในความเป็นจริงแล้วกลับไม่ใช่เช่นนั้น นักท่องเที่ยวจีนที่น้อยกว่าคาด ขณะเดียวกันภาคการส่งออกของประเทศไทยเองกลับได้รับผลกระทบจากปัจจัยภายนอก แม้ว่าจะฟื้นตัวในช่วงครึ่งปีหลังก็ตาม ส่งผลทำให้ตัวเลข GDP ไทยที่ออกมาล่าสุดถือว่าแย่กว่าคาด และนักวิเคราะห์ทั้งในไทยและต่างประเทศคาดว่าเศรษฐกิจไทยในปี 2023 นี้จะเติบโตไม่เกิน 2.5% เท่านั้น

ขณะที่มุมของผู้บริโภคไทยจากรายงานของ UOB นั้นก็ยังมีความกังวลกับเศรษฐกิจไทยไม่น้อย ในช่วง 6-12 เดือนหลังจากนี้ และยังรวมถึงกังวลเรื่องค่าใช้จ่ายในครัวเรือนที่เพิ่มสูงขึ้น

สัญญาณการเติบโตของเศรษฐกิจไทยที่ต่ำยังส่งต่อมาถึงในปี 2024 ถ้าหากเศรษฐกิจไทยฟื้นตัวยังไม่ดีอีกรอบ ก็อาจสร้างปัญหาต่อเนื่องต่อกลุ่มธนาคารได้อีก รวมถึงผลเสียในระยะยาวคือศักยภาพของเศรษฐกิจไทยที่อาจสูญเสียความสามารถในการแข่งขัน ซึ่งเรื่องดังกล่าวเป็นผลเสียต่อกลุ่มธนาคารไทย

ปีแห่งการดิ้นรนของกลุ่มธนาคารไทย

ขณะเดียวกันสภาพคล่องในระบบของไทยเองถือว่าลดลงอย่างมาก ปริมาณเงินในระบบของไทย (M2) ถือว่าเติบโตต่ำสุดในรอบ 15 ปี จากนโยบายการเงินที่ตึงตัวมากขึ้น ยังซ้ำเติมให้ภาคธุรกิจไทยที่ต้องการสินเชื่อ หรือเงินกู้นั้นมีความยากลำบากมากขึ้น

สิ่งที่เกิดขึ้นส่งผลทำให้กลุ่มธนาคารไทยเองได้ระมัดระวังการปล่อยกู้ให้กับธุรกิจในประเทศไทยลดลงตามไปด้วย ขณะเดียวกันในส่วนของความเชื่อมั่นของตลาดทุนไทยที่ลดลง เป็นเรื่องยากที่จะให้กลุ่มธนาคารไทยกลับมาปล่อยสินเชื่อเท่ากับปี 2022

แม้ว่าการปรับขึ้นอัตราดอกเบี้ยของธนาคารแห่งประเทศไทยจะช่วยทำให้กลุ่มธนาคารไทยมีรายได้เพิ่มมากขึ้นจากปี 2022 แต่มาตรการต่างๆ ที่ธนาคารแห่งประเทศไทยได้ช่วยเหลือลูกหนี้ที่ได้รับผลกระทบจากโควิดนั้นจบลงในปีนี้ ยิ่งทำให้กลุ่มธนาคารไทยเองต้องเพิ่มความเข้มงวดในการปล่อยสินเชื่อ

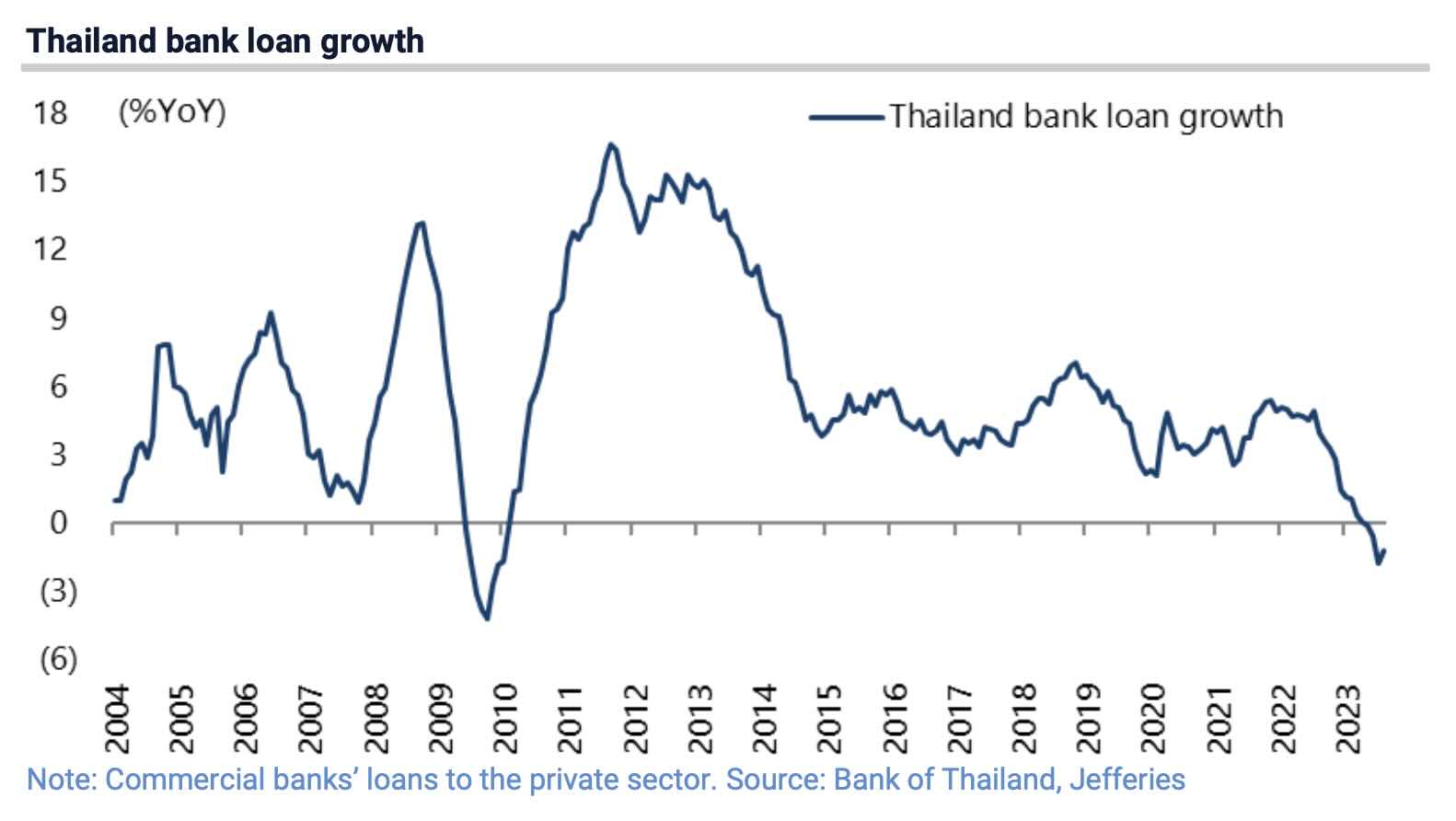

ผลที่เกิดขึ้นคือในปี 2023 นี้ ‘การเติบโตของเงินให้สินเชื่อ’ (Loan Growth) ของกลุ่มธนาคารไทยติดลบเป็นครั้งแรกในรอบหลายปี ซึ่งเป็นสิ่งที่ไม่เกิดขึ้นมาก่อน ยกเว้นในช่วงวิกฤตเศรษฐกิจเท่านั้น

กลุ่ม Wealth ยังเป็นหัวหอกสำคัญในช่วงเวลาเช่นนี้

ปัจจัยสำคัญที่ทำให้กลุ่มธนาคารไทยยังมองมีความหวังคือในส่วนของธุรกิจบริหารความมั่งคั่ง หรือที่เรารู้จักกันดีในชื่อกลุ่ม Wealth ซึ่งมีตั้งแต่การแนะนำให้ลูกค้าในด้านการลงทุนต่างๆ ซึ่งในปี 2023 นี้ตลาดหุ้นในหลายประเทศเอง (ยกเว้นจีนกับไทย) ต่างให้ผลตอบแทนที่ดี ซึ่งผลดีที่กลับมาคือรายได้จากค่าธรรมเนียมนั้นเพิ่มมากขึ้น

นอกจากนี้กลุ่มธนาคารยักษ์ใหญ่ของไทยเองก็ส่งสัญญาณว่าธุรกิจ Wealth เองจะเป็นหนึ่งในเครื่องจักรสำคัญที่จะสร้างรายได้หลังจากนี้ ไม่ใช่แค่การพึ่งพาปล่อยสินเชื่อต่อไปเท่านั้น

ขณะเดียวกันทางกลุ่มธนาคารไทยเองก็เริ่มมองเห็นลู่ทางเพิ่มผลิตภัณฑ์ทางการเงิน โดยเฉพาะการลงทุนต่างประเทศ เพื่อให้บริการกับกลุ่มลูกค้า Wealth มากขึ้น หรือแม้แต่การจับกลุ่มลูกค้าที่มีสินทรัพย์ยังไม่มากนัก จนถึงการเพิ่มสิทธิประโยชน์ให้กับลูกค้ากลุ่มนี้ให้ทัดเทียมกับบริการในต่างประเทศ

อาเซียน น่านน้ำที่เหลือของธุรกิจแบงก์ไทย

ในช่วงเวลาที่รายได้สำคัญของเศรษฐกิจไทยอย่างเช่นประเทศจีนนั้นยังฟื้นตัวไม่ดีนัก อาเซียนถือเป็นหน้าด่านสุดท้ายของกลุ่มธนาคารไทยในการหารายได้ใหม่ เนื่องจากสภาวะเศรษฐกิจที่มีการเติบโตมากกว่าไทยในหลายประเทศ ไม่ว่าจะเป็นเวียดนาม อินโดนีเซีย หรือแม้แต่ฟิลิปปินส์

ปี 2023 เราเห็นการซื้อ Home Credit ธุรกิจบริการให้สินเชื่อทั้งในอินโดนีเซีย และฟิลิปปินส์ ของธนาคารกรุงศรีอยุธยา โดยดีลดังกล่าวมีมูลค่ามากถึง 17,700 ล้านบาท นอกจากนี้ผู้บริหารของ Mitsubishi UFJ ซึ่งเป็นผู้ถือหุ้นใหญ่ของธนาคารกรุงศรีอยุธยานั้นไม่ได้หยุดแค่การซื้อธุรกิจเกี่ยวข้องกับการเงินแค่ Home Credit แต่จะหาโอกาสใหม่ๆ ในการซื้อกิจการต่อไปหลังจากนี้ด้วย

ขณะที่ KBank ได้เพิ่มสัดส่วนการลงทุนในธนาคารแมสเปี้ยนเพิ่มมากขึ้นจากเดิมที่ถือหุ้นในสัดส่วน 30% แต่ล่าสุดในเดือนพฤศจิกายนที่ผ่านมาธนาคารได้ถือหุ้นในสัดส่วน 84.55% แล้ว

อย่างไรก็ดีในน่านน้ำดังกล่าว เริ่มจะมีคู่แข่งจากต่างประเทศก็สนใจที่จะลงทุนในอาเซียนเพิ่มมากขึ้น ไม่ว่าจะเป็น2 ประเทศเจ้าเดิมอย่างญี่ปุ่น เกาหลีใต้ แม้แต่กลุ่มประเทศอย่างสหรัฐอเมริกา ยุโรป เองที่นำเม็ดเงินมาลงทุนในอาเซียน รวมถึงจีนเองที่ต้องการลงทุนในภูมิภาคนี้เพิ่มเติมเช่นกัน

สิ่งที่น่าจับตามองในปี 2024 ของกลุ่มธนาคารไทย

- สภาวะเศรษฐกิจไทยจะกลับมาเติบโตอย่างที่เป็น และมาตรการกระตุ้นเศรษฐกิจ หรือแม้แต่การปรับขึ้นค่าแรง ของรัฐบาลจะส่งผลดีและเรียกความเชื่อมั่นกลับมาได้หรือไม่

- นโยบายการเงินตึงตัวในหลายประเทศ จะเริ่มผ่อนคลายลงหรือยัง อาจเป็นโอกาสให้ธนาคารแห่งประเทศไทยปรับลดอัตราดอกเบี้ยลงมา

- อัตราหนี้ครัวเรือนของไทยจะลดลงมาหรือไม่ในปี 2024

- ธุรกิจ Wealth และธุรกิจที่เกี่ยวข้อง เช่น บลจ. ฯลฯ ซึ่งผู้เล่นจากต่างประเทศหลายรายก็สนใจเข้ามาทำธุรกิจในไทย หรืออาจเข้ามาเป็นพันธมิตรกับกลุ่มธนาคารไทย

- ความท้าทายในการซื้อกิจการหรือการควบรวมกิจการภายในอาเซียน เนื่องจากคู่แข่งจากต่างประเทศ อาจทำให้ราคาของธุรกิจที่กลุ่มธนาคารไทยหมายปอง มีราคาพรีเมียมเพิ่มมากขึ้น

- การเร่งทำ Digital Transformation เพิ่มเติม หรือการนำเทคโนโลยีเข้ามาช่วย เพื่อลดต้นทุนของธนาคาร

นี่คือภาพรวมปี 2023 ของกลุ่มธนาคารไทย ซึ่งถือว่าปีนี้เป็นปีแห่งการดิ้นรน และ Positioning ยังมองว่าในปี 2024 ยังมีโอกาสใหม่ๆ รวมถึงความสดชื่น สมหวัง แม้จะมีความท้าทายก็ตาม เพราะฟ้าหลังฝนนั้นย่อมสวยงามเสมอ