ศอข. วิเคราะห์ตลาดอสังหาฯ ปี 2564 พบตลาดดีขึ้นเพียงเล็กน้อย สต๊อกยังล้น รอลุ้นฟื้นตัวครึ่งปีหลัง จับตา “บ้านแนวราบ” เปิดตัวเพิ่มสะสมจนซัพพลายอาจล้นตลาด แนะวิเคราะห์รายทำเลก่อนตัดสินใจเปิดโครงการ

บรรยากาศตลาดอสังหาริมทรัพย์กรุงเทพฯ-ปริมณฑลมีอาการซึมๆ มาตั้งแต่ปี 2562 หลังเจอมาตรการเข้มงวด LTV ของภาครัฐที่ทำให้การกู้สินเชื่อบ้านยากขึ้น ต่อด้วยเคราะห์ซ้ำในปี 2563 จากปัญหาเศรษฐกิจ COVID-19 จนตลาดคอนโดมิเนียม ‘แทบหยุดชะงัก’ ผู้ประกอบการหลายรายหันมาโหมเปิดโครงการแนวราบแทนเพื่อดักกำลังซื้อ ‘เรียลดีมานด์’

แล้วปี 2564 ทิศทางตลาดจะดีขึ้นหรือยัง? ตลาดแนวราบจะยังเป็นแพกู้ชีพให้กับทุกบริษัทได้อยู่หรือไม่? ติดตามบทวิเคราะห์จาก ศูนย์ข้อมูลอสังหาริมทรัพย์ (ศอข.) เสนอโดย ดร.วิชัย วิรัตกพันธ์ ผู้ตรวจการธนาคารและรักษาการผู้อำนวยการ ศอข. ธนาคารอาคารสงเคราะห์ ที่นี่

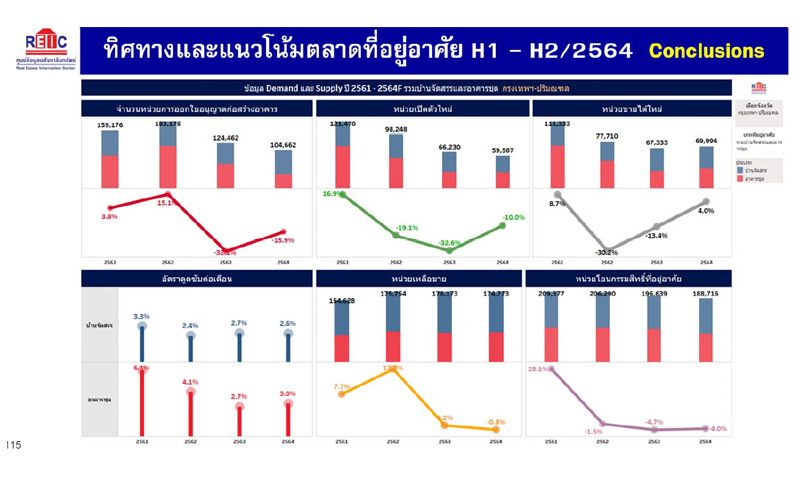

1) ซัพพลายเปิดตัวใหม่

- ครึ่งปีแรก 2564F เปิดใหม่ 26,900 ยูนิต (-9.7% YoY) มูลค่ารวม 1.32 แสนล้านบาท (-3.5% YoY) - ครึ่งปีหลัง 2564F เปิดใหม่ 32,700 ยูนิต (-10.3% YoY) มูลค่ารวม 1.76 แสนล้านบาท (-10.6% YoY)

หากแยกออกเป็นตลาดคอนโดฯ มูลค่าการเปิดตัวในครึ่งปีแรกจะกลับมาโต 5.1% YoY แต่ครึ่งปีหลังยังติดลบ -7.2% YoY ขณะที่ตลาดบ้านแนวราบ มูลค่าการเปิดตัวครึ่งปีแรก -7.4% YoY และครึ่งปีหลัง -12.9% YoY

สรุป : ซัพพลายการเปิดตัวใหม่ปี 2564 จะลดลง -10% YoY ยังเปิดลดลงต่อเนื่องจากปีที่แล้ว แต่เป็นการลดลงที่เริ่มชะลอตัว ส่งสัญญาณทรงตัว

2) หน่วยขายได้ใหม่

- ครึ่งปีแรก 2564F ขายได้ 33,200 ยูนิต (+1.2% YoY) มูลค่ารวม 1.47 แสนล้านบาท (-7.7% YoY) - ครึ่งปีหลัง 2564F ขายได้ 36,800 ยูนิต (+6.5% YoY) มูลค่ารวม 1.63 แสนล้านบาท (-1.0% YoY)

หากแยกออกเป็นตลาดคอนโดฯ มูลค่าการขายครึ่งปีแรกคาดว่าจะกลับมาโต 24.9% YoY แต่ครึ่งปีหลังจะยังติดลบเล็กน้อย -0.9% YoY ส่วนตลาดบ้านแนวราบ มูลค่าการขายครึ่งปีแรกกลับติดลบ -22.7% YoY แต่ครึ่งปีหลังน่าจะดีขึ้น ติดลบเล็กน้อย -1.0% YoY

สรุป : ภาพรวมตลาดครึ่งปีหลังแม้จะยังติดลบเล็กน้อย แต่เมื่อรวมถัวเฉลี่ยทั้งปีแล้ว หน่วยขายใหม่น่าจะเติบโต +4% YoY ถือว่าเป็นสัญญาณที่ดีกว่าปี 2563 ซึ่งตลาดติดลบ

3) หน่วยเหลือขาย

- ครึ่งปีแรก 2564F จำนวน 1.73 แสนยูนิต (+0.1% YoY) มูลค่าสะสม 8.45 แสนล้านบาท (-3.9% YoY) - ครึ่งปีหลัง 2564F จำนวน 1.75 แสนยูนิต (-0.8% YoY) มูลค่าสะสม 8.53 แสนล้านบาท (-6.1% YoY)

หากแยกออกเป็นตลาดคอนโดฯ มูลค่าเหลือขายครึ่งปีแรกคาดว่าจะลดลงเล็กน้อย -2.3% YoY ครึ่งปีหลังจะลดลงต่อเนื่อง -6.6% YoY ส่วนตลาดบ้านแนวราบ มูลค่าเหลือขายครึ่งปีแรกลดลง -4.9% YoY ครึ่งปีหลังลดลงต่อเนื่องเช่นกันที่ -5.8% YoY

สรุป : หน่วยเหลือขายหากคิดเป็นจำนวนยูนิตจะลดลง -0.8% YoY นับว่ายังทรงตัว ไม่ลดลงมากนัก แต่หากคิดเป็นมูลค่าถือว่าค่อยๆ ลดลง เป็นไปในทางบวก

เมื่อมองปัจจัยทั้งการเปิดตัวใหม่ ยอดขายใหม่ และสต๊อกที่ยังเหลือในตลาดมารวมกัน ปีนี้ต้องรอลุ้นตลาดครึ่งปีหลังที่น่าจะยังประคองตัวขายได้เท่ากับปีก่อน ขณะที่ต้องคุมซัพพลายเปิดใหม่ไม่ให้มากเกินไป เพราะสต๊อกที่มีแม้จะลดลงแต่ลดไม่มาก จำนวนเหลือขาย 1.73-1.75 แสนยูนิตยังเกินค่าเฉลี่ยในตลาด (ศอข.ประเมินค่าเฉลี่ยหน่วยเหลือขายควรอยู่ที่ 1.6 แสนยูนิต) ทำให้ปีนี้ก็ยังเป็นปีที่อสังหาฯ อาจจะยังไม่ดีนัก

ระวังซัพพลาย “บ้านแนวราบ” ล้นตลาด

สำหรับตลาดบ้านจัดสรรแนวราบที่ผู้ประกอบการนิยมพัฒนามากตั้งแต่ปีก่อน ดร.วิชัยชี้ให้เห็นข้อมูลว่า ซัพพลายเริ่มสะสมในตลาดมากขึ้นแล้ว แม้จะเป็นสินค้าประเภทที่ทยอยสร้างได้ แต่ก็ควรต้องระมัดระวังในบางกลุ่มราคาและทำเล

เหตุที่ต้องระมัดระวัง เพราะ ศอข. พบว่าเมื่อช่วงสิ้นปี 2563 จำนวนหน่วยเหลือขายกลุ่มบ้านจัดสรรมีถึง 1.02 แสนยูนิต ซึ่งเกินค่าเฉลี่ยที่ควรมี และมากกว่าหน่วยเหลือขายของอาคารชุดแล้ว

บ้านระดับไฮเอนด์ 10 ล้านบาทขึ้นไป แม้จะขายดีมาก แต่เป็นกลุ่มที่ ศอข. เตือนว่าซัพพลายเริ่มมีเข้ามามากเกินไป ขณะที่มีดีมานด์อยู่จำกัด

หากแยกเป็นแต่ละกลุ่มราคา ถือว่าหน่วยเหลือขายเริ่มมีซัพพลายมากเกินไปทุกกลุ่ม แต่กลุ่มที่ดร.วิชัยโฟกัสเป็นพิเศษคือ บ้านเดี่ยวราคา 10 ล้านบาทขึ้นไป ซึ่งถึงแม้จะขายดี แต่ซัพพลายก็เข้ามามากเช่นกัน ในขณะที่ดีมานด์ของตลาดนี้มีอยู่จำกัด

ขณะที่ตลาดที่มีดีมานด์สูงแต่หาทำเลพัฒนาได้ยากคือ บ้านเดี่ยวราคาไม่เกิน 3 ล้านบาท ทำให้ผู้ประกอบการเลือกพัฒนาบ้านแฝดทดแทนเพื่อให้ทำราคาได้เหมาะสมกับกำลังซื้อ แต่ตลาดอาจยังไม่นิยมเท่าไหร่นัก

ทำเลไหนยังไปได้?

แม้ว่าตลาดจะยังซึมๆ แต่บางตลาดก็ยังมีโอกาสที่จะทำยอดขายได้ โดย 5 ทำเลขายดีที่มี “อัตราดูดซับ” สูงสุดเมื่อช่วงครึ่งปีหลังปี 2563 ตามข้อมูลที่ได้จาก ศอข. มีดังนี้ (จัดอันดับเฉพาะทำเลที่มีหน่วยขายได้อย่างน้อย 300 หน่วย)

“อาคารชุด”

- พุทธมณฑล-นครชัยศรี-สามพราน 8.2% ต่อเดือน

- บางพลี-บางบ่อ-บางเสาธง 6.0% ต่อเดือน

- พระโขนง-บางนา-สวนหลวง-ประเวศ 4.9% ต่อเดือน

- ราษฎร์บูรณะ-บางขุนเทียน-ทุ่งครุ-บางบอน-จอมทอง 4.8% ต่อเดือน

- บึงกุ่ม-คันนายาว-สะพานสูง 4.5% ต่อเดือน

ตัวอย่างคอนโดฯ ชานเมือง : เสนา คิทท์ เพชรเกษม-พุทธมณฑล สาย 7

อาคารชุดนั้นมีอัตราดูดซับเฉลี่ยทั้งตลาดเมื่อปี 2563 ที่ 2.7% ต่อเดือน มีทำเลที่ถือว่า “ขายอืด” เพราะขายได้ช้ากว่าค่าเฉลี่ยตลาด เช่น ห้วยขวาง-จตุจักร-ดินแดง (2.4% ต่อเดือน), ธนบุรี-คลองสาน-บางกอกน้อย-บางกอกใหญ่-บางพลัด (2.0% ต่อเดือน), เมืองสมุทรปราการ-พระประแดง-พระสมุทรเจดีย์ (2.1% ต่อเดือน), สุขุมวิท (2.2% ต่อเดือน) เป็นต้น

เห็นได้ว่าโซนขายดีของคอนโดฯ เมื่อปีก่อนส่วนใหญ่กลายเป็นทำเลชานเมืองที่ยังไม่มีรถไฟฟ้า ส่วนทำเลขอบเมืองกระทั่งกลางเมืองกลับขายได้ช้ากว่า

“บ้านจัดสรร”

- พระโขนง-บางนา-สวนหลวง-ประเวศ 4.6% ต่อเดือน

- เมืองสมุทรปราการ-พระประแดง-พระสมุทรเจดีย์ 4.2% ต่อเดือน

- บางพลี-บางบ่อ-บางเสาธง 3.9% ต่อเดือน

- พุทธมณฑล-นครชัยศรี-สามพราน 3.9% ต่อเดือน

- กระทุ่มแบน-บ้านแพ้ว 3.6% ต่อเดือน

ตัวอย่างโครงการในทำเลขายดี : สิริ เพลส บางนา-เทพารักษ์

เช่นกันกับอาคารชุด บ้านจัดสรรมีอัตราดูดซับเฉลี่ยทั้งตลาดปีก่อนที่ 2.7% ต่อเดือน ทำเลที่ขายอืด ทำได้ต่ำกว่าค่าเฉลี่ย เช่น บางใหญ่-บางบัวทอง-บางกรวย-ไทรน้อย (1.7% ต่อเดือน), ลำลูกกา-คลองหลวง-ธัญบุรี-หนองเสือ (1.6% ต่อเดือน), เมืองปทุมธานี-ลาดหลุมแก้ว-สามโคก (2.0% ต่อเดือน), คลองสามวา-มีนบุรี-หนองจอก-ลาดกระบัง (2.0% ต่อเดือน)

สำหรับโซนขายอืดของบ้านจัดสรร ถือว่าเป็นตลาดใหญ่ของกลุ่มสินค้านี้ จำนวนยูนิตขายได้มาก แต่เมื่อเทียบกับซัพพลายที่มากเช่นกัน ทำให้อัตราดูดซับยังไม่ดีเท่าที่ควร ผู้ประกอบการควรชั่งน้ำหนักทำเลโครงการให้ดีก่อนเปิดตัว

ดร.วิชัยทิ้งท้ายว่า ปัจจัยที่จะกระตุ้นภาคอสังหาฯ ได้ต้องขึ้นอยู่กับเศรษฐกิจประเทศ ขึ้นอยู่กับการระดมฉีดวัคซีนให้ประชาชนเพื่อให้กิจกรรมเศรษฐกิจกลับมาเป็นปกติ สามารถเปิดประเทศได้ รัฐบาลควรสร้างแหล่งงานเพื่อทำให้ประชาชนมีกำลังซื้อเพิ่มขึ้น นอกจากนี้ หากออกนโยบายที่ดึงกำลังซื้อต่างชาติเข้ามาซื้ออสังหาฯ ไทยเพิ่มได้ ก็จะทำให้มีดีมานด์สูงขึ้นในการดูดซับสต็อกที่อยู่อาศัยขณะนี้

ตลาดอสังหาฯ ไทยจะปรับตัวดีขึ้นได้เมื่อไหร่ ดร.วิชัยมองว่าน่าจะเป็นช่วงปี 2565-67 ขึ้นอยู่กับการคงซัพพลายใหม่ไม่ให้มากเกินไป และหากยอดขายกลับมาดีขึ้น